Introducción

Los orígenes de la Responsabilidad Social Corporativa (RSC), como concepto, pueden rastrearse desde antes de la década de 1950, pero fue a partir de esa época el momento en que los eruditos de la gerencia abocaron su atención, de manera especial hacia la empresa como ente social y, por ende, sus responsabilidades para con la sociedad de la que forman parte. Desde entonces, y hasta la fecha, diversos autores han hecho importantes aportes al entendimiento y operacionalización de este concepto.

Por otro lado, la RSC ha planteado múltiples debates sobre los aspectos que esta debe abarcar y si debe permitirse o no, que las empresas puedan auto-regular su RSC. En este sentido, una de las más importantes interrogantes que se han planteado es ¿cómo medir el nivel de RSC de una empresa? A esta pregunta la academia y el mundo de los negocios, en especial, han dado múltiples respuestas. En las últimas décadas han surgido distintas metodologías de medición, estándares, índices y agencias de terceros que ofrecen distintos indicadores sobre el nivel de RSC de una determinada organización. Sin embargo, a pesar de haber transcurrido más de sesenta años de análisis, planteamientos e investigaciones sobre la RSC, en la literatura existente, aun no se identifica un único instrumento globalmente aceptado para su medición. Esto ha dificultado la comparabilidad entre los indicadores entre distintas empresas que han utilizado distintos marcos de referencia, e igualmente, la comparabilidad entre los indicadores utilizados en uno u otro país, teniendo esto último implicaciones particulares para las empresas multinacionales en lo que respecta a cómo llevan a cabo sus acciones de RSC en una ubicación geográfica u otra. El objetivo de este artículo es revisar la literatura escrita sobre los instrumentos de medición de la RSC e identificar los factores que han obstaculizado el desarrollo de un único instrumento globalmente utilizado.

El concepto de responsabilidad social corporativa

La Responsabilidad Social Corporativa (RSC) como concepto ha experimentado una prolongada historia de más de sesenta años. Para algunos autores el inicio de la literatura moderna en este tópico está marcado por la publicación del libro Social Responsibilities of the Businessman de Howard R. Bowen, en 1953 (Carroll, 1999). Para Thomas y Nowak (2006) la literatura revela que la evolución del concepto en sí mismo ha ocurrido a través de varias décadas y que el hecho de que la terminología misma haya cambiado durante este tiempo también sugiere que el significado adscrito a conceptos tales como RSC continuarán evolucionando a tono con el desarrollo político, social y de los negocios. Otro aspecto que ha influenciado muchas de las definiciones para la RSC planteadas por los eruditos en el pasado es el contexto social, económico, político y ambiental de cada período en que fueron desarrolladas; de aquí que no exista una definición única sino que diferentes definiciones, de distintos momentos del tiempo, representan diferentes dimensiones de la RSC (Rahman, 2011).

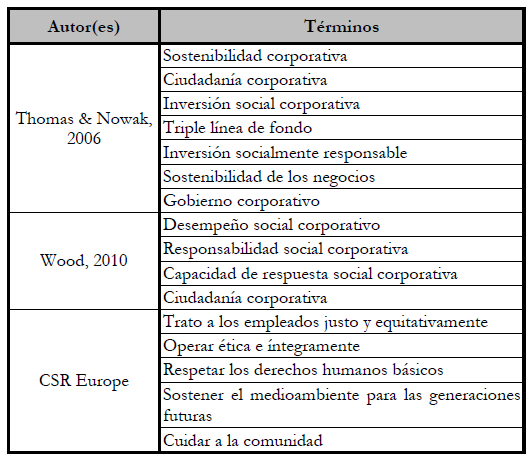

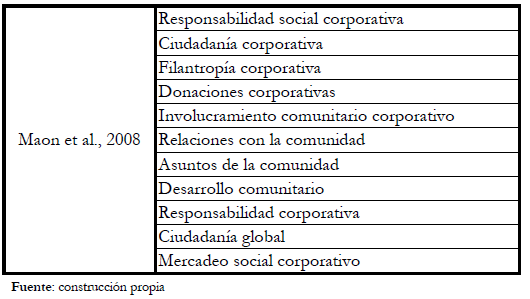

Otro aspecto que ha influenciado el no desarrollo de una definición única, globalmente aceptada, es la proliferación de diversos términos que son asociados al de RSC, algunas veces estos términos son utilizados como sus sinónimos indistintamente.

Tabla N.° 1

Términos encontrados en la literatura utilizados para referirse a la RSC

En los últimos años, el término Desempeño Social Corporativo (DSC) ha surgido como un concepto integrador y global para abrazar la responsabilidad social corporativa, la capacidad de respuesta, y todo el espectro de actividades de utilidad social de las empresas. El enfoque en el desempeño social hace hincapié en la preocupación por la acción empresarial y del cumplimiento en el ámbito social. Con la perspectiva del desempeño, está claro que las empresas deben formular e implementar objetivos y programas sociales, así como integrar la sensibilidad ética en todas las tomas de decisiones, las políticas y las acciones. Con un enfoque de resultados, DSC sugiere una orientación que abarca todo hacia los criterios normales, por los cuales evaluemos el desempeño de los negocios para incluir la cantidad, calidad, eficacia y eficiencia (Carroll, 1991).

Los ejecutivos tienen diferentes opiniones sobre la definición de la RSC creando confusión en la determinación de cuándo una actividad cae bajo la sombrilla de la RSC (Hess, 2006). No ha surgido en las últimas décadas en la historia de la RSC una definición única que se pueda utilizar para todos los propósitos (Rahman, 2011). Aunque el concepto de RSC es ampliamente discutido en la teoría y la práctica, no existe un acuerdo general acerca de su definición (Weber, 2008). Según Sehic & Sabanovic (2008), los teóricos argumentan que la carencia de una definición universal es debida a que cada quien parece tener su propio concepto o definición. De igual modo plantean que prácticamente todas las organizaciones internacionales y todos los autores dedicados al tópico de la RSC tienen su propio punto de vista sobre el asunto y que en el centro del debate sobre la RSC está la idea de que las empresas deberían cambiar de un estado de mero cumplimiento a un modo de compromiso, a partir de la minimización del daño a la creación de valor.

Existen vanas fuentes para la confusión terminológica. La más significativa, las diferentes definiciones utilizadas por los organismos públicos, tales como la Comisión Europea no necesariamente utilizan marcos teóricos y orientaciones metodológicas similares, lo que no ofrece perspectivas de análisis comparativas ni proporciona una división del trabajo confortable entre las distintas disciplinas. Además, todas las disciplinas tienen sus propios debates teóricos establecidos se espera que uno tome parte. En todos los casos, siempre depende del investigador decidir qué tipo de marco teórico de la RSC utiliza. Esto no implica, sin embargo, que se puede elegir cualquier marco teórico. Independiente de las divisiones entre disciplinas, teorías y conceptos diferentes son de hecho adecuados para distintos marcos de investigación (Sorsa, 2008).

En los debates en materia de RSC, hay diferentes tipos de prioridades con diferentes disciplinas establecidas y tradicionales, tales como la ética en los negocios entre otros estudios organizacionales y de gerencia. Sin embargo, mientras que las diferentes disciplinas están institucionalizadas con sus propios debates teóricos, el concepto de RSC está muy lejos de ella. Como Valor (2005, 191) ha señalado “incluso el mismo autor utiliza términos diferentes a lo largo de sus artículos o en el mismo artículo”. De hecho, la terminología utilizada en preguntas de investigación y temas similares no es solo plural, a menudo es inconsistente e incluso confusa en varios debates teóricos (Sorsa, 2008).

Esta falta de una definición unificada de la RSC también impide una visión empírica cohesiva de la RSC y su impacto, de tal manera que la investigación no puede medir la RSC efectivamente, ni pronunciar resultados concluyentes. Sin embargo, mientras que una definición universalmente aceptada de la RSC mejorará en gran medida los avances en el campo, cómo ir sobre el desarrollo de esta definición es un proceso bastante complejo, sobre todo porque la RSC puede significar cosas diferentes para diferentes grupos de interés. (Sahoo, 2011).

Thomas & Nowak (2006), sugieren que “algunos... investigadores... distorsionan la definición de la responsabilidad social corporativa o desempeño tanto que el concepto se convierte en moralmente vacío, sin significado conceptual, e irreconocible por completo”. Por otro lado, plantean que el impacto de la globalización y la comunicación de masas también significa que las definiciones reflejarán las situaciones locales, también estarán fuertemente influenciadas por las tendencias mundiales y los cambios en el derecho internacional.

Una tensión ha surgido entre lo que se ha convertido en las dos alas de la RSC: el ala voluntaria, a favor de la regulación propia y el ala obligatoria, a favor de la regulación. Esta creciente tensión hace que sea muy difícil de caracterizar la RSC con un solo término, ya que ahora se refiere a tantas características y nociones que compiten. Como Shamir lo define, la RSC es el universo social donde las negociaciones en curso sobre el verdadero significado y alcance del término responsabilidad social tienen lugar. (Gill, 2008).

Sorsa (2008) plantea que, sin embargo, algo se puede decir de la RSC: como concepto, se refiere a algunas relaciones sociales específicas definidas (lo social), con algunos fundamentos normativos específicos (la responsabilidad), de las empresas (lo corporativo) (Anttiroiko, 2004). Así, en términos generales, el campo de investigación de la RSC incluye al menos las normas sociales y las relaciones relativas a los negocios, las acciones corporativas y la organización empresarial. Pero incluso con este tipo de delimitación amplia para los estudios de la RSC, la corriente de investigación principal dentro de estos estudios ha sido solo descriptiva: ha habido muy poco debate acerca de por qué las empresas realmente actúan de manera socialmente responsables.

Responsabilidad Social Corporativa (RSC) se asocia con la conducta de las empresas y, en particular, si las empresas tienen obligaciones con las partes interesadas distintas de los accionistas, la pregunta básica se ha mantenido como un debatible tema de discusión una y otra vez en la industria y la academia. Dejando el razonamiento puramente económico detrás del hacer negocios, podemos hacernos las preguntas básicas: “¿Cuál sería el objetivo de la organización?” ¿Existe la organización para hacer caridad? ¿Son las ganancias el único lema de hacer negocios? (Sahoo, 2011).

Dimensiones de la responsabilidad social corporativa

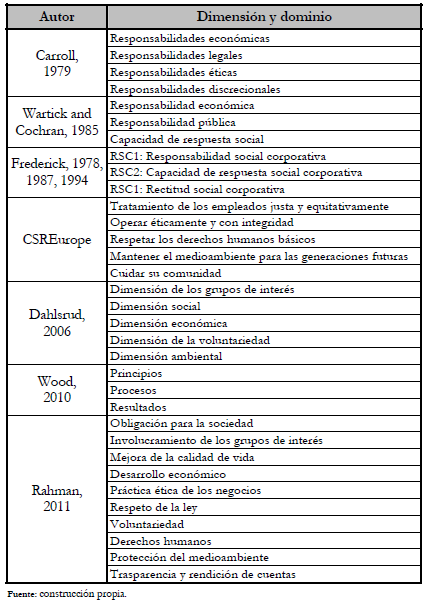

Con la proliferación de las distintas definiciones de la Responsabilidad Social Corporativa (RSC), cada autor u organización incluye distintas dimensiones, o dominios, que van de acuerdo al enfoque de quien plantea la definición. Alexander Dahlsrud en su artículo “How Corporate Social Responsibility is Defined: an Analysis of 37 Definition” encontró que las múltiples definiciones disponibles consistentemente hacen referencia a cinco dimensiones abarcadas por la RSC. Por su parte, Rahman (2011) en su artículo “Evaluation of Definitions: Ten Dimensions of Corporate Social Responsibility”, examina cuidadosamente las distintas definiciones que los autores han dado para la RSC a través de su historia, en las últimas décadas, iniciando en 1950 resumiéndolas en 10 dimensiones. Otros autores también han identificado dimensiones o dominios básicos que deben estar contenidos en la definición de la RSC:

Tabla N.° 2

Dimensiones constituyentes de la RSC encontradas en la literatura

Instrumentos de medición y modelos de responsabilidad social corporativa

Un aspecto de vital importancia de la Responsabilidad Social Corporativa es cómo medirla. A través del tiempo han surgido distintos modelos de reportes, estándares, índices e indicadores. A pesar de que hay un interés creciente en la presentación de informes de RSC, faltan estudios descriptivos sobre cómo las firmas miden las actividades de RSC y cómo construyen sus reportes de RSC (Hess, 2006). Por otro lado, no existe un punto de referencia absoluto en el mundo de la RSC (Hopkins, 2004).

Carroll (1979) presentó el primer modelo conceptual de Desempeño Social Corporativo (DSC) (término utilizado para la parte operativa de la responsabilidad social corporativa) argumentando que “responsabilidad” sugiere motivación y que no era medible; él optó en su lugar por “desempeño” como el término operativo. Él especificó cuatro dominios de RSC (económico, legal, ético, discrecional), entonces organizó estos de forma matricial con los temas sociales con los cuales los negocios deberían estar interesados (consumismo, medio ambiente, discriminación, seguridad de los productos, seguridad ocupacional y los accionistas). Finalmente, él añadió una tercera dimensión –filosofías de la capacidad de respuesta (reacción, defensa, acomodación, proacción)– para formar un cubo de DSC. Dentro del cubo estaban 96 celdas (y este número podía crecer o contraerse, dependiendo del número de temas incluidos) en el cual el DSC presumiblemente podía ser evaluado (Wood, 2010).

Durante la década de 1980 la presentación de informes de RSC fue ante todo un fenómeno americano asociado con las presiones ejercidas por los inversionistas, consumidores y activistas sobre firmas con base en Estados Unidos. Las firmas americanas fueron pioneras en muchos de los principios y prácticas de la RSC incluyendo filantropía corporativa, auditoría social y códigos de conducta corporativa. Sin embargo, en los años recientes, las compañías europeas han tomado el liderazgo en la medición de la RSC y en la presentación de informes siendo Reino Unido el país más activo (Hess, 2006).

Durante la década de 1990, una de las mayores y más tempranas contribuciones para el tratamiento de la RSC entró en 1991 cuando Donna J. Wood revisitó el modelo de DSC de Carroll. A pesar de que Wood discutió y acreditó los muchos contribuyentes a la noción cada vez más popular de DSC, el modelo que ella presentó se basa principalmente en el modelo de RSC tridimensional de Carroll (1979), y en el modelo de Wartick and Cochran (1985). Las tres dimensiones del modelo de RSC de Carroll (1979) se convirtieron en principios, procesos y políticas bajo la formulación de Wartick y Cochran (1985). Wood (1991) reformuló estos en tres principios. Primero, establece el principio de RSC que tomó los cuatro dominios de Carroll (económico, legal, ético y discrecional) e identifica cómo se relacionan a los principios de la RSC de legitimidad social, responsabilidad pública, y discreción gerencial. Segundo, la autora identifica los procesos de capacidad de respuesta social corporativa, la cual fue más allá de la articulación de Carroll de las categorías de la capacidad de respuesta (reactiva, defensiva, acomodaticia y pro activa) que Wartick y Cochran (1985) habían formulado como políticas, y ella destacó procesos tales como evaluación ambiental, gestión de los grupos de interés, y gestión de problemas (Carroll, 1999).

Hay literalmente cientos de códigos de conducta y principios alrededor del mundo. Estos códigos se están proliferando, pero raramente, si alguna vez, se sitúan así mismo dentro de lo que ha pasado antes o se especifica por qué el nuevo código es diferente o presenta algún avance sobre códigos previos (Hopkins, 2004). En 1997 la Iniciativa de Reporte Global (GRI, por sus siglas en inglés) fue establecida con el objetivo de desarrollar líneas guías globalmente aplicables para la presentación de informes sobre desempeño económico, medioambiental y social (Hess, 2006). La GRI es actualmente el líder de la industria en proveer un conjunto de principios voluntarios para compañías en el área de RSC (Hopkins, 2004). La Iniciativa de Reporte Global es un marco estandarizado para la presentación de informes sobre las actividades de responsabilidad social corporativa desarrolladas por una coalición dirigida por una ONG que también incluye firmas, académicos, firmas de contabilidad, y asociaciones de negocios, entre otros. El índice está diseñado explícitamente para complementar el UN Global Compact y tiene un objetivo establecido de proporcionar un estándar universal por el cual las empresas pueden medir su desempeño que reflejarán los objetivos normativos del Global Compact (Metcalf, 2010).

El UN Global Compact es una iniciativa voluntaria que se basa en la responsabilidad pública, la transparencia y el propio interés de las empresas. La idea básica es que la participación voluntaria de las empresas en las áreas de derechos humanos, derechos laborales, la degradación del medio ambiente y lucha contra la corrupción pueden fomentar la innovación privada y la preocupación dentro de estas áreas de manera que la regulación no ha sido capaz de hacerlo adecuadamente, acelerando así la aparición de un futuro más sostenible y justo (Kell y Levin, 2002) (Centindamar & Husoy, 2007). Para Rahman (2011) aunque el UN Global Compact surgió en el 2000 ha florecido completamente a través de esta década.

Por otro lado, AA 1000 se puso en marcha en 1999 por el instituto sede en Reino Unido, el Instituto de Responsabilidad Social y Ética. Esta norma de RSC está diseñada para complementar el Global Reporting Initiative (GRI), la elaboración de Memorias y mejorar la rendición de cuentas y el desempeño por el aprendizaje a través del compromiso de los grupos de interés. El AA 1000 Assurance Standard se basa en la evaluación de los informes en contra de tres principios de garantía: la materialidad, integridad y capacidad de respuesta. En la actualidad, 300 miembros en 20 países en todo el mundo reportan sobre la base de las directrices del AA 1000. La Organización Internacional de Normalización (ISO) ha desarrollado sistemas de gestión (ISO 9000, ISO 14000) que requieren a las empresas que se adhieran a ciertos estándares sobre el trabajo infantil, el respeto por el medio ambiente y la rendición de cuentas interna.

Por último, Social Accountability 8000 abarca las normas y programas de monitoreo para las condiciones de trabajo tales como el trabajo infantil, las prácticas disciplinarias, horas de trabajo y seguridad. Las empresas que han demostrado el cumplimiento de los diversos requisitos se les otorga el certificado respectivo. Actualmente hay más de 800 instalaciones certificadas SA 8000 en 40 países y más de 50 industrias diferentes. Todas las directrices, normas y sistemas antes mencionados están destinados a ser complementarias entre sí, cada uno enfatizando un área distintiva de la RSE (Hess, 2006).

Es importante notar que los índices de desempeño de la RSC de las grandes empresas suelen estar disponibles para los inversionistas a través de terceros. Estos índices podrían estar directamente asociados con el costo del capital social de estas empresas. Sin embargo, es poco probable que los índices de por sí solos proporcionen información suficiente para que los inversionistas evalúen el desempeño RSC general de las empresas. Declaraciones detalladas en materia de RSC potencialmente proporcionan información adicional necesaria para los inversionistas para asimilar estos valores de resumen. Además, divulgar voluntariamente las actividades de RSC demuestra la confianza de las empresas en su desempeño en RSC, que envía una señal positiva a los inversionistas, o, en el caso del desempeño pobre de RSC, permite a las empresas ofrecer explicaciones. Por lo tanto, las declaraciones de RSC contienen información más allá que la contenida en los índices de desempeño de la RSC (Dhaliwal et al., 2010).

Los informes de RSC están principalmente orientados hacia el exterior con el objetivo de compartir información. Estos informes suelen ser producidos como consecuencia directa de un proceso de rendición de cuentas que intenta equilibrar los intereses de varios grupos de interés. La mayoría organiza los datos por áreas sociales, ambientales y económicas en lugar de categorías específicas de las partes interesadas. Sin embargo, la mayoría de los informes de RSC afirman en su introducción formar parte de un proceso del compromiso de los grupos de interés. Esto permite a cada lector reconocer su papel dentro de las estrategias de la empresa y las operaciones y comparar las actividades corporativas y compromisos con sus propios valores (Hess, 2006).

Morimoto et. al. (2004), en su revisión de la literatura encuentra que el desarrollo de un procedimiento de auditoría de RSC aplicado será una tarea difícil. Esto se debe principalmente a la falta de un estudio formal del tema, a pesar del amplio debate que ha engendrado. Sin embargo, existen varios procedimientos de medición de la RSC actuales, lo que da un indicio prometedor de que existe experiencia suficiente para desarrollar métodos apropiados y los índices de un sistema de auditoría integral. Por su lado Wood (2010) plantea que el DSC es un sistema complejo, y su medición requiere herramientas complejas.

Discusión

Q'Connor & Spangenberg (2008) identifican, que la década transcurrida desde mediados de los 1990's estuvo marcada por una nueva demanda social para medir el desempeño del sector empresarial en relación con un amplio espectro de objetivos de desarrollo sostenible. De acuerdo a estos, el perfil emergente de la Responsabilidad Social Corporativa (RSC) impone requisitos distintos en la gerencia de la empresa, en particular la necesidad de abordar una Triple Línea de Base de desempeño económico, social y ambiental. También hay un énfasis en las nuevas formas de diálogo social como una contribución a la presentación de informes de las empresas, definición de estrategias y la toma de decisiones (De Marchi et al. [4], Faucheux, Nicola € i [5]; Le Dars [6]; Faucheux, Hue [7]; CEE, Fishburn Hedges [8]).

Por su parte Chien-Ming y Delmas (2010), plantean que debido a que el espectro completo de la DSC es amplio, generar una medida de aproximación que pueda reflejar todo su alcance es un desafío. Aunque los indicadores de desempeño corporativos financieros están claramente definidos y de fácil acceso (como la rentabilidad sobre activos, retorno sobre la inversión, etc.), las contrapartes DSC no lo son. Debido a la naturaleza cualitativa del DSC, la evaluación de la DSC se basa principalmente en indicadores intangibles relacionados con las prácticas de gestión, más que los indicadores tangibles (por ejemplo, toneladas de C02 emitidos o de emisiones tóxicas). Las medidas comunes de DSC incluyen, por ejemplo, la protección de los derechos de los obreros, y la transparencia de los informes de desempeño social y ambiental. Varios autores han descrito los desafíos asociados con la medición de DSC (Carroll 1999, Delmas y Doctori Blass-2010, Graves y Waddock 1994, Wokutch y McKinney, 1991).

Según Hess (2006), los estándares y directrices vigentes no se aplican de manera uniforme y en algunos casos, conducen a consecuencias no deseadas que socavan los verdaderos beneficios sociales que se promueven. La situación actual carga a los administradores y es costosa para los accionistas y los consumidores. Por lo tanto, cualquier marco para mejorar la presentación de informes de RSC debe comenzar con un proceso de estandarización de las métricas de medición y de presentación de informes. Hasta la fecha, varias organizaciones han proporcionado principios y directrices para la presentación de informes de RSC, pero ninguno de estos marcos de presentación de informes ha sido universalmente aceptado o elevado al nivel del estilo de presentación de informes GAAP (Generally Accepted Accounting Principles) con estándares de auditoría concurrentes.

En este mismo sentido, Hess (2006) afirma que la ausencia de un estándar global uniformemente aceptado para la presentación de informes sobre la RSC se ha traducido en una proliferación de las métricas de rendimiento no financieros y encuestas asociadas que crean confusión y dificultad en la determinación de cuáles normas seguir. Incluso si una empresa opta por un estándar de RSC como el GRI, los indicadores pueden no ser fiables, válidos o comparables obteniendo resultados que podrían perjudicar el desempeño social de las empresas. Hopkins (2004) coincide afirmando que no existe un sistema de medición para la RSC, a pesar de que compañías tales como Shell han tratado a través de su Indicadores de Desempeño Principales (KPI, por sus siglas en inglés), y el GRI también ha sido activo en esta área. Pero no hay un solo marco metodológico en existencia con el que se haya logrado acuerdo ampliamente difundido.

Otra de las debilidades identificadas por Hess (2006) es que las directrices de medición de la RSC tales como el GRI son solo estándares, no ejecutables por ninguna agencia reguladora gubernamental. El reporte es voluntario en la mayoría de los países y no hay estándares uniformes y ampliamente aceptados. Como resultado, las empresas pueden elegir arbitrariamente qué, cómo y cuándo informar y dar cuenta de solo aquellos estándares y actividades que los ponen en una luz positiva. Por su parte Weber (2008) plantea que en la literatura actual no se encuentran enfoques para medir los impactos específicos en los negocios de la empresa de la RSC.

Para Metcalf (2010), un problema relacionado es si los compromisos de las empresas se pueden evaluar con exactitud en el mercado internacional. Aun si la responsabilidad social de las empresas fuese económicamente viable para las empresas, los problemas de información asimétrica, el daño moral y la selección desfavorable pueden hacer que los compromisos pierdan sentido y limitar los incentivos del mercado para las empresas a comprometerse a largo plazo. Por su parte Hopkins (2004) plantea, que la legislación es difícil, ya que la aplicación de un código de un país castigaría a las empresas con sede allí para el beneficio de empresas con sede en otros lugares, por ejemplo, en las Islas Caimán, Antillas Holandesas o Panamá, donde los bajos niveles de gobierno corporativo son legendarios.

Por otro lado, Metcalf (2011) argumenta, que los compromisos voluntarios de las empresas bajo la rúbrica general de “responsabilidad social corporativa”, eligen temas que tradicionalmente han sido vistos como los focos de derecho público. Estos compromisos de las empresas también están directa e indirectamente vinculados a los compromisos normativos establecidos del derecho público internacional. La responsabilidad social corporativa es un mecanismo potencialmente importante para la transmisión de normas de derecho público en el ámbito mundial, especialmente porque el establecimiento de normas en el ámbito del derecho público internacional a menudo tiene mecanismos de aplicación o ejecución relativamente débiles. Los compromisos de responsabilidad social corporativa de las empresas transnacionales ofrecen un medio complementario que permita a la norma del derecho público internacional ser realizado e implementado en un entorno global.

Para Hammond & Miles (2004), un sistema político que deja a la divulgación social a las presiones del mercado solamente será eficaz si se perciben las consecuencias por no comportarse de acuerdo a los valores acordes con la sociedad (Gray et al., 1996, p. 46). Esto se basa en la capacidad de los grupos de interés primero en demandar la divulgación, y segundo en ser capaz de evaluar, de una manera robusta y fiable, su calidad con relación al desempeño real. Hay que tomar en cuenta dos puntos, primero: la evidencia en la literatura sobre el crecimiento de la RSC se toma como dado (exceptuando los problemas de calidad). Segundo punto: la cuestión es problemática, dada la diversidad de la práctica que se ha desarrollado a través de una falta de regulación obligatoria, la adopción incompleta de directrices voluntarias, y la calidad variable de la verificación. RSC de alta calidad no es necesariamente sinónimo de desempeño responsable, y de hecho la investigación indica esto (PNUMA/Sostenibilidad, 1997). Sin embargo, para que la RSC pueda verse como una empresa útil es imperativo que los usuarios de esta información sean capaces de evaluar el grado en que los dos no se ajustan. Lo que resulta es responsabilidad de la credibilidad de los procedimientos de evaluación. Tres formas existen: los procedimientos formales de control; sistemas de reconocimiento y evaluación de calidad académica.

El fenómeno de agentes comerciales actuando en la capacidad de autoridades privadas y participando en la creación de la norma y la ejecución de la misma tiene muchos precedentes históricos. Sin embargo, en el pasado dicha creación de normas se preocupaba casi exclusivamente con el ordenamiento de las relaciones de intercambio económico (Cutler et al., 1999). De acuerdo con Shamir (2011), la novedad de la RSC es que alienta a las entidades comerciales y civiles a promulgar las normas sociales y ambientales que se pensaba hasta ahora ser del dominio de los poderes públicos en general y de los gobiernos estatales en particular. Actuando en nombre de la responsabilidad social, las empresas comerciales ahora cada vez más desempeñan tareas que una vez fueron consideradas residir en el dominio cívico del emprendedurismo moral y el dominio político del estado del bienestar solidario. El concepto de la RSC se ha ampliado para marcar la proliferación de herramientas de regulación propias y privadas y esquemas que abarcan cuestiones como los derechos humanos, el bienestar de la comunidad, la mano de obra y el medio ambiente.

Como el gobierno corporativo es impulsado cada vez más por las normas éticas y la necesidad de rendición de cuentas, y la responsabilidad social corporativa se adapta a las prácticas de negocios vigentes, una potencial convergencia entre ellos emerge. Donde antes había dos conjuntos de mecanismos, uno tratando la toma de decisiones corporativas “hard core” y el otro con las estrategias de negocios amigables con las personas “suaves”, los académicos apuntan ahora hacia un cuerpo de leyes y normas regulando las prácticas corporativas de modo más hibrido y sintetizado (Gill, 2008). En su forma actual, la RSC denota un sistema de gobierno que incentiva a las empresas no solo a obedecer a diversos estándares y criterios de “responsabilidad social”, sino también a regular otros actores comerciales como parte de su propio comportamiento socialmente responsable. En su última fase, y en menos de una década, la RSC fue redescubierta por las escuelas de negocios y se convirtió en una importante área de la enseñanza y la investigación. En el proceso, la RSC fue transformada de ser asociada principalmente con muestras de buena “ciudadanía corporativa” a una forma científicamente validada de gestión del riesgo empresarial y, más generalmente, en un activo comercial percibido (Shamir, 2011).

Rahim (2011) argumenta que la fuerza de la ley que por sí sola pueda influir en las empresas de negocios de ser socialmente responsable es un tema polémico. Es difícil determinar el papel que la ley debe desempeñar para hacer las empresas responsables de sus acciones, particularmente en el mundo “post-regulador” y la incrementada demanda de regulaciones corporativas socialmente responsables. Sin embargo, en menos de una década, la RSC se ha asociado con marcos normativos transnacionales y sistemas avanzados de gestión, todo en ello señalando una relocalización importante de la autoridad política y cambios importantes en la manera en que se despliega la ley a escala global (Vogel, 2005). El papel de la ley en alentar a las empresas a superar sus responsabilidades sociales, sin embargo, se remonta a los preceptos de la ley moderna. Estos preceptos han desarrollado el alcance de la meta-regulación, una fusión de diferentes tipos de regulaciones para hacer converger los patrones de ordenamiento privado y control del Estado en la regulación corporativa contemporánea (Rahim, 2011).

Conclusiones

Al revisar la literatura claramente podemos identificar que existe un acuerdo general de que, a pesar de su larga historia, no existe una única definición globalmente aceptada para el concepto de Responsabilidad Social Corporativa. De igual modo, la proliferación de términos, a lo largo y ancho de la literatura, para referirse al mismo concepto ha traído consigo confusión, a la vez que ha dificultado la cohesión del campo de investigación de la RSC.

La falta de claridad en la definición del concepto, a causa de la abundancia de términos, hace que no exista un consenso absoluto sobre cuáles dimensiones o dominios deben incluirse bajo el espectro de la RSC. Consecuentemente, con las distintas definiciones han surgido distintas formas de medir el desempeño de las empresas en materia de RSC. Esta tarea ha sido llevada a cabo por Organizaciones No Gubernamentales y por grupos de consultoría que han desarrollado sus propias directrices de presentación de informes y sus propios índices de desempeño. Esta diversidad de instrumentos de medición e indicadores arrojan poca, o ninguna, información de valor para los distintos grupos de interés, ya que dichos instrumentos de evaluación pueden estar confeccionados respondiendo a los intereses de la empresa evaluada. En este mismo orden, siendo la RSC una acción voluntaria, las empresas pueden elegir qué aspectos de su desempeño reportar, o no, pudiendo escoger solo aquellos en los cuales la empresa saldrá con altos indicadores de desempeño. Por otro lado, la falta de estandarización tanto de los instrumentos mismos, como de las métricas utilizadas, dificulta en gran medida la comparación entre las firmas tanto dentro de una misma industria como fuera de esta y, a su vez, entre las industrias de distintos países.

Otro debate planteado por la RSC es si debe o no permitirse a las empresas auto-regular su RSC. Algunos opinan que los estados deben jugar un rol más activo en la regulación del desempeño socialmente responsable de las empresas mientras que otros más optimistas consideran que más que regular el estado debe alentar a las empresas a asumir su rol como ente socialmente responsable actuando coherentemente con esto.

Por las ideas antes expuestas, concluimos que aún falta un largo camino por recorrer para llegar al desarrollo de un único instrumento de medición de la Responsabilidad Social Corporativa, ya que para esto es preciso partir de una única definición del concepto. De igual modo debe establecerse el conjunto de términos relacionados al de RSC, y su respectiva definición específica. Una vez esto suceda, naturalmente podrán identificarse las dimensiones abarcadas por el concepto de RSC y, finalmente, se podrá desarrollar un instrumento de medición único, con sus respectivas métricas, globalmente utilizado.

Bibliografía

Carroll, A. (1979). A Three-dimensional Conceptual Model of Corporate Performance. Academy of Management Review, 4, 497-505.

(1991). The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders. Business Horizons, July-August, 30-48.

(1999). Corporate Social Responsibility: Evolution of a Definitional Construct. Business & Society, 38(3), 268-295. DOI:I0.1177/ 000765039903800303.

Cetindamar, D., Husoy, K. (2007). Corporate Social Responsibility Practices and Environmentally Responsible Behavior: The Case of the United Nations Global Compact. Journal of Business Ethics, 76, 163-176.

Chien-Ming, C., & Delmas, M. (2011). Measuring Corporate Social Performance: An Efficiency Perspective. Production and Operations Management, 20(6), 789-804. DOI:I0.1111/j.19375956.2010.01202. x.

Dahlsrud, A. (2006). How Corporate Social Responsibility is Defined: an Analysis of 37 Definitions. Corporate Social Responsibility and Environmental Management. DOI:I0.I002/csr.

Dhaliwal, D., Li, O., Tsang, A., Yang, Y. (2010). Voluntary Nonfinancial Disclosure and the Cost of Equity Capital: The Initiation of Corporate Social Responsibility Reporting. Recuperado de SSRN:http://ssm.com/abstract=1687155 o http://dx.doi.org/l0.2139/ssm.1687155.

Frederick, W. C. (1978). From CSRl to CSR2: The Maturing of BusinessandSociety thought. Working paper. Katz Graduate School of Business, University of Pittsburgh, Pittsburgh, PA.

Enrique Muñoz, Teresa Longobardi (1987). Theories of Corporate Social Performance. In Sethi, S.P. and Falbe, C. (eds), Business and Society: Dimensions of Conflict and Cooperation. New York: Lexington Books. l42-l6l. (1994). Classic Paper: from CSRl Business and Society, 33, 150

164. Gill, A. (2008). Corporate Govemance as Social Responsibility: A Research Agenda. Berkeley Journal of International Law, 26 Berkeley J. Int'l L. 26(2), 452-478.

Hammond, K., & Miles, S. (2004). Assessing Quality Assessment of Corporate Social. Reporting: UK perspectives Accounting Forum, 28(1), 61-79. DOI: 10.1016/j.accfor.2004.04.005.

Hess, D. A. Framework or CSR Assessment, Measurement And Reporting. Recuperado de: http://www.stthomas.edu/cathstudies/cst/conferences/thegoodcompany/FinalpaperslHess20Final20Paper.pdf.

Hopkins, M. (2004). Corporate Social Responsibility: an Issues Paper. World Cornmission on the Social Dimension of Globalization International Labour Office. ISBN 92-2-116l38-2 (printed version) ISBN 92-2-116l39-0 (web version).

Maon F., Swaen V., & Lindgreen, A. s.f., “Designing and Implementing Corporate Social Responsibility: A Framework Grounded in Theory and Practice”, Journal of Business Ethics. Recuperado de: http://www.uclouvain.be/cps/ucl/doc/iag/documents/WP22MaonSwaenLindgreen.pdf.

Metcalf, C. (2011). Corporate Social Responsibility as Global Public Law: Third Party Rankings as Regulation by Information Corporate Social Responsibility as Global. Pace Environmental Law Review, 28(1).

Morimoto, R., Ash, J., & Hope, C. (2004). Corporate Social Responsibility Audit: From Theory to Practice Audit: From Theory to Practice. Judge Institute of Management. Recuperado de: http://papers. ssrn.com/so13/papers.cfm ?abstract id=670 144.

Q'Connor, M., & Spangenberg, J. (2008). A methodology for CSR reporting: assuming a representative diversity of indicators across stakeholders, scales, sites and performance issues. Journal of Cleaner Production, 16(13), 1399-1415. DOI:10.1016/ j.jclepro.2007.08.005.

Rahim, M. (2011). Meta-regulation Approach of Law: A Potential Legal Strategy to Develop Socially Responsible Business Selfregulation in Least Developed Common Law Countries. Cornmon Law World Review, 40(2), 174-206.

Rahman, S. (2011). World Review of Business Research Evaluation of Definitions: Ten Dimensions of Corporate Social Responsibility Rahman. World Review of Business Research, 1(1), 166–176.

Sahoo, C., Freeman, R., & Liedtka, J. (2001). Corporate Social Responsibility: Issues and Controversies. Journal of Business and Management, 1905, 1-5.

Sehic, D., & Sabanovic, J. (2008, mayo 16-17). Corporate Social Responsibility of B & H Companies in Globalization. 5th International Scientific Conference Business and Management' 2008, Vilnius, Lithuania.

Shamir, R. (2011). Socially Responsible Private Regulation: WorldCulture or World Capitalism? Law & Society Review, 45, 313-336. DOI: 10.1111/j.1540-5893.2011.00439.x.

Sorsa, V. (2008). How to Explain Socially Responsible Corporate Actions Institutionally: Theoretical and Methodological Critique. Electronic Journal of Business Ethics and Organization Studies, 13, 32-41.

Thomas, G., & Nowak, M. (2006). GSB Working Paper N.° 62 Corporate Social Responsibility: A definition. Curtin University of Technology Working Paper Series. (62), 1-20.

Vogel, D. (2005). The Market for Virtue: The Potential and Limits of Corporate Social Responsibility. Brookings Institute Press: Washington, DC ISBN 0-8157-9076-7.

Wartick, S. L. & Cochran, P. L. (1985). The Evolution of the Corporate Social Performance Model. Academy of Management Review, 10, 758-769.

Weber, M. (2008). The Business Case for Corporate Social Responsibility: A Company-level Measurement Approach for CSR. European Management Journal, 26(4), 247-261. DOI:10.1016/ j.emj.2008.01.006.

Wood, D. (2010). Measuring Corporate Social Performance. International Journal of Management Reviews, 274. DOI: 10.1111/ j.14682370.2009.00274. x.

Datos de filiación

Ing. Enrique Muñoz. Candidato doctoral del Programa en Administración de Empresas Concentración en Negocios y Comercio Internacional. Corresponde a la Escuela Graduada de Administración de Empresas Universidad de Puerto Rico, recinto de Río Piedras

Email:emunoz@intec.edu.doTeresa Longobardi, PhD. Profesora asistente, Departamento de Finanzas Universidad de Puerto Rico, recinto de Río Piedras