1. INTRODUCCIÓN

En mi artículo publicado en CIENCIA Y SOCIEDAD. Volumen xxxv. Número 1. Enero‐marzo 2010, se analizó el hecho de que los agentes económicos locales estuviesen activamente sustituyendo depósitos en moneda local por depósitos en moneda extranjera. Esta sustitución de depósitos se realizaba en dirección contraria al movimiento de las tasas de interés. Las tasas pagadas sobre los certificados denominados en pesos superaban las tasas pagadas sobre los certificados en dólares, y los agentes económicos aumentaban sus depósitos en dólares, con relación a los depósitos en moneda local. La depreciación del tipo de cambio se observó en forma simultánea, lo que indicaría que el riesgo atribuido a la tenencia de activos financieros en moneda local puede superar la diferencia entre las tasas de interés.

Las experiencias durante el período comprendido entre septiembre 2003 y mayo 2004 mostraron aumentos sucesivos de las tasas de interés locales acompañados por depreciaciones en el tipo de cambio. Las tasas de interés pagadas por el Banco Central en los certificados vendidos al público alcanzaron el 36%, y la depreciación del tipo de cambio, de septiembre 2003 a enero 2004, fue de un 57%.

Con la crisis bancaria internacional de 2008, y la recesión registrada por los Estados Unidos, las tasas de interés iniciaron un rápido descenso. El Banco Central redujo las tasas ofrecidas sobre sus títulos de deuda, y en fecha reciente, suspendió la venta de títulos de deuda a potenciales compradores diferentes a los intermediarios financieros. Los títulos de deuda del Banco Central vigentes, y en manos de personas individuales, serán redimidos a su vencimiento. Estos títulos no van a ser renovados.

Las variaciones del tipo de cambio han sido las siguientes: 35.26 (diciembre 2008); 36.06 (diciembre 2009); 36.78 (junio 2010). La depreciación de diciembre 2008 a junio 2010 es del 4.3%. Este cambio ha sido acompañado por un aumento de la deuda del Banco Central de RD$198,224MM (diciembre 2008) a RD$220,137MM (junio 2010). Los saldos de depósitos en dólares pertenecientes al sector privado, no muestran tendencia a reducirse. Los saldos a las fechas antes indicadas son los siguientes: US$2,568.3MM (diciembre 2008) y US$3,122.1MM (junio 2010).

La depreciación del tipo de cambio arriba resumida estuvo acompañada de una reducción de las importaciones de US$3,000MM (2009) y una disminución en la emisión monetaria del 6%, en los primeros seis meses de 2010. Las señales de una posible defensa del tipo de cambio, vía tasas de interés, lucen débiles en estos momentos. Sin embargo, la contracción de las importaciones no se refleja en reducción del tipo de cambio, y los depósitos en dólares continúan aumentando. Este comportamiento observado en los depósitos en dólares puede indicar que la percepción de riesgo cambiario por parte de los agentes económicos locales no se ha reducido a niveles que permita observar una caída en el nivel de los depósitos en moneda extranjera.

Este artículo tiene como objetivo mostrar el efecto que tiene la percepción de riesgo de los agentes económicos locales en la depreciación del tipo de cambio. Esta percepción de riesgo fue anteriormente expuesta en el artículo antes mencionado, en virtud de una sustitución de depósitos inversamente relacionados con las tasas de interés correspondientes. En adición el país tiene vigente deuda soberana, y recientemente realizó una nueva colocación de bonos soberanos en los mercados en los mercados internacionales. Ante esta situación es preciso incluir el efecto que el riesgo país pueda tener en la depreciación del tipo de cambio.

En la segunda sección de esta investigación se discute el marco conceptual utilizado para fundamentar la discusión de la hipótesis. La tercera sección expone las estimaciones empíricas, y se discuten los resultados. La última sección presenta las conclusiones y las implicaciones para la política monetaria. El autor agradece los comentarios de Juan Manuel Prida y Clara Moore. También debe mencionar la colaboración de Ana Sierra. Los errores son responsabilidad del autor, exclusivamente

2. MARCO TEÓRICO

Uno de los trabajos más importantes en el desarrollo de la macroeconomía de economías abiertas es el artículo de Dornbusch (1976). Rogoff (2002), en su presentación sobre el trabajo de Dornbusch, en la Segunda Conferencia Anual de Investigación del Fondo Monetario Internacional, lo califica como el hito que marca el nacimiento de la macroeconomía internacional moderna. En este trabajo, Dornbusch desarrolla aspectos importantes de las finanzas internacionales y la macroeconomía.

En los términos de Dornbusch, la tasa de interés local de los bonos se iguala con la tasa de interés sobre bonos extranjeros más la tasa esperada de depreciación del tipo de cambio (paridad no cubierta de tasas de interés).

Donde la tasa de interés foránea es i* y la tasa local es i. e es el logaritmo del tipo de cambio y Et es el operador de las expectativas. Un aumento de la tasa de interés foránea estará asociado con un aumento equivalente en la tasa de interés local, si no existen expectativas de depreciación del tipo de cambio. Flood y Rose (2001) utilizaron la siguiente ecuación en sus análisis sobre defensa de tipo de cambio, vía aumento de tasa de interés local:

El lado izquierdo de la ecuación (2) representa la depreciación del tipo de cambio. son los coeficientes de regresión. La tasa de interés foránea es i* y la tasa local es i. Un signo negativo de puede implicar que el aumento de las tasas locales puede depreciar el tipo de cambio futuro, y viceversa, futuras apreciaciones. representa el término de error en la regresión. El error capta cambios en las expectativas sobre la depreciación del tipo de cambio. podría representar una variable representativa de la percepción de riesgo sobre los activos financieros que generan intereses en moneda local.

Veloz (2010) estimó la siguiente ecuación (3) para obtener elasticidades de sustitución de depósitos en moneda local por depósitos en moneda extranjera.

El lado izquierdo de la ecuación (3) representa la relación entre el saldo de depósitos en pesos dividido por el saldo de depósitos en dólares , convertidos a pesos multiplicando por el tipo de cambio . El saldo antes indicado es una función de la diferencia entre las tasas de interés pagadas sobre los depósitos y los depósitos en . puede ser interpretado como una prima de riesgo sobre el rendimiento de los activos financieros locales.

Signos negativos en (3) y en (2) están asociados con depreciaciones en el tipo de cambio, aun cuando las tasas de interés locales (i; iL) sean más elevadas que las tasas foráneas. En las estimaciones realizadas de la ecuación (3) diferencias positivas entre la tasa de interés en pesos y la tasa en dólares estuvieron acompañadas de elasticidades de sustitución negativas. Esto concuerda con los hallazgos de Flood y Rose (2001) acerca de que la paridad no cubierta de tasas de interés no explica la depreciación del tipo de cambio, en situaciones de crisis cambiarias.

Es en virtud de los antes indicado que el error () en las ecuaciones (2) y (3) se convierte en un índice de riesgo de depreciación de la moneda local o en un indicativo de la percepción de riesgo sobre los activos financieros denominados en moneda local. Por tanto, depreciaciones en el tipo de cambio podrían estar mayormente relacionadas con cambios en la percepción de riesgo de los activos financieros locales, que con las diferencias entre las tasas de interés.

En una economía integrada a los mercados financieros a través de la colocación de deuda soberana y bonos privados, se añade la apreciación de riesgo (riesgo país) que se observe en los precios de los títulos de deuda transados en esos mercados. El riesgo país es otra variable explicativa de los movimientos en los tipos de cambio, dada su influencia en los movimientos de capitales financieros extranjeros.

Los títulos de deuda transados en los mercados internacionales son adquiridos por clientes institucionales, diferentes de los agentes económicos locales. Estos clientes institucionales transan sus títulos de deuda en mercados con mayor liquidez que el mercado local. Dichos agentes pueden reducir sus tenencias de deuda de un determinado país vendiéndola con descuento. Si un mayor número de clientes institucionales en los mercados financieros del exterior aumenta sus ventas de títulos de deuda de un país, los descuentos sobre el precio de los títulos pueden aumentar.

La diferencia entre las tasas nominales de los bonos del Tesoro de los Estados Unidos y el rendimiento de los títulos de deuda puede aumentar. Esta diferencia, denominada SPREAD en los mercados internacionales, se convierte entonces en una medida de riesgo externo del país en cuestión.

La interrelación entre ambos mercados financieros (local y extranjero) es indirecta, ya que los activos financieros transados en ambos mercados son diferentes, al igual que los agentes económicos que compran los activos financieros. Sin embargo, aumentos en el SPREAD pueden asociarse con una reducción del flujo de capitales hacia el país, y desde luego, también pueden asociarse con depreciación del tipo de cambio. La existencia de esta interrelación entre los mercados financieros y lo explicado en las ecuaciones (1); (2); (3) permite vislumbrar una acción simultánea de las percepciones de riesgo país y riesgo local, sobre la depreciación del tipo de cambio.

La interacción de las variables macroeconómicas descrita en los párrafos anteriores encierra una conjunción de decisiones de grupos diferentes de agentes económicos. Elaborar un modelo de las relaciones funcionales simultáneas de estas variables es una tarea que va más allá del objetivo de este artículo. La metodología seleccionada para alcanzar el objetivo establecido se discute en la siguiente sección.

3. ESTIMACIONES Y RESULTADOS EMPÍRICOS

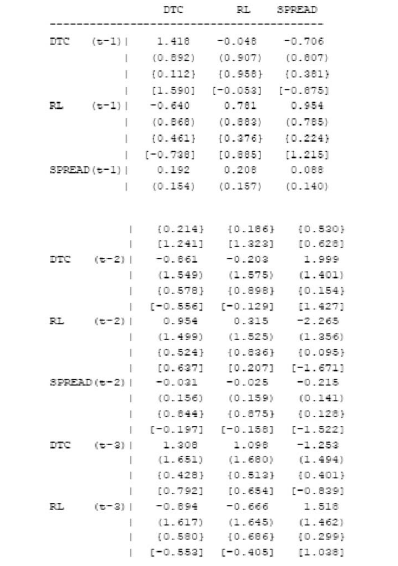

Para estudiar la interacción dinámica entre la depreciación del tipo de cambio (DTC), los niveles de percepción de riesgo local (RL), y el riesgo país (SPREAD), se estima un conjunto de vectores auto‐regresivos (VAR). Todas las ecuaciones en el VAR incluyen tanto las variables independientes como todas las demás variables con retrasos. Se estima un total de tres ecuaciones seleccionando como variables dependientes las tres variables antes señaladas. A continuación se detalla el conjunto de ecuaciones a ser estimadas:

El SPREAD puede considerarse una variable exógena. Todas las demás variables pueden considerarse endógenas (Sims 1980; Pindyck y Rubinfeld 1998).

La interacción dinámica que podemos observar con la estimación VAR es presentada gráficamente en las funciones de impulso y respuesta. La covarianza de los errores de cada ecuación (Et1, Et2, Et3) es diferente de cero; por tanto, cuando una ecuación sufre un shock, las demás también (Diebold 1998).

Esta particularidad del VAR nos permite observar cómo una variación en una unidad de cualquiera de los errores (innovaciones en la terminología del VAR) afecta las variables en el sistema en la actualidad y en el futuro. Esto permite apreciar cómo un cambio inesperado en una variable afecta a todas las variables, en el tiempo.

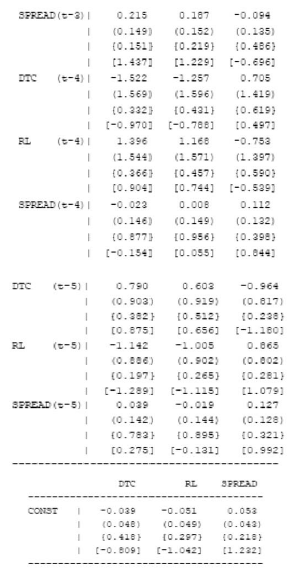

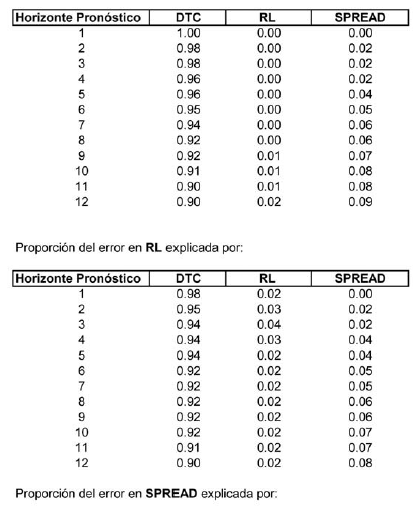

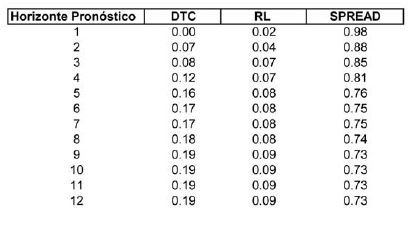

Además de lo expuesto en el párrafo anterior, podemos inferir qué fracción (porcentaje) de la varianza del error del pronóstico para cada variable puede atribuirse a cada una de las variables endógenas. La descomposición de la varianza permite estudiar este aspecto. Para mayores detalles sobre el VAR recomendamos Diebold (1998) y Pindyck & Rubinfeld (2001).

Para finalizar nuestra breve descripción metodológica, aclaramos algunas traducciones utilizadas. VAR se tradujo en este artículo como vector auto‐regresivo. El texto de Pindyck & Rubinfeld (2001) traduce el término como auto‐regresivos vectoriales. La función de impulso respuesta se traduce en el mismo texto como función de respuesta al impulso.

Las series históricas para las variables DTC, RL y SPREAD incluyen observaciones mensuales de enero 2002 a septiembre 2008. En el caso de RL, los valores corresponden al error de la ecuación (2). DTC es estimada calculando variaciones porcentuales de doce meses y el SPREAD corresponde al promedio mensual del índice EMBI (Emerging Market Bond Index) República Dominicana, publicado por Bloomberg. Las variaciones en el EMBI se estiman por diferencias del logaritmo natural del EMBI en el período t+1 menos el logaritmo natural en el período t. Para la estimación VAR, el autor utiliza JMulti (2007). Este programa de econométrico ha sido desarrollado por la Universidad de Humbolt, en Alemania.

Las ecuaciones estimadas se presentan en el Apéndice A, al igual que la descomposición de la varianza en el error de pronóstico para cada una de las ecuaciones estimadas. La descomposición de la varianza del pronóstico para la depreciación del tipo de cambio DTC muestra mayores porcentajes atribuibles al SPREAD, que al riesgo local RL. La influencia de RL en DTC es nula en los primeros ocho meses del pronóstico También se observa una mayor retroalimentación de la depreciación del tipo de cambio en el SPREAD.

Las Gráficas 1 y 2, presentadas al final del artículo, muestran las funciones de impulso respuesta. En ambos conjuntos de gráficas es posible observar una mayor influencia del SPREAD sobre la depreciación del tipo de cambio DTC, que de la variable RL. Las dos primeras gráficas en la columna del extremo derecho, en las Gráficas 1 y 2, muestran un efecto del SPREAD sobre DTC y RL acumulado y positivo, a partir del primer mes. El efecto acumulado del SPREAD sobre DTC se mantiene sin signos de descenso entre el mes 10 y el mes 20.

Los resultados observados señalan a la variable RL es un sucedáneo imperfecto para medir riesgo local. Actualmente, el mercado de títulos de deuda local no registra, todavía, diferencias de rendimiento entre títulos con diferentes niveles de riesgo, y tampoco se estima un índice para los títulos transados. El país no sólo ha colocado deuda soberana, sino que también empresas del sector eléctrico y turismo han emitido bonos corporativos, en el mercado internacional. El número de analistas produciendo información para los clientes institucionales, en los mercados internacionales, supera a los que proveen información, en el mercado local.

Son numerosos los canales de acceso a la información sobre las condiciones económicas del país con los que cuentan los inversionistas institucionales. El mercado internacional tiene mayor liquidez y las posibilidades de deshacerse de títulos de deuda riesgosos son mayores. Además, los cambios en el SPREAD también son utilizados por la banca internacional para determinar los costos de financiamiento para el país. Por tanto, inciden sobre el flujo de recursos financieros externos hacia el país.

4. CONCLUSIONES E IMPLICACIONES DE POLÍTICA MONETARIA

La depreciación del tipo de cambio luce estar mayormente influenciada por los cambios en las percepciones de riesgos país SPREAD. Indirectamente, las expectativas sobre futuras devaluaciones de los agentes locales tienen menor peso en la depreciación del tipo de cambio, que los cambios en el riesgo país. Un resultado de estos cambios en expectativas devaluatorias es la sustitución observada de depósitos en pesos por depósitos en dólares. La sustitución es una forma de protección ante la depreciación esperada en el tipo de cambio. El volumen de deuda emitida por el país en los mercados internacionales, supera los balances de los depósitos en dólares en la banca local.

Un aspecto que ha sido informalmente discutido entre profesionales de la economía es si los cambios en las percepciones sobre riesgo de devaluación son originados por problemas de desbalances fiscales o problemas de naturaleza financiera. En lo concerniente al riesgo país, Baldacci, Gupta y Mati (2008), utilizaron datos de panel para 30 países en desarrollo (1997‐2007). Los resultados obtenidos mostraron que niveles altos de SPREAD (riesgo país) estaban relacionados con factores de tipo fiscal y políticos. Si los déficit fiscales no empeoran, los SPREADS no tienden a aumentar.

De acuerdo a Ley de Capitalización del Banco Central, el Estado Dominicano se obligaba a transferir fondos al Banco Central para pagar los intereses de los certificados. El gobierno ha enfrentado retrasos en la realización de las transferencias de fondos consignadas en la Ley antes citada. Esto puede indicar la existencia de problemas fiscales. En el caso de que los agentes económicos locales empiecen a percibir como riesgosas las emisiones de deuda del Banco Central, y la situación fiscal luzca insostenible, se incrementan las probabilidades de futuras depreciaciones del tipo de cambio.

Las percepciones de riesgo de depreciación del tipo de cambio pueden ser originadas por problemas de tipo fiscal o problemas financieros; pero también la falta de credibilidad en la política económica (Prazmowsky, 2002) puede coadyuvar a la depreciación del tipo de cambio. Esta situación aumenta el SPREAD y la percepción de riesgo local. Los niveles de percepción de riesgo pueden ser tales que anulen la efectividad de las medidas de política económica. La defensa del tipo de cambio mediante aumentos de tasa de interés se hace imposible (Kraay 1998; Goldfanj 1999).

En términos prácticos, el mal llamado “déficit cuasi‐fiscal” es realmente fiscal. La política monetaria queda entonces supeditada a la política fiscal, ante la elevada deuda del Banco Central. En la actualidad, el gobierno enfrenta problemas deficitarios, y la adición de sólo los intereses de la deuda del Banco Central aumenta significativamente el déficit del gobierno. Por tanto, aumentan las percepciones de riesgos sobre futuras depreciaciones del tipo de cambio.

El análisis presentado implica cuestionamientos futuros de cómo estas variaciones en las percepciones de riesgos de depreciación del tipo de cambio, por parte de los agentes locales y extranjeros, se traducen en futuras depreciaciones. Por un lado existe la posibilidad de que los mercados financieros internacionales introduzcan los primeros impulsos, dada su valoración de los bonos soberanos emitidos por el país. Por otro lado, puede que el conocimiento de la situación fiscal, y las restricciones de la política monetaria provoquen que los cambios en las percepciones de riesgo de los agentes locales se sumen a los impulsos de las variaciones en el riesgo país.

Incuestionablemente, los agentes económicos han atesorado experiencia sobre los éxitos y fracasos de la política económica; por tanto, las formas de afrontar los recurrentes problemas de depreciación del tipo de cambio tienen que ser creíbles para éstos. Las lecciones del pasado nos indican que los desbalances fiscales pueden traducirse en futuras depreciaciones del tipo de cambio. Si tales desbalances fiscales son una señal importante para los mercados internacionales, el no corregir dichos desbalances se traducirá en futuras depreciaciones del tipo de cambio.

Finalmente, la lección para la política monetaria es que no sólo por ser el país una economía abierta, y con un tipo de cambio flexible (administrado), la política monetaria se convierte en endógena. Si no también, la elevada deuda del Banco Central reduce aún más su efectividad. Las reservas acumuladas por el Banco Central, y que pudiesen ser utilizadas para defensa del tipo de cambio, se adeudan a los tenedores de certificados. La magnitud relativa de las reservas con relación al mercado de divisas del país puede ser tal, que no resista un ataque especulativo sobre el tipo de cambio.

Apéndice A

Ecuaciones:

(Cont. Apéndice A)

Apéndice B

BIBLIOGRAFÍA

Baldacci, Emanuele. Gupta, Sanjeev and Mati, Amine. 2008. Is it (Still) Mostly Fiscal? Determinants of Sovereign Spreads in Emerging Markets. IMF Working Paper. November. WP/08/259.

Diebold, Francis X. 1998. Elements of Forecasting. South Western College Publishing. Cincinnati, Ohio.

Dornbusch, Rudiger. 1976. Expectations and Exchange Rate Dynamics. The Journal of Political Economy. 84(6) December. pp. 1161‐1176.

Flood, Robert P. and Rose, Andrew K. 2001. Uncovered Interest Parity in Crisis: The Interest Rate Defense in the 1990s. IMF working Paper 01/207. December.

Goldfajn, Ilan; Poonam, Gupta. 1999. Does Monetary Policy Stabilize the Exchange rate Following a Currency Crisis? IMF Working Paper 99/ 42, March.

JMulti. 2008. Humbolt‐Universität zu Berlín. Chair of Econometrics. Ver. 4.23

Kraay, Art, 1998, “Do High Interest Rates Defend Currencies during Speculative Attacks?”, World Bank Staff papers.

Pindyck, Robert S. and Rubinfeld, 2001. Econometría. Modelos y Pronósticos. McGraw‐Hill Interamericana. Editores, S.A. de C.V. Cuarta edición.

Prazmowski, Peter. 2002. Endogenous credibility and stabilization programs: evidence from the Dominican Republic. Applied Economics Letter. 9. pp. 933‐937.

Sims, A.C. 1980, “Macroeconomics and Reality”, Econométrica, Vol. 48, pp 1‐48.

Veloz, Alberto. 2010. Depreciación del tipo de cambio, tasas de interés y sustitución de activos financieros. CIENCIA Y SOCIEDAD. Volumen XXXV. Número 1. Enero‐marzo.