i. INTRODUCCIÓN

La economía dominicana registró un crecimiento promedio cercano a 5% en los últimos cincuenta años (PNUD, 2005). Esta expansión, sin embargo, estuvo sujeta a bruscas oscilaciones originadas en una serie de choques externos e internos. La turbulencia social y política de los años sesenta y la crisis de la deuda de los años ochenta llevaron a tasas por debajo del promedio durante esas décadas. En contraste, condiciones externas favorables y políticas de estabilización apropiadas, impulsaron una expansión superior a la media durante los setentas y noventas.

La ocurrencia de ciclos de crecimiento con paradas bruscas ha sido explicada con dos tipos de argumentos. Por un lado, hay quienes alegan que tanto el crecimiento dominicano de los años noventas como la expansión de América Latina en años recientes fueron el resultado de la buena suerte (Ostelholm y Zettelmeyer, 2007; Izquierdo, Romero y Talvi, 2008). Por otro lado, algunos estudios (Jaramillo y Sancak, 2007; Panzer y Soto, 2001; Guzman y Lizardo, 2000) atribuyen el crecimiento económico dominicano, sobre todo aquel experimentado en los últimos años, a las buenas políticas.

El argumento central de los defensores de la hipótesis de la buena suerte en el caso dominicano es que existen vínculos estrechos entre esta economía caribeña y la economía estadounidense que hacen que la actividad económica de la primera esté determinada, en gran medida, por el comportamiento cíclico de la segunda. Quienes sostienen que las buenas políticas son el factor clave del crecimiento, afirman que los ciclos de expansión de la economía dominicana han estado vinculados a la implementación de ajustes estructurales y reformas económicas exitosas.

Determinar si el crecimiento es el resultado de la buena suerte o las buenas políticas es una cuestión empírica a la que se dedica el resto de esta investigación. Partiendo de lo general a lo particular se desarrolla una estrategia econométrica para identificar y situar las fuentes del crecimiento dominicano en el marco de una u otra hipótesis. En principio, la investigación se concentra en el crecimiento dominicano y sus principales determinantes durante el periodo 1960‐2007. Luego se toman los resultados obtenidos en la fase inicial para identificar las fuentes de expansión de la actividad económica por década. De esta manera, se pretende inferir el impacto real de la buena suerte y las buenas políticas en las décadas de crecimiento sostenido de la economía dominicana.

El documento que recoge los resultados de la investigación traza la siguiente ruta. La sección dos presenta una revisión general sobre la literatura empírica del crecimiento económico y se explica el lugar que ocupa dentro de esa literatura, la hipótesis de la buena suerte y buenas políticas. En la sección tres se plantean algunas verdades estilizadas sobre el crecimiento económico dominicano que se derivan de la incipiente literatura local y de una observación cuidadosa a los datos históricos. La cuarta sesión establece un vínculo entre la literatura de la buena suerte y las buenas políticas como determinantes del crecimiento y el caso dominicano. La sección cinco introduce el modelo teórico a estimar, presenta la estrategia econométrica de la investigación y realiza una descripción de los datos utilizados. La sexta sección explora los resultados obtenidos en las estimaciones empíricas. Finalmente, la séptima sección presenta las conclusiones y recomendaciones de la investigación.

ii. EL EMPIRISMO DEL CRECIMIENTO, LA BUENA SUERTE Y BUENAS POLÍTICAS

Bossworth y Collins (2003) identifica dos metodologías principales de estimación de los determinantes del producto:

Durante muchos años en el siglo pasado el modelo Solow‐Swan, conjuntamente con la versión de Cass (1965) y Koopmans (1966) del modelo de Ramsey (1928), dominaron la teoría del crecimiento. Los ejercicios de Contabilidad del Crecimiento se convirtieron en la contraparte empírica de los modelos teóricos. El propio Solow (Solow, 1957) y otros autores (Kendrick, 1961; y Deninson, 1962) realizaron las primeras estimaciones de descomposición del crecimiento partiendo de la función de producción neoclásica tradicional. En esta primera etapa el ejercicio de Contabilidad del Crecimiento se convirtió en un mecanismo para mostrar que proporción del crecimiento era explicado por cada uno de los factores claves: capital, trabajo y productividad.

Una crítica que se le hizo desde un principio a los modelos neoclásicos y su contraparte empírica, la Contabilidad del Crecimiento, provenía del hecho de que típicamente mas de la mitad del crecimiento económico en estos modelos se explicaba a través de variaciones en la productividad total de los factores (Harberger, 1998). En ese sentido, los ejercicios de Contabilidad del Crecimiento explicaban la expansión del producto, en gran medida, con algo que no estaba explicado en sus modelos teóricos. El crecimiento se reduce a movimientos en una variable residual interpretada por los neoclásicos como una proxy del progreso técnico.

Esta limitación hizo que en una segunda etapa, los ejercicios de Contabilidad del Crecimiento se orientaran a explicar el crecimiento mostrando los determinantes fundamentales de los cambios en el capital físico, en el trabajo o en la productividad total de los factores (Barro, 2006). Empíricamente, el crecimiento pasa a ser función de variables más fundamentales como las políticas económicas, las preferencias de los hogares, los recursos naturales y el capital humano, entre otros.

La necesidad de explicar el progreso técnico o de endogenizar su comportamiento es lo que da origen a la llamada Teoría del Crecimiento Endógeno (Romer, 1986).1 Como bien afirma Romer (AER, 1996) el modelo neoclásico tradicional permite identificar el cambio en el capital físico con variables observables como la adquisición de maquinarias o la construcción de plantas y edificios. Sin embargo, la tecnología o el progreso técnico no tiene un referente en el mundo real, sino que solo se puede explicar dentro del mismo modelo, digamos, como un cambio en la frontera de posibilidades de producción. En consecuencia, el crecimiento se explica con la misma dinámica del modelo y la tasa de expansión del producto depende del punto de partida donde se encuentre un país y de la distancia que lo separe de su estado estacionario.2 El gran aporte de la Teoría de Crecimiento Endógeno es que identifica el progreso técnico o la tecnología con las nuevas ideas y las innovaciones, las cuales combinadas con otros factores se convierten en motor del crecimiento (Weitzman, 1996).

Desde el punto de vista empírico la Teoría del Crecimiento Endógeno requería para validar sus postulados, de una nueva técnica más allá de los ejercicios de Contabilidad de Crecimiento. Es así como se expande el uso de las llamadas Regresiones del Crecimiento.3 Las Regresiones del Crecimiento apuntan al uso de técnicas econométricas para estimar la influencia de múltiples variables en la expansión de la actividad económica. Barro (1991; 1997) concluye que una lista mínima de variables que tienen una influencia significativa sobre el crecimiento incluiría: capital humano (+); capital físico (+); trabajo (+); funcionamiento de la regla de la ley (+); términos de intercambio (+); estabilidad política (+); inflación (-); apertura comercial (+); y creación destructiva (+).4

Sala‐i‐Martín (1997) realizó un ejercicio econométrico utilizando mas de sesenta variables que habían sido identificadas por la literatura como determinantes significativos del crecimiento. Utilizando datos de corte seccional, el autor corrió múltiples regresiones y realizó pruebas de robustez que le permitieron identificar 22 variables explicativas del crecimiento. En general, estas variables podían agruparse en 9 bloques: a) variables regionales (i.e. ubicación geográfica); b) variables políticas (i.e. derechos políticos y civiles, imperio de la ley); c) variables religiosas (religión oficial del país); d) variables para medir efectos del mercado (i.e. distorsiones en tipo de cambio real); e) inversión en capital físico o humano; f) producción primaria; g) variables de apertura; h) tipo de organización económica (i.e. grado de intervención estatal); y i) tipo de coloniaje.

Nótese que tanto Barro (1991; 1997) como Sala‐i‐Martín (1996) fundamentan sus hallazgos en materia de crecimiento en estudios que utilizan datos de corte seccional. En general, la literatura empírica del crecimiento se ha concentrado en este tipo de estudio que hasta cierto punto ignora la historia de los países (Romer, 1996). Otros estudios de corte seccional se enfocan en variables diferentes a las señaladas.

Person y Tabellini (1991) y Eicher y Turnovsky (2003) enfatizan en sus investigaciones la relación que existe entre la distribución del ingreso y el crecimiento de los países. Para estos autores, la distribución del ingreso es muchas veces la causa y no una consecuencia del crecimiento. Por tanto, países con distribuciones del ingreso más desiguales tienden a aprobar políticas económicas inapropiadas que afectan el crecimiento (Person y Tabellini, 1991). El corolario principal de esta línea de investigación es que las buenas políticas son el resultado de decisiones que se toman en sociedades más igualitarias.

Una corriente relativamente nueva de la literatura empírica se concentra además de en las buenas políticas, en la buena suerte como factor esencial para el crecimiento. La hipótesis principal de esta línea de investigación es, que países que han mantenido un crecimiento durante un periodo razonablemente largo, lo han logrado por una combinación de buenas políticas y buena suerte. El punto de partida de la literatura de crecimiento sobre buena suerte y buenas políticas es un trabajo con datos de corte seccional realizado por Easterly, Kremer, Pritchett y Summers (1993).

Easterly et al (1993) analiza el rol de las buenas políticas y la buena suerte en el crecimiento de 100 países y estudia detalladamente los choques experimentados por esas economías. La motivación para explorar el rol de la buena suerte y las buenas políticas en Easterly et al (1993) proviene del hecho de que gran parte de la literatura empírica del crecimiento se basa en las características particulares de los países. Como afirman los autores, las características de los países son persistentes en el tiempo lo que entra en contradicción con los vaivenes del crecimiento. En consecuencia, un fenómeno de altas y bajas como el crecimiento se explica mejor a través de factores como la buena suerte y las buenas políticas que en base a las características propias de los países.

En contraste con la estimación de datos de corte seccional en Easterly et al (1993), Jadresic y Zahler (2000) hacen uso de técnicas econométricas de serie de tiempo para analizar el crecimiento de Chile durante la década de los noventas, bajo las hipótesis de buena suerte y buenas políticas. En adición a estas hipótesis, los autores indagan sobre el impacto de los cambios políticos experimentados en décadas recientes sobre el crecimiento chileno.

Tres aspectos de la estimación de Jadresic y Zahler (2000) son relevantes para esta investigación: a) el uso de series de tiempo en los cálculos econométricos; b) la evaluación del impacto en el crecimiento de Chile no solo a través de los años, sino también en décadas particulares; y c) la adición en las estimaciones de una variable representativa de los derechos socio‐políticos en Chile con el objetivo de verificar si el estado de estos derechos es relevante para el crecimiento más allá de las buenas políticas y la buena suerte. Para el caso dominicano, en esta investigación se abordan estos tres tópicos muy en línea con lo hecho por estos autores.

Tanto Easterly et al (1993) como Jadresic y Zahler (2000) tomaron como variable explicada de sus estimaciones econométricas, alguna aproximación del crecimiento. Sin embargo, otros estudios sobre la influencia de la buena suerte y las buenas políticas (Ahmed, Levin y Wilson, 2004) se concentran en el impacto de estos factores sobre la estabilidad macroeconómica, es decir, sobre la volatilidad y no sobre la magnitud del crecimiento. Ahmed et al (2004) utilizó vectores autorregresivos y métodos de dominio y frecuencia para ver la influencia de las buenas políticas, la buena suerte y las buenas prácticas en la volatilidad del crecimiento de Estados Unidos (EEUU). En la visión de estos autores, las buenas políticas se refieren a las decisiones de política económica, la buena suerte se asocia a variables del contexto internacional y las buenas prácticas invocan mejoras administrativas como las llamadas políticas “justo a tiempo” en el manejo de los negocios.

El tema de la estabilidad en el crecimiento es explorado para el caso de Inglaterra en Benati y Mumtaz (2005) y en Mumtaz (2007). En ambos documentos se estudia la estabilidad que ha exhibido Inglaterra desde la adopción en 1992 del régimen monetario de metas de inflación. El objetivo central del estudio es verificar si dicha adopción (buena política) es el determinante clave de la baja inflación, el crecimiento y las bajas tasas de interés alcanzadas por el Reino Unido en los últimos quince años o si por el contrario, esta “estabilidad” se debe a los designios de la buena suerte. Desde el punto de vista metodológico, los autores utilizan vectores autoregresivos bayesianos como técnica econométrica en sus estimaciones.

Un tercer grupo de estudios sobre la buena suerte y las buenas políticas se concentra en regiones y no en países. De particular importancia para esta investigación, son los estudios que analizan el crecimiento de América Latina en los últimos años en términos de las hipótesis aquí planteadas. Ostelholm y Zettelmeyer (2007) utilizan, al igual que Benati y Mumtaz (2005), vectores autoregresivos bayesianos. Encuentran que entre el 50% y el 60% de las variaciones en el PIB de América Latina pueden explicarse como resultados de choques externos. Izquierdo, Romero y Talvi (2008), en un estudio realizado para el Banco Interamericano de Desarrollo (BID), llegan a conclusiones similares sobre el rol de los choques externos (la buena suerte) en el crecimiento de los países más grandes de la región latinoamericana.

En contraposición a los resultados encontrados para América Latina en Ostelholm y Zettelmeyer (2007) y en Benati y Mumtaz (2005), Leung et al (2003) descartan la buena suerte como determinantes principal del crecimiento asiático, afirmando que la expansión económica de los nuevos estados industrializados del Asia es el resultado de buenas políticas. Leung et al (2003) estima varias regresiones con el método de mínimos cuadrados ordinarios cuadráticos para probar su hipótesis. La estimación de estas ecuaciones se hace para distintos grupos de países asiáticos tomando como base de datos las tablas de información mundial de Penn elaboradas por Summer y Heston (1991).

Antes de establecer un vínculo entre el modelo que se estima en esta investigación y la literatura de la buena suerte y las buenas políticas como forma de establecer la estrategia metodológica a seguir, en la siguiente sección se procede a explorar el crecimiento económico dominicano a través de su evolución histórica y la literatura incipiente sobre el tema. Basado en las observaciones de los datos históricos y en lo escrito por otros autores, se procede a identificar hechos estilizados sobre el crecimiento dominicano.

iii. CRECIMIENTO DOMINICANO: ALGUNAS VERDADES ESTILIZADAS

No existen precedentes en la literatura económica dominicana sobre estudios que traten de explicar de forma empírica la influencia de la buena suerte y/o las buenas políticas en el crecimiento. Esta literatura, breve y de factura reciente, ha estado mas bien concentrada en estimar los determinantes del crecimiento a través de ejercicios de contabilidad a la Solow (Guzman y Lizardo, 2002; Panzer y Soto, 2001), en estudiar aspectos distributivos relacionados con la expansión de la actividad económica (PNUD, 2005; Banco Mundial y Banco Interamericano de Desarrollo, 2006) o en medir la divergencia y convergencia del crecimiento dominicano (Jaramillo y Sancak, 2007). En términos generales, la literatura económica en República Dominicana (RD) enfatiza asuntos de distribución de ingreso más que aspectos de eficiencia en la asignación de recursos al abordar el tema del crecimiento.

Independientemente de este sesgo que presentan los estudios sobre el crecimiento dominicano, sus resultados permiten establecer algunos hechos estilizados periódicamente contrastados por los datos. Kaldor (1961) definió una lista no exhaustiva de verdades estilizadas del crecimiento económico. Definiendo el crecimiento económico como la expansión del Producto Interno Bruto (PIB) per cápita, Kaldor comprobó que a través del tiempo:

a) El PIB per cápita crece sin tendencia a disminuir;

b) La relación capital/trabajo aumenta;

c) La tasa de rendimiento del capital es aproximadamente constante;

d) las contribuciones del capital y el trabajo al producto total se

mantienen relativamente constantes;

e) la relación capital/producto es casi constante; y

f) la productividad laboral difiere entre países.

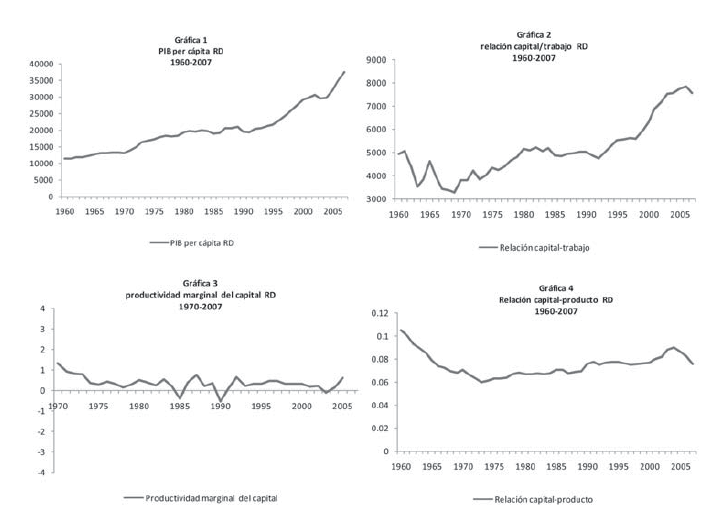

Romer (1989) plantea que algunas de las verdades estilizadas de Kaldor son redundantes, ya que resultan de la realización de otras5 De igual forma, otras verdades estilizadas como algunas propuestas en Romer (1989) u otras agregadas para países en desarrollo por Steger (2001), son observables en datos cruzados y no están relacionados con la historia de los países6 Ignorando estas últimas verdades, la grafica mas abajo muestra como en RD se cumplen los hechos estilizados (a), (b), (c) y (e) de la lista anterior.

Un resultado interesante de las verdades estilizadas de Kaldor es la ausencia de convergencia en los modelos de crecimiento. El concepto de convergencia se refiere a la tendencia de los países pobres a crecer a tasas más altas que los países ricos. Los modelos neoclásicos predicen convergencia condicional es decir los países convergen si se mantienen constantes algunas variables como las políticas gubernamentales, el capital humano o la estabilidad política. Para el caso dominicano, Jaramillo y Sancak (2007) encuentra divergencia al comparar la economía doméstica con la de su vecino Haití.

En adición a lo observado en los datos históricos, el estudio de las verdades estilizadas del crecimiento dominicano pasa necesariamente por la revisión de la literatura pertinente al país. En esta línea, tres estudios recientes de Contabilidad del Crecimiento coinciden en afirmar que el principal determinante histórico del crecimiento dominicano ha sido el capital físico. Panzer y Soto (2001) llega a esta conclusión en un estudio que además resalta el rol de la productividad durante la década de los noventas, particularmente en el sector zonas francas. Guzmán y Lizardo (2002) confirman el rol líder del capital en el crecimiento de RD utilizando un modelo que toma en cuenta tanto el capital físico como el capital humano. Jaramillo y Sancak (2007) llegan a conclusiones similares sobre el papel preponderante del capital físico en su investigación sobre el crecimiento en República Dominicana y Haití.

En adición al impacto del capital físico en el crecimiento económico, al menos uno de los trabajos mencionados en el párrafo anterior incorpora el capital humano como determinante clave en su ejercicio de Contabilidad del Crecimiento (Guzmán y Lizardo, 2002). Tomando esto en cuenta, la literatura económica dominicana parece confirmar que aumentos en la inversión de capital físico y humano tienen un impacto positivo importante en el crecimiento.

El crecimiento económico dominicano de los últimos cincuenta años ha dependido, en gran medida, de transformaciones estructurales que ha experimentado la economía. En los años sesenta, la producción interna era mayoritariamente agrícola aunque se comenzaban a observar signos importantes de industrialización. La aprobación de contratos y concesiones para el desarrollo de industrias en las décadas de los cuarentas y cincuentas y la posterior incorporación de los beneficios derivados de estos contratos a un cuerpo legal (leyes 4 y 299 de Incentivo y Protección Industrial) allanaron el camino para el desarrollo del sector manufacturero (Andujar‐Scheker, 2005).

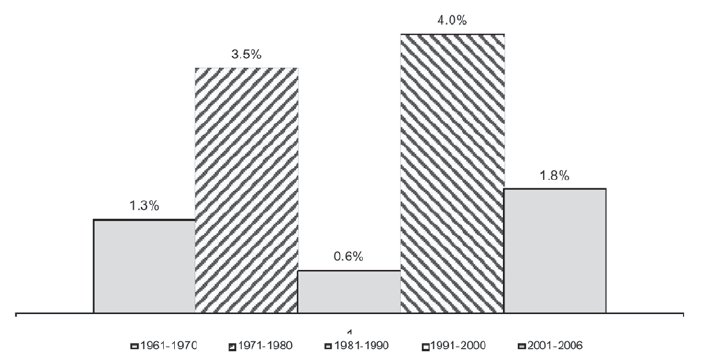

En los años setenta, el sector industrial asumió el liderazgo del sec‐tor productivo, desplazando a la agricultura, concentrada entonces en cuatro productos básicos: azúcar, café, cacao y tabaco. En la década de los ochentas, la economía dominicana completó una transición de economía concentrada en los sectores primario y secundario, a economía de servicios o mayormente vinculada al sector terciario. La participación de los servicios siguió en aumento en los noventas, cobrando mayor vigencia sectores como el turismo, el comercio, las comunicaciones y las finanzas. Las transformaciones experimentadas por la economía dominicana se pueden asociar a los largos ciclos de expansión con paradas bruscas. Luego de una década de alta inestabilidad política y social en los sesentas, la industrialización bajo el manto protector de la referida Ley 299 contribuyó a un periodo de crecimiento sostenido en los años setenta. La economía se desaceleró fuertemente en el marco de la crisis de la deuda de los ochentas, solo para retornar en los noventas con un crecimiento liderado por el sector servicios. Las tasas de crecimiento per cápita por década de la economía dominicana se observan en la gráfica 5.

Las diferencias en el crecimiento por décadas forman parte de las verdades estilizadas del crecimiento económico en RD. Otras verdades estilizadas pueden inferirse de las gráficas anteriores, de la literatura o de la transformación experimentadas por la economía dominicana en los últimos cincuenta años. Una lista no exhaustiva de esos hechos estilizados se presenta a continuación. Los cuatro primeros hechos están basados en lo que se observa en los datos históricos y son consistentes con lo planteado en Kaldor (1961). Los hechos restantes provienen de la exploración de la literatura sobre el caso dominicano. Enumerando:

1. El PIB per cápita dominicano crece sin tendencia a disminuir. En los últimos cincuenta años se ha expandido en promedio a una tasa de 2.5 por ciento.

2. La relación capital‐trabajo aumenta en el tiempo.

3. La tasa de rendimiento del capital, aproximada por su productividad marginal, se mantiene constante en el tiempo.

4. La relación capital‐producto es casi constante en el tiempo.

5. El crecimiento dominicano presenta largos ciclos de expansión con paradas bruscas y los períodos de mayor crecimiento han coincidido con condiciones externas favorables o con cambios en la estructura de la economía.

6. El factor de producción de más influencia en el crecimiento ha sido el capital físico. En contraste, el factor trabajo ha aportado poco al crecimiento (Panzer y Soto, 2001; Guzmán y Lizardo, 2002) y la productividad ha sido baja para la serie total, aunque alta en los años noventas y en el sector zonas francas (Panzer y Soto, 2001).

7. El impacto del crecimiento ha sido desigual en el bienestar de diferentes regiones, genero y estratos de ingresos (PNUD, 2005; BM y BID, 2006).

iv. HACIA UN MODELO DE BUENA SUERTE Y BUENAS POLÍTICAS EN RD

Luego de la implementación de un extenso proceso de reformas económicas, la economía dominicana creció a una tasa promedio de 6.0% entre 1991 y 2000. Algunos economistas atribuyen el crecimiento durante esa década al impacto que tuvo en la actividad económica, el proceso de reformas estructurales. Otros, asocian la expansión del producto al buen desempeño de la economía de Estados Unidos y a condiciones externas favorables.

Estos argumentos, casi nunca contrastados empíricamente, parecen repetirse en las discusiones sobre el crecimiento dominicano en otras décadas. En ese sentido, el crecimiento de los años setentas se atribuye a condiciones externas favorables (precio del azúcar) o a políticas apropiadas (austeridad fiscal), y la desaceleración de los años ochenta se asocia a condiciones externas desfavorables (crisis de la deuda) o a políticas inapropiadas (expansión fiscal). La historia del crecimiento económico dominicano es un debate entre argumentos de buena suerte y argumentos de buenas políticas.

En un esfuerzo por darle un valor empírico a esta discusión analizamos econométricamente los determinantes del crecimiento dominicano en los últimos cuarenta años. Para medir el impacto de las buenas políticas se considerarán variables que representan aproximaciones de reformas apropiadas para el crecimiento. En ese sentido, se toma en cuenta un índice de reforma estructural construido por Lora (1997) y extendido por Morley, Machado y Pettinato (1999) y Escaith y Paunovic (2004) y se asume que una baja inflación o una mejora en el nivel de empleo son el resultado de la aplicación de buenas políticas.

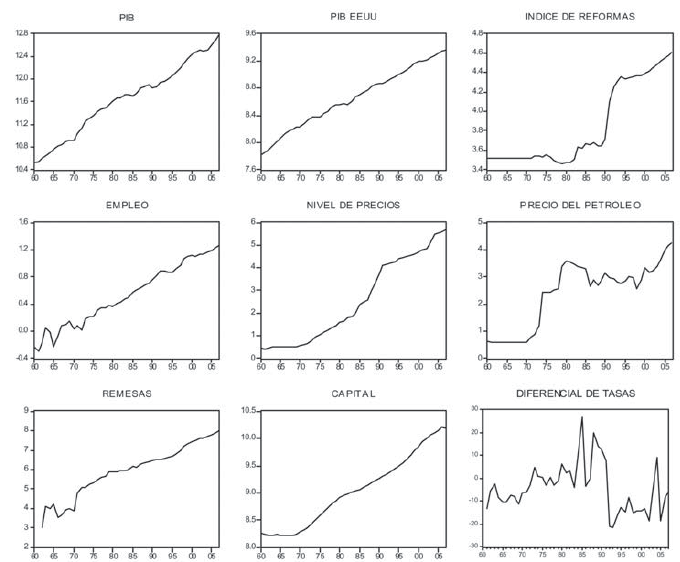

Por el lado de la buena suerte, variables como los términos de intercambio, las tasas de interés internacionales, el PIB mundial, la producción doméstica de nuestro principal socio comercial, Estados Unidos, y el envío de transferencias en forma de remesas familiares a la RD, se consideran importantes determinantes externos del crecimiento o variables relacionadas con la buena suerte. En una suerte de ejercicio de “tratar y errar” se van descartando e incorporando variables al modelo general que se presenta más adelante. La gráfica 6 muestra cómo han evolucionado las variables que se consideran podrían estar influenciando el crecimiento dominicano. Dentro de estas, se incluye el PIB real dominicano que representa la variable explicada del modelo.

En la medida en que algunas de estas variables resultaron no significativas en las estimaciones preliminares, se fueron eliminando del modelo general lo que dio como resultado que el producto econométrico final fuera algo diferente al inicialmente planteado. También se fueron descartando algunos resultados significativos, pero débiles que entraron en franca contradicción con la teoría económica. De esta forma se logró obtener el modelo general que se presenta en la siguiente sección.

v. ESTRUCTURA BÁSICA DEL MODELO Y METODOLOGÍA DE ESTIMACIÓN

Para testear las hipótesis de buena suerte o buenas políticas en las décadas de expansión sostenida de la economía dominicana, la investigación utiliza técnicas econométricas de serie de tiempo en consonancia con lo presentado en Jadresic y Zahler (2000). No obstante, se incluyen varias variables que serían irrelevantes en un estudio sobre el crecimiento de la economía chilena, pero que son determinantes claves del crecimiento dominicano. Mientras la buena suerte en Jadresic y Zahler (2000) se mide con variables como los términos de intercambio o las tasas de interés internacionales, para el caso dominicano esta hipótesis se prueba tomando en cuenta la relación estrecha que existe entre la economía dominicana y la economía de Estados Unidos, lo sensible que es la economía a las variaciones en los precios internacionales del petróleo y la importancia de los envíos internacionales de remesas.7 En cuanto a las variables que se identifican como relacionadas con las buenas políticas no es necesario hacer aclaraciones adicionales ya que las mismas están en consonancia con la literatura internacional. El modelo básico considerado para la estimación estaría representado por (1). Todas las variables en minúsculas representan logaritmos.

donde: yt = PIB real de RD; srt = índice de reforma estructural; precio del petróleo; diferencial de tasas de interés; PIB real de EEUU; = empleo; = transferencias o remesas.

Las variables , , , son variables que representan las buenas políticas. Por otro lado, , , , representan la buena suerte. En cuanto a las variables que representan las buenas políticas se utilizan como proxies de las variables teóricas: a) un índice de reforma estructural () construido por Lora (1997) y extendido por Morley, Machado y Pettinato (1999) y Escaith y Paunovic (2004);8 b) la inflación () se mide como la tasa de crecimiento del índice de precios al consumidor según el Banco Central de la República Dominicana (BCRD); c) el empleo () proviene también de datos del BCRD, en este caso referentes al número de ocupados; d) la tasa de interés real doméstica se representa por la diferencia entre tasa activa promedio según datos del BCRD y la inflación. Se espera que un mayor índice de reforma estructural, una menor inflación, una mayor nivel de empleo o una menor tasa de interés real sean factores que contribuyan al crecimiento. 7 Aproximadamente 60% de las exportaciones dominicanas van a Estados Unidos y 40% de las importaciones dominicanas se realizan desde ese país. Las importaciones petroleras, por otro lado, representaron en República Dominicana un 31% del total de importaciones nacionales en 2008.

Como aproximaciones de las variables representativas de las buenas políticas se escogieron para la estimación empírica: a) el precio del petróleo , representado por un precio promedio estimado por el Fondo Monetario Internacional; b) la tasa de interés internacional () se aproxima con la diferencia entre la tasa activa preferencial o prime de EEUU menos la tasa de inflación base 1995, medida por la Oficina de Estadísticas Laborales (Bureau of Labor Statistics, BLS); c) Para el producto de los Estados Unidos () se utiliza como proxy el producto medido por el BLS, base 1996; d) las remesas o transferencias familiares () se incorporan al modelo según los datos del BCRD. Finalmente, cabe señalar que tanto las variables representativas de la buena suerte como las variables representativas de las buenas políticas, se consideran representaciones adecuadas de las variables del modelo teórico.

La ruta crítica a seguir para estimar el modelo representado en (1) pasa por tres etapas: a) examinar el orden de integración de las variables lo que implica testear la hipótesis de existencia de raíz unitaria en cada una de las series a utilizar en la estimación de largo plazo (Prueba aumentada de Dickey‐Fuller, 1981; Prueba de Phillips‐Perron, 1988; y Prueba KPSS o de Kwiatkowsky et. al, 1992; b) estimación a través del método de cointegración de Johansen (1988), de múltiples ecuaciones de crecimiento tomando diferentes aspectos que miden las buenas políticas y la buena suerte; c) aplicación de una batería de pruebas de diagnóstico y especificación a la ecuación de largo plazo (Gilbert y Qin, 1999); y d) utilización de los coeficientes obtenidos de la ecuación de largo plazo para estimar las contribuciones de cada una de las variables de buena suerte y buenas políticas por década.

Los resultados que se presentan en la siguiente sección corresponden solo a aquellas ecuaciones cuyas variables luego de pasar las pruebas de validez econométrica, mostraron parámetros significativos y cuyos errores cumplieron las pruebas de diagnóstico y especificación.9 Es importante destacar que en varias ocasiones se observó una ruptura estructural en los datos. Por esta razón, se incluyeron variables dicotómicas en algunas de las ecuaciones.

vi. RESULTADOS DE LAS ESTIMACIONES HISTÓRICAS

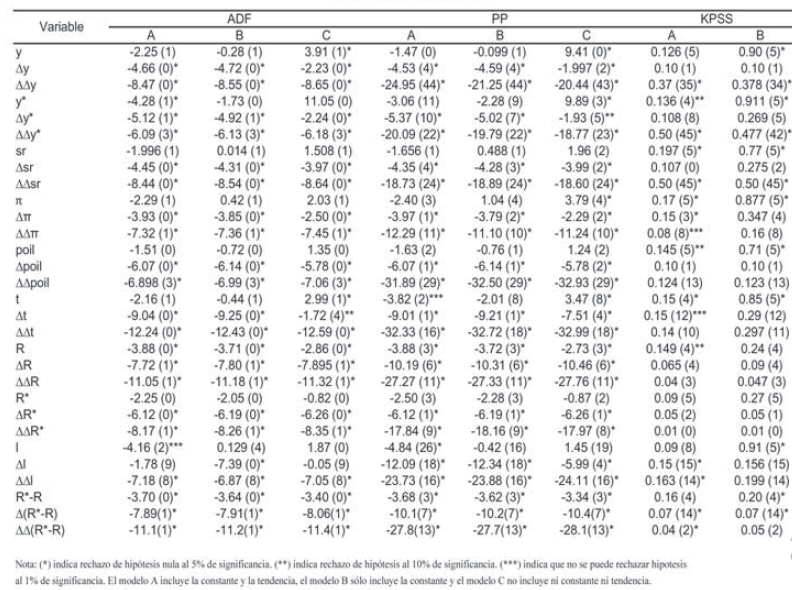

Como paso previo a la estimación de diferentes ecuaciones de largo plazo para el crecimiento dominicano (1960‐2007) se realizaron pruebas de raíces unitarias a los datos. Los resultados de esas pruebas se presentan en el cuadro A‐1 del apéndice. Las tres columnas bajo el título de ADF presentan los resultados de la prueba aumentada de Dickey‐Fuller (1981). La prueba ADF incluyendo constante y tendencia se expone en la columna

A. La columna B incluye de forma exclusiva la constante y la columna C realiza la prueba de ADF sin constante y sin tendencia. El cuadro A‐1 también presenta la prueba de PP o Phillips‐Perron (1988) y la prueba KPSS (Kwiatkowsky et. al., 1992). Para estas pruebas aplica la misma interpretación del contenido de las columnas A, B y C que para la prueba ADF. Las tres pruebas se aplican a cada una de las variables consideradas en la ecuación general de producto en niveles, primera y segunda diferencia. La hipótesis nula en las pruebas ADF y PP afirma que existe una raíz unitaria, mientras que en la prueba (KPSS) asume lo contrario. Los rezagos para cada una de las estimaciones fueron escogidos basados en el criterio de información de Schwarz (1978).

Según la prueba ADF, cuyos resultados abarcan las tres primeras columnas del cuadro A‐1, prácticamente todas las variables presentan una raíz unitaria en niveles y son estacionarias en diferencia a un nivel de significancia de 5%. Cabe destacar que en el caso del PIB real dominicano, el modelo ADF sin constante y sin tendencia indica que la serie es estacionaria en niveles. Algo similar ocurre con el PIB real de EEUU para el modelo que incluye la constante y la tendencia. Sin embargo, dado que casi la totalidad del resto las pruebas indican que estas variables son integradas de orden 1, no es arriesgado asumir que las mismas tienen una raíz unitaria en niveles.

Llama la atención en los resultados ADF y PP que ambas pruebas arrojan como resultado la existencia de raíz unitaria para la tasa de interés preferencial de Estados Unidos en niveles. Desde el punto de vista teórico la tasa de interés real debería ser I(0) o crecería sin límites, lo que obviamente contradice la teoría económica. En contraste con lo observado para la tasa de interés real de EEUU, las pruebas confirman que la tasa de interés real de RD es estacionaria en niveles. El problema de que estas dos series presenten orden de integración diferente, se corrige utilizando en la estimación el diferencial entre estas dos variables. Al realizar las pruebas correspondientes al diferencial de tasas, medido como () , la variable resulta estacionaria en niveles.

Los resultados observados con las diferentes pruebas ADF y PP para la generalidad de las variables se confirman al estimar la prueba KPSS para modelos con constante y tendencia y para modelos solo con constante. De esta manera, las pruebas ADF, PP y KPSS muestran que es posible estimar ecuaciones de largo plazo que contenga las variables a las cuales se les aplicaron las pruebas de raíces unitarias

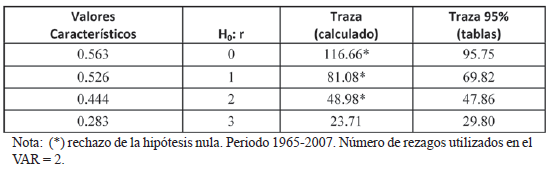

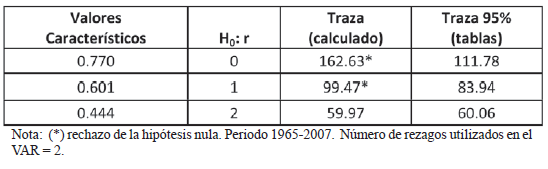

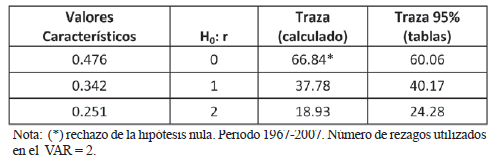

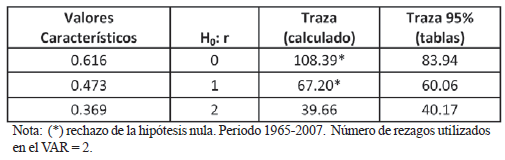

La primera ecuación de largo plazo se estimó siguiendo a Johansen (1988), es decir, calculando los vectores de cointegración sin imponer ex ante la restricción de existencia de un vector único. La metodología de Johansen parte de una estimación de vectores autorregresivos (Sims, 1980), donde todas las variables se determinan dentro del modelo. Para el caso del modelo VAR de la ecuación (2) se escogió un número de rezagos de dos, basado en el criterio de información de Schwarz (1978). Las pruebas de Akaike (1974, 1976) y Hannan‐Quinn (1979) sugieren que el nivel de rezago óptimo para realizar la estimación de cointegración sería de cuatro, sin embargo, con una muestra anual como la utilizada se perderían muchos grados de libertad por lo que se decidió seleccionar la cantidad de rezagos sugerido por el criterio de información de Schwarz. El cuadro 1 reporta los resultados de la aplicación de la metodología mencionada.

CUADRO 1

Prueba de cointegración del procedimiento de Johansen Ecuación (2)

La prueba de traza indica la existencia de dos vectores de cointegración. Esto podría sugerir un problema de identificación donde una combinación de vectores también sea una solución. No obstante esta posibilidad, se opta por seleccionar el vector de cointegración que está asociado a la raíz característica máxima. Con este vector es posible identificar una relación de largo plazo entre el PIB real dominicano, el PIB real de EEUU, el indicador de reforma estructural, la inflación, el diferencial de tasas de interés, el empleo y las remesas. La ecuación 2 contiene los coeficientes normalizados de la ecuación de cointegración.

Autocorrelación: LM (valor de p)

Var Residual Heterocedasticidad: valor de p:

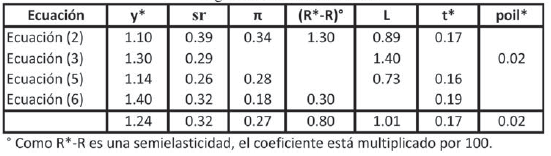

En términos generales, los parámetros tienen los signos esperados y la ecuación no presenta problemas de autocorrelación y heterocedasticidad. Los errores se distribuyen normalmente. El PIB real de EEUU, el índice de reformas estructurales, el empleo, las remesas y el diferencial de tasas de interés real afectan positivamente el PIB real de RD. Por otro lado, aumentos en el nivel de inflación generan una caída en el PIB. Para los fines de testear la hipótesis de buena suerte y buenas políticas, las variables de PIB real de EEUU, diferencial de tasas y remesas representan la buena suerte, mientras el índice de reformas estructurales, la inflación y el empleo representan las buenas políticas. Una suma simple de estos coeficientes muestra que, aunque ambos grupos de variables influyen en el PIB, la buena suerte tiene mayor influencia en el crecimiento que las buenas políticas11

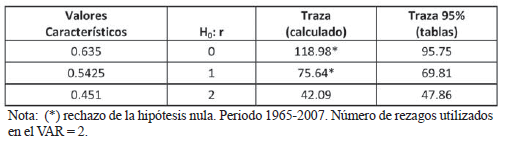

Aunque en esta primera ecuación se observa un sesgo hacia la buena suerte, las variables de buenas políticas tienen influencia en el crecimiento. En un esfuerzo por alcanzar resultados mas concluyentes se estimó una segunda ecuación de largo plazo, en la cual se sustituye la variable precios del petróleo por el diferencial de tasas de interés, ya que esta última es una variable compuesta además de por elementos de buena suerte (la tasa de interés real externa, R*), por elementos de buenas políticas (la tasa de interés real interna, R). En adición, se excluyen las remesas y el empleo. Con estas sustituciones, podemos concentrarnos en la ecuación (3), la cual contiene dos variables que miden la buena suerte y dos variables que miden las buenas políticas .

Autocorrelación: LM (valor de p)

Var Residual Heterocedasticidad: valor de p:

En términos generales, los parámetros tienen los signos esperados y la ecuación no presenta problemas de autocorrelación y heterocedasticidad12 En ese sentido, la ecuación es válida y muestra que ambos factores, las buenas políticas y la buena suerte, contribuyeron al crecimiento dominicano en el periodo 1960‐2007. No obstante al sumar la contribución de los parámetros, en esta segunda estimación el sesgo favorece las buenas políticas. Una de las razones por la cual se observa un sesgo hacia las buenas políticas es debido a la baja contribución del precio del petróleo a los movimientos de largo plazo del PIB. Este resultado podría estar recogiendo años de intervención en el mercado de hidrocarburos. Otros estudios (Andújar y Medina, 2009) muestran que en plazos mas cortos (1992‐2006) y con datos trimestrales, el impacto de los precios del petróleo en el crecimiento es importante.

La influencia del PIB real de EEUU y de la inflación dominicana sobre el PIB real de RD es similar en la ecuación (3) al resultado obtenido en (2). Sin embargo, el precio del petróleo presenta un coeficiente casi nulo y el empleo muestra un cambio brusco en el valor de su parámetro con respecto a la ecuación anterior. Por estas razones, se sustituyeron ambas variables por el índice de reforma estructural (srt) y las remesas () en la estimación de la ecuación (4). Los resultados de esa nueva estimación se presentan a continuación13

Autocorrelación: LM (valor de p)

Var Residual Heterocedasticidad: valor de p:

A pesar de que los coeficientes de la ecuación (4) son significativos y tienen los signos esperados, la ecuación presenta serios problemas de heterocedasticidad y de normalidad. El problema de heterocedasticidad que implica que la varianza de los errores aleatorios no es constante, podría deberse a omisión de variables importantes en el modelo identificado. Para corregir este problema en las ecuaciones (5) y (6) procedemos a agregar, en el primer caso, una variable vinculada a las buenas políticas, el empleo, y en el segundo caso, una variable vinculada a la buena suerte, el diferencial de tasas.

Estas adiciones tienen el efecto de permitir estimaciones que están sesgadas ex ante hacia las buenas políticas (ecuación 5) o hacia la buena suerte (ecuación 6). Específicamente, la ecuación (5) contiene tres variables asociadas a las buenas políticas () y dos variables vinculadas a la buena suerte (), mientras la ecuación (6) presenta tres variables vinculadas a la buena suerte [] y dos variables asociadas a las buenas políticas (). Veamos los resultados.

Autocorrelación: LM (valor de p)

Var Residual Heterocedasticidad: valor de p:

Autocorrelación: LM (valor de p)

Var Residual Heterocedasticidad: valor de p:

Tanto los resultados de la ecuación (5) como los de la ecuación (6) pasan las pruebas de especificación Nótese en los resultados que se presentan más abajo que aunque la ecuación (5) contiene más variables asociadas a las buenas políticas que a la buena suerte, la suma de las contribuciones de sus parámetros tiene un efecto similar sobre el producto interno dominicano. Sin embargo, si se hace el mismo ejercicio para la ecuación (6) la hipótesis con un mayor número de variables (la buena suerte) influye mucho más en los movimientos del PIB que la hipótesis alternativa, las buenas políticas.

Se puede observar que los parámetros del PIB real de EEUU, índice de reforma estructural, inflación y remesas son increíblemente consistentes a lo largo de todas las estimaciones. Sin embargo, los parámetros del diferencial de tasa de interés y del empleo varían bruscamente. Dada esta consistencia un ejercicio válido para medir la contribución de cada variable al crecimiento de largo plazo es obtener el promedio de los coeficientes para todas las ecuaciones estimadas. Estos resultados se presentan en el cuadro 2.

Tomando los parámetros promedios exhibidos en el cuadro 2, se puede inferir lo siguiente:

1) Cambios en el PIB real de EEUU se traspasan en el largo plazo al PIB dominicano de forma más que proporcional.

2) La contribución de las remesas al PIB dominicano parece manifestarse en un coeficiente cercano a 0.2. Esto refuerza la hipótesis de la alta influencia que tiene la economía de EEUU en la economía dominicana.

3) La inflación es importante para el crecimiento de largo plazo y su coeficiente de influencia se acerca consistentemente a 0.3.

4) El parámetro correspondiente al índice de reforma estructural para datos históricos se acerca en promedio a 0.35.

5) Tanto el coeficiente de empleo como el correspondiente al diferencial de tasas de interés fluctúan a lo largo de las diferentes estimaciones por lo que se hace imposible observar una tendencia histórica.

6) Dada la robustez del valor de los parámetros para las variables PIB de EEUU, remesas, inflación e índice de reforma estructural, si planteáramos la hipótesis de buena suerte y buenas políticas en razón de estos promedios, la conclusión sería que aunque ambas hipótesis influyen en el crecimiento, el sesgo histórico es hacia la buena suerte.

En una última parte de la investigación queremos verificar si estos resultados se mantienen ante dos pruebas nuevas de robustez. Por un lado, incorporaremos una variable de derechos políticos a las ecuaciones estimadas para ver si hay una influencia en el crecimiento que va más allá de la buena suerte y las buenas políticas. Por otro lado, se realiza un ejercicio de Contabilidad de Crecimiento para ver la contribución de las buenas políticas y la buena suerte por décadas en el caso dominicano. Este ejercicio se basa en Jadresic y Zahler (2000) quienes descomponen el crecimiento chileno por décadas para verificar de donde proviene el “milagro de crecimiento chileno”.

vii. EL ROL DE LA ESTABILIDAD POLÍTICA

Jadresic y Zahler (2000) mid en además del impacto de la buena suerte y las buenas políticas en el crecimiento de Chile de los años noventas, el impacto del retorno a la democracia. Utilizando indicadores de libertades civiles y derechos políticos, estos autores concluyen que en el caso de Chile, los determinantes más importantes del crecimiento fueron los cambios políticos y las buenas políticas.

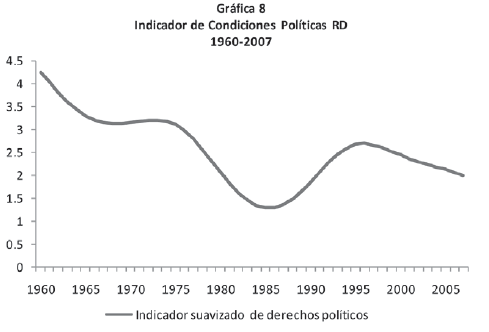

Para el caso dominicano, en la ecuación (7) se incorpora una variable que mide los cambios históricos en los derechos políticos de República Dominicana (). Esta variable es un indicador construido por Freedom House, una Organización no Gubernamental (ONG) orientada a promover la democracia y la libertad alrededor del mundo La gráfica 4 muestra el indicador de derechos políticos suavizado a través del filtro de Hodrick Prescott, durante el periodo 1960-2005.

El indicador de Freedom House tiene un rango entre 1 para países totalmente democráticos y 5 para países totalmente autocráticos. Nótese que en el caso de RD, los derechos políticos estaban cercenados a principio de los años sesenta en la Era de Trujillo. Durante toda esa década, los derechos políticos no están claramente definidos y el indicador muestra niveles altos como resultados de un periodo de alta inestabilidad política y social. La década de los sesentas fue una época de conflictos (dictadura militar, golpe de estado, guerra civil, intervención militar). Los setentas fueron años de represión política y a finales de esta década comienza la transición a una democracia real. A partir de este momento el indicador se estabiliza en torno a 2, valor que indica el reconocimiento de los derechos políticos.

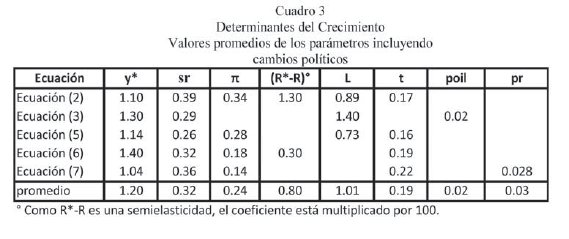

La ecuación (7) muestra los resultados de estimaciones econométricas que incorporan además de las variables de buena suerte y buenas políticas, el indicador de cambio en los derechos políticos de Freedom House (prt). En el caso dominicano, la variable cambio político ha sido importante desde el punto de vista histórico. Descender un peldaño en la escala democrática, tendría un impacto positivo sobre el PIB real dominicano de 2.4 puntos porcentuales.

Autocorrelación: LM (valor de p)

Var Residual Heterocedasticidad: valor de p:

Cabe aclarar, sin embargo, que descender un peldaño en la escala democrática es algo que puede durar años. Por tanto, el cambio político tiene menos influencia en el crecimiento económico dominicano que las variables relacionadas con la buena suerte y las buenas políticas. Algo revelador es que el resto de las variables mantiene coeficientes que son consistentes con los promedios estimados en las ecuaciones anteriores. Es decir, los resultados para los coeficientes PIB real de EEUU, índice de reforma estructural, inflación y remesas son extraordinariamente robustos. El cuadro que se presenta más abajo exhibe los promedios de los parámetros de todas las ecuaciones estimadas, incluyendo la estimación del cambio político. Estos promedios se utilizan para medir la buena suerte y las buenas políticas por década en la sección siguiente.

viii. EL MILAGRO ECONÓMICO DOMINICANO: BUENA SUERTE O BUENAS POLÍTICAS

Las estimaciones presentadas en la sección anterior muestran consistentemente que las variables PIB real de EEUU, índice de reforma estructural, inflación y remesas impactan el crecimiento dominicano de acuerdo a los coeficientes promedios del cuadro 3. En esta sección se toman estos parámetros para identificar el impacto relativo de cada una de estas variables por década. El ejercicio sigue muy de cerca la identificación de las fuentes del crecimiento para Chile en el trabajo de Jadresic y Zahler, 2000.

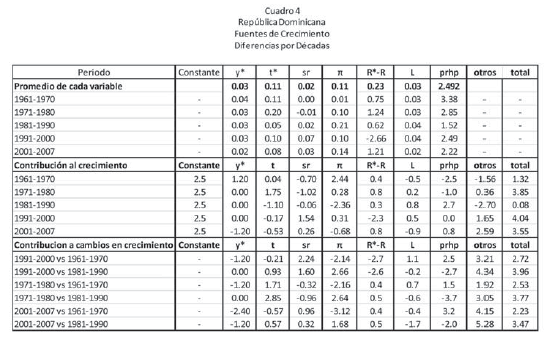

Los resultados de este ejercicio de Contabilidad del Crecimiento se exponen en el cuadro 4. El objetivo es establecer comparaciones en el comportamiento de los determinantes del crecimiento entre diferentes décadas. Dado que los años setentas y los años noventas fueron periodos de crecimiento sostenido, lo que se persigue es identificar cuáles fueron las fuentes del crecimiento que hicieron que estos periodos registraran una mayor expansión que los periodos, 1961‐1970 y 1981, 1990. Asimismo, en las últimas dos filas del cuadro 4 se hace el mismo ejercicio de comparación, pero tomando en cuenta los años que han transcurrido entre 2000 y 2007 y contrastándolos con lo ocurrido en las décadas de pobre crecimiento.

El cuadro 4 está dividido en tres grandes grupos de datos. En el primer grupo se presentan los promedios de crecimiento por década de las tasas de crecimiento del PIB real de EEUU, de las remesas familiares, del índice de reforma estructural y de la inflación. En el segundo bloque se hace una normalización de la data presentada en el primer bloque, midiendo la contribución de cada variable en una década con respecto al promedio de la muestra total. Específicamente, se calcula la contribución de cada variable multiplicando la desviación con respecto al promedio en cada década por los coeficientes de largo plazo presentados en el cuadro 3. La columna otros presenta la diferencia entre la suma de las contribuciones y el crecimiento promedio de toda la muestra.

Finalmente, en el bloque tres se registran los valores que resultan de comparar las contribuciones al crecimiento en una década con las contribuciones del crecimiento en otra década, por variable. Por ejemplo, este bloque contiene en su primera fila las contribuciones a las variaciones en el crecimiento del periodo 1991‐2000 comparado con el periodo 19611970. Dado que los valores que se registran en este bloque son una simple diferencia entre décadas no están afectados por la normalización utilizada para calcular las contribuciones de cada década.

La observación de los resultados en el tercer bloque nos permite concluir con las siguientes afirmaciones:

1) Al comparar el crecimiento dominicano de los años noventas con el pobre crecimiento de la década de los sesentas se puede afirmar que la diferencia en crecimiento entre los dos periodos fue el resultado de buenas políticas, particularmente la implementación de reformas estructurales. Otro factor que influye de forma importante en el crecimiento es el cambio político

2) La diferencia de crecimiento entre la década de los noventa y la década de los ochenta se debió también a las buenas políticas, pero en este caso contribuyeron tanto la implementación de reformas estructurales como la estabilidad macroeconómica que se manifiesta en una inflación mucho mas baja. Hay que agregar que hubo una contribución de la buena suerte medida al comparar el crecimiento de la remesas entre décadas. No obstante, esta contribución es menor que la suma de los valores absolutos correspondientes a reforma estructural e inflación.

3) El gran crecimiento económico dominicano de los años setentas comparado con la débil expansión de la actividad económica en los sesenta no puede explicarse a la luz de las buenas políticas. Es esencialmente el resultado de la buena suerte, como se observa en las remesas y en el diferencial internacional de tasas. También hay una contribución menor de los cambios políticos.

4) La diferencia en crecimiento entre los setentas y los ochentas es otra vez producto de la buena suerte. Esta vez, sin embargo, no hay influencia de la variable política.

5) Al comparar los años recientes (2001‐2007) con la décadas del ochenta, los cambios se explican esencialmente por buenas políticas aunque hay una contribución de los factores externos.

6) Al comparar los años recientes (2001‐2007) con la década del sesenta, el factor político y en menor medida, las buenas políticas son los factores que explican los diferenciales de crecimiento.

A nivel histórico se pueden resumir los resultados de este estudio como sigue. El crecimiento de RD entre 1960 y 2007 superó en promedio 5% y fue el resultado de una combinación de buenas políticas, buena suerte y en menor medida, cambios en los derechos políticos. La influencia de la economía de Estados Unidos sobre la economía dominicana es innegable. Asimismo, las reformas estructurales y la estabilidad macroeconómica han jugado un rol de primera línea en el crecimiento histórico.

Sin embargo, al observar los resultados por décadas algunos de estos preceptos cambian de forma importante. Los años noventa constituyen un periodo de reforma importante y de alta estabilidad macroeconómica cuando se comparan con las décadas de los sesenta y setenta. El rol de la buena suerte durante este periodo es mucho menor. En ese sentido, se puede afirmar que el milagro económico de los últimos años en el crecimiento dominicano, es el resultado de las buenas políticas y no de la buena suerte. Por el contrario, la década de los setentas como periodo de crecimiento sostenido fue mayormente el resultado de la buena suerte, jugando las buenas políticas un rol secundario.

ix. CONCLUSIONES

Los resultados presentados en este trabajo forman parte de una agenda de investigación que incluye una serie de estudios sobre el crecimiento económico de la República Dominicana de las últimas cinco décadas. Del análisis precedente se infiere la importancia de la estabilidad macroeconómica y de las reformas estructurales, es decir, de las buenas políticas en el crecimiento económico dominicano. Sin embargo, a las altas tasas de expansión del producto observadas en RD en el periodo considerado, le corresponde también una dosis de buena suerte. En ese sentido, los vaivenes del ciclo económico de nuestro principal socio comercial, Estados Unidos, afectan de forma sensible el comportamiento de la economía dominicana.

El rol preponderante de las buenas políticas en la expansión de la actividad económica en RD se confirma durante la década de los noventas, años del llamado milagro del crecimiento dominicano. En contraste, los setentas comprenden un periodo de aumento sostenido de la producción más como resultado de la suerte que de las medidas de política. Los años setentas son años de incrementos fuertes, sobre todo en el primer lustro, de los precios de las exportaciones dominicanas. Igualmente en la fase final de la década se suceden importantes cambios políticos que también contribuyen al crecimiento.

Dados los principales resultados de este estudio, el diseño de políticas públicas de largo plazo debería contemplar reformas estructurales de segundo piso para mejorar la institucionalidad del país, así como un rol activo en la suavización del impacto de los ciclos económicos de EEUU sobre la economía dominicana. En ese sentido, los hacedores de política podrían explorar la posibilidad de implementar gradualmente políticas contra el viento, que achaten los extremos del ciclo económico. Tradicionalmente, la política fiscal dominicana ha sido contractiva en período de recesión y expansiva en período de expansión. Este tipo de política se conoce como políticas a favor del viento.

El mejoramiento de la institucionalidad económica en el país incluye la necesidad de mejoras sustanciales en los derechos de propiedad, la reducción de búsqueda de rentas y el fortalecimiento de la gobernabilidad. En esta última área se han hecho notables progresos con la aprobación de leyes sobre el crédito público, las compras y contrataciones, la tesorería, el presupuesto y la planificación e inversión pública.

En el sentido de la buena suerte y la suavización de los ciclos económicos, otra medida que sería una buena política es el establecimiento de Fondos de Estabilización de distinto tipos durante los períodos de expansión, de forma tal que se cuenta con reservas para suavizar los choques negativos que preceden a las fases de recesión. En el caso de Chile, por ejemplo, existe un Fondo de Estabilización Fiscal que se basa en los ingresos de las exportaciones de cobre y que permite cubrir cualquier faltante en periodos difíciles, ahorrando en periodos de altos precios internacionales del referido metal.

Notas

- Aunque la idea de endogenizar la tecnología o el progreso técnico como determinante del crecimiento antecede a Romer (Kaldor, 1957; Arrow, 1962), nunca antes de la publicación de su trabajo seminal esta idea tuvo la fuerza de convertirse en la punta de lanza de una nueva forma de ver el crecimiento.

- Mientras mas bajo es el nivel de PIB per cápita del país, el modelo neoclásico predice una mayor tasa de crecimiento. Dado este resultado, en el modelo neoclásico tradicional habrá convergencia en el largo plazo para países similares con puntos de partida diferente.

- Barro (1997) argumenta que el relanzamiento de la teoría del crecimiento y su consecuente expansión en los años ochenta y noventa tiene su origen en Romer (1986). Sin embargo, afirma que el acercamiento empírico a la teoría parece combinar los resultados de los modelos a la Romer con los modelos a la Solow o más bien parecería una extensión de estos últimos.

- Barro utiliza una muestra de 100 países para el periodo 1960‐1990. Los signos que se observan en paréntesis implican la dirección del impacto de la variable sobre el crecimiento.

- Ver Steger (2001).

- Tal es el caso del hecho estilizado mencionado en el acápite (f) de la página 12, el cual compara la productividad laboral entre países algo que solo es posible con datos cruzados o de panel.

- Aproximadamente 60% de las exportaciones dominicanas van a Estados Unidos y 40% de las importaciones dominicanas se realizan desde ese país. Las importaciones petroleras, por otro lado, representaron en República Dominicana un 31% del total de importaciones nacionales en 2008.

- Para el caso dominicano, se mantuvieron los valores estimados por Escaith y Paunovic a partir de 2004

- Las series utilizadas en el modelo abarcan el período 1960‐2007 y provienen de diversas fuentes como el Banco Central de la República Dominicana (BCRD), el Fondo Monetario Internacional (FMI) y el Banco Mundial.

- Estimar un vector de cointegración con series de diferente orden de integración puede generar inestabilidad en los parámetros (Hansen y Johansen, 1999). Sin embargo, las pruebas mencionadas permiten realizar la estimación sin riesgos mayores de obtener parámetros inestables.

- Es preciso recordar que el diferencial de tasas de interés reales es una semi‐elasticidad, por lo que la interpretación correcta es que un cambio de 1% en el diferencial de tasas aumenta el PIB en 1.03%.

- Los detalles sobre los resultados de la prueba de traza de la cointegración, la cantidad de vectores hallados como significativos y los rezagos utilizados en la estimación se exponen en el cuadro A‐2 del apéndice.

- Datos sobre el ejercicio de cointegración se pueden ver en el cuadro A‐3 del apéndice.

- Los detalles de las pruebas de cointegración (el test de la traza, los rezagos asumidos, la cantidad de vectores que cointegran) se presentan en el apéndice en los cuadros A‐4 y A‐5, respectivamente.

- Ver varias ediciones de reportajes de Freedom House o visitar www.freedomhouse.org. Los indicadores de Freedom House van desde 1.0 para un país totalmente libre a 5.0 para un país nada libre.

- Ver varias ediciones de reportajes de Freedom House o visitar www.freedomhouse.org. Los indicadores de Freedom House van desde 1.0 para un país totalmente libre a 5.0 para un país nada libre

- A partir de la década de los ochenta y un poco antes, los derechos democráticos en RD crecen aceleradamente. Los años sesenta fueron años de autoritarismo que incluyen dictadura militar, golpes de estado y guerras civiles entre otros.

REFERENCIAS

Ahmed, Shaghil, Andrew Levin y Beth Anne Wilson (2004), "Recent U.S. Macroeconomic Stability: Good Policies, Good Practices, or Good Luck?" Review of Economics and Statistics, MIT Press, vol. 86(3), pages 824-832, 08.

Akaike, H. (1974), "A New Look at the Statistical Model Identification", IEEE Transactions on Automatic Control, 19, pp. 716-723.

Akaike, H. (1976), “Canonical Correlation Analysis of Time Series and the Use of an Information Criterion,'' System Identification: Advances and Case Studies, R.K. Mehra and D.G. Lainiotis, eds., New York Academic Press, pp. 27-96.

Andújar, Julio G. (2005), “Reformas Económicas y Negociaciones Políticas: Apuntes sobre la Experiencia Dominicana de los Noventa’, Ciencia y Sociedad, Instituto Tecnológico Dominicano, Vol. 30, No.1, enero-marzo, Santo Domingo, RD.

Arrow, Kenneth J. (1962). "The Economic Implications of Learning by Doing". Review of Economic Studies, 29: 155–73.

Banco Mundial (BM) y Banco Interamericano de Desarrollo (BID) (2006), Informe sobre la Pobreza en la República Dominicana: Logrando un Crecimiento Económico que Beneficie a los Pobres, PlasmArt, Agosto, santo Domingo, R.D.

Barro, Robert J. (1991), “Economic Growth in a Cross Section Study”, Boston, Mass.

Barro, Robert J. (1997), Determinants of Economic Growth: A Cross-Country Empirical Study, MIT Press, Cambridge, Mass.

Barro, Robert J. (2006), Determinants of Economic Growth: A Cross-Country Study, MIT Press, Cambridge, Mass.

Benati, Luca y Haroon Mumtaz (2007), “The ‘Great Stability’ in the UK: Good Policy or Good Luck?”, Journal of Money, Credit and Banking, forthcoming.

Bossworth, Brian y Susan Collins (2003), “The Empirics of Growth: An Update”, Brookings Institution, September 22, Washington, D.C, USA.

Cass, David (1965). "Optimum Growth in an Aggregative Model of Capital Accumulation". Review of Economic Studies, Blackwell Publishing, 37 (3): 233–240.

Dauhajre, Andrés, hijo y Aristy Escuder, Jaime (1996), El Programa Macroeconómico de Mediano Plazo para la República Dominicana: 1996-2000, Fundación Economía y Desarrollo, Editora Corripio, Santo Domingo, RD.

Denison, E.F. (1962), The Sources of Economic Growth in the United States and the Alternatives Before Us, Washington, DC: Committee for Economic Development.

Dickey, D.A. and W.A. Fuller (1981), “Likelihood ratio statistics for autoregressive time series with a unit root”, Econometrica, 49(4), pp. 1057- 1077.

Easterly, William, Michael Kremer, Lant Pritchett y Lawrence Summers (1993), “Good Policy or Good Luck? Country Growth Performance and Temporary Shocks", Journal of Monetary Economics, 32(3).

Eicher, Theo y Steven Turnovsky, Inequality and Growth: Theory And Policy Implications, MIT Press, Cambridge, Mass.

Escaith, Hubert e Igor Paunovic (2004), “Reformas estructurales en América Latina y el Caribe en el período 1970-2000”, CEPAL, Octubre.

Freedom House, “Freedom in the World”, Several Years, USA. Fuentes, Rodrigo, Mauricio Larrain y Klaus Schmidt-Hebbel, “Sources of Growth and Behavior of TFP in Chile”, Cuadernos de Economía, 2006, vol.43, n.127

Gilbert, Christopher L., and Qin, Duo (2005), “The First Fifty Years of Modern Econometrics”, in Patterson, Kerry and Mills, Terence (eds.) Palgrave handbook of Econometrics: Volume 1 Theoretical Econometrics, UK.

Greene, William H. (1993), Econometric Analysis, Macmillan Publishing Company, New York.

Guzmán, Rolando y Magdalena Lizardo (2002), “Crecimiento Económico, Acumulación de Factores y Productividad en la República Dominicana” en Pequeñas Economías Grandes Desafíos, Manuel Agosín, Roberto Machado y Paulina Nazal (Eds), Banco Interamericano de Desarrollo (BID), Washington D.C.

Hannan, E.J. and Quinn, B.G.(1979), “The determination of the order of an autoregression”, Journal of the Royal Statistical Society, V. 41, pp.190-195.

Harberger, Arnold C. (1998), "A Vision of the Growth Process," American Economic Review, American Economic Association, vol. 88(1), pages 1-32, Marzo.

Izquierdo, Alejandro, Randall Romero y Ernesto Talvi (2008), "Booms and Busts in Latin America: The Role of External Factors," RES Working Papers, 4569, Inter-American Development Bank, Research Department.

Jadresic, Esteban y Roberto Zahler (2000), "Chile's Rapid Growth in the 1990s-Good Policies, Good Luck, or Political Change?", IMF Working Papers 00/153, International Monetary Fund, Washington D.C., USA.

Jaramillo, Laura y Cemile Sancak (2007), "Growth in the Dominican Republic and Haiti: Why has the Grass Been Greener on One Side of Hispaniola," IMF Working Papers 07/63, International Monetary Fund.

Jarque, Carlos M and Anil K. Bera (1987), “A Test for Normality of Observations and Regression Residuals”, International Statistical Review, Vol. 55, No. 2, August, pp. 163-172.

Johansen, Soren (1988), "Statistical Analysis of Cointegrating Vectors", Journal of Economic Dynamics and Control, 12, 231-254.

Kaldor, Nicholas (1961), “Capital Accumulation and Economic Growth”, 1961, in Lutz, editor, Theory of Capital.

Kendrick, J.W. (1961), Productivity Trends in the United States, Princeton, NJ: Princeton University Press. Koopmans, T. (1965): "On the Concept of Optimal Economic Growth". The Econometric Approach to Development Planning, Amsterdam, Países Bajos.

Kwiatkowsky, D., Phillips, P.C.B., Schmidt P. y Shin, Y. (1992), “Testing the null hypothesis of stationary against the alternative of a unit root”, Journal of Econometrics, 54, pp. 159-178.

Leung, H.M, Swee Liang Tan and Zhen Lin Yang, “What has luck got to do with economic development? An interpretation of resurgent Asia's growth experience”, Journal of Policy Modeling, vol. 26, 3, pp 373-385

Lora, Eduardo, “Una década de reformas estructurales en América Latina: qué se ha reformado y cómo medirlo”. Working Paper 348, Washington, DC, Estados Unidos: Banco Interamericano de Desarrollo, Departamento de Investigación

Morley, Samuel A., Roberto Machado y Stefano Pettinato, “Indexes of Structural Reform. in Latin America”, Serie Reformas Económicas, Nº 12, (LC/L.1166), CEPAL, Chile.

Mumtaz, Haroon, “Explaining the Great Stability in the UK. A Factor Augmented VAR Approach”, Bank of England.

Österholm, Pär y Zettelmeyer, Jeromin (2007),”The Effect of External Conditions on Growth in Latin America”, IMF Working Papers, pp. 1-36, 2007.

Panzer, John y Raymundo Soto (2001) “Capital Accumulation, Total Factor Productivity and Growth” en International Monetary Fund, The Dominican Republic Stabilization, Reform, and Growth, A document by a Staff Team led by Philip Young.

Person, Torsten and Guido Tabellini (1994), “Is Inequality Harmful for Growth? Theory and Evidence” American Economic Review, volume 84, #3, 600- 621.

Phillips, P.C.B. and Perron, P. (1988), “Testing for unit roots in time series regression”, Biometrika, 75, pp. 335.

Programa de las Naciones Unidas para el Desarrollo, PNUD (2005), Informe Nacional de Desarrollo Humano República Dominicana, Hacia una Inserción Mundial Incluyente y Renovada, Oficina de Desarrollo Humano, PNUD, Santo Domingo, R.D.

Ramsey, Frank (1928), "A Mathematical Theory of Saving", Economic Journal, England.

Summers, Robert, and Alan Heston. 1991. “The Penn World Table (mark 5): an expanded set of international comparisons, 1950-1988”. Quarterly Journal of Economics 106 (May): 327-368.

Romer, Paul (1986), “Increasing Returns and Long-run Growth”, Journal of Political Economy, 1986, 94, (5), 1002-37.

Romer, Paul (1989), "Human Capital And Growth: Theory and Evidence," NBER Working Papers 3173, National Bureau of Economic Research, Inc.

Romer, Paul (1996), “Why, Indeed, in America? Theory, History, and the Origins of Modern Economic Growth”, American Economic Review, 1996, 86, (2), 202-06.

Sala-i-Martin, X. (1997) "I Just Ran Two Million Regressions", AER, vol. 87, No. 2, mayo. Schwarz, G. (1978) “Estimating the Dimensions of a Model”, Annals of Statistics, 6, No., pp. 461-64.

Sims, C (1980), Macroeconomics and Reality, Econometrica, 48, (1), 1-48

Solow, Robert M. (1956), “A Contribution to the Theory of Economic Growth”, Quarterly Journal of Economics, Vol. 70, No. 1, pp. 65-94.

Solow, Robert M. (1957) "Technical Change and the Aggregate Production Function", REStat, agosto, pp. 312-320.

Steger, TM (2001), “Stylised facts of economic growth in developing countries”, Working Paper, 08/2001 Ernst-Moritz-Arndt University of Greifswald.

Swan, T. (1956) "Economic Growth and Capital Accumulation", Economic Record, XXXII, No. 63, noviembre.

Weitzman, Martin L. (1996), “Hybridizing Growth Theory”, The American Economic Review, Vol. 86, No. 2, Papers and Proceedings of the Hundredth and Eighth Annual Meeting of the American Economic Association, San Francisco, CA, pp. 207-212.

ANEXOS

CUADRO A‐2 Prueba de cointegración del procedimiento de Johansen Ecuación (3)

CUADRO A‐3 Prueba de cointegración del procedimiento de Johansen Ecuación (4)

CUADRO A‐4 Prueba de cointegración del procedimiento de Johansen Ecuación (5)

Cuadro A‐5 Prueba de cointegración del procedimiento de Jahansen Ecuación (6)

Cuadro A‐6 Prueba de cointegración del procedimiento de Johansen Ecuación (7)