1. INTRODUCCIÓN

Desde los inicios de 2008, el Banco Central de la República Dominicana ha aumentado las tasas de interés sobre los certificados que coloca con el público en general y con los intermediarios financieros. Los aumentos en las tasas de interés han estado acompañados de aumentos en el tipo de cambio. El nivel del tipo de cambio al cierre del mes de septiembre del 2008 (34.91) era superior al observado en septiembre del 2004 (30.69). Esto implica una depreciación de un 14%.

Al 30 de septiembre del 2004, el acervo de certificados del Banco Central alcanzaba la cifra de RD$ 97,525 millones. Para la misma fecha en 2008, la cifra correspondiente era RD$ 198,476 millones. Las tasas máximas de interés pagadas sobre los certificados del Banco Central eran 7% (365 días) y 13% (30 meses). Para el 8 de septiembre de 2008, las tasas correspondientes habían sido aumentadas a 10% y 16%, respectivamente. El Banco Central paga una tasa del 18% para certificados a 36 meses, los cuales no pueden ser redimidos anticipadamente.

En lo que concierne a las tasas de las subastas de las letras del Banco Central desde el inicio de 2008, las tasas para las letras del Banco Central han aumentado desde un 11.5% (febrero 20) a un 16% (septiembre 17), para el plazo de un año. Estos aumentos de tasas y de deuda del Banco Central se registran en un entorno de crisis financiera internacional, donde los principales bancos centrales de las economías desarrolladas habían iniciado reducciones de tasas de interés, incluyendo también el Banco de la Reserva Federal de los Estados Unidos (FED). Entre el mes de agosto de 2007 y septiembre de 208, el FED ha reducido la tasa de interés de referencia en un 3%. Estas reducciones de tasas buscan revertir la desaceleración económica observada en la economía de los Estados Unidos de Norteamérica.

Las experiencias durante el período septiembre 2003 a mayo 2004, se caracterizaron por sucesivos aumentos de las tasas de interés locales acompañados por depreciaciones, aún mayores, en el tipo de cambio. Las tasas de interés pagadas por el Banco Central en los certificados vendidos al público alcanzaron el 36%, y la depreciación del tipo de cambio, de septiembre 2003 a enero 2004, fue de un 57%.

Los esfuerzos por defender el tipo de cambio, vía aumento de la tasa de interés local, puede transmitir el mensaje a los agentes económicos que las autoridades adelantan futuras depreciaciones. Si además los agentes económicos conocen que la magnitud de las reservas internacionales netas es relativamente reducida en comparación con el tamaño del mercado de divisas, el monto de la deuda externa, y el volumen de la deuda del Banco Central, sus expectativas sobre futuras devaluaciones podrían exceder los aumentos de las tasas de interés. En adición, los agentes observan que la deuda del Banco Central continúa creciendo y que tasas más elevadas pueden indicar que las opciones de repago de las misma se agotan; por ende, la apreciación de riesgo sobre estos certificados aumenta.

Mayores expectativas sobre futuras depreciaciones del tipo de cambio pueden inducir a los agentes económicos a sustituir depósitos en pesos por depósitos en dólares. Las autoridades pueden tratar de disuadir a los agentes a mantener depósitos en pesos aumentando las tasas de interés, y a defender el tipo de cambio. En el caso de que la percepción de riesgo de los agentes exceda los aumentos de tasas de interés, el tipo de cambio puede continuar depreciándose. En adición, los agentes económicos pueden tener información adicional sobre las restricciones que enfrenta el Banco Central, como puede ser el caso de los inversionistas institucionales, y reducir la tenencia de estos certificados.

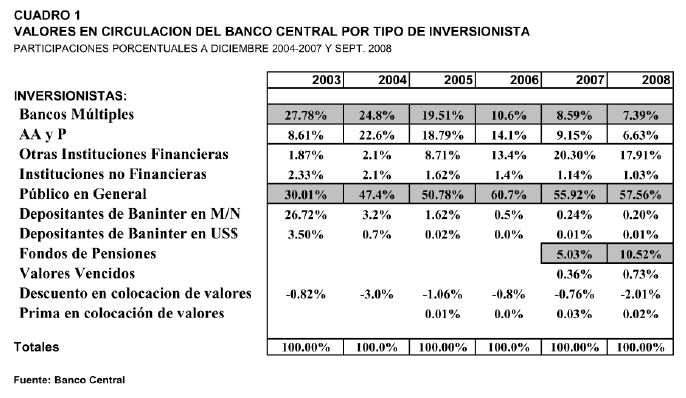

En vista de lo arriba indicado, la participación de los intermediarios financieros en el balance de la deuda del Banco Central registra una tendencia a la baja. Los bancos comerciales (bancos múltiples) tenían en sus manos un 28% de la deuda del Banco Central, al cierre de diciembre de 2003. El porcentaje correspondiente para septiembre de 2008 era de 7.39%. La misma tendencia a la disminución de tenencias de deuda del Banco Central se observa en las Asociaciones de Ahorro y Préstamo (AAyP). El público en general ha aumentado su acervo de deuda del Banco Central, y en 2007, las Administradoras de Fondos de Pensiones registran adquisiciones de deuda del Banco Central. A septiembre de 2008, la participación de las mismas superaba la participación de la banca comercial. El CUADRO 1 presentado más abajo resume las estadísticas antes mencionadas.

Durante los meses de agosto y septiembre de 2008, el Banco Central declaró desiertas, en al menos dos ocasiones, las subastas de notas de largo plazo dirigidas a intermediarios financieros y Administradoras de Fondos de Pensiones. Las tasas ofertadas por los potenciales adquirientes de las notas superaban las que el Banco Central estaba dispuesto a pagar. Posteriormente, los representantes de las Administradoras de Fondos de Pensiones comunicaban su preferencia por las mismas notas transadas con descuento en el mercado secundario de valores. La existencia de descuento sobre las mencionadas notas, en el mercado secundario, implica mayores rendimientos (tasas) para los adquirientes de las mismas. El descuento está indicando aumentos en la percepción de riesgos en la tenencia de las mismas. Esta percepción de riesgos por parte de las Administradoras de Fondos de Pensiones muy bien puede estar asociada con mayores expectativas de devaluaciones futuras.

Otra restricción que limita las acciones de la política monetaria local, dada la elevada deuda del Banco Central, es la existencia simultánea de déficit fiscal. En virtud de esto, el Gobierno Dominicano pospuso hasta 2009 el traspaso de fondos (RD$5,000 millones) al Banco Central, para el pago de los intereses sobre los certificados emitidos por este último.

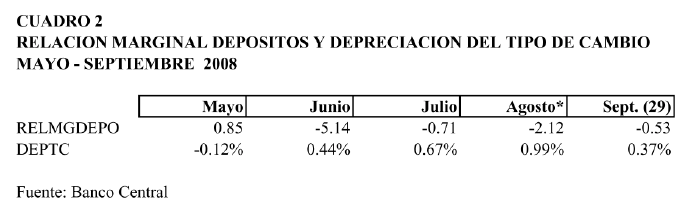

El CUADRO 2 presenta los cambios en la relación marginal de depósitos en pesos (convertidos a dólares) sobre depósitos en dólares, por parte del sector privado en bancos locales (RELMGDEPO), y la depreciación del tipo de cambio (DEPTC). En el período resumido las tasas de interés registran una tendencia alcista, la relación marginal decrece, y el tipo de cambio muestra una depreciación acumulada de 2.4%

En la segunda sección de esta investigación se discute el marco conceptual utilizado para fundamentar la discusión de la hipótesis. La tercera sección presenta el modelo a estimar. En la cuarta sección se resumen las estimaciones del modelo y los resultados empíricos. La última sección presenta las conclusiones y las implicaciones para la política monetaria. El autor agradece los comentarios de Juan Manuel Prida y Clara Moore. Los errores son responsabilidad del autor, exclusivamente

2. CONCEPTUALIZACIONES

La forma en que los agentes económicos pueden enfocar las tasas de interés incluye un valor nominal de referencia más una prima de riesgo, que dada la movilidad internacional de capitales, esta prima equivale a la apreciación o depreciación del tipo de cambio. La diferencia entre la tasa pagada sobre depósitos en dólares y la tasa pagada sobre los depósitos en pesos es equivalente a la depreciación esperada del tipo de cambio (Mishkin 2006; Dornbusch 1976). La paridad de tasas de interés explica el movimiento de capitales desde fuera y hacia fuera de la economía. Si la tasa de interés local es superior a la tasa de interés extranjera, la entrada de capitales puede provocar una apreciación del tipo de cambio. Si la depreciación esperada, o la percepción de riesgo sobre los activos en moneda local, excede la diferencia entre la tasa y la tasa , futuros aumentos de pueden estar acompañados por mayores depreciaciones del tipo de cambio.

Kraay (1998) se planteaba la pregunta sobre si elevados intereses pueden frenar un ataque especulativo sobre la moneda local. Este autor utiliza un modelo probit estimado con datos de panel de un grupo de países (75 países desarrollados y no desarrollados para el período 1960‐1997), que registraron depreciaciones de su moneda con aumentos en sus tasas de interés. Los resultados obtenidos indicaron que los elevados intereses no frenaron los ataques especulativos sobre la moneda de los países incluidos en el análisis; por ende, se observó una depreciación del tipo de cambio con aumentos simultáneos de las tasas de interés.

Calvo y Vegh (1995) desarrollaron un modelo dinámico útil para comprender los efectos inflacionarios y cambiarios cuando se pagan altas tasas de interés. Estos autores encontraron dudosa la efectividad de esta política. Un incremento temporal en las tasas pasivas genera inicialmente caídas en el nivel de precios, la moneda local se aprecia con el aumento de las tasas pero empieza a depreciarse inmediatamente después, terminando en un nivel mayor de depreciación, que en el momento inicial.

Pruebas empíricas realizadas por Flood y Rose (2001) durante los noventa con datos diarios para 23 países, muestran que la hipótesis de la paridad no cubierta de tasas de interés no es posible de aceptar en aquellos países con crisis cambiarias. Tal fue el caso de la República Dominicana en el período 2003 – 2004, cuando la economía enfrentó crisis cambiarias con problemas en la banca. La política monetaria restrictiva no necesariamente detiene los movimientos del tipo de cambio cuando se experimenta crisis bancaria (Goldfajn and Gupta, 1999).

Los autores antes señalados (Flood y Rose) utilizaron la siguiente ecuación en las pruebas realizadas:

La expresión en el lado izquierdo de la igualdad representa la depreciación del tipo de cambio. son los coeficientes de regresión. La tasa de interés foránea es i* y la tasa local es i. Un signo negativo de puede implicar que el aumento de las tasas locales puede apreciar el tipo de cambio futuro, y viceversa, futuras depreciaciones. t representa el término de error en la regresión. El error puede ser interpretado como una prima de riesgo sobre el rendimiento de los activos financieros locales. t puede representar un indicador aproximado de la magnitud de riesgo cambiario.

Por otra parte, la política monetaria del Banco Central trata de ser restrictiva, en cuanto a los agregados monetarios se refiere. Aumentar los intereses que paga sobre su deuda puede ir en la dirección contraria al objetivo de controlar agregados monetarios. Kindelberger (1978) señala que la política monetaria restrictiva podría atraer fondos o alejarlos, dependiendo de las expectativas que generen los aumentos en las tasas de interés. Cuando existen expectativas elásticas acerca de la depreciación del tipo de cambio, los aumentos de tasas de interés pueden tener el efecto no deseado de estimular salidas de capital.

En el caso de que el sistema financiero local permita a los agentes económicos mantener depósitos en moneda local y en moneda extranjera, éstos alteran su cartera de depósitos en pesos y depósitos en moneda extranjera ante variaciones de tasas de interés en pesos y en dólares. Si los agentes económicos perciben aumentos en riegos sobre los activos denominados en pesos, con relación a los denominados en dólares, un diferencial positivo entre la tasa de interés sobre depósitos en pesos pudiese resultar en aumentos de los depósitos en dólares.

La forma en que las variaciones de las tasas de interés provocan cambios en la combinación de depósitos, en la cartera de los agentes económicos, se puede observar mediante la elasticidad de sustitución de depósitos. El modelo descrito más abajo, y utilizado Miles (1978) y Bordo (1982) permite estimar la elasticidad de sustitución de depósitos. El signo de este coeficiente nos permite inferir si las percepciones de riesgo se mantienen en la misma dirección que los diferenciales de tasas de interés. La elasticidad de sustitución es estimada por Miles como la pendiente de la ruta de expansión, que la función CES describe para diferentes niveles de monto total de dinero a distribuir entre los depósitos en pesos y los depósitos en dólares.

Bordo utiliza un esquema diferente al optimizar una función de utilidad que incluye saldos monetarios en moneda local, saldos monetarios en moneda extranjera y bienes. La restricción presupuestaria incluye nivel de ingreso y diferenciales de tasas de interés sobre los saldos locales y en moneda extranjera. Este autor deriva las demandas individuales (no compensadas) por los saldos reales en moneda local y en moneda extranjera. Apartir de las curvas de demanda se estiman las elasticidades cruzadas por los saldos en diferentes monedas. Para los fines de esta investigación se estima una ruta de expansión que se deriva de optimizar una función de elasticidad de sustitución constante.

3. EL MODELO

El modelo utilizado para estimar los coeficientes de elasticidad de sustitución de depósitos en pesos por depósitos en dólares es el siguiente:

Donde:

= Ingresos monetarios.

= Saldo nominal depósitos en pesos dominicanos.

eUSD = Saldo nominal depósitos en dólares de los Estados Unidos, traducidos en pesos.

son las ponderaciones que reflejan la eficiencia de los saldos nominales en pesos y dólares de producir ingresos monetarios.

En el proceso de optimización de los ingresos monetarios los agentes económicos se enfrentan a la siguiente restricción:

Donde son las tasas de interés en pesos y dólares, respectivamente.

Maximizando la función de producción (1) sujeta a la restricción (2) se obtiene:

Aplicando logaritmos en ambos lados:

Sustituyendo:

Se obtiene la siguiente ecuación:

El modelo toma en consideración: 1) que existe un costo de oportunidad de mantener balances de dinero y 2) que este costo de oportunidad puede diferir entre los balances en pesos y los balances en dólares. Se asume que los individuos mantienen una cartera con diferente tipo de activos, uno de los cuales es el dinero. En la construcción de esa cartera, se decide la cantidad de cada activo de acuerdo con los respectivos costos de oportunidad. Por ende, la conformación de esa cartera de inversión, el sector privado no bancario decide mantener un nivel de balance real en efectivo. Este saldo de efectivo se divide entre depósitos en pesos y depósitos en dólares , considerando los costos de oportunidad relativos que implica mantener uno u otro (reflejado en la restricción). La función de producción refleja la efectividad de proveer ingresos monetarios.

Los saldos se han tomado en términos nominales asumiendo que el tipo de cambio refleja la paridad del poder adquisitivo entre ambas monedas. El coeficiente a estimar nos indica en qué porcentaje cambiaría la tenencia de activos en pesos, con relación a los activos en moneda extranjera, ante un cambio porcentual en la diferencia de la tasa para depósitos en moneda local y la tasa de interés sobre depósitos en moneda extranjera.

4. RESULTADOS EMPÍRICOS

La ecuación 6 antes presentada se estima utilizando datos mensuales desde enero de 2001 a septiembre de 2008. Mínimos Cuadrados Ordinarios (MCO) es el proceso de estimación que se aplica para ajustar las ecuaciones de regresión presentadas en el CUADRO 3. Las variables utilizadas en las estimaciones incluyen: 1) total de depósitos en pesos en el sistema bancario, 2) total de depósitos en moneda extranjera en el sistema bancario, 3) tasa de interés pagada sobre los certificados de depósitos , a noventa días y 4) tasa de interés pagada sobre los depósitos a plazo en dólares de los Estados Unidos. Las series para las variables fueron obtenidas del reporte del Banco Central sobre indicadores monetarios y bancarios mensuales. Las observaciones para las tasas de interés se extrajeron del reporte de tasas de interés pagadas por entidades de intermediación financiera, en la base de datos del Banco Central, en su portal en Internet.

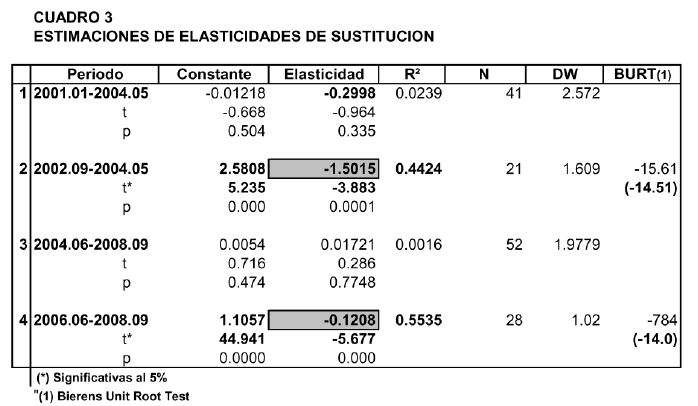

La prueba utilizada para rechazar la existencia de raíces unitarias en las variables de regresión es la prueba de Bierens, H. J. (1993). Los valores estimados y críticos para e fueron los siguientes: -19.78 (‐14.0) y ‐52.28 (‐14.51), respectivamente. Los números en paréntesis corresponden a los valores críticos para un nivel de significación del 5%. Para ambas variables se rechazó la hipótesis de existencia de raíces unitarias.

Las ecuaciones de regresión que se muestran en el CUADRO 3 se estimaron utilizando el programa EasyReg del profesor Bierens, de la Universidad del Estado de Pensilvania, Estados Unidos de Norte América. El período 2001.01 al 2008.09 fue subdividido en cuatro segmentos con el propósito de ilustrar la posibilidad de que las elasticidades de sustitución de depósitos cambiasen de signo positivo a negativo, durante momentos en que se observa mayor depreciación del tipo de cambio.

En lo pertinente a los meses de la crisis bancaria, las ecuaciones 1 y 2 presentan las elasticidades de sustitución de depósitos en pesos por depósitos en dólares. La ecuación 1, estimada para el plazo enero 2001 y mayo 2004, no muestra un coeficiente de elasticidad de sustitución estadísticamente significativo. La ecuación 2, ajustada para los meses septiembre 2002 y mayo de 2004, arroja un coeficiente de elasticidad de sustitución estadísticamente significativo, y con signo negativo. El valor es ‐1.50. La ecuación 1 se ajustó a las observaciones de las variables tomando las primeras diferencias, para las transformaciones logarítmicas de las mismas.

Durante 2003 y 2004 se adoptó una defensa del tipo de cambio vía aumentos en las tasas de interés pagadas sobre los certificados, denominados en pesos, que colocaba el Banco Central. En el caso de reducidas expectativas sobre riesgos de futura depreciación del tipo de cambio, los agentes económicos hubiesen continuado aumentando la participación de los activos en pesos, en mayor proporción, que los activos en dólares, ya que las tasas de interés sobre los depósitos en pesos superaban la tasa de interés sobre los depósitos en dólares.

Las ecuaciones 3 y 4 han sido estimadas para los meses de junio 2004 – septiembre 2008 y junio 2006 – septiembre 2008. El coeficiente de elasticidad de sustitución de depósitos cambia de signo positivo a negativo. El coeficiente estimado en la ecuación 3 no es significativo en términos estadísticos, y tiene signo positivo. El resultado de la ecuación 4 es un coeficiente de elasticidad de sustitución negativo, y estadísticamente significativo.

Además de las pruebas t, valores p y Durbin – Watson, se realizaron pruebas para la existencia de raíces unitarias de Bierens, para los errores de las ecuaciones 2 y 4. Los resultados se muestran en la última columna de CUADRO 3 (BURT es Bierens unit root test). Para ambas ecuaciones, los errores no están correlacionados con sus valores precedentes, las hipótesis de normalidad y homocedasticidad para estos no fueron tampoco rechazadas.

Estos resultados (Ecuaciones 2 y 4) son compatibles con los de Isidor, Ingrid (2004). Esta autora determinó, utilizando pruebas de causalidad, que la sustitución de depósitos y la depreciación del tipo de cambio se retroalimentaban durante el período 2000‐2003. La retroalimentación mostraba un mayor grado de influencia entra ambas variables a medida que se observaban aumentos en la depreciación del tipo de cambio. Las observaciones de las variables incluyeron datos mensuales y trimestrales. Canto (1981) encontró evidencias de sustitución de activos financieros en la República Dominicana utilizando datos mensuales para el período junio 1969 – abril 1979.

Otro aspecto interesante para discutir sobre los resultados es la diferencia en magnitud de los coeficientes, en las ecuaciones 2 y 4. El coeficiente de elasticidad correspondiente a la ecuación 2 es mayor, en valor absoluto, que el estimado en la ecuación 4. Esta diferencia puede sugerir mayores percepciones de riesgos de depreciación en el período dentro del cual se ajustó la ecuación 2, que entre los meses comprendidos entre junio 2006 y septiembre 2008.

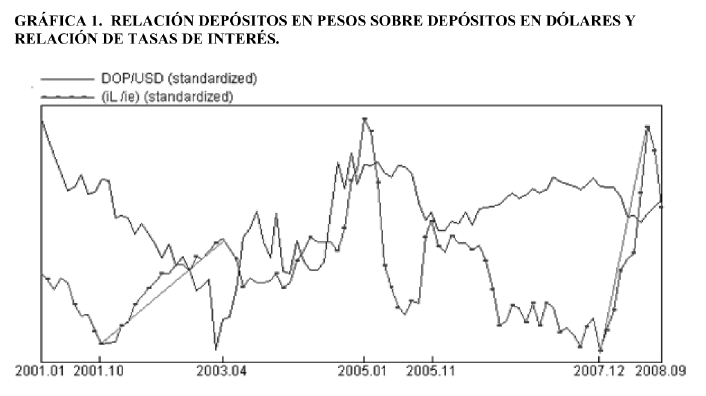

Para finalizar los aspectos empíricos de esta sección, la GRÁFICA 1 incluida más adelante presenta las variables bajo estudio, estandarizadas. En ésta se observan períodos de aumentos de la relación de tasas de interés sobre los depósitos en pesos, con relación a la tasa de interés sobre los depósitos en dólares, con descensos simultáneos de la relación de depósitos en pesos sobre los depósitos en dólares. Estos movimientos de las variables indican la posible existencia de coeficientes de elasticidad de sustitución negativos; por tanto, posibles aumentos en la percepción de riesgos de futuras depreciaciones del tipo de cambio.

5. CONCLUSIONES E IMPLICACIONES DE POLÍTICA MONETARIA

Los resultados empíricos señalan que los cambios de signo en los coeficientes de elasticidad de sustitución de depósitos pueden estar relacionados con aumentos en la percepción de riesgo de depreciación del tipo de cambio. En función de estos aumentos en la percepción de riesgo de depreciación del tipo de cambio, los agentes económicos se protegen sustituyendo depósitos en pesos por depósitos en dólares.

De mantenerse en crecimiento las percepciones de riesgo, la sustitución de depósitos puede continuar; aun cuando las diferencias en las tasas de interés local y la tasa pagada por los depósitos en dólares, favorezca el aumento de los depósitos en pesos. Bajo estas circunstancias la defensa del tipo de cambio, vía el aumento de las tasas de interés, sería poco eficaz. La reducción observada en la participación de los intermediarios financieros, en los saldos de los certificados del Banco Central, los cuales manejan y poseen mejores informaciones que el público, indica una mayor percepción de riesgos en estos certificados.

El coeficiente de elasticidad de sustitución negativo para el período junio 2006 septiembre 2008 arroja más información sobre la existencia de aumentos en la percepción de riesgos sobre futuras depreciaciones del tipo de cambio. Si los agentes económicos locales empiezan a percibir como insostenibles las emisiones de deuda del Banco Central, y simultáneamente el tipo de cambio se hace más volátil, la credibilidad de la política monetaria quedaría gravemente lesionada.

La naturaleza de las percepciones de riesgo de depreciación del tipo de cambio puede ser muy variada; pero la falta de credibilidad en la política económica (Prazmowsky, 2002) para estabilizar tipo de cambio y tasas de interés pueden muy bien cambiar la dirección de estas variables, y dirigirlas en un sentido que eliminen la efectividad de las medidas de política económica.

La magnitud de la deuda del Banco Central ha alcanzado niveles tales, que pueden indicar serios problemas para pagar intereses y principal. En términos prácticos, el mal llamado “déficit cuasi‐fiscal” es realmente fiscal. La ley de capitalización del Banco Central convierte esta deuda en un problema fiscal. En otras palabras, la política monetaria queda supeditada a la política fiscal. En la actualidad, el Gobierno enfrenta problemas deficitarios, y la adición de sólo los intereses de la deuda del Banco Central, aumenta significativamente el déficit del Gobierno. Por tanto, aumentan las percepciones de riesgos sobre futuras depreciaciones del tipo de cambio y la sustitución de depósitos. El camino a seguir es iniciar la reducción de la deuda del Banco Central, lo que simultáneamente puede coadyuvar a reducir las tasas de interés.

El análisis presentado implica cuestionamientos futuros de cómo estos cambios en las percepciones de riesgos de depreciación del tipo de cambio, por parte de los agentes locales y extranjeros, se traducen en futuras depreciaciones. Por un lado existe la posibilidad de que los mercados financieros internacionales introduzcan los primeros cambios, dada su valoración de los bonos soberanos emitidos por el país. Por otro lado, puede que el conocimiento de la situación fiscal, y las restricciones de la política monetaria, provoquen que los cambios en las percepciones de riesgo de los agentes locales sean la chispa que inicie el proceso.

Lo que es incuestionable es que los agentes económicos han acumulado experiencia sobre los éxitos y fracasos de la política económica; por tanto, las formas de afrontar los recurrentes problemas de depreciación del tipo de cambio tienen que ser creíbles para éstos. Las preguntas planteadas en párrafo anterior serán abordadas en un próximo artículo.

Bibliografía

Bierens, H. J. 1993. Higher Order Autocorrelation and the Unit Root Test. Journal of Econometrics. 57. 137‐160.

Bordo, Michael; Choudhri, Ehsan. 1982. Currency Substitution and the Demand for Money: Some Evidence for Canada. Journal of Money, Credit and Banking, 14(1). Febrero. 48‐57.

Calvo, Guillermo; Vegh, Carlos. 1995 Fighting Inflation with High Interest Rates: The Small Open Economy Case under Flexible Prices. Journal of Money, Credit and Banking. 27(1). 49‐66.

Canto, Victor. 1981. A Monetary Aproach to Exchange Rates UIT Currency Substitution: The Small, Open Economy Case. Agosto. 21 p.

Dornbusch, Rudiger. 1976. Expectations and Exchange Rate Dynamics. The Journal of Political Economy. 84(6) Diciembre. pp. 11611176.

Flood, Robert P. and Rose, Andrew K. 2001. Uncovered Interest Parity in Crisis: The Interest Rate Defense in the 1990s. IMF working Paper 01/207. December.

Goldfajn, Ilan; Poonam, Gupta. 1999. Does Monetary Policy Stabilize the Exchange rate Following a Currency Crisis? IMF Working Paper 99/42, March.

Kindelberger, Charles. 1978. Manias, Panics and Crashes: A History of Financial Crisis. (New York: Basic Books, Inc. Publishers)

Kraay, Art, 1998, “Do High Interest Rates Defend Currencies during Speculative Attacks?”, World Bank Staff papers.

Miles, Marc. 1978. Currency Substitution, Flexible Exchange Rates, and Monetary Independence. The American Economic Review, 68(3). Junio 19, 428‐436.