INTRODUCCIÓN

Entender el tipo de relación existente entre las variables producto e inversión nos ayuda a conceptuar de manera más eficiente la noción de crecimiento económico y por ende contribuye a la formulación de políticas públicas relacionadas.

Para el caso de estudio que nos compete, asumimos que los actores locales, tanto públicos como privados, interactúan en base a decisiones racionales las cuales determinan los niveles de inversión para la economía dominicana, así como sus implicaciones directas sobre el crecimiento y la estabilidad macroeconómica. Esta última será replicada a través de los resultados en los balances externo y fiscal.

En tal sentido, los coeficientes y relaciones emanadas del modelo prometen a través de su incorporación en las programaciones y diseño de políticas en materia de inversión y ahorro, lograr niveles de equilibrio en las variables relacionadas y suprimir consecuentemente cualquier tendencia errática con relación a casos de mejores prácticas a nivel internacional.

Iniciaremos abordando los cimientos teórico‐conceptuales de las variables, esto es: el financiamiento del crecimiento y la acumulación de capital a través del ahorro interno y externo, el factor de proporcionalidad para la inversión pública y privada, y los impactos en la macro‐estabilidad a través del manejo fiscal y el balance externo corriente. Luego mostraremos el análisis de las tendencias en las variables claves para el caso dominicano a través de las herramientas econométricas a utilizar: el modelo dinámico de vectores autoregresivos (VAR) y los mínimos cuadrados ordinarios (MCO).

El objetivo de este esfuerzo es contribuir con los lineamientos de política económica (tanto financiera como fiscal) necesarios para garantizar un crecimiento sostenido del producto, a través de la identificación y uso de modelos de predicción que aboguen por un sano equilibrio entre las variables.

MARCO TEORICO‐CONCEPTUAL

La Brecha Ahorro‐Inversión

Aún cuando recientes estudios para el caso de Latinoamérica y Europa demuestran que la correlación entre ahorro e inversión tiende a disminuir en el tiempo1 , y sobre todo a consecuencia de los programas de liberalización financiera (BID, 1999), tenemos que dichas variables, siempre que no ocurran condiciones óptimas de acceso e integración en el mercado internacional de capitales, sí conservan una alta correlación fundamentada en las limitantes de liquidez intra y transfronteriza. Esto se refleja tanto en los balances del sector productivo como del sector oficial.

La teoría de la integración financiera internacional establece que las limitantes en materia de acceso a préstamos públicos internacionales impactan negativamente la política monetaria y fiscal de los gobiernos. Según el modelo establecido por Keltzer (2006), la denominada “inmunidad soberana” de los países, acompañada de esquemas de información incompleta y la ausencia de una autoridad internacional reguladora de las obligaciones contractuales entre fronteras, ocasiona los constreñimientos presupuestarios inter‐temporales2.

Igualmente, en Bacha (1993) diversos autores exponen cómo para los escenarios relativamente más cerrados (financieramente hablando), la correlación S‐I establece una mayor complementariedad entre la inversión privada y pública, sustentada en los excedentes de esta última, los cuales son transferidos hacia la primera a través del efecto multiplicador sobre el ingreso. Para el caso de economías más abiertas, la brecha ahorro‐inversión es básicamente cubierta por el déficit en cuenta corriente, o sea, el ahorro externo, el cual es financiado parcialmente como deuda a través de la cuenta financiera de balanza de pagos.

Inversión, Balance Externo, y Balance Fiscal

Los resultados en la cuenta financiera y de capital de la balanza de pagos, los cuales sirven para financiar el resultado en cuenta corriente, están directamente vinculados al nivel de endeudamiento y a la inversión extranjera directa. A su vez, el comportamiento de estos flujos es una función de la confianza de los prestatarios e inversores internacionales.

Para ilustrar el efecto del balance externo sobre el ahorro local, nos referimos al planteamiento del modelo de tres brechas elaborado por el Banco Central (1996), donde siempre que la brecha comercial, denotada por el balance en cuenta corriente (X‐M), sea superior a la brecha del ahorro interno, expresada por la diferencia (St- It), el flujo externo de capitales pasaría a sustituir el ahorro interno, mientras en caso contrario, cuando (St-It) > (M‐X), entonces el flujo se constituye en un complemento del ahorro local.

Por el lado de la producción y la inversión, tenemos que los flujos crecientes de exportaciones contribuyen a aliviar el ahorro externo a través de la disminución del déficit en cuenta corriente.

De manera paradójica, las disminuciones en el déficit externo (para el caso de RD) han estado asociadas tradicionalmente a una reducción del nivel global de actividad económica (Ceara, 1990). De aquí que uno de los objetivos principales del presente esfuerzo sea determinar el impulso de la cuenta corriente dentro de la dinámica de crecimiento a través de las fluctuaciones en tasa de cambio.

Por su parte, un déficit del sector público reducido y decreciente se traduce en una menor prima de riesgo por incumplimiento del país frente a los compromisos nacionales e internacionales, lo cual acaba por beneficiar los niveles de IED y las inversiones del sector privado local.

Sin embargo, cuando la política fiscal resulta incierta e inconsistente con los quiebres estructurales y los choques reflejados en los agregados y precios económicos de primer orden, tales como: el producto, las tasas de interés y el tipo de cambio, se pueden generar altos niveles de riesgo e insostenibilidad en la deuda pública, tal que algunos ejercicios de simulación plantean el déficit del gobierno como una de las principales limitantes del crecimiento del producto y la estabilidad macro. (Celasun, Debrun y Ostry, 2006; Prazmowski, 2003).

Cualquier financiamiento del déficit fiscal3 vía el ahorro interno (y también externo) implicaría que el crédito bancario se desplaza desde el sector privado hacia el público, reduciendo así la disponibilidad de capital para el sector productivo4.

En cuanto a los nexos existentes entre los balances externo y fiscal, la teoría suele establecer que este último causa o influye sobre el primero. Es decir, que los constreñimientos de liquidez por parte del gobierno para financiar sus gastos e inversiones son los elementos que impulsan el ahorro externo y/ o la deuda externa. No obstante, Ramos y Rincón (2000) demostraron para el caso colombiano que la relación de causalidad entre ambos es bastante difusa, aunque más sesgada hacia el efecto inverso, o sea: el balance externo ocasiona el balance fiscal5 . Para nuestros fines esta línea de análisis desborda los objetivos, por cuanto nos limitaremos a establecer los impactos sobre el comportamiento del producto, a través de las conexiones de ambos balances con la variable tasa de cambio y el factor de proporcionalidad Ig/Ip, respectivamente.

INVERSION PÚBLICA Y PRIVADA: EL CONTEXTO DOMINICANO Y REGIONAL

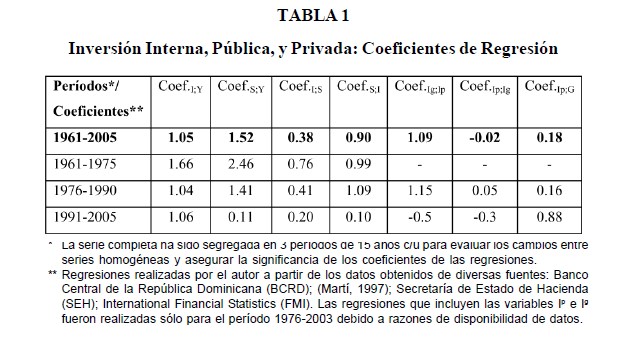

Desde finales de los 70s y para gran parte de la década 80, la inversión pública experimenta un debilitamiento como proporción de la inversión total e igualmente la complementariedad existente (y normativa) entre inversión pública e inversión privada tiende a diluirse. Se comprueba que antes de finales de los años 70 el impacto de la inversión pública sobre la inversión privada era mucho mayor que la influencia del gasto corriente del gobierno sobre esta última variable. Así, la elasticidad gasto público de la inversión privada EIp;G = 0.596 mientras la elasticidad inversión pública de la inversión privada EIp;Ig = 0.79. Luego, entre 1978 y 1986 esta tendencia se rompe: el gasto del gobierno no influye ya significativamente sobre la inversión privada: EIp;G = 0.0070, e incluso la elasticidad inversión pública de la inversión privada se torna negativa EIp;Ig = -0.10 (Ceara, 1990).

Aún cuando la inversión pública recupera notablemente su participación con relación a la inversión bruta interna desde principios de los 90, su impacto sobre la inversión privada presenta una tendencia negativa revelada en el coeficiente de regresión Ip;Ig = -0.3 para el período 1991‐2003. En general la tendencia resulta relativamente neutra con un coeficiente de -0.02 para el período completo 1976‐2003.

A continuación la Tabla 1 resume las relaciones (I – Y) e (Ig – Ip) para el caso dominicano:

Como vemos, a partir de 1990 los coeficientes de regresión de las inversiones privada y pública se tornan negativos denotando una cierta divergencia entre las variables, contrario a lo acontecido en la serie 19761990 cuando la inversión pública crece en 1.15 puntos porcentuales por cada punto incrementado en la inversión privada. Los datos muestran pues una mayor influencia de Ip sobre Ig hasta el año 90, cuando se rompe nuevamente la complementariedad y la relación se hace negativa.

Por su parte el gasto corriente presenta un coeficiente de regresión significativo de 0.88 respecto a la inversión privada para la serie 91‐03 el cual resulta preocupante si consideramos que el coeficiente Ip; Ig = -0.3; esto es: Prioridad de gastos corrientes sobre inversión productiva.

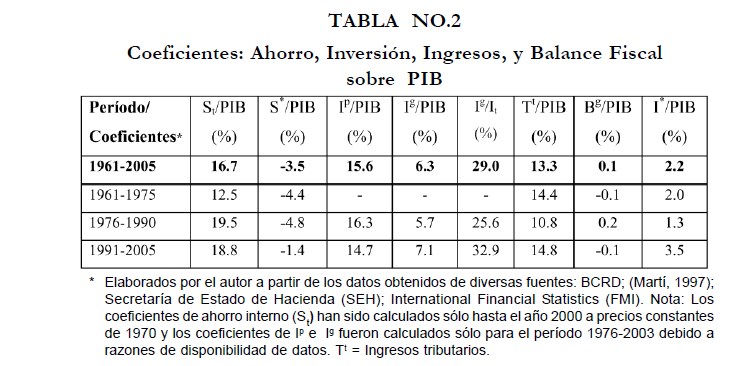

Otros agregados que igual ayudan a explicar los impactos de la inversión sobre el crecimiento del producto para los últimos 45 años, son:

Aquí podemos constatar que el nivel promedio de ahorro interno como proporción del PIB decrece para los últimos 15 años luego de una tendencia creciente sostenida entre 1961 y 1990. Según Thirlwall (2003) dicho nivel se encuentra aún por debajo del esperado para economías con ingreso per cápita similar al nuestro, y el mismo debiese rondar el 21% del PIB.

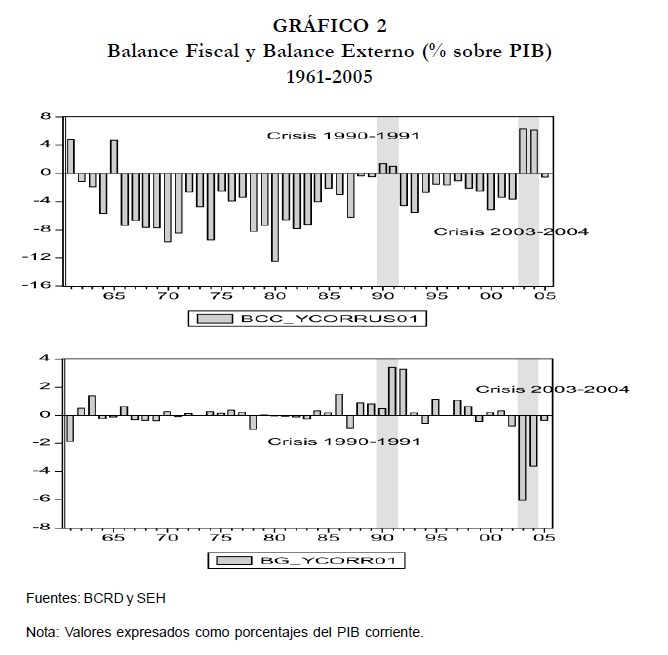

En cuanto al promedio de ahorro externo tenemos una notable mejoría para la serie 91‐05, mientras el balance del sector público no financiero se mostró particularmente saludable en dichos años así como en casi toda la serie, con excepción de los años 2002‐20046.

Por su parte la inversión extranjera directa presenta una tendencia marcadamente creciente durante toda la serie con excepción de la “década perdida” que se incluye en la serie 1976‐1990, donde experimentó una notable reducción7.

Dado que RD no depende directamente de los flujos de capitales de corto plazo para financiar su gasto y crecimiento8 , sino más bien de la IED, la estabilidad relativa en los balances de la Economía no ha sido significativamente afectada por las fluctuaciones en los mercados financieros internacionales.

En adición tenemos que la inversión pública incrementa de manera sustancial su participación como proporción de la inversión interna bruta para los últimos 15 años (32.9%), colocándose por encima del nivel presentado en la serie 76‐90 (25.6%), donde igual influye el comportamiento decreciente de los años 80. Dicha mejoría resulta notablemente positiva si consideramos la significativa productividad marginal de dicha inversión así como su referido impacto sobre la macroeconomía. Esto a pesar de la relación negativa que reflejan los coeficientes de regresión para la serie 1991‐2003, lo cual conforma un elemento de política a tomar muy en cuenta.

En cuanto a la participación de la inversión pública y privada dentro del producto, tenemos que esta última representa algo más del doble de la primera, y visto el efecto relativamente neutro de la inversión pública sobre la privada, junto a un nivel promedio de presión tributaria para la serie 1991‐2005, ligeramente inferior al promedio para Latinoamérica (15%), entendemos que la inversión pública puede y debe ser incrementada con el fin de dinamizar adicionalmente el producto9.

EL MODELO

A partir de las relaciones abordadas anteriormente, asumimos que el comportamiento del producto está correlacionado con las variables señaladas, lo cual pretendemos evidenciar a través de nuestro modelo en base a la función Yt = f (It).

Secuencia Metodológica

- Se realizarán pruebas de raíz unitaria (Dickey‐Fueller) y se procederá con un análisis dinámico VAR a modo de aproximación no‐estructural y estimación de pronósticos entre las variables claves. Se realizarán las transformaciones necesarias en las variables de acuerdo a los resultados de la prueba ADF.

- Se realizarán las pruebas de condición de estabilidad del VAR, correlación serial y heteroscedasticidad, a modo de validar la especificación dinámica del modelo.

- Se analizarán los impulsos de las variables con relación a los cambios de producto para fines de recomendaciones de política.

Glosario de Variables10 :

Ig/Ip = Relación de proporcionalidad Inversión Pública – Privada (IG_IPCORR)

M2 = Oferta monetaria ampliada (M2CORRRD)

tc = tipo de cambio mercado extra‐bancario (TIPOCAMB)

Yt = Producto Interno Bruto a precios corrientes (PIBCORRRD)

Aún cuando los principales canales de transmisión para los balances externo y fiscal son la tasa de interés y el tipo de cambio (Ramón y Rincón, 2000), dadas las razones externadas, hemos priorizado el uso de las variaciones en el tipo de cambio como proxy para medir la credibilidad de la economía y su impacto sobre la inversión y el producto. Sobre el particular, Prazmowski (2003) plantea para el caso dominicano un alto nivel de correlación entre la política económica y la credibilidad ex‐post, donde esta última es significativamente afectada por las expansiones monetarias y por el déficit público.

En nuestro modelo tenemos que la relación de proporcionalidad Ig/Ip, junto a las variaciones en el tipo de cambio que incluyen el efecto inflación asociado a la credibilidad endógena y los balances externo y fiscal, son complementados luego con la variable M2 para cubrir los impactos sobre el crecimiento.

Hemos tomado la variable M2 a modo de proxy para evaluar el nivel de profundización financiera vía la expansión de la oferta monetaria y su efecto esperado sobre el producto y la inversión: A mayor profundización mayor nivel de inversión (Thirlwall, 2003).

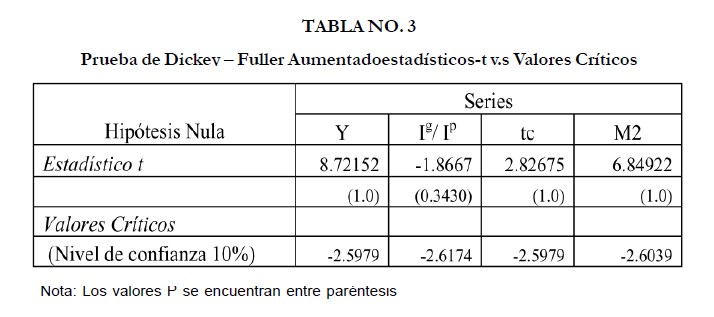

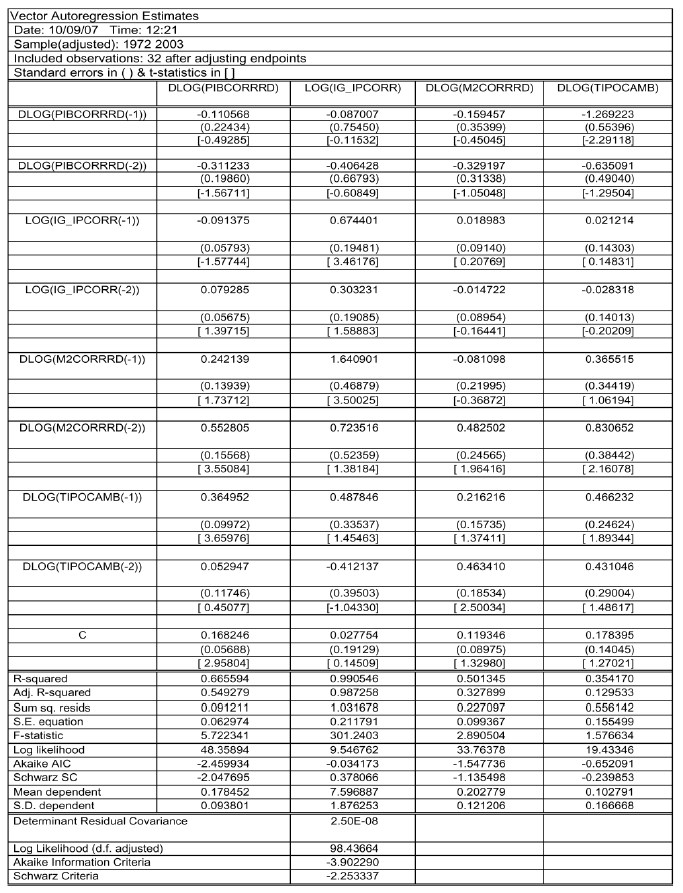

Por su parte, la prueba de Dickey‐Fuller Aumentado (ADF) para series no estacionarias, no rechaza la hipótesis nula de raíz unitaria para ninguna de las series incluidas. Dados estos resultados optamos por realizar las transformaciones de las series hacia logaritmos y a la vez utilizar las primeras diferencias de dichos valores (excepto para el caso de la relación Ig/Ip para la cual sólo se calcularon los logaritmos.).

Análisis VAR11

Las ecuaciones incluidas en nuestro VAR son las siguientes12 :

Las ecuaciones han sido estimadas a partir de las variables claves como dependientes y luego las mismas variables rezagadas como independientes. Esto para relacionar cada variable con su pasado y con el pasado de las demás en busca de las interacciones dinámicas entre las mismas.

Las variables han sido consideradas en su totalidad como endógenas, y aunque quizás no sea completamente el caso para el tipo de cambio (etc.), recordamos que el mismo se utiliza como proxy del balance externo y la inflación, variables ambas que incluyen un alto componente endógeno de naturaleza estructural (productiva).

El número de dos (2) retrasos fue elegido para los modelos en base al criterio LR modificado, el criterio Hannan‐Quinn (HQ), y los criterios de información de Akaike (AIC) y Schwarz (SIC).

Los vectores Et son vectores de innovaciones que podrían estar temporalmente correlacionados entre si, pero que no guardan correlación con sus propios valores rezagados o con el resto de las variables endógenas del lado derecho de cada ecuación. No obstante, cualquier cambio en las desviaciones estándar de los errores impactará también los comportamientos de las demás variables.

Resultados Empíricos del Análisis13

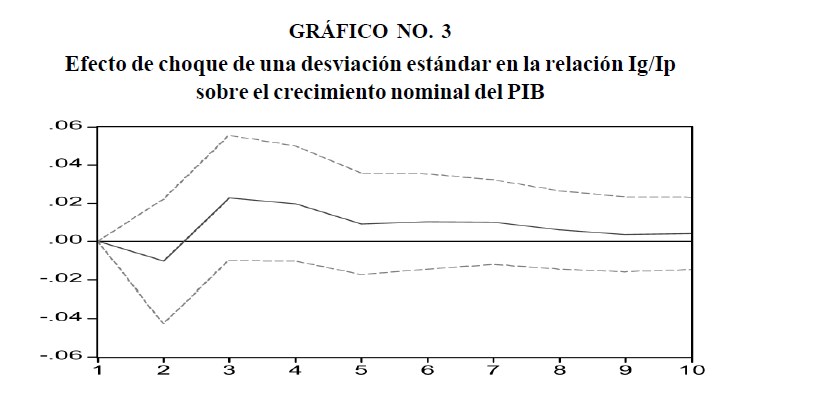

En el Gráfico 3, se puede observar que un aumento equivalente a una desviación estándar en la relación Ig/Ip genera un impacto inicial negativo en la tasa de crecimiento del PIB corriente. Sin embargo, después del segundo período dicha relación tiene un efecto sustancialmente positivo. El mencionado efecto decrece hasta estabilizarse en el largo plazo en 0.4 puntos porcentuales. Este comportamiento nos habla de la necesidad de una mayor vinculación y complementariedad entre ambos tipos de inversión, así como la priorización por inversión productiva.

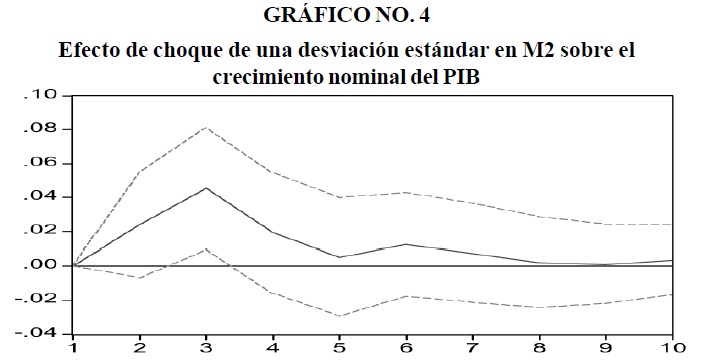

En el gráfico No.4 se muestra la evolución de la tasa de Crecimiento del PIB nominal ante un aumento equivalente a una desviación estándar en la tasa de crecimiento del M2. En el mismo se puede observar lo robusto del impacto inicial por el lado del financiamiento y lo marginal de su efecto de largo plazo, cuyo valor de equilibrio converge en 0.34 puntos porcentuales.

Asimismo, una desviación en la tasa de crecimiento del tipo de cambio denota un impacto positivo sustancial en el corto plazo sobre el crecimiento del PIB, primordialmente por el lado de la competitividad de las exportaciones, el impacto de las remesas y el turismo, siendo de una magnitud similar al incremento propiciado por un cambio en el M2. Luego del tercer período y hasta el sexto, el comportamiento de esta variable se mantiene positivo, pasando a estabilizarse luego del 7mo período hacia el largo plazo. A pesar de este tipo de impulso positivo de corto plazo sobre el producto, se debe tomar muy en cuenta el componente inflacionario de un incremento en el tipo de cambio, lo cual exige que este tipo de política sea manejada con un alto nivel de ponderación.

CONCLUSIONES Y RECOMENDACIONES DE POLÍTICA

El sector productivo local ha demostrado ser un eficiente canal para la asignación de recursos vía la generación y acumulación de capital. El mismo se ha constituido en el catalizador del crecimiento económico a partir de 1990. Aún cuando el Estado provee la infraestructura productiva y logística al sector privado a través de la inversión pública y de mostrar un alto potencial en términos productivos, los datos muestran un impacto limitado en términos de la complementariedad de la inversión pública a modo de soporte de la inversión privada.

Dada la necesidad de complementariedad entre ambos agentes, el nuevo paradigma apunta hacia un reencuentro Estado‐Mercado donde el capital físico y social, los equilibrios fiscales y comerciales, resultan vitales para la sostenibilidad de la simbiosis.

Por su parte el sector productivo proporciona la fuerza motriz e institucional para el crecimiento vía la inversión y el financiamiento, mientras el Estado aporta en las reglas de juego y facilita la inversión a través de las transformaciones productivas y logísticas necesarias para promover la acumulación, el crecimiento y el desarrollo.

El financiamiento de la inversión ha resultado un elemento clave dentro del modelo de crecimiento presentado. Los impulsos relativamente neutros de los pronósticos del M2 sobre el comportamiento del producto pueden estar ligados a problemas de competitividad y eficiencia del sector financiero en materia productiva, sobre todo en el largo plazo.

Debemos perseguir el equilibrio entre estabilidad y crecimiento. La macroestabilización por sí sola no garantiza el crecimiento y puede incluso llegar a convertirse en una trampa.

El reto es precisamente ir más allá de la estabilización económica y fortalecer los niveles de inversión y competitividad del sector productivo, así como su oferta exportable. Sólo de esta forma garantizamos mantener la salud en los actuales niveles de balance fiscal y de cuenta corriente mientras se promueve el crecimiento a través de las decisiones en materia S‐I.

En definitiva, si bien los comportamientos de las principales variables del modelo abordado denotan racionalidad en términos de estabilidad y crecimiento, los tipos de relaciones emanadas entre la inversión pública y privada y el mismo crecimiento, ameritan de cambios estructurales significativos que logren garantizar la sostenibilidad del financiamiento en el largo plazo. Aún cuando los impactos del crecimiento sobre los balances externo y fiscal hasta el momento no han significado amenazas significativas a la estabilidad, no existe garantía que esta tendencia se mantendrá en el futuro.

Nuestras recomendaciones finales de política pueden resumirse en dos áreas:

- Fomento del crecimiento económico vía reforma bancaria y profundización financiera; esta última con el fin de incrementar la acumulación de activos financieros como proporción del total de riqueza tangible. La profundización debe ser lograda mediante el desarrollo de medios de pago y una mayor eficiencia de los servicios financieros locales.

- Dentro del gasto del Gobierno es importante desviar parte de los gastos corrientes hacia los gastos de inversión ya que en la actualidad los últimos representan menos de un 35% de los primeros, según los datos del Departamento de Estudios Económicos de la Secretaría de Estado de Hacienda. Se deben priorizar las inversiones que promuevan el crecimiento del stock de capital público, sobre todo el destinado a infraestructura productiva (e.g.: transporte y logística). Las significativas elasticidades productividad/inversión pública exhibidas por los datos confieren a este tipo de inversión una alta importancia en materia de crecimiento económico.

NOTAS

- En el World Economic Outlook 2005, se presentan evidencias de tasas decrecientes de ahorro y mayores desequilibrios en cuenta corriente para los países industrializados en su conjunto, mientras las economías emergentes (principalmente Asia) muestran niveles de ahorro superavitarios. Hacia 1970 la participación de los países industrializados en el ahorro e inversión globales fue de 85%, cuando actualmente es de sólo 70%. Igualmente la correlación S‐I ha disminuido para dichos países dado que el sobre‐ahorro asiático suple la brecha existente en el 1er mundo vía los flujos de ahorro externo.

- El modelo también establece que bajo condiciones de información incompleta la renegociación de la deuda de economías emergentes sólo es posible una vez se alcanza el tope de endeudamiento y no antes.

- Entendemos que para los casos de déficit fiscal, la proporción del ahorro externo destinada al sector deberá estar enfocada primordialmente a la inversión productiva y nunca hacia el gasto corriente. Lamentablemente en la actualidad los gastos corrientes prácticamente triplican los gastos de capital.

- Igual, el déficit público impacta de manera negativa el ahorro y la inversión privada ya que los actores perciben devaluación real a través del gasto público y deciden consumir en lugar de ahorrar.

- En el caso dominicano para el período 1991‐1993, contrario a lo acontecido en los años 80s, el déficit externo no fue causado por el déficit público sino por el déficit de ahorro en el sector privado. Mientras el gobierno presentó superávit fiscal para dichos años, el sector privado expandió considerablemente su consumo presentando así un caso de Equivalencia Ricardiana. No obstante, si corremos una prueba de causalidad de Granger con 1, 2 y 3 rezagos para la serie 1961‐2005 obtendremos causalidades sesgadas siempre hacia el balance externo y con una cierta tendencia a la bidireccionalidad con 2 rezagos; resultados bastante similares al caso colombiano.

- Cabe señalar que para el año 2005 el balance fiscal y el ahorro externo sobre el PIB arrojaron índices de -0.4 y -0.5 respectivamente, mostrando ambos una notable mejoría con relación a años anteriores. Por ej. para el año 2000 el déficit en cuenta corriente representó un 5.2% del PIB, y sólo para el período 2003‐2004 fue positivo debido a la gran devaluación del peso ocasionada por la crisis bancaria de 2003, la cual benefició las exportaciones en detrimento marcado de la demanda interna y el nivel de precios, al igual que pasó durante la crisis 1990‐1991.

- Para 1995 se aprobó la Ley de Inversión Extranjera la cual liberó de manera total las restricciones a las repatriaciones de utilidades e igualó condiciones a los inversionistas foráneos y locales. Los efectos de dicha ley se evidencian de manera inmediata en la tasa de crecimiento para 1995 correspondiente a: 100.3%, y aunque la IED se redujo en 1996, a partir del año 97 se reencauza en un crecimiento sostenido de dos dígitos. Igualmente se evidencia dicha mejoría en el nivel de confianza reflejado a través del balance fiscal y las variaciones en tasa de cambio para el período 95‐96.

- Este fenómeno también influye a que la Equivalencia Ricardiana no aplique al caso dominicano dadas las imperfecciones en el mercado financiero internacional.

- Esto no necesariamente implica un incremento en el nivel de impuestos sino una mayor eficiencia en la recaudación y la incorporación de esquemas de impuestos no‐tributarios.

- No se incluyó la tasa real de interés como determinante del nivel de inversión o producto dado que varios estudios han demostrado que no existe una correlación significativa entre estas variables, al igual que ocurre para el caso del ahorro. Este comportamiento es apoyado adicionalmente por la teoría de la liberalización financiera, la cual establece que la influencia sobre la inversión viene por el lado de la mayor disponibilidad y acceso a capitales y no tanto por los efectos potenciales sobre las tasas de interés (ver varios estudios mencionados en Thirlwall, 2003).

- El VAR fue automáticamente ajustado por EViews debido a limitaciones en la disponibilidad de los datos para algunas de las series. Por ejemplo, las inversiones pública y privada sólo están disponibles a partir del año 1970 y hasta 2003.

- Las series no han sido desestacionalizadas ni se utilizaron datos trimestrales para el análisis ya que entendemos las variables en cuestión, sobre todo la inversión, requieren de largos períodos de maduración.

- Todos los VAR realizados pasaron las pruebas de consistencia de especificación; entre estas: condición de estabilidad, correlación serial y heteroscedasticidad.

REFERENCIAS

Bacha, Edmar, [ed.] (1993) Savings and Investment Requirements for the Resumption of Growth in Latin America. Banco Interamericano de Desarrollo: Washington.

Banco Central de la República Dominicana (1996) Un Modelo de Tres Brechas para la República Dominicana: Simulaciones para Maximizar la Inversión y Acelerar la Tasa de Crecimiento del Producto, 1986‐1998. Departamento de Programación Monetaria e Investigación Económica. Banco Central: Santo Domingo.

Banco Central de la República Dominicana (2004) Estadísticas del Banco Central de la República Dominicana 1947‐2003. Base de Datos en Disco Compacto. Banco Central: Santo Domingo.

Banco Central de la República Dominicana (2007) Informes de la Economía Dominicana 1997‐2005. http://www.bancentral.gov.do/publicaciones_economicas.asp>

Banco Interamericano de Desarrollo BID (1999) Accounting for Saving: Financial Liberalization, Capital Flows and Growth in Latin America and Europe. Compilado por Carmen M. Reinhart. Banco Interamericano de Desarrollo /Latin American Research Network: Washington.

Ceara Hatton, Miguel (1990) Crecimiento Económico y Acumulación de Capital: Consideraciones Teóricas y Empíricas en la República Dominicana. CIECA‐UNIBE: Santo Domingo.

Celasun, O., X. Debrun y J.D. Ostry (2006) “Primary Surplus Behavior and Risks to Fiscal Sustainability in Emerging Market Countries: A “Fan‐Chart” Approach”. IMF Working Paper Series. Fondo Monetario Internacional FMI: Washington.

Eviews 4 User’s Guide (1994‐2002) Quantitative Micro Software, LLC. USA.

Fondo Monetario Internacional (FMI) (1970‐2005) International Financial Statistics (IFS). http://imfstatistics.org/imf

Fondo Monetario Internacional (FMI) (2005) World Economic Outlook: Building Institutions. Chapter II; Global Imbalances: A Saving and Investment Perspective. FMI: Washington.

Martí Gutiérrez, Adolfo (1997) Instrumental para el Estudio de la Economía Dominicana: Base de Datos 1947‐1995. Editorial Búho: Santo Domingo.

Prazmowski, Peter A. (2003) Credibilidad Endógena y Acuerdos de Estabilización: Evidencia para el caso de la República Dominicana. Documento de Trabajo Departamento de Programación Monetaria e Investigación Económica. Banco Central: Santo Domingo.

Ramos F., Jorge y Hernán Rincón C. (2000) El Balance Fiscal y el Balance en la Cuenta Corriente en Colombia: Canales de Transmisión y Causalidad. Banco de la República de Colombia: Bogotá.

Thirlwall, A.P. (2003) The Mobilization of Savings for Growth and Development in Developing Countries. Documento de Trabajo Departamento de Programación Monetaria e Investigación Económica. Banco Central / Universidad de Kent: Santo Domingo, Reino Unido.