1. INTRODUCCIÓN

El nacimiento del rating tuvo lugar en Estados Unidos a principios del siglo XX, debido a una serie de circunstancias económico‐financieras que se produjeron en dicho país, pero no en Europa. Las sucesivas crisis financieras ocurridas a lo largo del siglo, unido a la presencia cada vez mayor del rating en la regulación financiera, ha favorecido su implantación definitiva en los mercados financieros estadounidenses y su progresiva utilización en los mercados de otros países1.

En cuanto a España, es a principios de los años noventa cuando empieza a tener una mayor relevancia, a raíz de la instalación de las grandes agencias de rating en este país. Así, a lo largo de 1992 comienzan a operar en España las agencias de rating IBCA Rating España S.A., propiedad de IBCA2 en un 87% y la agencia Iberating S.A., participada por Standard & Poor’s en un 25% de su capital, quien a principios de 1994, adquiriría el 100% del capital, momento en que cambia su razón social por la de Standard & Poor’s España, S.A. Por su parte, la agencia Moody’s iniciaría sus operaciones en España en 1993, a través de la entidad Moody’s Investors Service España, S.A., participada únicamente por Moody’s.

El rating es un importante instrumento para los mercados financieros, siendo de gran utilidad tanto para inversores como para emisores, intermediarios financieros y autoridades reguladoras. Así, el rating se puede definir como «un indicador de la solvencia de una entidad (generalmente un emisor de valores), elaborado por una agencia especializada, normalmente a petición del emisor, con el fin de informar al inversor potencial de su calidad crediticia». Por lo tanto, a través del rating se da a conocer la opinión de una agencia especializada sobre la capacidad relativa de un emisor para hacer frente puntualmente a los pagos de intereses y devolución del principal de sus emisiones de determinados activos financieros (renta fija).

El rating se caracteriza porque la labor de análisis realizada por los analistas de las distintas agencias de rating se hace pública, resumida a través de una serie de símbolos o códigos fácilmente comprensibles por los agentes que actúan en los mercados financieros (inversores, emisores, ...). Estos símbolos están formados por combinaciones de letras (AAA, AA,...), que se complementan con números (1, 2, 3) o signos matemáticos (+, -).

El rating presenta, entre otras, las siguientes características (Redondo, 1992:44):

• Es un instrumento simple y sencillo que ayuda en la toma de decisiones de inversión.

• Permite que se pongan en contacto prestamistas y prestatarios muy alejados geográficamente, careciendo los primeros de los recursos necesarios para enjuiciar la calidad crediticia de los segundos.

• Intenta hacer comparables entre sí los diferentes mercados e instrumentos de crédito, de manera que si dos emisiones ostentan la misma calificación soportan el mismo grado de riesgo crediticio.

• Su validez hace referencia a una fecha determinada, pues por ejemplo, un cambio en la situación económico‐financiera del emisor podría provocar un cambio en el rating.

La mayoría de los trabajos que estudian el contenido informativo del rating lo analizan teniendo en cuenta la respuesta del mercado ante un aumento o disminución del rating, prestándose menor atención a la colocación del rating en la Lista de Vigilancia (es decir, colocación del rating bajo vigilancia u observación) de las agencias. El objetivo de este trabajo se centra, precisamente, en conocer la respuesta del mercado español ante la colocación en dichas Listas del rating de una entidad, centrándonos solamente en las Listas de Vigilancia de las tres grandes agencias, Standard & Poor’s, Moody’s y Fitch IBCA.

El artículo se estructura como sigue: tras una breve introducción, se comentan los aspectos fundamentales de la Lista de Vigilancia así como las conclusiones más destacadas de los trabajos que la han estudiado. En la sección tercera, se recogen los aspectos metodológicos referentes tanto a la muestra como a la metodología aplicada. La cuarta sección presenta los resultados obtenidos en el mercado español. Finalmente, se resumen las conclusiones más significativas del estudio.

2. LA LISTA DE VIGILANCIA Y LA REVISIÓN DE LOS TRABAJOS QUE LA HAN ANALIZADO

El proceso de calificación de un emisor o una emisión, no acaba cuando la agencia de rating concede la calificación, sino que ésta realizará durante toda la vida de la emisión un seguimiento del rating otorgado y como consecuencia del mismo, a veces las nuevas condiciones del emisor requieren la reconsideración del rating. Cuando esto ocurre, la agencia lleva a cabo una revisión preliminar que puede desembocar en la inclusión del emisor en las llamadas Listas de Vigilancia, tras la cual se realiza un amplio análisis, que puede incluir una reunión con la dirección de la empresa; se hará una evaluación y se tomará una decisión de rating, que puede consistir en un aumento, en una disminución o en una confirmación del mismo. Cuando la agencia termina de analizar a la empresa bajo revisión y toma la decisión de confirmar, subir o bajar el rating, ésta abandona la Lista de Vigilancia.

Por tanto, en muchas ocasiones, la modificación del rating viene precedida por un anuncio previo, al colocar las agencias el rating del emisor en las citadas Listas, antes de realizar un cambio definitivo en los mismos. Con estas Listas se comunica a los inversores qué entidades pueden ver modificadas sus calificaciones próximamente, al estar siendo objeto de revisión por la agencia de calificación. El objetivo de estas Listas es mantener informado, constantemente, a los inversores sobre la calidad crediticia de las entidades calificadas.

La Lista de Vigilancia es denominada CreditWatch por S&P, Watchlist por Moody’s y RatingAlert por Fitch IBCA3 . Ahora bien, no todos los cambios que realizan las agencias vienen precedidos por su colocación en las mismas, ni todas las entidades bajo revisión aparecen en ellas, ni la inclusión en la misma significa que el cambio en el rating sea inevitable. Las emisiones son colocadas en estas Listas cuando se produce o se espera que se produzca un acontecimiento que pueda afectar a la calidad crediticia del emisor, considerándose necesario disponer de información adicional para tomar una decisión acerca del rating de dicho emisor, debido a que la información poseída es incompleta, no siendo posible tomar de forma rápida la decisión de cambiar o mantener la calificación. Por ejemplo, cuando se analiza una nueva emisión, el análisis al que se somete al emisor puede provocar que se revise el rating de la deuda ya calificada, y esto no suele estar precedido por una colocación en la Lista de Vigilancia. Los ratings colocados bajo observación abandonan la Lista cuando se toma la decisión sobre la modificación o confirmación de los mismos.

Cuando una emisión es colocada en la Lista de Vigilancia se indica la posible dirección que puede tomar el rating:

• Positiva, indica que el rating puede ser subido.

• Negativa, indica que el rating puede ser bajado.

• En desarrollo (Developing o Evolving), indica que el rating puede ser subido, bajado o confirmado.

Existen diversos estudios, fundamentalmente, sobre el mercado estadounidense y la Lista de Vigilancia de Standard & Poor’s que, aprovechando la colocación de una emisión en esta Lista, intentan determinar el contenido informativo del rating y la influencia del mismo sobre el precio, tanto en el mercado de bonos como en el de acciones ordinarias y preferentes.

Wansley y Clauretie (1985:41) analizan el mercado de acciones ordinarias y el de bonos, obteniendo que, en ambos, los precios reaccionan significativamente cuando una empresa es colocada en el CreditWatch para una posible bajada del rating de sus bonos y de forma muy débil (prácticamente inexistente) a los anuncios de posibles subidas del rating, y que no hay reacción cuando el rating es posteriormente confirmado o subido, pero sí cuando es disminuido. Además, el mercado de bonos parece ser menos eficiente que el mercado de acciones a la hora de responder a la colocación de una empresa por razones negativas en la Lista de Vigilancia. En este artículo, se hace mención al estudio de Cook (1983), en el que también se llegó a la conclusión de que la colocación de una empresa en el CreditWatch proporciona información y que cuando la empresa es colocada en dicha Lista por razones negativas, el mercado no reacciona igual si su rating es, posteriormente, confirmado o bajado. En la misma línea, Holthausen y Leftwich (1986:57, 79, 85) señalan que la colocación de una firma en el CreditWatch tiene un efecto significativo sobre el precio de las acciones ordinarias, tanto si se trata de una potencial subida del rating de bonos (reacción positiva) o una potencial bajada (reacción negativa); y que las resoluciones de esta Lista proporcionan menos información que los cambios en el rating no precedidos por anuncios en el CreditWatch, pero mostrando el mercado reacción significativa tanto si el rating era aumentado, disminuido o confirmado.

Por su parte, Hand, Holthausen y Leftwich (1992:752) llegan a la conclusión de que el precio de las acciones y de los bonos se ve afectado por los anuncios de inclusión en la Lista de Vigilancia (ya sea por motivos positivos o negativos).

Resultados contrarios obtienen Wansley, Glascock y Clauretie (1992:747), que no encontraron indicios de que se produjera en el mercado de bonos un efecto anuncio alrededor de la fecha de colocación de un bono en el CreditWatch, lo que indica que la colocación en dicha Lista no constituye nueva información, observando que la magnitud del efecto anuncio de una reducción en el rating no parece depender del hecho de que el bono haya sido colocado previamente en el CreditWatch. Por otra parte, Barron, Clare y Thomas (1997:506) no encontraron reacción en el mercado de acciones cuando el rating de una entidad es colocado en la Lista de Vigilancia con implicaciones negativas4. Este estudio es el único de los mencionados hasta el momento que no se realiza sobre el mercado estadounidense, sino que tiene por objeto el análisis de la reacción del mercado del Reino Unido.

En lo referente a España, en el trabajo de Verona Martel (1998:192, 216) se concluye que el mercado de acciones español reacciona ante la colocación de un rating en la Lista de Vigilancia de forma negativa cuando el rating es colocado con perspectiva negativa y de forma positiva cuando el rating es colocado con perspectiva positiva. Posteriormente, cuando la agencia toma una decisión sobre el rating de la entidad que previamente había sido colocado bajo vigilancia, la reacción del mercado español es también estadísticamente significativa en el caso de disminuciones de rating, pero no se observa reacción en el caso de subidas o confirmaciones de rating. Además, en dicho estudio se constata que la reacción del mercado es mayor ante los anuncios no precedidos por la colocación previa del rating en estas Listas de Vigilancia que ante los anuncios precedidos por su colocación en dichas Listas.

Por otra parte, Wansley, Elayan y Maris (1990:265, 271, 284) centran su análisis en una muestra de acciones preferentes que son colocadas en el CreditWatch, viendo posteriormente modificado o confirmado su rating. Sus resultados muestran que la Lista de Vigilancia proporciona información al mercado y puede reducir la sorpresa asociada con el subsiguiente cambio de rating, pero que también puede ser una señal algo errónea porque alrededor del 50% de las emisiones que componen su muestra, que fueron colocadas en dicha Lista en el período objeto de estudio por razones negativas, no ven disminuido su rating sino confirmado. Además, encontraron que la reacción del precio de las acciones preferentes es significativa sólo cuando la empresa es colocada en dicha Lista por razones negativas y, posteriormente, su rating sufre una disminución.

En general, los estudios consideran que la colocación de una empresa en la Lista de Vigilancia proporciona nueva información al mercado, sobre todo en el caso de posibles bajadas de rating (reaccionando el mercado de forma negativa), pues la reacción ante posibles subidas es más débil, permitiendo, por tanto, enviar una señal al mercado acerca de noticias importantes sobre una empresa que puede ver modificada su calidad de crédito. Cuando una empresa abandona la Lista de Vigilancia con el anuncio de una bajada de su rating, también se observa reacción negativa en el mercado, pero no se produce reacción cuando el rating es confirmado o subido.

La colocación en estas Listas puede reducir la sorpresa asociada con el posterior cambio del rating, proporcionando menos información que los cambios de rating no precedidos por el anuncio previo que supone la colocación de una empresa en la Lista de Vigilancia.

3. ASPECTOS METODOLÓGICOS: MUESTRA OBJETO DE ANÁLISIS Y METODOLOGÍA UTILIZADA

En lo referente a la muestra objeto de investigación, ésta queda constituida por los anuncios de rating relativos al colectivo de empresas calificadas, por las agencias Standard & Poor’s, Moody’s y Fitch IBCA, que cotizan en el mercado bursátil de renta variable, ya sean entidades financieras o no financieras, públicas o privadas, pero referidos a colocaciones y abandonos en la Lista de Vigilancia, de los ratings a largo plazo, a corto plazo, individual y legal, siendo el período objeto de análisis5 de 1987 a 1999. No obstante, los anuncios corresponden fundamentalmente a las tres primeras modalidades, ya que los movimientos del rating legal no acompañados de movimientos en otros ratings son muy poco frecuentes6.

Durante el período objeto de estudio se han producido 40 anuncios de colocación del rating en las Listas de Vigilancia, si bien como algunas empresas han visto su rating colocado el mismo día bajo observación por distintas agencias los anuncios se reducen a 33, de los cuales 6 quedan excluidos por los motivos de contaminación que serán comentados a continuación. La muestra, por tanto, queda formada por 27 anuncios, de los cuales 19 han sido colocados con perspectiva negativa, 7 con perspectiva positiva y 1 con perspectiva en desarrollo, que no será objeto de análisis.

Las empresas seleccionadas no son las únicas entidades que están calificadas en España, existen otras pero no cumplen el requisito de cotizar en el mercado de renta variable, que hemos establecido, para formar parte de la muestra, al ser Cajas de Ahorro, Ayuntamientos, Comunidades Autónomas o entes públicos.

Para obtener los anuncios hemos consultado los principales diarios económicos de España (Expansión, Cinco Días y La Gaceta de los Negocios). Con la finalidad de tener la seguridad de que todos los anuncios realizados por las agencias son incluidos en la muestra objeto de estudio, se han mantenido contactos telefónicos con las agencias.

A la hora de realizar el análisis se han excluido todos aquellos anuncios que podrían estar contaminados, es decir aquéllos que han coincidido en el día de su publicación o en los días próximos a ella con otros acontecimientos que podrían haber influido en el precio de las acciones, impidiendo conocer el verdadero efecto que provoca el anuncio relativo al rating en el mercado de renta variable, como anuncios de pago de dividendos, información sobre resultados económico‐financieros de la empresa y ampliaciones o reducciones de capital. También, fueron excluidos los anuncios de aquellas empresas cuya contratación infrecuente dificultaba su análisis posterior.

En relación a la metodología utilizada, es la denominada estudio de eventos, que tiene por objeto detectar si se producen rendimientos anormales significativos estadísticamente ante los anuncios de rating a lo largo del período objeto de estudio. Para ello, es preciso calcular en primer lugar el rendimiento obtenido por el título en el mercado y el rendimiento esperado del título en cada momento del tiempo; posteriormente se determina el rendimiento anormal, y finalmente, se aplica un test estadístico con el fin de conocer si tales rendimientos anormales son significativos.

En el estudio se trabaja con información diaria de precios, lo que permite observar el efecto que se produce en los precios el día exacto del anuncio, hecho que no se puede apreciar con tanta claridad si la información es tomada mensual o semanalmente.

El rendimiento anormal viene dado por la diferencia entre el rendimiento obtenido por un título en el mercado en un momento determinado, ajustado por dividendos y ampliaciones de capital, menos el rendimiento esperado para dicho título en ese momento estimado según el modelo de mercado, cuya expresión es la siguiente7:

RAit = Rit - (αi + βi Rmt)

donde,

RAit, rendimiento anormal del título i en el momento t.

Rit, rendimiento obtenido por el título i en el momento t.

Rmt, rendimiento del mercado medido a través del Índice General de la Bolsa de Madrid en el momento t.

αi y βi, parámetros del modelo de mercado estimados por mínimos cuadrados ordinarios.

Los parámetros αi y βi son estimados a lo largo de un período de 150 días, del día +618 al día +210. Holthausen y Leftwich (1986:67) consideran que los resultados obtenidos en intervalos muy cortos de tiempo, como dos o tres días alrededor de la fecha del anuncio no son sensibles a la elección del período de estimación, y que el período más apropiado para hacer la estimación es el posterior al anuncio porque así se incorpora cualquier cambio asociado con el anuncio de rating.

En nuestro estudio hemos tomado como día 0, el día en que se publica en prensa que el rating de una entidad se ha colocado o ha abandonado la Lista de Vigilancia de una de las agencias de calificación consideradas en el estudio.

Una vez estimados los rendimientos anormales, éstos son sometidos a unas pruebas estadísticas al objeto de determinar si la reacción del mercado ante los anuncios de rating es en términos estadísticos significativa o no, considerando como hipótesis nula que los rendimientos anormales no son diferentes de cero. Para ello se ha utilizado el test estadístico no paramétrico de Corrado (1989), que tiene igual poder y buena especificación que el test de Wilcoxon (Corrado, 1989:387‐388). Autores como Campbell y Wasley (1993:73), Cowan y Sergeant (1996:1731) y Martín Ugedo (2003:241), comentan su buena especificación y recomiendan su uso. Este test consiste en transformar la serie temporal de rendimientos anormales de cada título en rangos. Si denominamos Kit al rango del rendimiento anormal (RAit) del título i, nos queda que:

Kit= rango(RAit), t= -60,..., +210,

considerando una serie temporal de 271 días9 , donde el rango (Kit) variará de 1 a 271, indicando el rango 1 el rendimiento anormal más pequeño; asignando un rango a las rentabilidades anormales que componen tanto el período de estimación como la ventana.

El test de Corrado para el día 0, queda definido de la siguiente forma:

Siendo N el número de anuncios que componen la muestra para el día considerado, K el rango medio, y calculándose la desviación típica (S(K)) usando la muestra completa de 134 días.

El test de Corrado para analizar un período de más de un día, por ejemplo la ventana formada por el intervalo (a=+1, b=+3), vendrá dado por la siguiente expresión10:

4. RESULTADOS OBTENIDOS

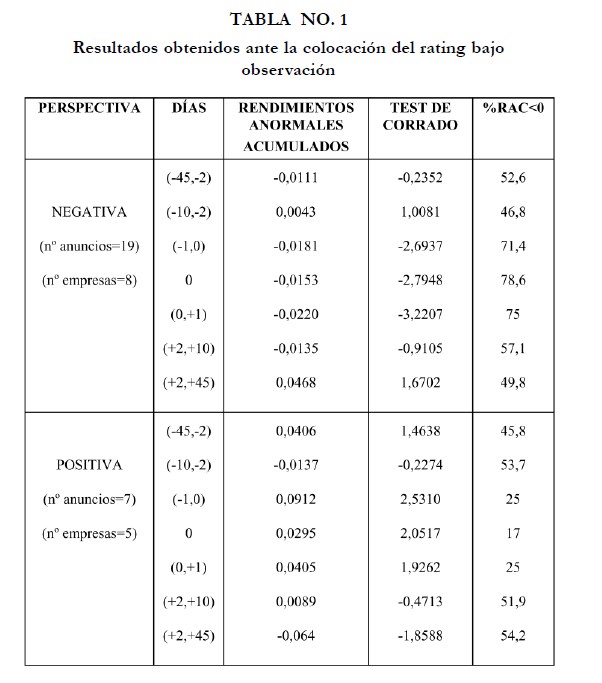

En primer lugar, se centra el análisis en la reacción experimentada por el mercado ante los anuncios de colocación de la calificación de una firma bajo vigilancia con perspectivas negativas. En este caso, tales anuncios corresponden a 8 empresas, de las que 5 son entidades financieras y 3 son entidades no financieras. Los resultados obtenidos (tabla 1) reflejan que la colocación en estas Listas para un posible descenso del rating da lugar a rendimientos anormales negativos en el 78,5% de los casos, para el día 0, siendo éstos significativos estadísticamente, a un nivel de confianza del 95%; se aprecian rendimientos anormales negativos desde el día -2 hasta el día +3, que no son significativos estadísticamente. Esto indica que el mercado de acciones responde al anuncio realizado por la agencia de rating, y al no ser significativos los rendimientos anormales antes del momento del anuncio nos refleja que la información que se proporciona no era conocida por el mercado, con lo cual las agencias de rating están aportando información novedosa sólo con colocar bajo vigilancia el rating de una entidad; de hecho, las Listas de Vigilancia fueron creadas con la finalidad de eliminar la crítica que se hacía a las agencias de rating en relación a que, en ocasiones, daban a conocer con cierto retraso las variaciones en la solvencia de las empresas calificadas.

La reacción desfavorable del mercado se puede explicar en base a las particulares circunstancias que atraviesan las empresas bajo observación, las cuales son apuntadas por las agencias para sustentar tal decisión11, entre las que se pueden citar, el alto riesgo de las nuevas inversiones realizadas, el fuerte incremento de los problemas crediticios de la entidad y las inesperadas caídas de los beneficios unido a la preocupación sobre las perspectivas futuras del mismo.

Estudios realizados sobre el mercado estadounidense como los de Wansley y Clauretie (1985), Holthausen y Leftwich (1986) y Hand, Holthausen y Leftwich (1992), y el relativo al mercado español realizado por Verona Martel (1998), llegan también a la conclusión de que la inclusión en estas Listas con perspectiva negativa tiene un efecto significativo sobre los precios de las acciones12 , pero no coincide con el estudio de Barron, Clare y Thomas (1997) sobre el mercado del Reino Unido, que sostienen que la colocación en estas Listas no tiene un efecto claro sobre el precio de las acciones.

En relación al efecto que produce la colocación en la Lista de Vigilancia con perspectiva positiva, contamos con 7 anuncios, correspondientes a 5 empresas (financieras y no financieras, a partes iguales).

Los resultados de los tests muestran una reacción significativa, a niveles de confianza del 95%, y favorable en el día del anuncio (siendo 83,3% de los rendimientos positivos), pero también indican que existe reacción del mercado en el período posterior y anterior al día 0, pero a diferentes niveles de confianza. A pesar de ello, la mayor reacción del mercado se centra en el momento en que la agencia hace pública su decisión (tabla 3).

Estudios realizados sobre el mercado estadounidense como los de Holthausen y Leftwich (1986) y Hand, Holthausen y Leftwich (1992) y sobre el mercado español como el de Verona Martel (1998), llegaron también a la conclusión de que los anuncios de posibles subidas de rating tienen un contenido informativo. Sin embargo, Wansley y Clauretie (1985) afirman que la reacción del mercado es muy débil ante estos anuncios.

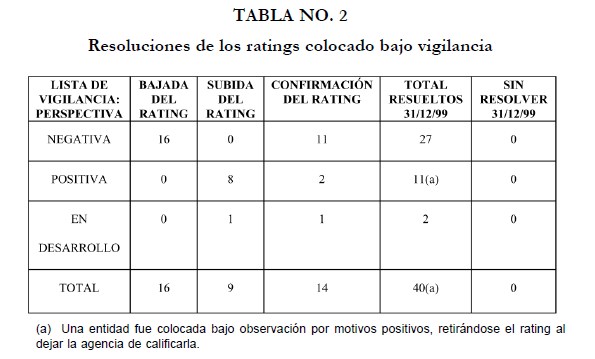

Después de un período bajo observación, las agencias toman la decisión acerca del rating de esas entidades, confirmándolo o modificándolo. La resolución tomada por la agencia no siempre coincide con la dirección que indicaba la perspectiva bajo la que fue colocado el rating. En el caso español, las resoluciones tomadas por las agencias, como se puede observar en la tabla 2, están bastante acordes con la perspectiva positiva o negativa con la que fueron colocadas las calificaciones en la Lista de Vigilancia13.

Tales resultados permiten afirmar que si un rating es colocado con perspectiva negativa, al abandonar la Lista éste sufrirá, en el peor de los casos, una disminución y en el mejor una confirmación, pero no es probable que el rating se vea aumentado. En el caso de la colocación bajo observación por motivos positivos, podríamos afirmar lo mismo, que no es muy probable que el rating abandone dicha Lista con una disminución, sino que lo más frecuente es que el rating sea aumentado o confirmado.

El tiempo que se tarda en tomar la decisión de que una entidad bajo vigilancia vea su rating confirmado o modificado varía bastante. La mayoría de los ratings no han estado en observación más de 155 días, siendo muy pocos los anuncios que están bajo vigilancia menos de 30 días o más de 240 días. No se observan diferencias cuando el rating se aumenta, se confirma o se disminuye, en cuanto a los días que han transcurrido hasta que el rating abandona la Lista de Vigilancia; aunque la variación es más acusada en las bajadas donde el rating de algunas entidades sólo ha estado en vigilancia 15 días, otros alrededor de 150 días, y otros cercanos a los 300 días.

En lo relativo al análisis del impacto que produce la resolución de las calificaciones que previamente habían sido colocadas bajo observación, los resultados obtenidos cuando se abandona la Lista con un descenso en el rating, muestran rendimientos anormales negativos en el día 0, que no llegan a ser significativos a un nivel de confianza del 90%, lo mismo sucede con los rendimientos que se producen con posterioridad y con anterioridad al día 0, o en ventanas más amplias. La respuesta del mercado ante estos anuncios de disminución no es muy elevada, y se explica porque estas bajadas de rating venían precedidas de un anuncio previo. El mercado ya tenía información acerca de lo que podría suceder con el rating de estas entidades, pero a pesar de ello la reacción sigue siendo negativa como es de esperar cuando la calidad crediticia de una firma desciende. La conclusión de que la resolución de la Lista de Vigilancia con disminución del rating no produzca un efecto negativo significativo sobre el mercado, no coincide con la obtenida en distintos estudios estadounidenses como el de Wansley y Clauretie (1985) y Holthausen y Leftwich (1986) o en el estudio de Verona Martel (1998) referido al mercado español, en los que la respuesta del mercado era, también, desfavorable pero significativa.

Al valorar el impacto ocasionado cuando un rating abandona la Lista con un aumento de calificación, los resultados obtenidos permiten decir que no existe una reacción significativa estadísticamente del mercado ni en el día 0, ni antes ni después de dicho momento, a pesar de que se observa que la respuesta del mismo es positiva.

La conclusión obtenida de no reacción significativa del mercado cuando el rating es resuelto con una subida es compartida por Wansley y Clauretie (1985) y Verona Martel (1998), sin embargo, ante este tipo de anuncio Holthausen y Leftwich (1986) sí encontraron reacción significativa a efectos estadísticos.

Cuando un rating abandona la Lista de Vigilancia cabe también la posibilidad de que el rating sea confirmado en vez de modificado, aunque la perspectiva así lo indicara. En este caso, no se observa reacción significativa del mercado; conclusión obtenida también, en estudios como el de Wansley y Clauretie (1985) y Verona Martel (1998), pero no en el de Holthausen y Leftwich (1986).

5. CONCLUSIONES

En el presente trabajo se analiza la reacción del mercado de acciones español ante el anuncio de colocación de un rating en la Lista de Vigilancia de las agencias Standard & Poor’s, Moody’s y Fitch IBCA, durante el período 1987‐1999. Los resultados obtenidos permiten afirmar que el mercado español reacciona de forma negativa y significativa cuando una agencia anuncia que la calificación de determinada entidad será colocada bajo observación para una posible disminución, tornándose positiva y significativa tal respuesta del mercado cuando se anuncia que la colocación del rating en la Lista de Vigilancia es para realizar posiblemente un aumento del mismo. En cambio, cuando se abandona la Lista no se produce reacción significativa del mercado, ya se anuncie un aumento, una confirmación o una disminución de la calificación.

Por tanto, se puede decir, que el rating aporta nueva información al mercado contribuyendo a reducir los problemas derivados de las asimetrías informativas existentes en los mismos, y que el mercado español reacciona ante este tipo de anuncios de forma similar a otros mercados como el estadounidense, país en el que tuvo su origen y en el que ha adquirido un gran desarrollo.

NOTAS

- Un análisis detallado de los aspectos más destacados del rating se puede encontrar en Verona Martel (2002).

- En octubre de 1997 la agencia IBCA se fusiona con la agencia estadounidense Fitch Investors Service creando la tercera agencia de rating del mundo, denominada Fitch IBCA, que en el año 2000 pasará a denominarse FitchRatings.

- La Lista de Vigilancia más antigua es la CreditWatch creada en Noviembre de 1981, en gran medida como reconocimiento de que la revisión de un rating puede llegar con cierto retraso al mercado (Wansley y Clauretie, 1985:31). Posteriormente, las otras agencias también crearon sus Listas de Vigilancia. La Lista de Vigilancia de IBCA, posteriormente Fitch IBCA, se denominaba RatingWatch.

- La muestra para el caso de la colocación de un rating en la Lista de Vigilancia con implicaciones positivas es muy pequeña (sólo 2 anuncios).

- Antes de 1987 no se han localizado anuncios, pues prácticamente ninguna entidad de las que componen la muestra estaba calificada antes de esa fecha.

- Concretamente, sólo existen dos modificaciones del rating legal no acompañadas de cambios en otros ratings.

- Los datos referentes a las cotizaciones diarias y al Índice General se han obtenido de la Bolsa de Madrid.

- La no consideración de los 60 días más próximos a la fecha del anuncio para realizar la estimación pretende eliminar aquellos datos que pudieran estar afectados por el evento que se estudia.

- Se ha considerado un período temporal de 271 días similar al utilizado por Corrado (1989) que fue de 250 días (del día -244 al día +5). Este test se comporta como una normal.

- Expresión recogida en el trabajo de González Méndez y González Rodríguez (1997), quienes aplican este test, ya que en el trabajo original de Corrado (1989) sólo se recoge la fórmula para un día, no para un período de varios días.

- La información referente a los motivos que han provocado los cambios de ratings se han extraído de los artículos publicados en la prensa relativos a dichas modificaciones.

- La evidencia empírica sobre la reacción del mercado ante los anuncios de colocación de un rating en la Lista de Vigilancia no es muy extensa, pues estas Listas comenzaron a ser utilizadas a principios de los años ochenta, concretamente fue Standard & Poor’s la primera agencia en utilizarla en el año 1981.

- La tabla 2 se ha realizado con la muestra total, incluidos los anuncios contaminados. Sin embargo, el análisis de la reacción del mercado ante el abandono de las Listas de Vigilancia se realiza en base a la muestra no contaminada.

BIBLIOGRAFÍA

BARRON, M.J.; CLARE, A.D. y THOMAS, S.H. (1997): “The Effect of Bond Rating Changes and New Ratings on UK Stock Return”?, Journal of Business Finance and Accounting, vol. 24, pp. 497‐509.

CAMPBELL, C.J. y WASLEY, C.E. (1993): “Measuring Security Price Performance Using Daily NASDAQ Returns”?, Journal of Financial Economics, vol. 33, pp. 7392.

COOK, T. (1983): “Common Stock Returns and Potential Bond Rating Changes: An Analysis of Standard and Poor’s CreditWatch”, Paper presented at the 1983 meetings of the Financial Management Association, Atlanta, Georgia.

CORRADO, C.J. (1989): “A Nonparametric Test for Abnormal Security‐Price Performance in Event Studies”?, Journal of Financial Economics, vol. 23, pp. 385395.

COWAN, A.R. y SERGEANT, A.M.A. (1996): “Trading Frequency and Event Study Test Specification”?, Journal of Banking & Finance, vol. 20, pp. 1731‐1757.

GONZÁLEZ MÉNDEZ, V.M. y GONZÁLEZ RODRÍGUEZ, F. (1997): “El efecto de los cambios en las calificaciones de rating sobre los precios de las acciones”, Comunicación presenta en el xi Congreso Nacional y vii Congreso HispanoFrancés de la AEDEM, del 17 al 20 de junio, Lérida, España.

HAND, J.R.M.; HOLTHAUSEN, R.W. y LEFTWICH, R.W. (1992): “The Effect of Bond Rating Agency Announcements on Bond and Stock Prices”?, The Journal of Finance, vol. 47, pp. 733‐752.

HOLTHAUSEN, R.W. y LEFTWICH, R.W. (1986): “The Effect of Bond Rating Changes on Common Stock Prices”?, Journal of Financial Economics, vol. 17, pp. 57‐89.

MARTÍN UGEDO, J. F. (2003): “Metodología de los estudios de sucesos: una revisión”, Investigaciones europeas de dirección y economía de la empresa, vol. 9, nº 3, pp.197244.

REDONDO, M. (1992): “La calificación o “rating” de emisiones y emisores”, Boletín económico del Banco de España, mayo, pp. 43‐47.

VERONA MARTEL, M. C. (1998): El rating como información al mercado. Un análisis de la reacción del mercado de acciones español ante anuncios relativos al rating de un emisor, Tesis doctoral, Universidad de Las Palmas de Gran Canaria, España.

VERONA MARTEL, M. C. (2002): El rating como evaluación de la calidad crediticia de las empresas, Servicio de Publicaciones, Universidad de Las Palmas de Gran Canaria, España. 126 páginas.

WANSLEY, J.W. y CLAURETIE, T.M. (1985): “The Impact of CreditWatch Placement on Equity Returns and Bond Prices”?, The Journal of Financial Research, vol. 8, pp. 31‐42.

WANSLEY, J.W.; GLASCOCK, J.L. y CLAURETIE, T.M. (1992): “Institutional Bond Pricing and Information Arrival: The Case of Bond Rating Changes”?, Journal of Business Finance and Accounting, vol. 19, pp. 733‐752.

WANSLEY, J.W.; ELAYAN, F.A. y MARIS, B.A. (1990): “Preferred Stock Returns, CreditWatch, and Preferred Stock Rating Changes”, The Financial Review, vol. 25, nº 2, mayo, pp. 265‐285