1. Introducción

Este segundo artículo incluye los resultados empíricos de las estimaciones realizadas, utilizando un modelo LOGIT, para discutir aspectos relevantes relacionados con el sistema bancario de la República Dominicana. Un esquema de alertas tempranas que permite observar cambios probables en la tasa de morosidad, y por ende posibles eventos de problemas bancarios, es desarrollado en esta segunda parte de la investigación. La primera parte ha sido publicada en el Vol. XXXII, No.1‐ enero‐marzo 2007, de Ciencia y Sociedad.

Después de los eventos macroeconómicos que se observaron durante los años 2003 y 2004, así como también la adaptación de los intermediarios financieros a nuevas normas y regulaciones, en virtud de la entrada en vigor de la Ley 183-02, y los reglamentos posteriormente publicados, el escenario del sistema bancario ha cambiado. Los actuales intermediarios han aumentado su base de capital, incorporado normas de evaluación de riesgo de cartera y de operaciones contingentes, riesgo de liquidez, riesgo cambiario, entre otras, que pueden modificar la base de capital de los bancos, por tanto, su capacidad de otorgar préstamos.

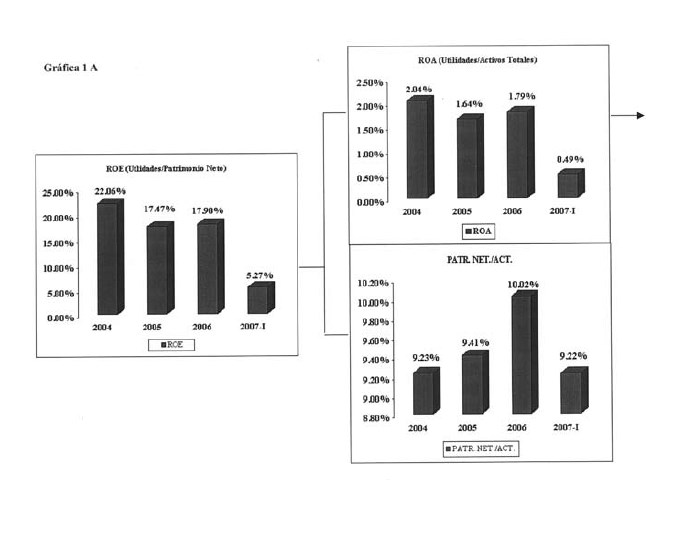

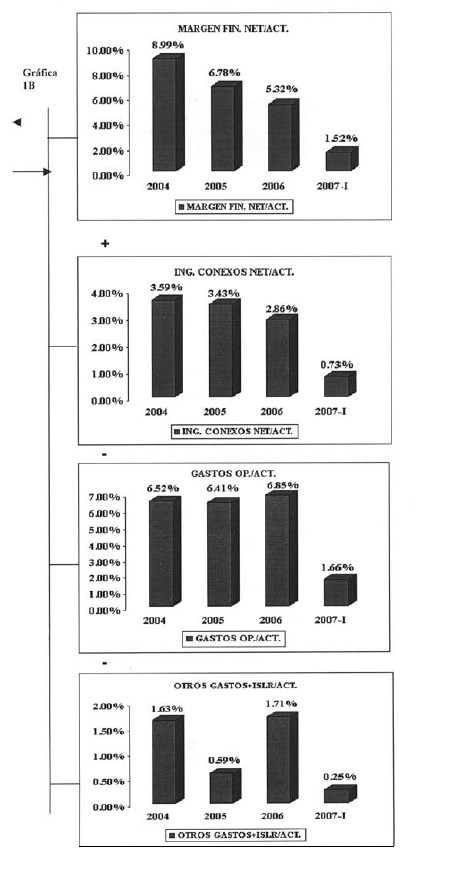

Para dar una idea de la situación de la banca comercial, después de los eventos del 2003, la Gráfica 1 anexa al final del artículo muestra un árbol de rentabilidad de la banca comercial (2004-2007I); en la cual se descompone la rentabilidad sobre el capital dividiendo el retorno sobre los activos entre el índice calculado como la relación entre el patrimonio neto sobre el total de activos. En el extremo derecho de la Gráfica, se resumen los principales componentes del retorno sobre activos en la sumatoria de las partidas principales del estado de ingresos y gastos, partiendo del margen financiero. Las partidas se han dividido por el total de activos.

La Gráfica antes mencionada muestra una caída en la rentabilidad sobre el capital, con un aumento simultaneo de los niveles de capitalización como fruto de los nuevos requisitos de valoración de activos de riesgos. En adición, también se observa un descenso en el margen financiero, de un 8.99% (2004) a un 5.32% (2006). Para el primer trimestre del 2007, el margen financiero neto asciende a 1.52%. Este valor implicaría que el margen financiero pudiese mantenerse a los niveles del 2006.

La situación de márgenes de intermediación invariables, para el 2007, con relación al 2006, no luce sostenible, dada la caída continua en los otros ingresos conexos a las operaciones bancarias (comisiones y cargos por servicios). Más aún, los gastos de operaciones es probable que aumenten, especialmente los relacionados con los salarios y otras compensaciones al personal.

En cuanto a la política monetaria es ineludible especificar, que dado el objetivo del Banco Central de mantener el denominado déficit “quasifiscal” dentro de los parámetros establecidos por el acuerdo con el Fondo Monetario Internacional, y que el volumen de la deuda del Banco Central continua aumentando, es de esperarse que la autoridades monetarias decidan reducir más las tasas de interés, en el futuro cercano. Esta reducción podría impactar al sistema bancario disminuyendo algo más los márgenes de intermediación.

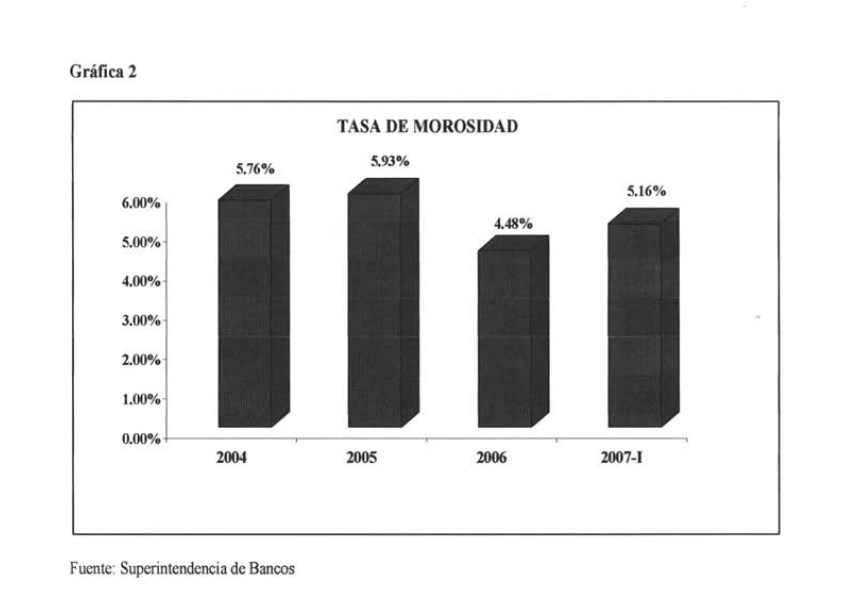

En lo concerniente a la tasa de morosidad, los niveles registrados para el período 2004-2007I, se presentan en la Gráfica 2 anexa al final del artículo. Aunque los valores observados son inferiores a la cifra registrada en el 2003; los mismos se mantienen por encima de las tasas de morosidad observadas antes del 2003. La tasa de morosidad observada en el 2002 fue 4.9%. Tasas de morosidad muy cercanas a los márgenes de intermediación podrían ser señales de posibles futuros problemas de liquidez en la banca.

La situación antes descrita, en forma muy breve, hace necesario que la supervisión bancaria continúe con una mayor utilización de herramientas que permita determinar con antelación posibles problemas bancarios. El sometimiento a la justicia de un ejecutivo del Banco del Progreso, bajo alegatos de fraude, y la liquidación da la Asociación Central de Ahorro y Préstamo, posteriormente a los eventos del 2003, enfatizan la necesidad de profundizar la supervisión bancaria con herramientas que aumenten su efectividad, con costos menores. Los modelos de alerta temprana son una de esas herramientas.

2. Metodología

Siguiendo el método utilizado por Ahumada y Budnevich (2001) donde como medida de fragilidad e identificación de problemas en el sistema bancario se utiliza la tasa de morosidad (relación entre los préstamos morosos y la cartera total), debe señalarse que la tasa de morosidad identifica como bancos con problemas a aquellos con mayor proporción de préstamos morosos en sus carteras. Estudios previos han utilizado también la tasa de cobertura del banco. Esta se define como la relación entre la suma del capital accionario más las reservas por pérdidas en cartera menos los préstamos morosos dividido entre el total de activos.

La tasa de cobertura tiene la ventaja que “…permite la posibilidad que dos bancos con igual tasa elevada de morosidad estarían en posiciones diferentes si uno se ha aprovisionado con mayores reservas de cartera o tiene mayor base de capital”(González-Hermosillo, 1999, pág. 25). Sin embargo, para el caso de la República Dominicana, la utilización de la tasa de cobertura está muy restringida dado que en el país está permitido diferir la conformación de reservas de cartera.

Usando datos de panel, con observaciones trimestrales de cada banco, un modelo logit, sin efectos fijos (Demirguc-Kunt y Detragiache, 1998) es estimado. En este modelo, la variable dependiente Y i,t toma el valor de 1 si el banco se considera con problemas y 0 si no. Consecuentemente, la probabilidad de que un banco enfrentará problemas en determinado momento en el tiempo se asume una función del vector de variables explicativas X i, t-1. El poder de predicción de estas variables se explora retrasándolas un trimestre. β representa el vector de los coeficientes asociados con las variables independientes. La ecuación (I) siguiente resume el modelo logit a estimar.

Dos importantes aspectos deben ser esclarecidos. Primero, la variable dependiente toma solamente los valores de 0 y 1. Específicamente, en cualquier punto en el tiempo T un banco se considera que enfrentará problemas, valor de 1, si la relación de préstamos morosos sobre la cartera total alcanza un valor superior al establecido en un rango determinado. Segundo, aún cuando el signo del coeficiente indique la dirección del cambio en la probabilidad predicha (un coeficiente positivo aumenta el valor de la probabilidad predicha y viceversa), los coeficientes estimados tienen una interpretación diferente porque el modelo logit no es lineal; pero es transformado en lineal para su estimación (Demaris 1992).

Los autores Hermosillo, Pazarbasioglu y Billings (1996) notaron que en el caso de México la primera ola de intervenciones bancarias tuvo lugar cuando los bancos registraron tasas de morosidad comprendidas entre el 6 y el 8 por ciento. Consecuentemente, se adopta el nivel de 6 por ciento para separar los bancos con probabilidades de enfrentar problemas y aquellos que no. En la muestra que hemos utilizado un banco puede tener múltiples eventos para los que la tasa de morosidad sobrepasa el 6%.

3.1 Datos específicos de la Banca

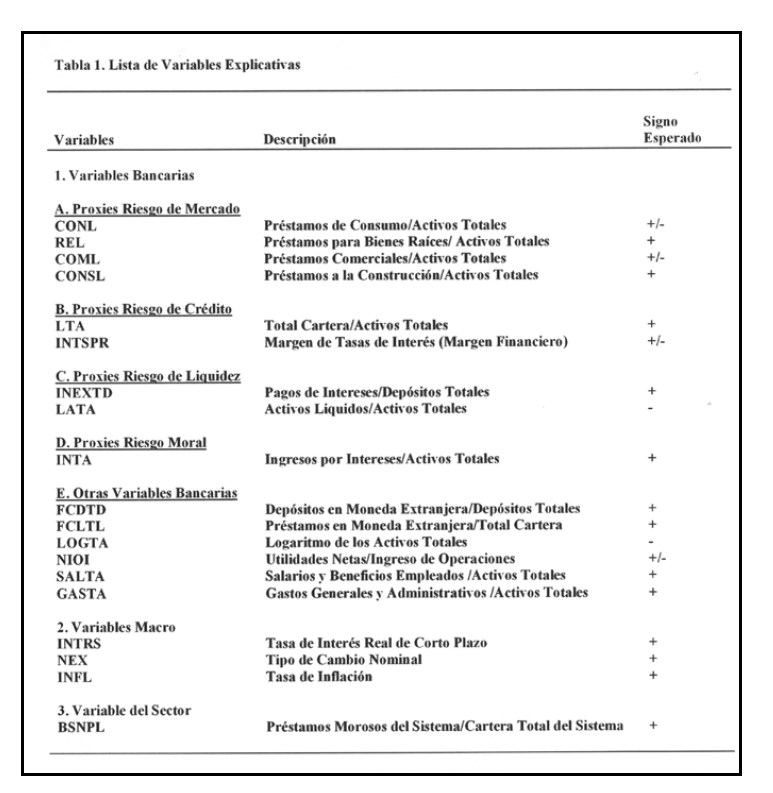

El primer grupo de variables explicativas sirve como “Proxy” para capturar riesgo de mercado, y este conjunto incluye préstamos de consumo (CONL), préstamos para bienes raíces (REL), préstamos comerciales (COML) y préstamos para construcción (CONSL). Todas las variables antes listadas son tomadas dividiéndolas por el total de activos. Estas razones ayudan a medir riesgo de mercado ya que permiten observar qué tan fuertemente concentrada puede estar la cartera de un banco en sectores de rápido crecimiento, o en sectores que dependen de las condiciones del ciclo económico (González-Hermosillo, 1999, pág. 21).

El segundo grupo de variables incluye para capturar riesgo de crédito (“default risk”). Préstamos sobre el total de activos (LTA) y margen de intermediación para cada banco (INTSPR) son las variables incluídas en este grupo. En términos generales, una elevada participación de la cartera en el total de activos puede indicar un rápido crecimiento de los préstamos con controles internos débiles.

Para atrapar señales de riesgo de liquidez, gastos en pagos de intereses sobre depósitos totales (INEXTD) y activos líquidos sobre el total de activos (LATA) constituyen las variables utilizadas. Tasas relativamente elevadas sobre los depósitos pueden indicar problemas de liquidez dentro del banco o un aumento en la percepción de riesgo acerca del banco. Una cantidad relativamente pequeña de activos líquidos puede enviar señales sobre la capacidad del banco para responder a grandes retiros de depósitos.

Una forma de captar riesgos morales es incluyendo la relación de ingresos por intereses sobre los activos totales (INTA) de la misma forma propuesta por González-Hermosillo quienes usaron esta variable en los estudios realizados en México y Colombia.1 Los autores antes mencionados indican que “…riesgos morales pueden estar asociados con cargos realizados por adelantado, comisiones e intereses elevados para renovaciones de préstamos, aun cuando la probabilidad de cobrar el préstamo mas adelante luce poco probable” (pág. 22). Debemos hacer notar que países con sistemas de supervisión y legales débiles están mas propensos a enfrentar más problemas de riesgos morales.

Finalmente, varias variables específicas de las operaciones bancarias son también incluidas para incorporar los riesgos de sustitución de depósitos en pesos por depósitos en dólares, riesgo cambiario, eficiencia, rentabilidad y tamaño. Depósitos en moneda extranjera sobre el total de depósitos (FCDTD), préstamos en moneda extranjera sobre el total de la cartera (FCLTL), el logaritmo de los activos totales (LOGTA), utilidades sobre ingresos de operaciones (NIOI), salarios y beneficios pagados a los empleados sobre activos totales (SALTA) y gastos generales y administrativos sobre activos totales (GASTA) son las variables incluídas en este último grupo.

3.2 Variables macroeconómicas y datos del Sector Bancario

La forma de medir los efectos de los cambios en las condiciones económicas del país se efectúa incorporando otro grupo de variables explicativas. Elevadas tasas de intereses reales de corto plazo (INTRS) pueden afectar negativamente a firmas con elevados niveles de endeudamiento. La tasa de interés real de corto plazo es utilizada para capturar los efectos de potenciales choques de tasas de interés en la economía. Variaciones en el tipo de cambio nominal (NEX) pueden afectar la competitividad del país en los mercados internacionales, así como también los beneficios de la banca aumentando la morosidad de los préstamos otorgados en moneda extranjera.

En adición, una elevada tasa de inflación (INFL) tiene un efecto negativo sobre la economía y el sistema bancario en general. La tasa de inflación en este estudio es utilizada como una medida de mala administración de la política monetaria. Como medida de fragilidad bancaria, se introduce la relación entre los préstamos morosos totales del sistema entre el total de la cartera del sistema (BSNPL).

4. Resultados empíricos

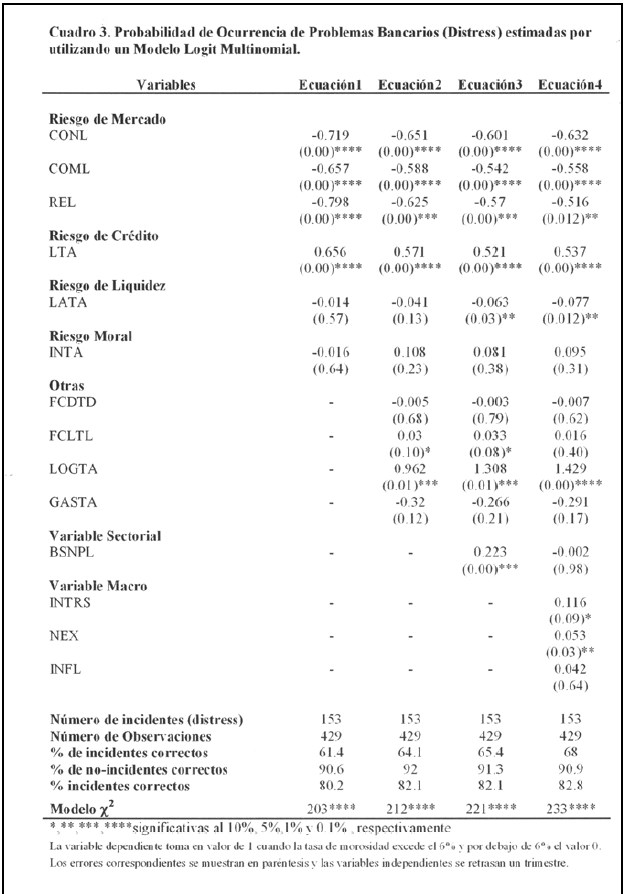

En la muestra que hemos utilizado un banco puede tener múltiples eventos para los que la tasa de morosidad excede el 6%. Los resultados del análisis econométrico se reportan en la Tabla 3. La ecuación (I) se estima cuatro veces utilizando mínimos cuadrados ordinarios (MCO). La primera ecuación estimada sólo incluye las variables específicas de la banca. La última ecuación incluye todas las variables explicativas más las variables macroeconómicas. En cada estimación se incluye un grupo adicional de variables para observar variaciones en signo y nivel de significación de todas las variables incluidas en las estimaciones precedentes.

Es importante señalar que el modelo se ajusta bastante bien al observar el estadístico Chi‐Cuadrado y la precisión de clasificación en la muestra. Específicamente, la clasificación de precisión general varía entre 80 y 83 por ciento, mientras que el porcentaje de incidentes con morosidad sobre el 6% que son correctamente clasificados oscila entre 61 y 68 por ciento. Más aún, el estadístico , que la contraparte del estadístico F global en el análisis de regresión, es estadísticamente significativo en las cuatro ecuaciones estimadas. Esto nos permite aceptar que los coeficientes en conjunto de las ecuaciones reportadas en la Tabla 3 son diferentes de cero.

Las Ecuaciones en la Tabla 3 muestran que una elevada proporción de préstamos de consumo, comerciales y de bienes raíces está claramente asociado con una baja probabilidad de ocurrencia de problemas bancarios. Este resultado es consistente con los resultados obtenidos con el modelo de regresión múltiple, en el artículo anterior. Además, la relación de préstamos sobre activos totales (LTA) utilizada como proxy para riesgo de crédito presenta un coeficiente con el signo esperado y significativo al 0.1 por ciento. Bancos registrando un rápido crecimiento de sus préstamos tiene mayor probabilidad de enfrentar problemas. En las Ecuaciones 3 y 4 podemos observar que aumentos en los niveles de liquidez de un banco están inversamente relacionados con una elevada probabilidad de enfrentar tasas de morosidad por encima del 6%.

Hacemos notar que en las Ecuaciones 2 y 3, una elevada proporción de préstamos en moneda extranjera sobre el total de la cartera (FCLTL) están ahora asociados con una mayor probabilidad de ocurrencia de problemas bancarios. El resultado correspondiente que obtuvimos con el modelo de regresión múltiple, en el artículo anterior, no fue significativo, estadísticamente.

5. Conclusiones e implicaciones de política monetaria

En el presente trabajo se provee información sobre la contribución marginal de las características específicas de las operaciones de la banca, variables macroeconómicas y variables que reflejen actividades del sector bancario en conjunto en explicar los cambios en la tasa de morosidad y la probabilidad de causar problemas bancarios. Usando dos modelos diferentes, varios aspectos interesantes han surgido con relación a la fragilidad del sistema bancario de la República Dominicana.

Para estimar la probabilidad de de que un banco enfrente problemas un modelo logit para datos de panel fue utilizado. Los resultados del análisis indicaron que una elevada relación de préstamos morosos, con relación al total de activos, y una reducida razón capital sobre el total de activos son fuertes indicadores sobre futuros problemas bancarios. En adición, riesgo de mercado y riesgo de liquidez son generalmente importantes en determinar problemas bancarios o quiebra eventual.

Nuestros resultados indican que las variables utilizadas para capturar riesgo de mercado, riesgo de crédito y riesgo de liquidez son significativas para explicar factores que inciden en la fragilidad del sector bancario, y en la ocurrencia de problemas bancarios. Específicamente, nosotros hemos encontrado que una elevada proporción de préstamos a consumidores y comerciales, en la cartera de crédito, tiende a reducir la tasa de morosidad; mientras que la evidencia empírica señala que lo contrario se aplica a la proporción de préstamos a la construcción. En adición, aquellos bancos para los cuales se observa un crecimiento rápido de los préstamos tienen una mayor proporción de préstamos vencidos; mientras que los bancos con mayores niveles de liquidez registran menor probabilidad de aumentos en la tasa de morosidad.

Bancos grandes con una participación elevada de gastos generales y administrativos sobre los activos totales presentan mayores riesgos de deterioro de su cartera. En los resultados obtenidos, con la introducción en las regresiones de tres variables macroeconómicas, sólo el tipo de cambio luce tener un efecto significativo en la fragilidad bancaria. Durante períodos de devaluación del peso deben esperarse aumentos en la tasa de morosidad a nivel de bancos, en forma individual.

En cuanto a los aspectos macroeconómicos, y en específico los relativos a la política monetaria, el manejo de la deuda del Banco Central ha estado acompañado de reducciones continuas de las tasas de interés. Estas reducciones de tasas de interés se verifican con un aumento permanente del volumen de la antes mencionada deuda. Con la restricción impuesta, en el acuerdo con el FMI, al monto de intereses que se pagan por esta deuda, con relación al PIB, el Banco Central luce que podría seguir presionando hacia abajo las tasas de interés.

Las nuevas regulaciones sobre valoración de activos de riesgos en la banca han provocado que algunos clientes comerciales e industriales se enfrenten a restricciones en su acceso al crédito. Clientes considerados aceptables para la banca, previo a la aprobación de los reglamentos de valoración de activos, pueden estar siendo considerados no sujetos de crédito. Esta situación provoca una reducción en la demanda de crédito de los sectores antes mencionados.

La conjunción de los factores descritos en los dos párrafos anteriores explica la reducción en los márgenes de intermediación de la banca comercial. En virtud de los reglamentos mencionados anteriormente, la banca comercial ha tenido que incrementar el crédito al consumo; lo que normalmente implica mayores tasas de morosidad. El escenario hasta aquí descrito pudiera indicar posibles problemas de liquidez, en el futuro.

Una interrogante importante que analistas locales se hacen es si el Banco Central podrá seguir aumentando su deuda con disminuciones de tasas de interés. En el caso que los tenedores de las notas de deuda del Banco Central decidan cancelar una buena proporción de estos títulos, es probable que presionen al alza el tipo de cambio.

Las reducciones de las tasas de interés y márgenes de intermediación, con el ingrediente adicional de una posible depreciación del tipo de cambio, conllevaría a la posibilidad de enfrentarnos con futuros problemas bancarios. En adición, si los agentes económicos locales empiezan a percibir como insostenible la reducción de tasas de interés con más emisiones de deuda del Banco Central, y simultáneamente el tipo de cambio se hace más volátil, la credibilidad de la política monetaria quedaría gravemente lesionada. Tales problemas estarían asociados con riesgos de tasas de interés y cambiarios para la banca. Esto hace necesario un monitoreo mas amplio y profundo de las operaciones del sector.

Los resultados discutidos en el primer artículo fueron confirmados en las estimaciones realizadas con el modelo logit, en esta segunda parte del análisis. Los hallazgos de este estudio proveen información importante a los reguladores y supervisores del sistema bancario. Los reguladores necesitan considerar los efectos que los cambios en las condiciones macroeconómicas tienen sobre el sector bancario cuando se diseña la política monetaria. Los supervisores, por otra parte, tienen que monitorear más de cerca y dirigir sus recursos limitados hacia aquello bancos donde las debilidades son más probables de ser encontradas.

Dada las conocidas limitaciones del sistema de reportes financieros en el país, los resultados tendrán que ser contrastados por futuras investigaciónes. Sin embargo, los esfuerzos por mejorar la calidad de los reportes financieros no deben ser postergados. En este sentido, la adopción de normas internacionales de contabilidad se convierte en un elemento muy necesario.

La realización de estudios posteriores sobre los factores que inciden sobre la fragilidad del sistema bancario, con especial atención a los aspectos fiscales y monetarios que inciden directa e indirectamente sobre el sector, y cómo se puede prevenir que los problemas bancarios se conviertan en sistémicos, son indefectiblemente necesarios.

Notas

- Una mejor medida puede ser la relación entre préstamos a relacionados sobre los activos totales.

Esta información no aparece en las estadísticas bancarias procesadas por el Banco Central, al 2003.

Bibliografía

Ahumada, A.C and C. Budnevich. (2001). “Some Measures of Financial Fragility in the Chilean Banking System: An Early Warning Indicators Application”. Central bank of Chile, No. 117, pgs 1-23.

Demaris, Alfred. (1992). Logit Modeling: Practical Applications.

Sage Publications, Newbury Park, Calif.

Demirguc‐Kunt, A., and E. Detragiache. (1998). “The Determinants of Banking Crises in Developing and Developed Countries”.

IMF Staff Papers, Vol. 45, No. 1. Washington: International Monetary Fund (March). Gonzalez‐Hermosillo, B. (1999). “Determinants of Ex‐Ante Banking System Distress: A Macro-Micro Empirical Exploration of Recent Episodes”. IMF Working Paper 33. Washington: International Monetary Fund (March).

Gonzalez‐Hermosillo, B., C. Pazarbasioglu and R. Billings. (1996).

“Banking System Fragility: Likelihood versus Timing of Failure: An Application to the Mexican Financial Crisis”. IMF Working Paper 142. Washington: International Monetary Fund (December).

Hardy, D.C and C. Pazarbasioglu. (1999). “Determinants and Leading Indicators of Banking Crises: Further Evidence”. IMF Staff Papers Vol. 46, No. 3. Washington: International Monetary Fund (September/December).

Veloz, Alberto (2003). “La Banca Dominicana y los Márgenes de Intermediación”. Ciencia y Sociedad. Vol. XXVIII, No. 2. AbrilJunio. Págs. 229-252.

Veloz, Alberto y Benou Gómez, Georgina (2007). “Determinantes de Fragilidad del Sistema Bancario en la República Dominicana:

una aplicación micro‐macro de modelos de alerta temprana”. Ciencia y Sociedad. Vol. XXXII, No. 1‐ Enero‐Marzo. Págs. 69-87.