1. Introducción

El petróleo constituye probablemente el bien homogéneo de mayor volatilidad debido a que el mismo es sensible frente a eventos tanto de carácter económico como extra económico. Ante un alza en los precios del petróleo, es razonable esperar que se produzca un efecto negativo sobre el nivel de producto y de precios en los países importadores del mismo en virtud de que este hecho implica una transferencia de ingreso desde los países importadores hacia los exportadores del crudo.

La desaceleración de la economía mundial que siguió a los aumentos en los precios del petróleo en el transcurso de los años 1999 y 2000 dio lugar a mayores discusiones en atención a si los choques de precios del petróleo causaban recesiones. En esta línea de razonamiento, se realizaron intensos trabajos empíricos en los cuales se determinó que los choques de precio del petróleo han afectado tanto a la tasa de crecimiento del PIB como a la inflación1. En este sentido, ante un aumento en los precios del crudo se esperaría un efecto negativo en el nivel de producto transmitido mediante los aumentos en los precios de los bienes y servicios finales que utilizan intensivamente combustibles y otros bienes derivados del petróleo en su proceso productivo.

Existe otra corriente de razonamiento que beneficia la noción de que las variaciones en los precios del petróleo per se no afectan el desempeño de la actividad económica sino la respuesta de la política monetaria ante un choque externo de esa naturaleza. Esta interpretación ha sido sustentada por Bohi (1989), Bernanke, Gertler y Watson (1997) y Barsky y Kilian (2001). Estos últimos argumentan que los incrementos de precios del petróleo por sí solos no pueden generar caídas considerables y persistentes en el producto sino que es la política monetaria la responsable de los descensos observados en los niveles de producción. Esta afirmación podría considerar también que en economías en desarrollo, muy probablemente, la política monetaria es endógena y el canal de transmisión del choque exógeno es directo hacia la estructura de costos de producción.

El presente estudio busca establecer de forma sucinta el grado de impacto de los precios internacionales del petróleo (PPET) sobre la economía dominicana, medido a través de su influencia en el producto interno bruto real (PIB), analizando, por medio de herramientas estadísticas y econométricas, la relación funcional entre ambas variables así como el grado de sensibilidad del PIB ante cambios en los PPET comprobando que un incremento en los precios del crudo afecta negativamente la producción doméstica dominicana. Por otro lado, se analiza el efecto sobre los precios domésticos de las variaciones en los precios de los derivados del petróleo como consecuencia de los aumentos en los precios de los hidrocarburos verificando que existe una tasa de traspaso de los PPET a los precios internos. Se utilizan series anuales (1970-2002) y trimestrales (1992-2002), las fuentes de información son el Banco Central de la República Dominicana y la International Financial Statistcs del Fondo Monetario Internacional.

Este análisis resulta importante en vista de que no se conocen estudios empíricos que establezcan rigurosamente una asociación entre el comportamiento del PIB real dominicano y los precios internacionales del petróleo. Tampoco se había estudiado de forma comprehensiva el traspaso de la variación de estos precios a los precios internos, por lo que este estudio representa un intento de aportar elementos de juicio sobre el conocimiento de la economía dominicana.

2. Efectos de un Choque de precios del Petróleo, Teoría y Evidencia

En el orden teórico, un incremento en el precio del petróleo considerado de carácter permanente constituiría un choque de oferta que afectaría negativamente el producto, mediante los mecanismos de transmisión 2 El incremento de precios afecta negativamente la oferta agregada tanto por el aumento en los costos totales como en la reducción de la productividad. Por otro lado, un choque de oferta negativo, representado por un aumento en el precio del petróleo que es percibido por los agentes económicos como una perturbación de carácter transitorio, no deberá afectar el nivel de producto de largo plazo.

En este sentido, se han llevado a cabo varios estudios para determinar el efecto de los precios del petróleo en el producto y la inflación para el caso de los Estados Unidos. Estudios como los de Hamilton (1983, 1988 y 1996), Tatom (1988), entre otros, demuestran que los choques del petróleo han sido una importante fuente de fluctuación del producto en los Estados Unidos durante las últimas décadas. Por otro lado, existen otros estudios, que plantean que no es el choque petrolero en sí el que causa las fluctuaciones en la actividad económica, sino la respuesta de la política monetaria al choque.

Por ejemplo, Bernanke, Gertler y Watson (1997) demuestran que la economía estadounidense responde de forma distinta ante un choque de precios de petróleo, dependiendo de la reacción por parte de las autoridades monetarias: Si deciden aplicar una política monetaria neutral3 o una política monetaria libre. En el caso libre, un choque positivo de precios de petróleo conduce a un aumento en la tasa de interés de los Fondos Federales y a un descenso en la producción real. Si se mantuviera la tasa de interés de los fondos federales constante, un choque positivo conduciría a un aumento en el producto real. Los citados autores sostienen que las fluctuaciones en el nivel de producto se deben a la respuesta de la política monetaria más que a la ocurrencia de un choque petrolero.

Otro tipo de análisis empírico que se ha llevado a cabo es el impacto de los altos precios del petróleo sobre la economía global. Birol (2004), diferencia el impacto de un choque negativo de precios de petróleo dependiendo si el país importador es una economía en desarrollo o se trata de un país de la OECD.

La vulnerabilidad de los países importadores de petróleo a choques de precios internacionales de este bien varía dependiendo de en que grado estos son importadores netos y de la intensidad en petróleo de sus procesos productivos. Además, el impacto negativo de mayores precios del petróleo en países importadores menos desarrollados es aun más severo que para países de la OECD, debido a que sus economías son más dependientes de las importaciones de petróleo y más intensivas en energía, además de que la energía es utilizada con menor eficiencia. El estudio de Birol verifica que, en promedio, los países importadores de petróleo menos desarrollados utilizan más del doble de petróleo para producir una unidad de producto que los países de la OECD.

En términos de la economía global, un aumento en el precio del petróleo lleva a una transferencia de ingreso de los países importadores a los países exportadores mediante un salto en los términos de intercambio. Para los países netamente exportadores de petróleo, un aumento en el precio aumenta directamente el ingreso nacional mediante mayores ganancias por exportaciones, pero parte de esta ganancia va a ser luego disminuida por pérdidas de la menor demanda por exportaciones generalmente debido a la recesión económica sufrida por los socios comerciales4.

Los efectos de los ajustes, que resultan por las rigideces de salarios y precios en la economía, se agregan al efecto directo en el ingreso. Mayores precios del petróleo llevan a inflación, aumento de los costos de los insumos, reducción de la demanda de bienes no petroleros y caída en la inversión en los países importadores netos de petróleo. Los ingresos tributarios caen y el déficit fiscal aumenta, debido a rigideces en el gasto de gobierno, lo que lleva a un incremento de las tasas de interés. Generalmente, también se produce una presión al alza en los salarios nominales, lo que, combinado con la disminución de la demanda, causa un mayor desempleo, por lo menos en el corto plazo.

Estos efectos son mayores mientras más repentino y pronunciado sea el aumento de precios y se magnifica por el impacto de la mayor inflación en la confianza de los consumidores y los empresarios.

Un incremento en el precio del petróleo también cambia el balance comercial entre los países y el tipo de cambio5. Los países importadores netos normalmente experimentan deterioro de su balanza de pagos, poniendo presión sobre el tipo de cambio. Como resultado, las importaciones resultan más caras y las exportaciones menos valoradas, llevando a una caída en el ingreso nacional real. Ante la ausencia de variación en la política monetaria, la moneda doméstica tiende a depreciarse mientras la demanda por activos de reservas internacionales en dólares de los países productores de petróleo aumenta y la demanda por crédito en los Estados Unidos relativa a la de otros países aumenta en respuesta a la caída en el ingreso real, presionando las tasas de interés al alza.

La respuesta económica a una combinación de mayor inflación, mayor desempleo, y la menor producción real también afecta el impacto global en la economía en el largo plazo. Las políticas de gobierno no pueden por sí mismas eliminar el efecto adverso, pero lo pueden minimizar. Sin embargo, las políticas inapropiadas pueden empeorarlo. Las políticas monetarias y fiscales restrictivas para reducir la inflación pueden agravar los efectos recesivos de la pérdida de ingreso y el aumento del desempleo. Mientras que las políticas expansivas pueden simplemente dilatar la caída en ingreso real necesaria debido al aumento de los precios del petróleo, incrementa las presiones inflacionarias y empeora el impacto de los precios más altos en el largo plazo6.

El efecto neto sobre la economía global de las alzas sostenidas en los precios del petróleo encontrado por Birol (2004), es negativo. Esto así debido a que el estímulo proveniente de las mayores ganancias de los países exportadores de petróleo sería compensado por el efecto depresivo de los mayores precios en la actividad económica de los países importadores, al menos en el primer o segundo año siguientes al alza de precios.

3. El Petróleo en la República Dominicana

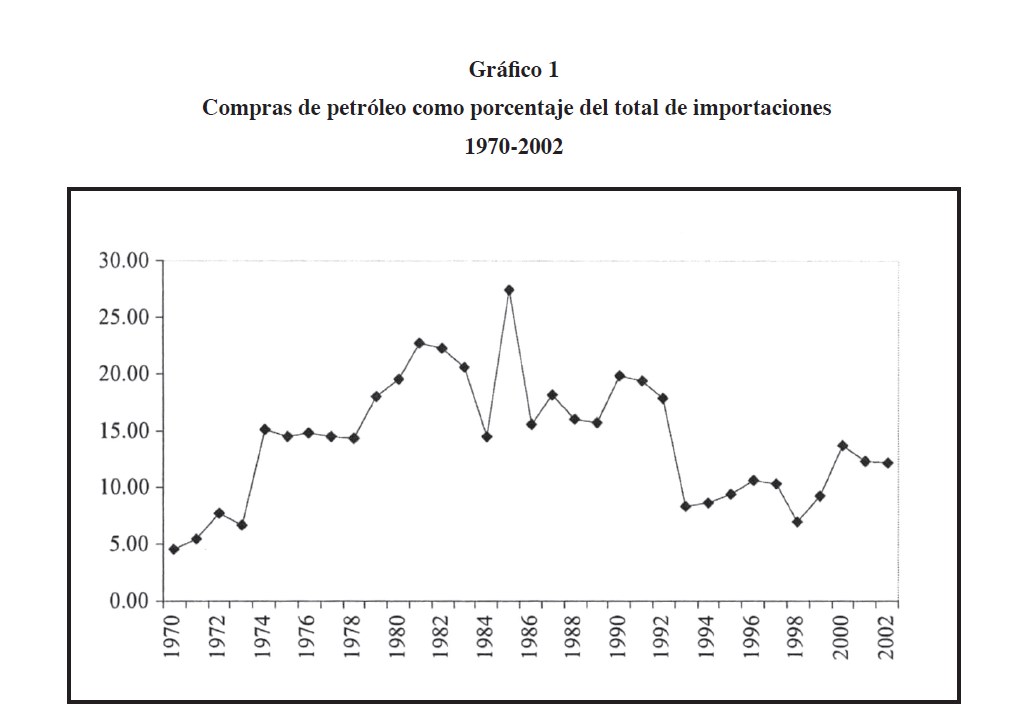

La República Dominicana está dotada con escasos recursos naturales energéticos que puedan ser aprovechados, lo cual implica que dependa ampliamente de las importaciones de petróleo para suplir sus necesidades energéticas. Las importaciones de petróleo representan un componente importante del total de las importaciones nacionales, éstas constituyeron en promedio el 10.76% de las compras anuales al resto del mundo durante el período 1996-2002, correspondiente a un consumo medio anual cercano a los 48 millones de barriles. El gráfico 1 muestra la tendencia de las importaciones de petróleo como porcentaje del total de las importaciones anuales. Este comportamiento es afectado por la apertura comercial y el crecimiento del producto real.

Dado que la República Dominicana es un país importador neto de petróleo, un aumento en los precios del crudo conlleva a una mayor asignación de recursos en la adquisición de carburantes, una mayor inflación y una menor disponibilidad de recursos para la inversión. Adicionalmente, un alza en los precios del petróleo produciría una pérdida en los términos de intercambio, el deterioro de la balanza de pagos y una disminución del ingreso real.

Consecuentemente, utilizando los planteamientos teóricos en los que se basa este análisis, se puede predecir el impacto de un aumento en los precios del petróleo sobre las variables que afectan el comportamiento del producto real dominicano. Un alza en los precios de los carburantes, como resultado de un choque negativo de precios de petróleo, produciría un desplazamiento temporal en la función de producción conduciendo a una disminución del producto. La reducción del nivel de producto, ceteris paribus, provocaría un exceso de demanda de bienes y un incremento en la tasa de interés. La caída en el nivel de producción y el incremento en la tasa de interés reducirían la demanda real de circulante, dado la teoría cuantitativa del dinero, aumentando el nivel de precios7.

La vulnerabilidad de la República Dominicana a las alzas en el precio del petróleo es agravada por su limitada capacidad de cambiar a formas alternativas de combustible. Además, la confianza de los inversionistas y las instituciones responsables de la administración económica son débiles, lo que crea aun mayores presiones sobre la inflación, y la caída en los términos de intercambio. Este deterioro de los términos de intercambio, se puede magnificar por una fuerte depreciación de la moneda nacional, como resultado de la reducción en la entrada de capitales. Además, los mayores precios del petróleo y el subsiguiente deterioro en los términos de intercambio aumentarían el costo del servicio de la deuda externa.

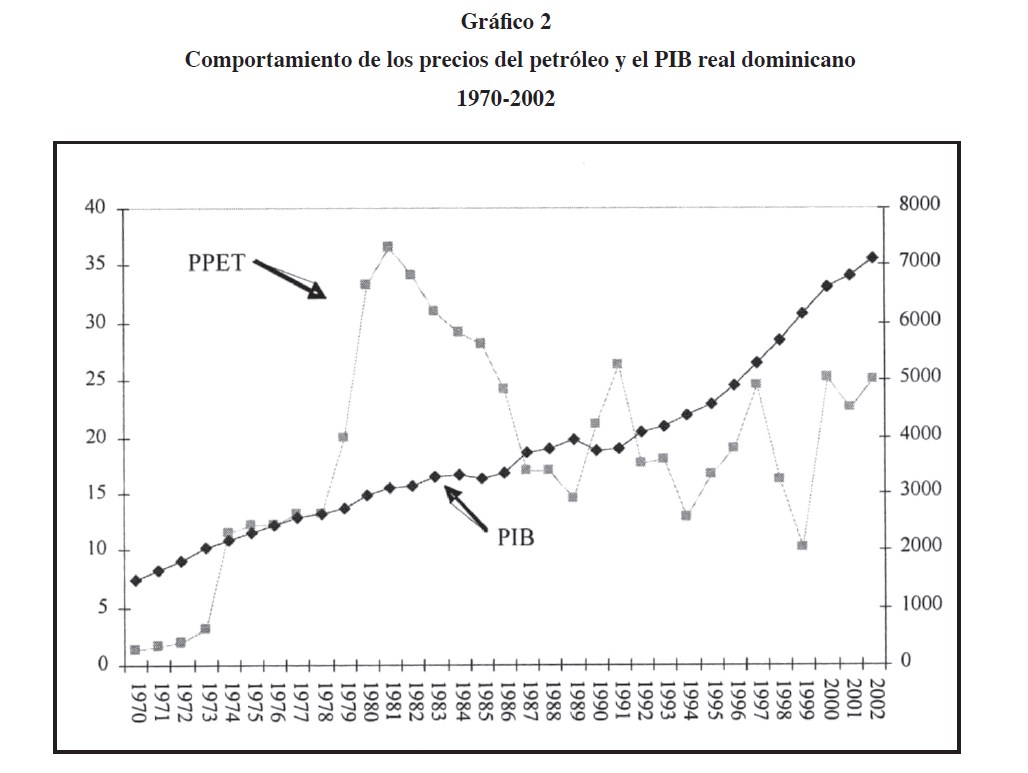

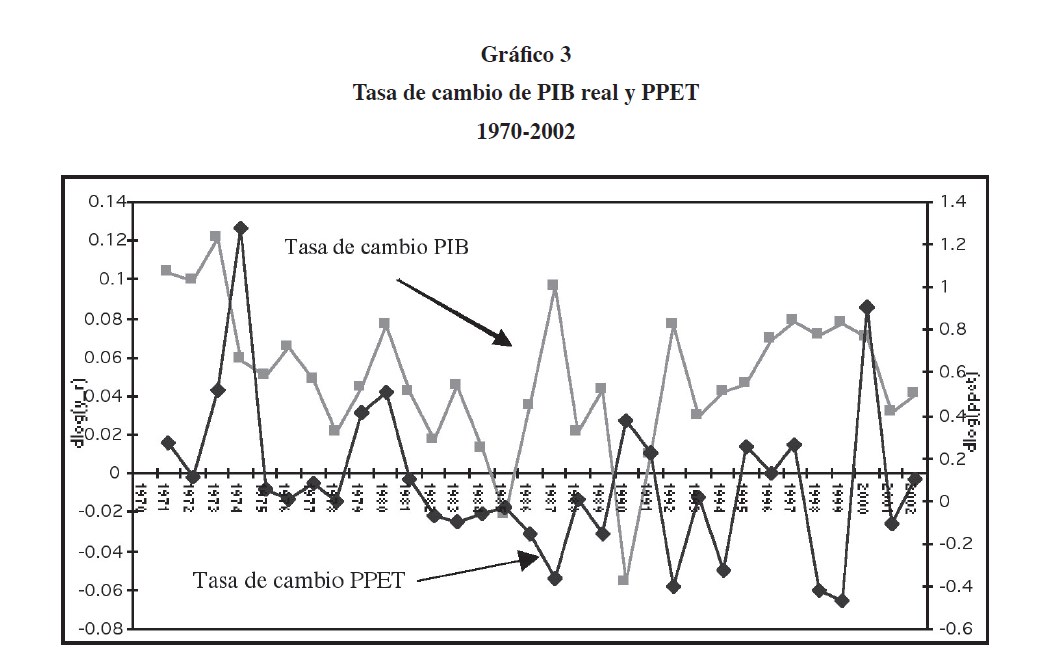

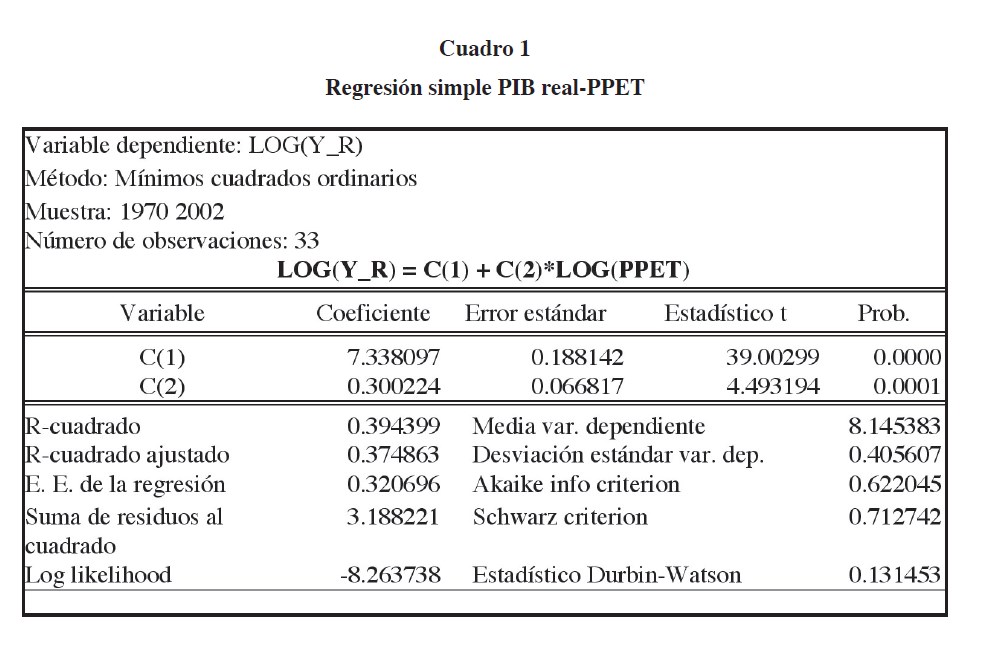

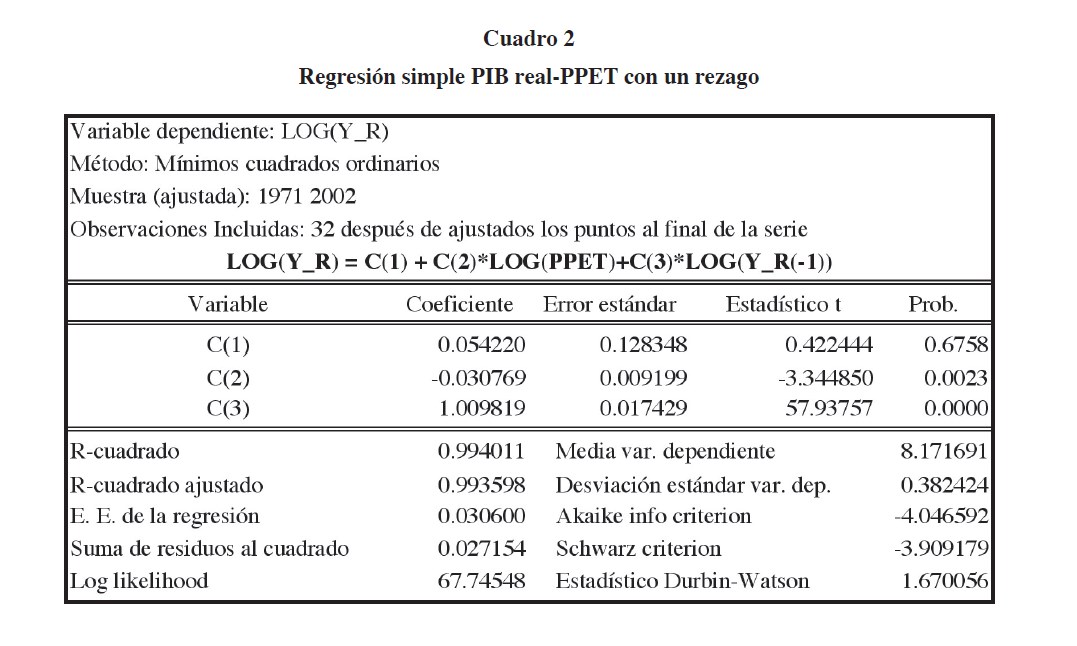

La representación gráfica de la serie anual de los PPET y del PIB real dominicano no revela con claridad la existencia de una relación inversa o correlación negativa entre ambas variables, según se observa en el gráfico 2. Al visualizar gráficamente las tasas de variación de ambas variables se aprecia mayor congruencia teórica en su relación en algunos segmentos de las series lo cual abre interrogantes sobre el vínculo de estas variables8, como muestra el gráfico 3. Una regresión simple entre estas dos variables revela una inconsistencia teórica en el resultado de las mismas, según se aprecia en los cuadros 1 y 2 en el anexo. En este sentido, cabe verificar si verdaderamente existe alguna causalidad estadística de estas series de forma que se revele que los PPET sí tienen alguna influencia sobre el comportamiento del PIB real dominicano. Este análisis se presenta en la siguiente sección.

4. Análisis de causalidad

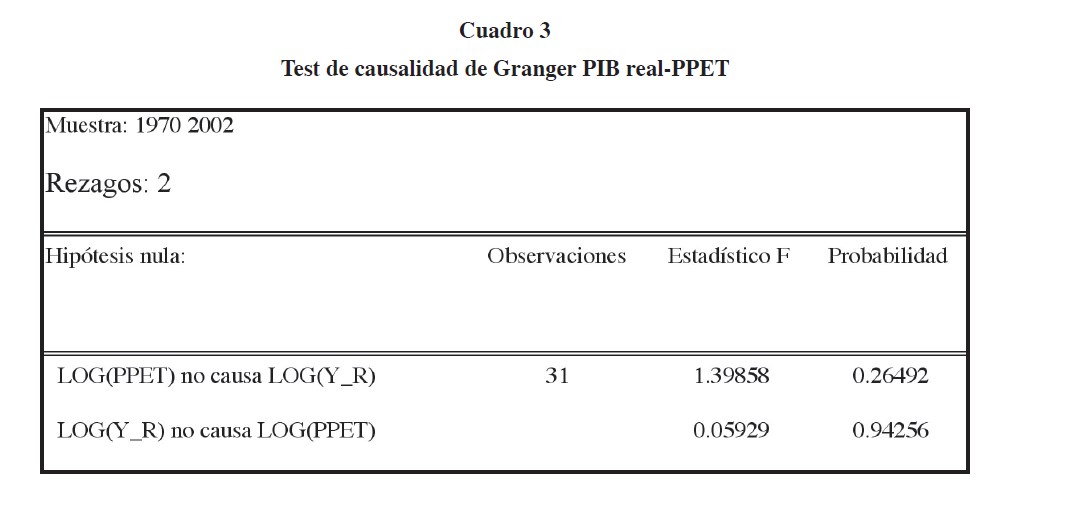

En esta sección se analiza la relación causal entre los precios internacionales del petróleo y el PIB real dominicano, encontrando que, si bien no se encuentra evidencia de relación causal de tipo Granger entre el precio del petróleo y el PIB real dominicano, para el período 1970-2002, el análisis VAR muestra una relación acorde con la teoría económica.

4.1. Prueba de Granger

Una alternativa para comprobar la presunción de que existe una relación de causalidad entre los precios del petróleo y el PIB real dominicano es por medio de un análisis de causalidad estadística mediante el método de Granger (1969) el cual prueba si existe dicho vínculo entre ambas variables estimando un sistema de ecuaciones simultáneas de la forma:

Donde y_r es el PIB real, p son los precios del petróleo, β y δ son parámetros. Las variables están expresadas en logaritmo. La idea de esta metodología es probar qué tanto puede explicarse el PIB real mediante valores rezagados de la misma variable y entonces ver si al agregar valores rezagados del precio del petróleo aumenta la calidad explicativa de la regresión. El mismo análisis aplica en dirección inversa. Convencionalmente, se esperaría que exista una relación causal entre el PIB real dominicano y los PPET (ecuación (1)), es decir, que los PPET causen en términos de Granger al PIB real dominicano. No se esperaría una relación causal a la inversa dado el tamaño de la economía dominicana (ecuación (2)).

A partir del resultado arrojado por esta prueba se puede concluir que no se puede rechazar la hipótesis nula de no-causalidad tanto entre los precios del petróleo y el PIB real y viceversa. En ese sentido, a partir de esta prueba, se puede decir que no hay evidencias de que existe una relación causal en el sentido de Granger entre los PPET y el PIB real, o sea, el precio del petróleo no influye directamente en el producto interno bruto dominicano. Como este resultado no es congruente con la teoría económica, es preciso comprobarlo mediante algún método alternativo de forma tal que se guarde cierta consistencia teórica.

4.2. Estimación de vector autorregresivo

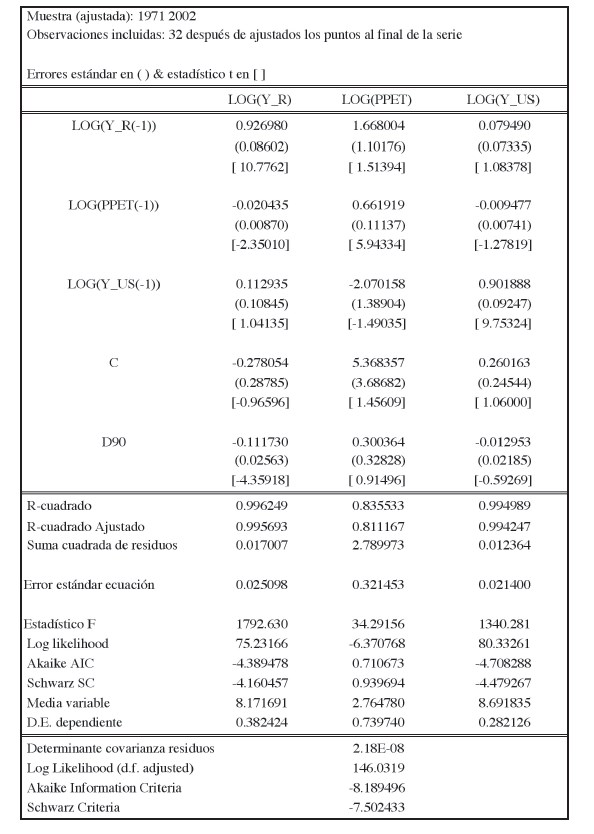

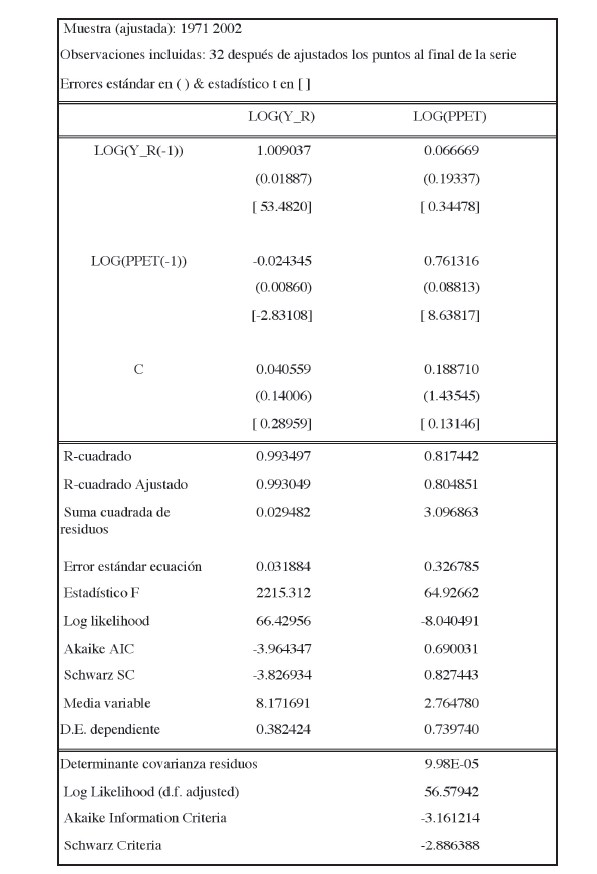

Una forma alternativa de analizar la causalidad estadística entre los PPET y el PIB real es mediante la estimación de un vector autorregresivo –VAR (Sims, 1980) con el cual se busca capturar una relación funcional que corrobore o rechace los resultados encontrados en la prueba de Granger. En este orden, se realizaron dos estimaciones separadas, los resultados arrojados por ambas regresiones se presentan en los cuadros 6 y 7 del anexo. En la primera estimación el logaritmo del PIB real dominicano es explicado por su propio rezago en un período así como por el logaritmo de los PPET retardado en un período 9. Los coeficientes computados presentan los signos esperados y son estadísticamente significativos, así un aumento de un punto porcentual en el precio del petróleo tiene como respuesta una disminución en 0.024 puntos porcentuales en el PIB real dominicano en el período siguiente. El PIB dominicano en el período actual reacciona uno a uno con respecto al PIB del período anterior.

Para el segundo caso, dentro del conjunto de variables estimadas en el vector, se evalúa la ecuación en logaritmo del PIB real dominicano explicada por su propio rezago, los PPET rezagado en un período, el PIB real de los Estados Unidos retardado en un período y una variable ficticia que recoge la caída experimentada por el PIB real dominicano en el año 199010.

En lo referente al PIB real dominicano, puede notarse que los signos de los coeficientes son los esperados en la ecuación correspondiente a una relación inversa entre los PPET y el PIB real dominicano siendo el coeficiente que acompaña a los PPET estadísticamente significativo. Además son estadísticamente significativos los coeficientes computados para el PIB real dominicano retardado en un período así como la variable dicotómica para el año 1990.

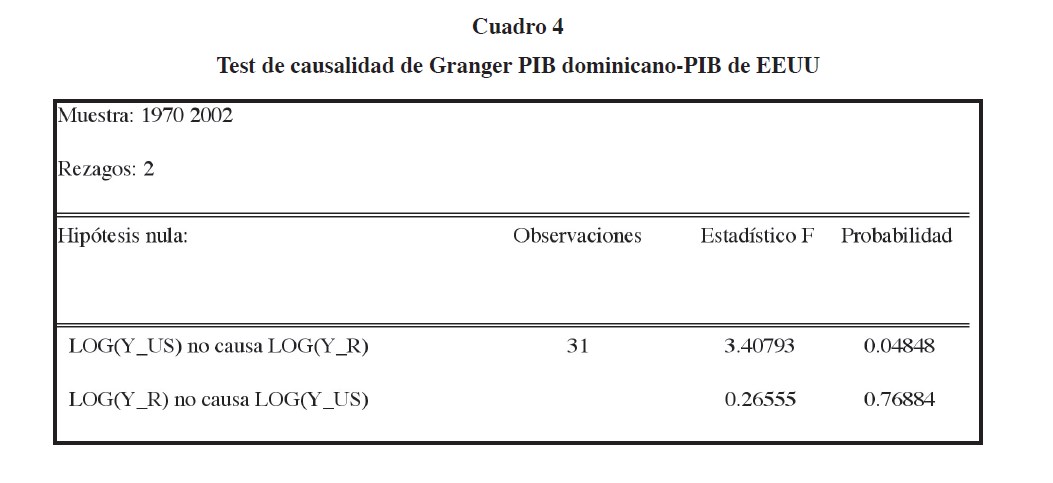

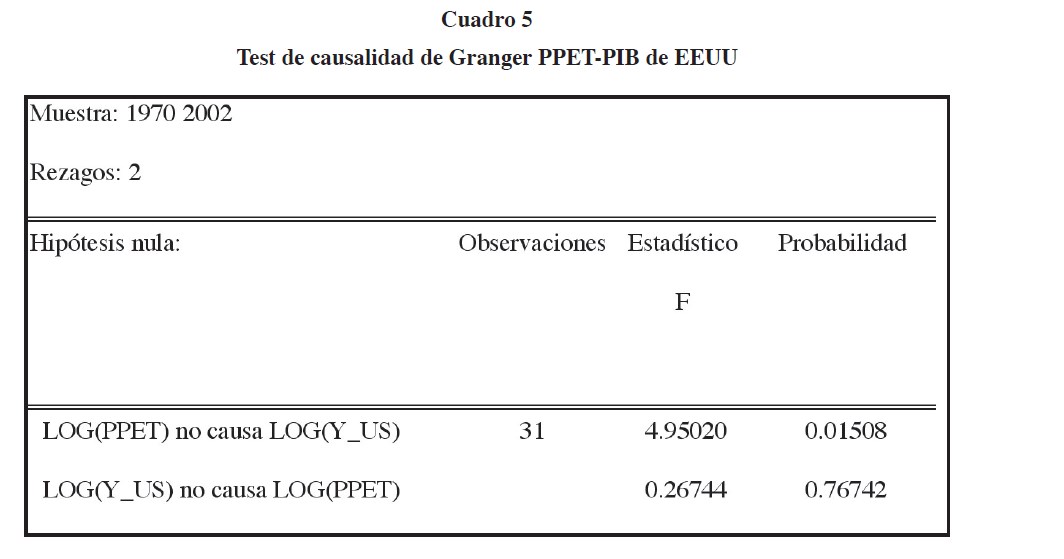

El coeficiente del PIB de Estados Unidos es estadísticamente no significativo debido, probablemente, a que podría estar fuertemente correlacionado con los PPET, según muestra la prueba de causalidad estadística de Granger que revela la existencia de una relación de causalidad entre los PPET y el PIB de Estados Unidos.

Los coeficientes computados en la estimación pueden interpretarse como elasticidades. En ese sentido, por cada punto porcentual de aumento del PPET el PIB real dominicano del período siguiente decrece en 0.02%.

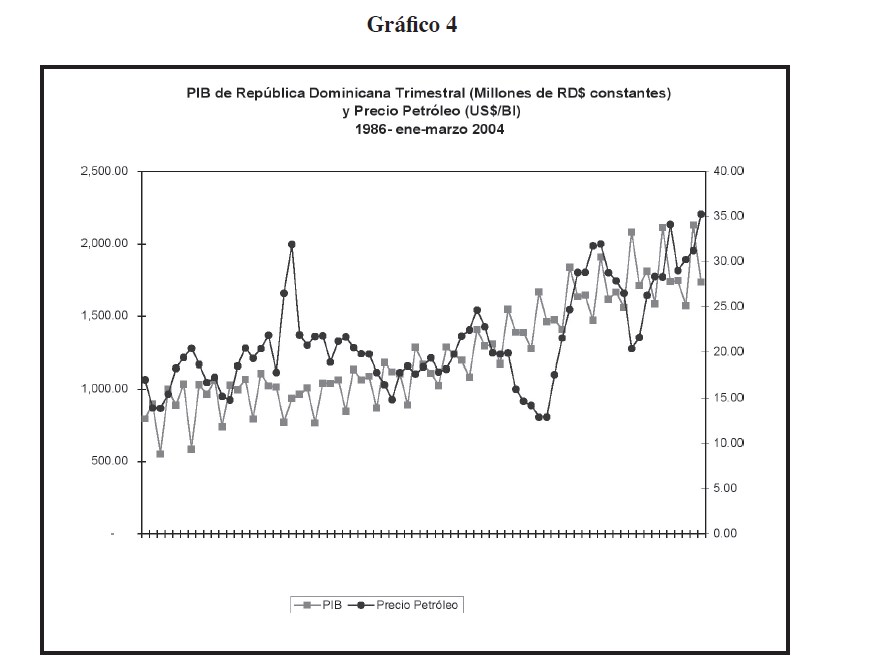

A partir de esta técnica, se comprueba la existencia de una relación de asociación estadística entre los PPET y el PIB real dominicano. Sin embargo, las distorsiones en el mercado dominicano de hidrocarburos a lo largo del período que abarca esta sección introducen ruidos en las series de forma que la relación entre los precios del petróleo y el PIB dominicano puede no verse reflejada adecuadamente en una serie histórica larga. Esto es así debido a que en los años anteriores a 2000, los cambios en los precios internacionales del petróleo no se traspasaban por completo al mercado interno. En dicho período, el Gobierno podía no traspasar la variación de los precios internacionales a los precios que pagaban los consumidores finales de los derivados del crudo, cuando lo entendiera necesario como parte de su estrategia de política. Esta situación puede verificarse incluso mediante la observación gráfica para unas series trimestrales como muestra el gráfico 4. El gráfico muestra la ausencia de una relación entre los precios internacionales del petróleo y el PIB trimestral para el período que va desde 1986 hasta el primer trimestre de 2004.

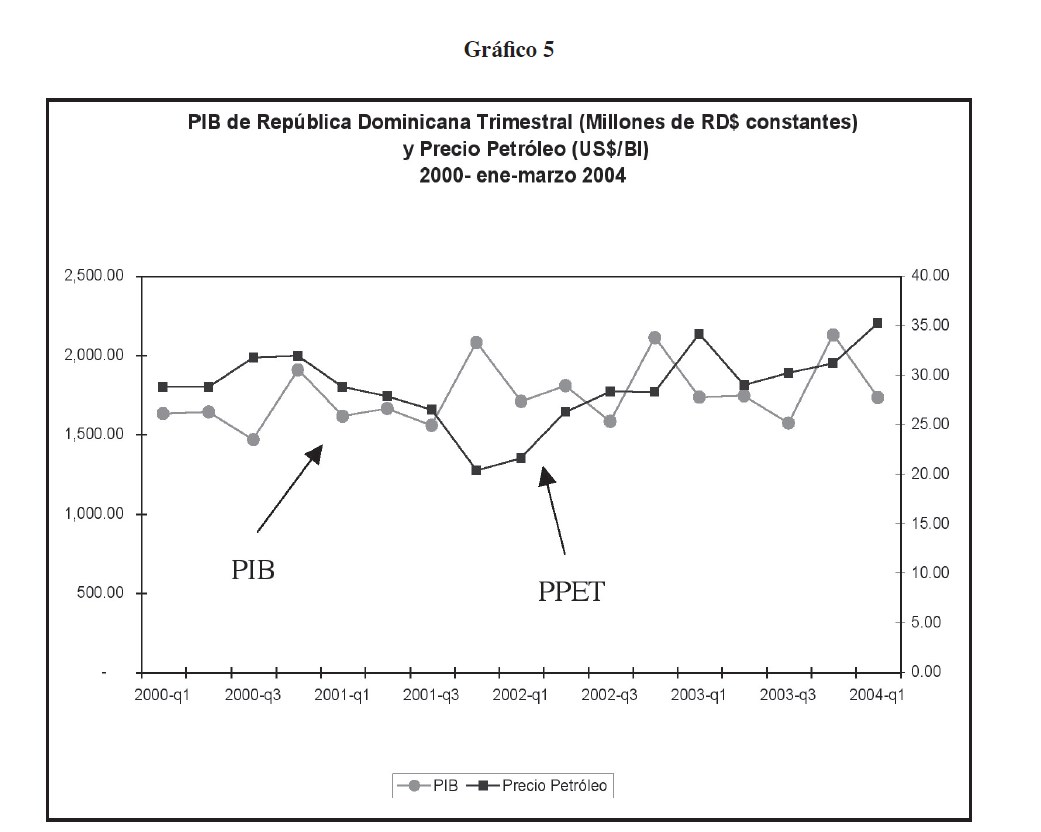

Con la aprobación de la Ley de Hidrocarburos (112-00) en el año 2000, se establece la fluctuación de los precios de los productos derivados del petróleo, eliminándose formalmente la discrecionalidad en la política de ajuste de los precios internos de los combustibles.

Una relación claramente inversa entre el PIB real y los PPET puede observarse gráficamente al cortar la serie trimestral representada en el gráfico 5 a partir del año 2000.

Por esta razón convendría ampliar el análisis utilizando una serie trimestral del PIB real dominicano y de los precios del petróleo, para así poder reducir el período de análisis, y observar si existe evidencia de un impacto negativo del alza de los precios internacionales del petróleo en el producto interno bruto de la República Dominicana. 202

5. Estimación de ecuación con periodicidad trimestral

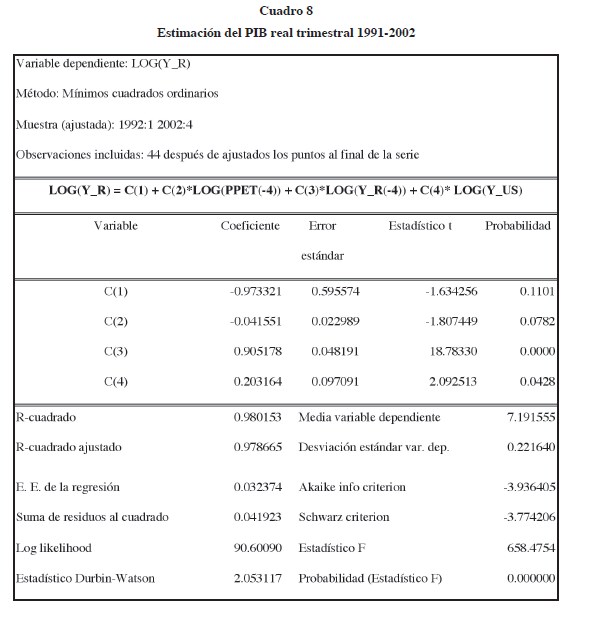

La relación estimada con series trimestrales para el período 1991-2002, explica la variación del producto interior dominicano utilizando como variables explicativas los precios del petróleo y el PIB real dominicano, rezagados en cuatro períodos, así como el PIB estadounidense en el período corriente. La relación corresponde a la forma funcional representada por la ecuación (3) con sus coeficientes computados. Los resultados detallados de la regresión se presentan en el cuadro 8 en el anexo.

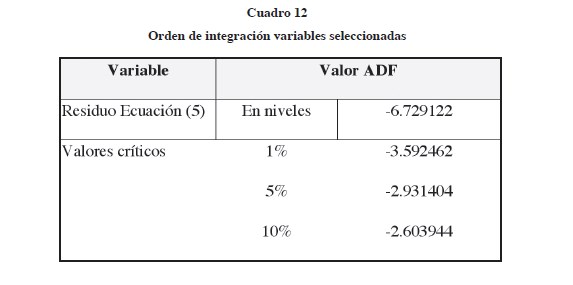

Las variables estimadas son integradas de primer orden y cointegran, lo cual prueba la existencia de una relación de largo plazo en los componentes de la regresión11. La función presenta características estadísticas deseables ya que en la misma no existe el problema de autocorrelación y cumple con los demás supuestos de una estimación bajo mínimos cuadrados ordinarios.

Se observa que el precio internacional del barril de petróleo influye de forma negativa con cuatro rezagos, esto es, en un año. Por cada punto porcentual de aumento en el precio internacional del barril, el PIB dominicano disminuye en 0.04 puntos porcentuales. Este coeficiente indica que el aumento de 13% experimentado en el precio del petróleo en el primer trimestre de 2004 comparado con respecto al último trimestre del 2003 conllevaría a una caída en el producto de 0.5%, manteniendo todo lo demás constante.

Al mismo tiempo observamos que el PIB rezagado nuevamente resulta significativo y con un coeficiente grande el cual indica que, ante un aumento de un punto porcentual en el PIB del mismo trimestre del año anterior, el PIB en el trimestre actual aumenta en 0.91 puntos porcentuales, esto implica que esta serie sigue un proceso autorregresivo estacional de primer orden.

Otra variable importante, incluida en esta estimación es el PIB de los Estados Unidos, cuya causalidad estadística en el PIB dominicano se verificó mediante la prueba de Granger. El coeficiente obtenido para esta variable implica que ante un aumento de un punto porcentual del PIB de Estados Unidos, el PIB dominicano aumenta en 0.20 puntos porcentuales. Vale destacar que las variables incluidas resultaron no estacionarias, pero al analizar los residuos, se obtiene una relación de largo plazo que cointegra.

Ahora tenemos evidencia de cómo influye el precio internacional del petróleo en la evolución del Producto Interno Bruto en la República Dominicana. Sin embargo resulta interesante ver cómo influyen los precios de venta locales de los derivados del petróleo, así como la relación entre los precios internacionales del petróleo y la inflación, para ver la tasa de traspaso a los precios locales o “pass through”.

6. Influencia de los precios de los derivados del petróleo en el PIB y el IPC

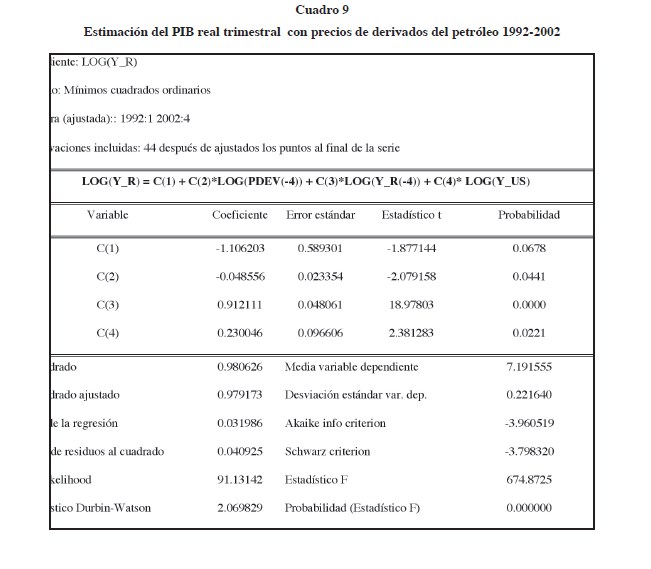

Al realizar una regresión utilizando el precio local de los derivados del petróleo (PDEV) en vez del PPET, en frecuencia trimestral, obtuvimos una expresión similar a la mostrada en la ecuación (4). Los resultados de la regresión se presentan en el cuadro 9 del anexo.

El coeficiente de determinación ajustado es de 0.98. En este caso, se obtiene un resultado muy similar a la regresión anterior 12. Vale destacar el hecho de que el coeficiente de la variable PDEV resulta estadísticamente más significativo que el correspondiente a PPET, indicando mayor poder explicativo en el PIB dominicano. Sin embargo, la magnitud del coeficiente que acompaña el PDEV es de –0.049, cercana al correspondiente a PPET que es de –0.042.

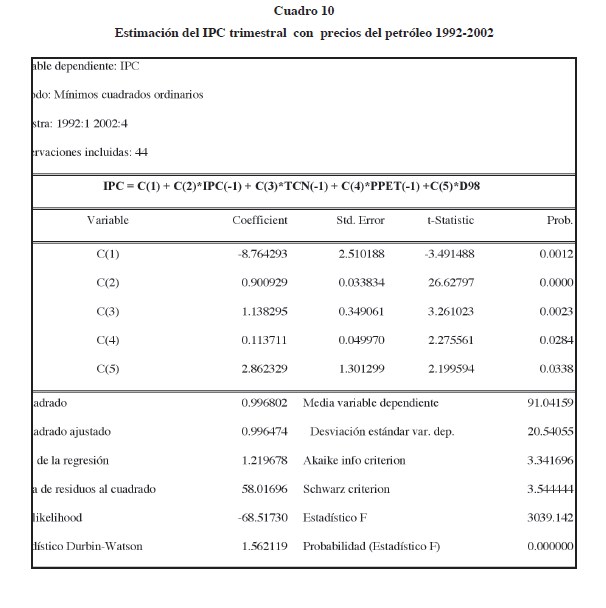

Al realizar una estimación con el IPC como variable dependiente con el PPET dentro de las variables explicativas se obtuvo el siguiente resultado:

Esto implica que cuando el precio del barril de petróleo en el mercado internacional aumenta en un dólar en un trimestre, el IPC aumenta en 0.1137 unidades. Puede notarse que la incorporación del aumento del precio internacional del petróleo a los precios locales es con rezago de un trimestre. Esto puede explicarse, porque éste no sólo entra en el índice de precios con sus productos derivados, sino que también indirectamente a través de los precios de los productos que utilizan estos derivados como insumos para el proceso de producción, y estos tardan más en reflejarse en el IPC.

Se introdujo una variable dicótoma (D98) debido a que la ecuación presentaba un quiebre estructural en el cuarto trimestre del 1998. Una posible explicación de este cambio es el paso del Huracán Georges en Septiembre de ese año, que produjo aumentos en los precios por efecto de la escasez posterior al siniestro.

Cabe señalar, la fuerte inercia que presenta la inflación en la República Dominicana, indicado por el coeficiente de 0.90 que presenta el IPC rezagado un trimestre. Otra variable sumamente importante es el tipo de cambio, el cual tiene un coeficiente de 1.14, que implica un paso relativamente rápido del tipo de cambio a los precios.

7. Conclusión

En este estudio se ha demostrado la influencia de los precios del petróleo sobre la economía dominicana, específicamente en el Producto Interno Bruto y los precios internos. Para tales fines, se estimaron distintas funciones, utilizando información del Banco Central de la República Dominicana y tomando segmentos de períodos desde 1970 a 2002. Como no se habían realizado estudios de esta naturaleza, esta investigación constituye una novedad.

Los resultados indican que un choque de precios de petróleo constituye una perturbación que afecta tanto el nivel de producción como de precios domésticos. Las estimaciones con frecuencia trimestral demostraron que el precio internacional del barril de petróleo influye de forma negativa sobre el PIB real con cuatro rezagos, es decir, en un período de un año. Más aún, un incremento en los precios del petróleo produce un aumento en el IPC con un rezago de un trimestre. Siendo la dominicana una economía pequeña y abierta, el comportamiento de los precios internos está significativamente influido por la inflación externa como demostraron Williams y Adedeji (2004).

Durante 2003 la economía dominicana fue sacudida por una fuerte crisis financiera que produjo una importante caída en su producto y, probablemente, un cambio estructural en algunas de las series estudiadas. Podría ser interesante estudiar el comportamiento de la política monetaria ante choques de precios de petróleo simulando cuál sería el comportamiento de la producción según la reacción de la misma ante una variación en esos precios externos.

Notas

- Cabe citar los trabajos de Hamilton (1983 y 1988), Tatom (1988), Mork (1989 y 1994), Kahn y Hampton (1990), Huntington (1988) y Hamilton y Herrera (2000). Estos últimos argumentan que los incrementos en los precios del petróleo posteriores a la II Guerra Mundial causaron recesiones en los Estados Unidos.

- Este impacto se puede representar de forma sencilla del modo siguiente: ↑PPET→↑CT→↑P→↓ Y, donde PPET son los precios del petróleo, CT son los costos de totales, P es el nivel de precios e Y es el producto.

- Los autores definen una política monetaria neutral aquella en la que la tasa de interés de los Fondos Federales permanece constante. Por otro lado, Friedman sugiere que se refiere a un agregado monetario constante.

- Fatih Birol (2004), Analysis of the Impact of High Oil Prices on the Global Economy. Economic Analysis Division, International Energy Agency.

- Birol, Op. Cit.

- Ibíd.

- Ver Barro (1984) y Gordon (1998.)

- Las características de la series tiene un papel importante en los resultados encontrados en el uso de las mismas. Cuando las series incorporan información sobre distorsiones en los mercados, se afecta la calidad estadística de las estimaciones que se realizan con las mismas.

- La representación formal pertinente corresponde a la ecuación:

- La ecuación correspondiente al PIB real dominicano estimada dentro del VAR a una forma funcional definida por:

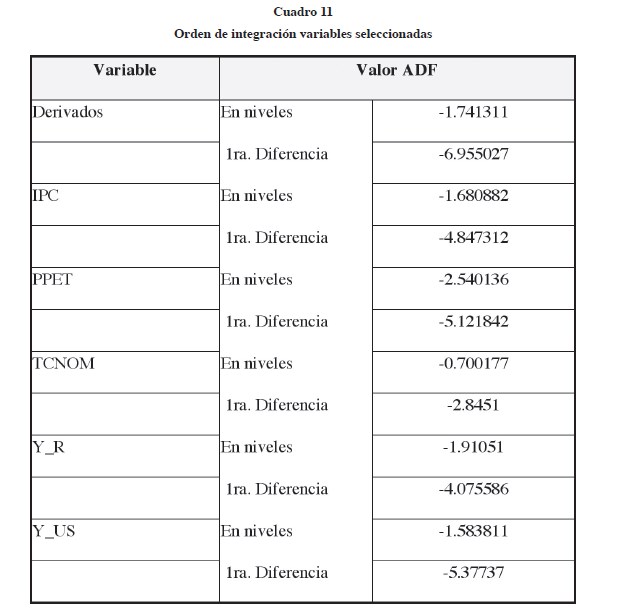

- En los cuadros 10 y 11 del anexo se presentan los resultados de las pruebas de raíz unitaria para las variables en logaritmo y para el residuo de la ecuación de largo plazo.

- Al igual que en para la ecuación (5), para las ecuaciones (6) y (7) se realizaron también las pruebas de cointegración, las cuales se presentan en los cuadros 12 y 13 del anexo.

Referencias

Banco Central de la República Dominicana, 1970-2002. Boletines trimestrales e informes de la economía dominicana.

Barro, Robert J., 1984, Macroeconomics. John Weley & Sons, New York.

Barsky, Robert y Lutz Kilian, 2001, Do We Really Know that Oil Caused the Great Stagflation? A Monetary Alternative. NBER Working Paper No. W8389.

Bernanke, Ben S., Mark Gertler y Mark Watson, 1997. Systematic Monetary Policy and the Effects of Oil Price Shocks. Brookings Papers on Economic Activity, No. 1: 91-142.

Birol, Fatih, 2004, Analysis of the Impact of High Oil Prices on the Global Economy, Economic Analysis Division, International Energy Agency.

Bohi, Douglas R., 1989. Energy Price Shocks and Macroeconomic Performance. Resources for the Future, Washington, D.C. Gordon, Robert J., 1998, Macroeconomics, 7th ed. AddisonWesley. New York.

Hamilton, James D., 1983. Oil and the Macroeconomic since World War II. Journal of Political Economy 91, 228-48..

Hamilton, J. D. y A. M. Herrera, 2000, Oil Shocks and Aggregate Macroeconomic Behavior: The Role of Monetary Policy, https://muse.jhu.edu/article/53947/summary

Huntington, Hillard G., 1998. Crude Oil Prices and U.S. Economic Performance: Where Does the asymmetry Reside? Energy Journal 19 (4): 107-32.

Tatom, John A., 1988, Are the Macroeconomic Effects of Oil Price Changes Symmetric?| Carnegie–Rochester Conference Series on Public Policy 28 (Spring): 325–68.

Williams, Oral y Olumuyiwa S. Adedeji, 2004, Inflation Dynamics in the Dominican Republic. International Monetary Fund.

Anexos

Cuadro 6

Estimaciones por vector autorregresivo

Cuadro 7

Estimaciones por vector autorregresivo incluido el PIB de Estados Unidos