1. Introducción

En la década de los ochenta, y durante el inicio de los noventa, muchos países en el mundo se enfrentaron a episodios de crisis bancarias severas.

Estos episodios de crisis bancarias no estuvieron restringidos sólo a países en vía de desarrollo o a economías en transición. Naciones desarrolladas como los Estados Unidos y los países Nórdicos experimentaron situaciones de crisis bancarias durante las últimas dos décadas. La severidad de estas crisis, y su expansión hacia economías en desarrollo, así como también la naturaleza impredecible de estas crisis ha provocado la realización de muchos estudios que tratan de explicar los factores que contribuyen a las crisis financieras, y diseñar un sistema o modelos de alertas tempranas sobre posibles ocurrencias de quiebras bancarias.

Aun cuando se había ya observado quiebras individuales de bancos en el país, y en pocos casos el Banco Central tuvo que intervenir, la República Dominicana ha sido uno de los pocos países en Latinoamérica que había tenido la fortuna de no enfrentar crisis severas en el sistema financiero, durante los noventa. En Abril del 2003, la economía fue negativamente afectada por el cierre de BANINTER, una de las mayores instituciones financieras del país. El Banco Central intervino como prestamista de última instancia, cargando sobre sus hombros la mayor parte de los costos directos del rescate. Este costo ha sido estimado en un 15% del PIB del país, y es sin lugar a dudas unos de los costos mas significativos generado por el cierre de una sola institución financiera. Pocos meses después, otros dos bancos domésticos: BANCREDITO y BANCO MERCANTIL enfrentaron problemas y tuvieron que ser rescatados. El costo de la asistencia para estos dos bancos alcanzó la suma de RD$18 mil millones de pesos, aproximadamente. Esto se tradujo en un aumento del costo fiscal para el país de la crisis bancaria, a un 20% del PIB del 2003. Dicho costo fiscal está muy por encima del costo directo promedio del 13% reportado por Honohan y Klingebiel (2000) en su estudio de 113 crisis sistémicas y 50 cercanas crisis bancarias alrededor del mundo. En el 2003, un total de once diferentes instituciones financieras cesaron sus operaciones en el país.

Los eventos del 2003 han hecho dolorosamente claro que la República Dominicana no es inmune al peligro de enfermarse con crisis bancarias. Más aún, la experiencia internacional ha mostrado que cuando se tienen bancos con “fuertes debilidades internas”, medidas correctivas tempranas es crítico; ya que las debilidades internas de las instituciones financieras tienden a crecer con el tiempo, y sobre todo cuando los esquemas de supervisión no cuentan con herramientas suficientes para detectar y corregir debilidades, tempranamente. Como resultado de esto, la construcción de modelos comprensivos que permitan observar señales tempranas sobre la aparición de problemas en instituciones financieras es de incuestionable importancia.

Un modelo de alertas tempranas sobre la aparición de posibles problemas en instituciones financieras también ayuda aumentar la eficacia de la supervisión; en el sentido de que las autoridades pueden asignar recursos escasos hacia aquellos bancos donde es más probable que se desarrollen debilidades. A la fecha, no existe un modelo de alertas tempranas en la República Dominicana, y tampoco un esfuerzo previo para medir y evaluar la fragilidad del sistema bancario nacional. Consecuentemente, el propósito de este estudio es construir un modelo de este tipo, tomando en cuenta el papel que las características específicas de las instituciones financieras (niveles de liquidez, morosidad, composición de la cartera de préstamos, etc.) y las variables macro (tipo de cambio, inflación y tasa de interés) interactúan e inciden sobre la fragilidad del sistema bancario nacional. Mediante la construcción del modelo, también queremos describir los aspectos relevantes de la fragilidad del sistema bancario local.

2. Revisión de la literatura sobre modelos de alerta temprana

El número creciente de quiebras bancarias, en un sin número de países, durante las últimas dos décadas, motivó la aparición de muchos estudios con diferentes formas de abordar las explicaciones sobre los factores que contribuyen a las crisis financieras. El desarrollo de modelos de alertas tempranas ya sea en cortes transversales de diferentes países, o a nivel de un país en específico, han sido aspectos abordados en muchos de los estudios realizados.

Demirguc‐Kunt y Detragiache (1998) estudiaron numerosos factores asociados con la aparición de crisis sistémicas bancarias en una muestra muy amplia de países desarrollados y en vías de desarrollo, durante el período 1980-1994. Para diferenciar entre períodos de problemas bancarios y períodos de crisis severas, estos dos autores diferencian entre una situación de dificultades en el sistema bancario y una crisis bancaria sistémica definiendo esta última situación como aquella caracterizada por lo menos con uno de los siguientes factores: a) una relación de activos que no generan ingresos entre los activos totales del sistema bancario que excede el 10%, b) el costo fiscal del rescate bancario alcanza por lo menos un 2% del PIB, c) los problemas del sector bancario resultan en una nacionalización en gran escala de los bancos y d) extensivas corridas bancarias, congelación de depósitos bancarios, prolongados feriados bancarios o cobros generalizado de seguros de depósitos.

Usando un modelo logit para determinar la probabilidad de la ocurrencia de una crisis bancaria, los autores arriba citados encontraron que las crisis bancarias tienden a surgir cuando el ambiente macroeconómico se debilita. Estos autores también encontraron que el aumento de los riesgos asociados con el surgimiento de problemas en el sector bancario puede ser consecuencia de elevadas tasas de inflación y elevadas tasas reales de interés. Estos dos aspectos macro tienden a aumentar la probabilidad de la ocurrencia de crisis bancarias. La liberalización financiera, la presencia de un esquema explícito de seguros de depósitos y una débil aplicación de las regulaciones están fuertemente ligadas a crisis bancarias sistémicas.

En un estudio similar al anterior, Hardy y Pazarbasioglu (1999) examinaron episodios de crisis bancarias usando una muestra de 50 países diferentes, en un esfuerzo por identificar qué conjunto de variables macroeconómicas y financieras pueden ser útiles como indicadores de alerta temprana. Estos autores observaron que una amplia caída en el crecimiento del producto y simultáneamente una expansión en el consumo, en los años precedentes a la crisis, pueden servir de indicadores de alerta de futuros problemas bancarios.

Aumentos en la tasa de interés real, una apreciación de la tasa de cambio real, una aguda reducción en el crecimiento real de las importaciones y reducción de los depósitos bancarios también surgen como señales de alerta temprana sobre la aparición de problemas bancarios. Un hallazgo interesante del estudio es que casos de crisis severas; pero contenidas dentro de las fronteras de un país, aparecen más asociadas con factores domésticos. Las amplias crisis sistémicas bancarias aparecen mayormente asociadas con factores externos.

En lo concerniente a estudios de crisis bancarias en un determinado país, es preciso citar uno de los estudios importantes sobre modelos de alertas tempranas realizado por Gonzalez-Hermosillo, Pazarbasioglu y Billings (1997) para el caso de México. Usando razones financieras estimadas de los estados financieros de cada banco y un conjunto de variables macroeconómicas, los autores antes mencionados estimaron un modelo de alerta temprana para la crisis financiera mejicana del 1994. Sus hallazgos indican que un aumento en la tasa de interés real, una reducción del nivel de actividad económica y una depreciación del tipo de cambio real son variables importantes en la determinación de la vulnerabilidad del sistema financiero mejicano.

También se determinó en este estudio que variables específicas de las operaciones bancarias y del sector como tal contribuyen a explicar la probabilidad de una quiebra bancaria; mientras que las variables macroeconómicas ampliamente determinan el horizonte de tiempo de la crisis o la quiebra bancaria. Finalmente, en el citado estudio se construye un índice general de fragilidad del sistema bancario, el cual es calculado en base al grado de fragilidad estimada de cada banco individual.

En otro artículo González‐Hermosillo (1999) modela la fragilidad bancaria como una función de riesgo de mercado, riesgo crediticio, y riesgo de liquidez. Diferentes indicadores de fragilidad bancaria fueron propuestos. Sin embargo, el índice de cobertura del banco, calculado como la relación entre: el capital accionario, mas las reservas de cartera, menos prestamos morosos, dividido por los activos totales, fue finalmente seleccionado como el principal indicador de fragilidad bancaria. En el caso de los Estados Unidos los bancos son clasificados como frágiles o con problemas; si la razón de cobertura es cero o negativa.

En el caso de los bancos mejicanos y colombianos el valor extremo positivo de este indicador se establece en 1.5%, debido a una definición mas restringida de los préstamos morosos, a la definición utilizada en los Estados Unidos. Aún mas, un banco es clasificado “fallido” si la intervención del banco central fue requerida en algún momento en el tiempo. Como resultado de esto, en la muestra de bancos de este estudio, los bancos pueden ser clasificados como “fallidos” una vez; pero puede tener múltiples ocurrencias de problemas.

Para estimar la probabilidad de que un banco enfrente problemas o colapse un modelo logit de efecto fijo para datos de panel fue utilizado. Los resultados del análisis indicaron que una elevada relación de préstamos morosos, con relación al total de activos, y una reducida razón del capital, sobre el total de activos son fuertes indicadores sobre futuros problemas bancarios.

Ahumada y Budnevich (2001) intentaron construir un modelo de alertas tempranas que capturara fragilidad financiera en un ambiente de no crisis; como ha sido el caso del sistema financiero de Chile en la década de los noventa. Los autores argumentan que aún cuando el sistema financiero chileno es estable, es posible identificar grupos de bancos menos estables, que a la vez permitan detectar fragilidades latentes en el sistema bancario. Dos medidas diferentes de fragilidad son utilizadas: a) la razón de créditos morosos sobre el total de la cartera, b) el margen de la tasa de interés interbancaria. En su modelo la fragilidad financiera es una función de varias variables específicas de las operaciones bancarias y un conjunto de variables macroeconómicas.

Los autores mencionados en el párrafo anterior encontraron que aumentos en los niveles de capital tiende a disminuir la fragilidad bancaria, y estos autores argumentan que este hallazgo brinda soporte a la creciente tendencia en las regulaciones bancarias que requiere mayor capitalización de la banca, para mejorar los niveles de solvencia de estos intermediarios. Los resultados de este estudio también indican que tasas de interés elevadas también aumentan la fragilidad bancaria, y que el efecto de tasas de interés elevadas luce persistente en el tiempo. La tasa de crecimiento de los préstamos también aparece como un factor importante en la explicación de la fragilidad bancaria. Sin embargo, bancos que muestran un rápido crecimiento en los préstamos no muestran problemas de inmediato, sólo unos pocos meses después.

3. Marco actual de regulación y supervisión del sistema bancario dominicano

El Banco Central de la República Dominicana y la Superintendencia de Bancos fueron creados en 1947. Sin embargo, no es hasta noviembre del 2002 cuando el Código Monetario y Financiero (Ley 183-02) claramente definió los objetivos y responsabilidades de estas dos entidades. La supervisión del sistema financiero nacional fue delegado a la Superintendencia de Bancos la cual recientemente ha dado pasos con el objetivo de establecer nuevos mecanismos de monitoreo y supervisión de las actividades bancarias y de otras instituciones financieras. Con este objetivo en la mira, consultoría externa ha sido buscada para ayudar en el desarrollo de mecanismos efectivos de supervisión “Off‐Site” y “On‐Site”, y para mantener las prácticas de supervisión y regulación de acuerdo con normas internacionales.

Es reconocido que la supervisión en sitio (“On-Site”) es usualmente una forma más eficiente de identificar con mayor grado de amplitud, la naturaleza de los problemas enfrentados por los bancos, “… Esta es por otra parte una forma cara y en ocasiones se convierte en un proceso gradual. De hecho, dependiendo del tamaño y las complejidades de una institución, puede tomar meses antes de que los supervisores tengan una idea clara de las condiciones financieras de un banco”(Ahumada y Budnevich, 2000, pág. 2). En ese sentido, la supervisión fuera de la institución (“Off-Site”) basada en el análisis previo de una serie de indicadores específicos de las operaciones bancarias, y sus pronósticos, de forma similar al sistema CAMEL para evaluación de bancos en los Estados Unidos, puede ser una herramienta muy útil, y costo-efectiva para alertar a la autoridades sobre posibles quiebras o problemas bancarios2.

Informaciones obtenidas por los autores detectaron la existencia de intentos previos de adoptar el sistema CAMEL en el país; pero no se mantuvieron los esfuerzos por convertirlo en una herramienta crítica en la supervisión bancaria. Nuestro estudio reconoce la importancia de las variables consideradas por el sistema CAMEL en la construcción de un modelo de alertas tempranas pero adopta una metodología más amplia al tomar en consideración variables macroeconómicas, que pueden tener influencia general sobre la fragilidad del sistema bancario nacional. Debe ser mencionado, que actualmente la Superintendencia de Bancos está considerando el establecimiento de los lineamientos básicos de Basilea para supervisión bancaria efectiva con el objetivo de fortalecer el sistema de supervisión y promover la solídez del sistema financiero.

4. Breve vistazo sobre el sistema bancario de la República Dominicana

Worrell, Cherebin y Polius-Mounsey (2001) publican una revisión del sistema financiero del área del Caribe. Ellos señalan que admirablemente el sistema financiero caribeño se ha mantenido libre de contagio con crisis bancarias del resto del mundo; aún cuando algunos países caribeños han registrado períodos de inestabilidad financiera. Estos períodos de inestabilidad no han coincidido con inestabilidad financiera a nivel internacional. Los autores señalan que los bancos comerciales son las instituciones dominantes en todos los países del área. Compañías financieras, bancos hipotecarios, fondos de pensiones, bancos de desarrollo, firmas de seguros y cooperativas de crédito poseen menor participación en el mercado.

La intermediación financiera en la República Dominicana, conjuntamente con Haití y Surinam, es considerada menos desarrollada en comparación con otros países del área. La relación de pasivos domésticos bancarios sobre el PIB para estos tres países está por debajo del 20%, indicando una reducida penetración de los servicios financieros en estas economías. Los autores también reportan que las operaciones bancarias en los países caribeños están altamente concentradas en pocos bancos. Sólo en Haití y República Dominicana hay alrededor de unos doce bancos. Algunos detalles adicionales sobre la concentración del sector en la República Dominicana pueden ser encontrados en Veloz (2003).

El sistema bancario del país ha registrado grandes cambios desde principios de los noventa. Estos cambios han implicado la transformación de una banca especializada hacia la banca múltiple. Esta puede ofrecer una amplia gama de servicios a sus clientes bajo el techo de una única organización financiera (productos de banca comercial, préstamos hipotecarios, tarjetas de crédito, operaciones de cambio de monedas y otros servicios financieros). Esta transformación se realizó acompañada de fusiones y adquisiciones, así como también con la salida de algunos intermediarios que no podían ya competir en el mercado. El sistema bancario dominicano ha sido, y continúa siendo, altamente concentrado. La misma características se observa en las asociaciones de ahorro y préstamos (Veloz, 2003). En Diciembre del 2003 unas 138 instituciones financieras reportaban sus operaciones a la Superintendencia de Bancos. De este total, 13 eran bancos comerciales, 18 asociaciones de ahorro y préstamo, 16 bancos de desarrollo y 63 financieras.

Al cierre del año 2003, el total de activos del sistema bancario nacional alcanzó la cifra de RD$345,753 millones. El 79% de la anteriormente indicada cifra esta registrado en los estados de la banca comercial múltiple y asciende a RD$272,137 millones. En adición, la banca múltiple administra el 83% del total de los depósitos en el sistema financiero nacional. Los dos bancos más grandes del país, Banco de Reservas y Banco Popular, registran el 22 y 18 por ciento del total de los activos del sistema bancario3.

5. Descripción de los datos

En la construcción de un modelo de alertas tempranas sobre posibles problemas bancarios, esta investigación utiliza el marco conceptual discutido por González‐Hermosillo (1996, 1999) en el cual los problemas bancarios son descritos como una función de riesgo de mercado, riesgo de crédito y riesgo de liquidez. En adición, algunas variables macroeconómicas y otras específicas del sector bancario son incorporadas en el modelo en un esfuerzo por integrar aspectos micro y macroeconómicos al tratar de pronosticar problemas en el sector financiero.

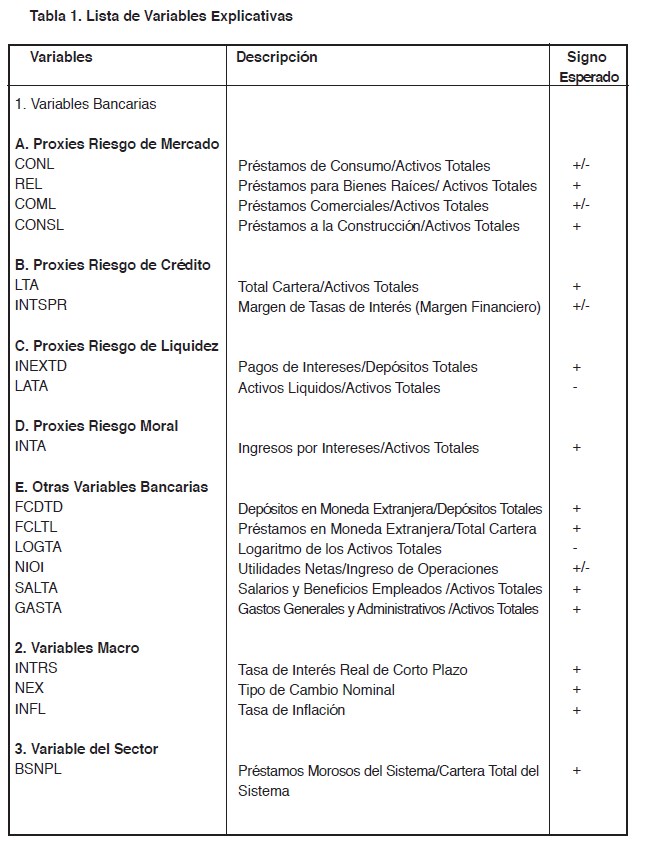

La lista de las variables seleccionadas se determinó inspirada en la literatura revisada. Los datos específicos a las operaciones bancarias fueron obtenidos de los informes analíticos que conforman la base de datos sobre los estados financieros que procesa el Banco Central. La frecuencia temporal de los datos es trimestral y cubre el período comprendido entre Enero 1996 y Diciembre 2003. Los datos relacionados con las variables macroeconómicas fueron obtenidos también de la base de datos publicado por el Banco Central de la República Dominicana. Un resumen de todas las variables con el signo esperado se presenta en la Tabla 1.

5.1 Datos específicos de la Banca

El primer grupo de variables explicativas sirve como “Proxy” para capturar riesgo de mercado, y este conjunto incluye préstamos de consumo (CONL), préstamos para bienes raíces (REL), préstamos comerciales (COML) y préstamos para construcción (CONSL). Todas las variables antes listadas son tomadas dividiéndolas por el total de activos. Estas razones ayudan a medir riesgo de mercado ya que permiten observar que tan fuertemente concentrada puede estar la cartera de un banco en sectores de rápido crecimiento, o en sectores que dependen de las condiciones del ciclo económico (González‐Hermosillo, 1999, pág. 21).

El segundo grupo de variables se incluye para capturar riesgo de crédito (“default risk”). Préstamos sobre el total de activos (LTA) y margen de intermediación para cada banco (INTSPR) son las variables incluidas en este grupo. En términos generales, una elevada participación de la cartera en el total de activos puede indicar un rápido crecimiento de los préstamos con controles internos débiles.

Para atrapar señales de riesgo de liquidez, gastos en pagos de intereses sobre depósitos totales (INEXTD) y activos líquidos sobre el total de activos (LATA) constituyen las variables utilizadas. Tasas relativamente elevadas sobre los depósitos pueden indicar problemas de liquidez dentro del banco o un aumento en la percepción de riesgo acerca del banco. Una cantidad relativamente pequeña de activos líquidos puede enviar señales sobre la capacidad del banco para responder a grandes retiros de depósitos. Una forma de captar riesgos morales es incluyendo la relación de ingresos por intereses sobre los activos totales (INTA) de la misma forma propuesta por González-Hermosillo quienes usaron esta variable en los estudios realizados en México y Colombia.4 Los autores antes mencionados indican que “…riesgos morales pueden estar asociados con cargos realizados por adelantado, comisiones e intereses elevados para renovaciones de préstamos, aún cuando la probabilidad de cobrar el préstamo mas adelante luce reducida” (pág. 22). Debemos hacer notar que países con sistemas de supervisión y esquemas legales débiles están más propensos a enfrentar mayores problemas de riesgos morales.

Finalmente, varias variables específicas de las operaciones bancarias son también incluidas para incorporar los riesgos de sustitución de depósitos en pesos por depósitos en dólares, riesgo cambiario, eficiencia, rentabilidad y tamaño. Depósitos en moneda extranjera sobre el total de depósitos (FCDTD), préstamos en moneda extranjera sobre el total de la cartera (FCLTL), el logaritmo de los activos totales (LOGTA), utilidades sobre ingresos de operaciones (NIOI), salarios y beneficios pagados a los empleados sobre activos totales (SALTA) y gastos generales y administrativos sobre activos totales (GASTA) son las variables incluidas en este último grupo.

5.2 Variables macroeconómicas y datos del Sector Bancario

La forma de medir los efectos de los cambios en las condiciones económicas del país se efectúa incorporando otro grupo de variables explicativas. Elevadas tasas de intereses reales de corto plazo (INTRS) pueden afectar negativamente a firmas con elevados niveles de endeudamiento. La tasa de interés real de corto plazo es utilizada para capturar los efectos de potenciales choques de tasas de interés en la economía. Variaciones en el tipo de cambio nominal (NEX) pueden afectar la competitividad del país, en los mercados internacionales, así como también los beneficios de la banca aumentando la morosidad de los préstamos otorgados en moneda extranjera. En adición, una elevada tasa de inflación (INFL) tiene un efecto negativo sobre la economía y el sistema bancario en general. La tasa de inflación en este estudio es utilizada como una medida de fallas en la administración de la política monetaria. Como medida de fragilidad bancaria, se introduce la relación entre los préstamos morosos sobre los préstamos totales del sistema entre el total de la cartera del sistema (BSNPL).

6. Metodología

Dos vías diferentes han sido tomadas para efectuar el análisis empírico en este estudio. Siguiendo el método utilizado por Ahumada y Budnevich (2001) donde como medida de fragilidad e identificación de problemas en el sistema bancario se utiliza la tasa de morosidad (relación entre los préstamos morosos y la cartera total). Debe señalarse que la tasa de morosidad identifica como bancos con problemas a aquellos con mayor proporción de préstamos morosos en sus carteras. Estudios previos han utilizado también la tasa de cobertura del banco. Esta se define como la relación entre la suma del capital accionario mas las reservas por pérdidas en cartera menos los préstamos morosos dividido entre el total de activos.

La tasa de cobertura tiene la ventaja que “…permite la posibilidad que dos bancos con igual tasa elevada de morosidad estarían en posiciones diferentes si uno se ha aprovisionado con mayores reservas de cartera o tiene mayor base de capital” (González-Hermosillo, 1999, pág. 25). Sin embargo, para el caso de la República Dominicana, la utilización de la tasa de cobertura está muy restringida dado que en el país está permitido diferir la conformación de reservas de cartera.

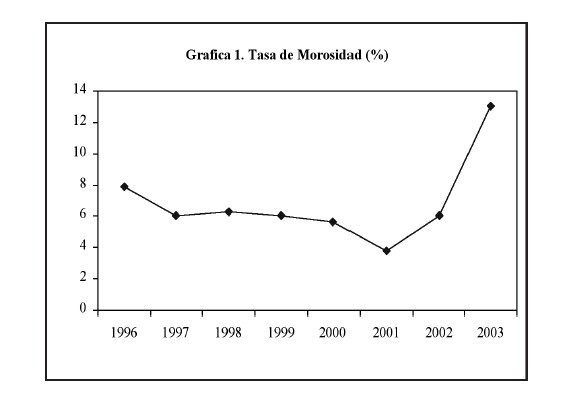

La Gráfica 1 muestra la relación entre los préstamos morosos sobre la cartera total (NPLTL) para el sector bancario dentro del período 1996-2003. Esta Gráfica muestra como, a partir del 2001, esta relación ha ido en aumento desde su tasa mas baja del período, aproximadamente 3.78%. Sin embargo, no fue hasta el 2002 cuando esta relación experimentó un cambio dramático elevándose de un 6% a un 13.07%, aproximadamente, en el 2003. Usando datos de panel, con observaciones trimestrales de cada banco, una regresión colectiva se estimó de la siguiente forma:

Y i,t = ∝ i, t + b X i, t-1 + e i, t

i = 1…N ; t = 1…T

Donde Yi,t es la variable dependiente medida como la relación entre los préstamos morosos sobre el total de la cartera. X i, t-1 representa el vector de variables explicativas, tomadas con un período de retraso. N es el número de bancos en la muestra y T es el número de trimestres dentro del período de la muestra. La regresión múltiple asume que los cambios parciales de la variable dependiente con relación a las variables explicativas son constantes; pero el intercepto pueden variar para cortes transversales, para los diferentes bancos incluidos en la muestra.

7. Resultados empíricos

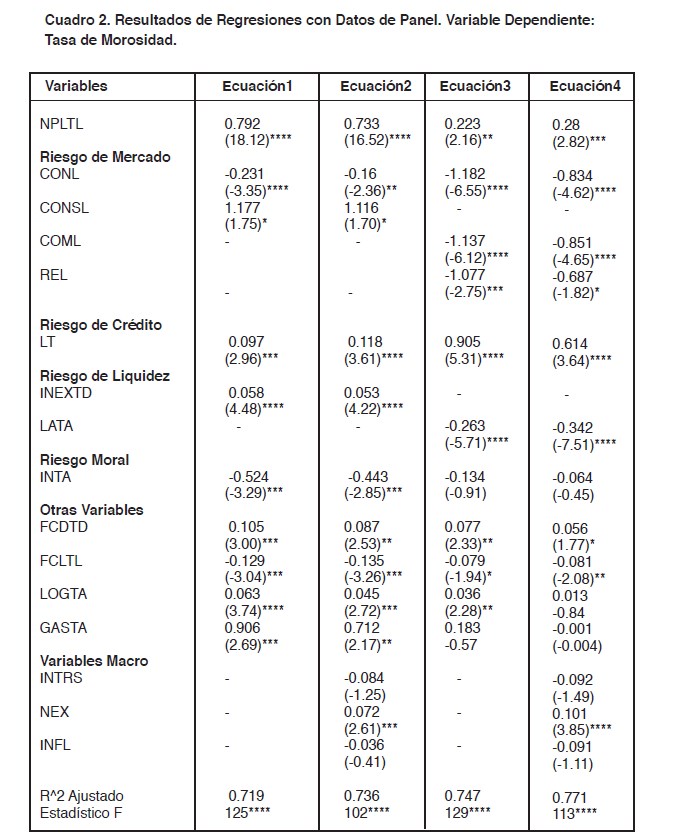

Los resultados de las regresiones se muestran en la Tabla 2. Debemos hacer notar que las variables reportadas en las ecuaciones son aquellas con mayor poder de predicción en el modelo. Aún así, otras variables “proxies” alternativas fueron consideradas; pero se determinó que estas no cambiaron los resultados previamente alcanzados. La Tabla 2 presenta que todas las variables correspondientes a las operaciones específicas de los bancos introducidas en la Ecuación 1 son significativas en explicar el comportamiento de la tasa de morosidad (potenciales problemas bancarios) con un trimestre de anticipación.

Por otro lado, un elevado porcentaje de préstamos al consumidor en la cartera total del banco (CONL) tiende a reducir la tasa de morosidad; mientras que una elevada participación de préstamos a la construcción (CONSL) tiene efecto contrario. Aunque este resultado debe ser sometido a pruebas adicionales dado el bajo nivel de significación del coeficiente correspondiente (10%). Es muy posible que bancos con elevados porcentaje de préstamos a la construcción en sus carteras tengan mayor proporción de préstamos morosos, confirmándose la naturaleza cíclica del sector construcción.

La relación entre la cartera total sobre el total de activos (LTA), la cual es introducida como “proxy” para medir riesgo de crédito, muestra un coeficiente positivo y estadísticamente significativo (0.01%). Este resultado sugiere que bancos con rápido crecimiento de sus préstamos y expansión de la cartera también tendrán una elevada proporción de préstamos morosos. El signo correspondiente al coeficiente de la variable gastos por intereses sobre el total de depósitos (INEXTD) es positivo y significativo consistentemente con expectativas previas. Esto indica que bancos con un elevado gasto por intereses tendrán, con mayor probabilidad, que enfrentarse a problemas de liquidez, y experimentar situaciones problemáticas debido al probable incremento de la tasa de morosidad. Tal como Ahumada y Budnevich señalaron “…esto también tiene sentido si consideramos que las instituciones con mayor nivel liquidez tienden a ser mas adversas al riesgo” (pág.12, 2001).

La Ecuación 1 también muestra que el tamaño del banco es un factor importante en explicar el futuro deterioro de la calidad de la cartera del banco. Específicamente, se ha encontrado que los bancos mas grandes tienen mayores riesgos de deterioro de la cartera, y en promedio, poseen una mayor proporción de préstamos morosos en sus carteras. Mas aún, y como podría esperarse, bancos con una elevada relación de gastos generales y administrativos sobre el total de activos (GASTA) lucen menos eficientes y con mayor número de préstamos morosos en sus carteras.

La relación de depósitos en moneda extranjera sobre el total de depósitos (FCDTD), la cual ha sido introducida en la regresión como una forma de atrapar el efecto que tiene la sustitución de depósitos en moneda nacional por depósitos en moneda extranjera, a nivel de banco, contribuyen a aumentar las posibilidades de riesgos de futuros problemas . Los resultados empíricos muestran un coeficiente positivo, y estadísticamente significativo, para la variable antes descrita. La sustitución de depósitos en pesos por depósitos en dólares es un factor importante entre los que influyen en la fragilidad del sistema bancario.

Sorprendentemente, la relación de préstamos en moneda extranjera sobre el total de la cartera (FCLTL), la cual es utilizada para incluir riesgo cambiario, presenta un coeficiente negativo y estadísticamente significativo. Este resultado contradictorio se puede explicar por deficiencias en reportar los préstamos vencidos en moneda extranjera. Este argumento adquiere mas fuerza al observa que el coeficiente correspondiente a la variable tipo de cambio (NEX), mostrado en la Ecuación 2 es positivo. Esto indica que en momentos que el peso se devalúa, debemos esperar un incremento en los préstamos con retrasos en pagos. De las tres variables macroeconómicas introducidas en la Ecuación 2, la variable correspondiente al tipo de cambio es la única variable con coeficiente estadísticamente significativo.

En la Ecuación 3 se introducen un grupo de variables “proxies” para cuantificar riesgos de liquidez. La relación de préstamos comerciales sobre total activos (COML), préstamos para bienes raíces sobre total de activos (REL) y liquidez sobre activos totales (LATA). Los resultados que se obtienen al introducir las relaciones préstamos de consumo, comerciales y para bienes raíces lucen asociados con una baja proporción de préstamos morosos en la cartera del banco. En adición, el coeficiente correspondiente a la variable liquidez sobre activos totales (LATA) presenta el signo esperado, y es estadísticamente significativo. Una vez más, bancos con mayores niveles de liquidez lucen menos propensos a enfrentar problemas de morosidad. La mayoría de las variables restantes mantienen el signo esperado y nivel de significación.

Finalmente, la Ecuación 4 introduce las variables macroeconómicas antes mencionadas. Tal como fueron los resultados de la Ecuación 3, solamente la variable correspondiente al tipo de cambio resulta significativa en explicar futuro deterioro en la calidad de la cartera de los bancos.

8. Conclusiones

En el presente trabajo hemos intentado proveer información sobre la contribución marginal de las características específicas de las operaciones de la banca, variables macroeconómicas y variables que reflejen actividades del sector bancario en conjunto en explicar los cambios en la tasa de morosidad y la probabilidad de causar problemas bancarios. Estimando ecuaciones diferentes, varios aspectos interesantes han surgido con relación a la fragilidad del sistema bancario de la República Dominicana.

Nuestros resultados indican que las variables utilizadas para capturar riesgo de mercado, riesgo de crédito y riesgo de liquidez son significativas para explicar factores que inciden en la fragilidad del sector bancario, y en la ocurrencia de problemas bancarios futuros. Específicamente, nosotros hemos encontrado que una elevada proporción de préstamos a consumidores y comerciales, en la cartera de crédito, tiende a reducir la tasa de morosidad; mientras que la evidencia empírica señala que lo contrario se aplica a la proporción de préstamos a la construcción. En adición, aquellos bancos para los cuales se observa un crecimiento rápido de los préstamos tienen una mayor proporción de préstamos vencidos; mientras que los bancos con mayores niveles de liquidez registran menor probabilidad de aumentos en la tasa de morosidad.

Bancos grandes con una participación elevada de gastos generales y administrativos sobre los activos totales presentan mayores riesgos de deterioro de su cartera. En los resultados obtenidos, con la introducción en las regresiones de tres variables macroeconómicas, sólo el tipo de cambio luce tener un efecto significativo en la fragilidad bancaria. Durante períodos de devaluación del peso debe esperarse aumentos en la tasa de morosidad a nivel de bancos, en forma individual.

Los resultados antes indicados fueron confirmados en las estimaciones realizadas con el modelo logit, en la segunda parte del análisis, que será publicada en otro artículo. Las implicaciones de este estudio proveen información importante a los reguladores y supervisores del sistema bancario. Los reguladores necesitan considerar los efectos que los cambios en las condiciones macroeconómicas tienen sobre el sector bancario cuando se diseña la política monetaria. Los supervisores, por otra parte, tienen que monitorear más de cerca y dirigir sus recursos limitados hacia aquellos bancos donde las debilidades son más probables de ser encontradas.

Hasta la fecha y la información publicada disponible, este estudio es el primero que enfrenta el examen del sistema bancario de la República Dominicana, en una manera sistemática. Dada las conocidas debilidades del sistema de reportes financieros en el país, los resultados tendrán que ser contrastados por futuras investigaciones. Sin embargo, los esfuerzos por mejorar la calidad de los reportes financieros no deben ser postergados, al igual que más investigaciones sobre los factores que inciden sobre la fragilidad del sistema bancario, y cómo se puede prevenir que los problemas bancarios se conviertan en sistémicos.

Notas

- CAMEL sistema de rating que fue establecido en 1979 por la agencia reguladora de los Estados Unidos para ayudar a identificar instituciones que necesitaban supervisión cercana. Cada institución financiera es clasificada de acuerdo a cinco criterios diferentes de solidez relacionados con: Capital, Assets, Management, Equity and Liquidity.

- Basado en datos publicados por la Superintendencia de Bancos en Enero 31, 2003

- Una mejor medida puede ser la relación entre préstamos a relacionados sobre los activos totales. Esta información no aparece en las estadísticas bancarias procesadas por el Banco Central.

Referencias

Ahumada, A.C and C. Budnevich. (2001). “Some Measures of Financial Fragility in the Chilean Banking System: An Early Warning Indicators Application”. Central bank of Chile, No. 117, pgs 1-23.

Demirguc-Kunt, A., and E. Detragiache. (1998). “The Determinants of Banking Crises in Developing and Developed Countries”. IMF Staff Papers, Vol. 45, No. 1. Washington: International Monetary Fund (March).

Gonzalez-Hermosillo, B. (1999). “Determinants of Ex-Ante Banking System Distress: A Macro-Micro Empirical Exploration of Recent Episodes”. IMF Working Paper 33. Washington: International Monetary Fund (March).

Gonzalez-Hermosillo, B., C. Pazarbasioglu and R. Billings. (1996). “Banking System Fragility: Likelihood versus Timing of Failure: An Application to the Mexican Financial Crisis”. IMF

Working Paper 142. Washington: International Monetary Fund (December).

Hardy, D.C and C. Pazarbasioglu. (1999). “Determinants and Leading Indicators of Banking Crises: Further Evidence”. IMF Staff Papers Vol. 46, No. 3. Washington: International Monetary Fund (September/December).

Hohohan, P., and D. Klingebiel. (2000). “Controlling the Fiscal Costs of Banking Crises”. World Bank Policy Research Paper, No. 2441. World Bank (September).

Veloz, Alberto (2003). “La Banca Dominicana y los Márgenes de Inter86

mediación”. Ciencia y Sociedad. Vol. XXVIII, No. 2. Abril-Junio. Págs. 229-252.

Veloz, Alberto (2003). “Márgenes de Intermediación y Concentración de Mercado: las Asociaciones de Ahorro y Préstamo en la República Dominicana”. Ciencia y Sociedad. Vol. XXVIII, No. 2. Abril-Junio. Págs. 206228.

Worrell, D., D. Cherebin and T. Polius-Mounsey. (2001). “Financial System Soundness in the Caribbean:An Initial Assessment”. IMF Working Paper 123. Wahington: International Monetary Fund (August).