La administración como ciencia aplicada y sus técnicas y enfoques

La administración como ciencia aplicada a las organizaciones, es decir, desde que aparecieron los primeros planteamientos y estudios con base científica, lleva más de 100 años. Desde entonces, han surgido muchas y variadas escuelas, modas, técnicas, enfoques y modelos directivos para manejar a la empresa, que bien podría un ejecutivo perderse a la hora de decidir cual utilizar para un propósito determinado.

Bajo el concepto Pensamiento Administrativo se han agrupado todas estas ideas, escuelas, modas, técnicas y enfoques que han surgido en la administración como disciplina aplicada a las organizaciones.

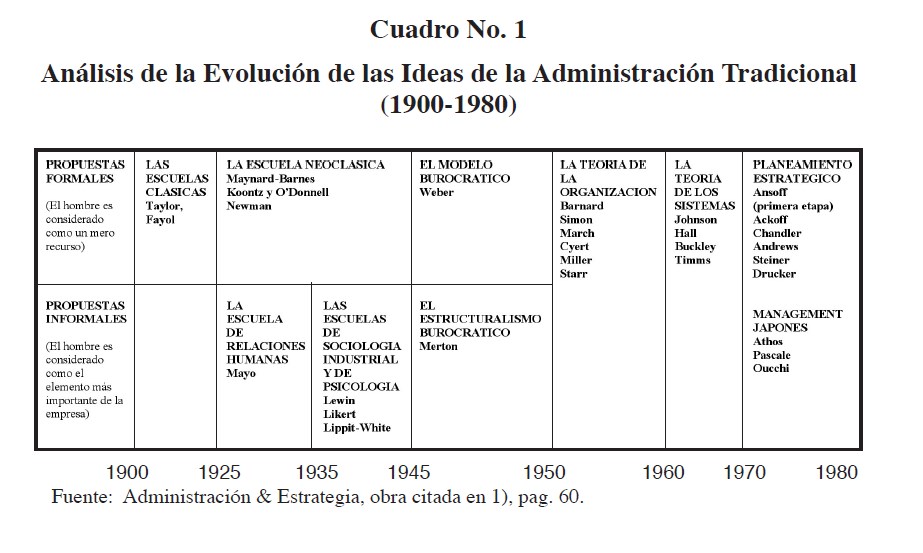

La evolución de la administración ha sido ampliamente documentada y estudiada. El libro Administración & Estrategia1, que forma parte de esa literatura administrativa, recoge esta evolución y resume en un cuadro titulado “Análisis de la Evolución de las ideas de la Administración Tradicional (1900-1980)”, las más importantes de las surgidas en la administración como ciencia aplicada, en las que, lógicamente, están insertas las técnicas y los enfoques. Por considerarlo edificante respecto a la cronología del surgimiento de estas ideas en ese proceso evolutivo al cual nos hemos referido, se reproduce como cuadro No.1.

Obviamente que cuando se trata de análisis evolutivos las fechas o períodos de los acontecimientos deben tomarse como puntos de referencia, no como momentos específicos de su surgimiento o evolución. Y esto debe tenerse muy en cuenta en los eventos socio-económicos-administrativos que se exponen en este trabajo.

El producto del pensamiento administrativo: las herramientas técnicas como instrumentos de trabajo de la gerencia

El pensamiento administrativo tiene como natural y máxima “producción intelectual” la creación de técnicas y enfoques (criterios) que aplicados en forma sistemática y objetiva en el quehacer gerencial, se convierten en sus herramientas o “instrumentos” de trabajo y sustenta el proceso de toma de decisiones. Se agrupan en tres grandes categorías de acuerdo a su contenido y área de aplicación: financieras, contables y administrativas.

Las técnicas y enfoques son creados por el pensamiento administrativo cuando tratan de dar respuesta a la necesidad de manejar eficientemente los recursos financieros, tecnológicos, humanos y de información de la organización, ya sea frente al impacto de las variables externas (economía, mercado, legislación, etc.) o internas.

Lógico es, entonces, que reflejen en su base conceptual y aplicabilidad, las condiciones socio-económicas, de mercado y de geopolítica, que tienen predominio en la actividad socioeconómica de la etapa de la humanidad en que ellas han surgido y que envuelven a la organización como sistema abierto. Esto es algo parecido a lo que pasa en el arte como expresión humana.

Las obras musicales, de la pintura o escultura, reflejan, en gran medida, las condiciones socio-económico-políticas de la época en que fueron creadas; por eso se pueden identificar por estilos o períodos.

De las herramientas gerenciales

La administración como disciplina con base científica surge en la segunda etapa de la llamada Revolución Industrial ‐siglo XIX y parte del XX‐ como una respuesta a la necesidad de manejar con criterios técnicos el crecimiento de la producción en masa.

De ahí en adelante, el pensamiento administrativo ha producido cientos de herramientas técnicas y enfoques para dar respuestas a las diferentes necesidades que surgen en la empresa como sistema abierto al contexto, según indicamos antes.

Como expresiones que tratan de manejar el entorno socioeconómico de las empresas, las técnicas y enfoques están insertos en las características que identifican las etapas evolutivas de la sociedad humana. Son un reflejo de ellas.

Las Etapas Evolutivas de la Sociedad Humana, en la interpretación de Alvin Toffler

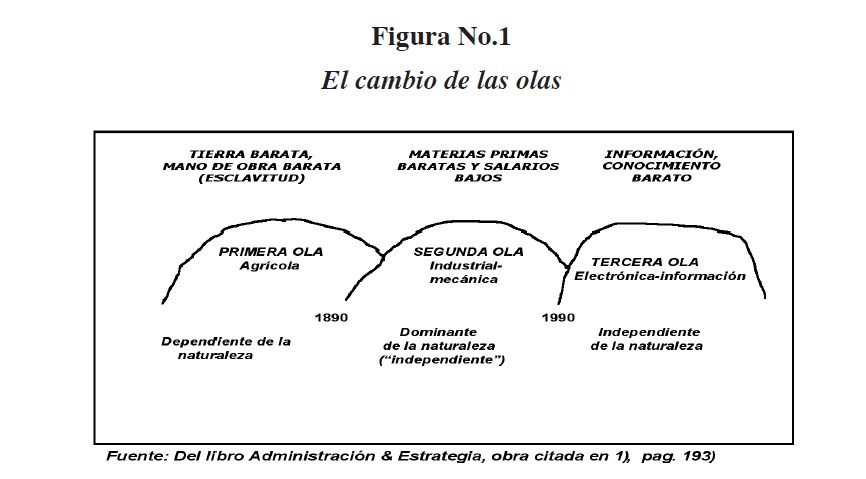

En su libro La Tercera Ola, Toffler2, hace un interesante análisis de la evolución socio‐económica de la sociedad humana. Se apoya en la idea figurada de las olas (ya usada anteriormente por otros pensadores) para su interpretación de las etapas evolutivas de la humanidad que él establece en tres: la sociedad agraria, la industrial y la actual, de la información. Las etapas, como las olas, se entrecruzan, las que mueren y las que surgen, coexistiendo los inicios de una con los finales de la anterior.

El entrecruce de las olas en la interpretación de Toffler, los autores de Administración & Estrategia, citada, lo esquematizan como se indica en la figura No. 1.; las fechas del surgimiento de cada oleada deben tomarse como marco de referencia, por supuesto.

Con base en esa figura interpretamos que desde su gestación, los efectos más definidos de la segunda ola, la de la sociedad industrial, se sienten en las últimas décadas del siglo XIX (1890), período a partir del cual podemos definir el concepto de empresa como ente organizacional. Los efectos de su etapa de declive se empezaron a sentir en las últimas tres décadas del siglo XX, coincidiendo e interactuando con la gestación de la tercera ola o tercera etapa evolutiva de la humanidad: la de la información o era del conocimiento.

Impacto en las empresas

El entrecruce de ambas olas trae consigo una turbulencia en los mercados que implican amenazas, pero también oportunidades para las empresas que tienen negocios con las características de la oleada industrial y oportunidades para las nuevas empresas que trae la oleada de la información.

La famosa interpretación de Toffler sobre las etapas evolutivas de la humanidad, nos pareció interesante, actualizada, pero sobre todo ilustrativa, en cuanto su análisis se extiende ampliamente al impacto que el recambio de las oleadas sociales produce en las empresas, mercados y consumidores.

Por esta razón el contenido de esta exposición se apoya en esas ideas, ya que nos permiten contextualizar, de una manera generalizada, la evolución de técnicas y enfoques producidos por el pensamiento administrativo en las últimas dos etapas de la sociedad humana como respuestas a esos impactos, preferible a un recorrido cronológico o por enfoque del pensamiento administrativo. La empresa es un ente socio-económico y por ello, no se puede desvincular del contexto que la rodea.

De las técnicas y enfoques de la sociedad industrial a las de la sociedad de la información: contexto socio-económico causal del surgimiento de sus técnicas y enfoques

Sociedad industrial

La Revolución industrial es el evento socio‐económico que impulsa el cambio de la sociedad agraria a la sociedad industrial. En la primera etapa de la misma ‐comprendida entre 1780 y 1860‐ el manejo de los recursos de la producción ‐materiales, mano de obra, capital‐ se ejecutaba sin una base técnica específica.

Con el desarrollo de máquinas de vapor más capaces, de la industria textil, metalurgia y siderurgia después, se incrementó la producción en masa y la mano de obra. Ambos se tornaron inmanejables sobre base empírica. Esta circunstancia es conocida como la segunda etapa de la Revolución Industrial; sus estudiosos la ubican entre los años 1895 y 1930 ‐finales del siglo XIX y parte del XX‐. De acuerdo con la figura No. 1 aquí se identifican los efectos más definidos de su pleno desarrollo de la oleada industrial.

Es precisamente la necesidad de manejar una producción en serie cada vez más creciente la que propicia el surgimiento de la administración como disciplina profesional con base científica. El éxito del proceso de industrialización dependía del desarrollo de métodos para manejar el crecimiento industrial y la mano de obra.

Taylor y Fayol, con sus investi gaciones, aportaron las primeras teorías y técnicas surgidas en esos tiempos tendentes a manejar los problemas derivados del proceso fabril. De ahí que las primeras técnicas emanadas del pensamiento administrativo estuviesen asociadas a la función producción que era la actividad predominante en la organización: sistemas, procedimientos, tiempo y movimiento, estándares de producción, incentivos al personal, etc.

La contabilidad como técnica ya tenía siglos de estar presente en los entes económicos. También la de costos, aunque con menos antigüedad, pero cuya necesidad y evolución fue impulsada por la industrialización. Su mayor desarrollo ocurre entre 1890 y 1915 y corresponden a esos años el establecimiento de su estructura básica, de los procedimientos para distribución de costos indirectos de fabricación, desarrollo de conceptos tales como valuación de inventarios, y lo más importante que ocurrió entre 1900 y 1910: la integración de la contabilidad general y la de costos.

Hacia 1910/12, se introduce en las empresas privadas la técnica presupuestal, después de su comprobado éxito en la hacienda pública, con la motivación fundamental de controlar los crecientes gastos derivados de una actividad industrial en expansión. La aplicación de la técnica se focalizaba en presupuestos anuales, es decir una planeación financiera de corto plazo.

Frederick Gluck3 plantea que la presupuestación fue la primera forma de planeamiento en las empresas, cuyo enfoque era financiero, evidentemente.

El impacto de la automatización de la producción, con la cadena de montaje de Ford, volvió infuncional la aplicación de muchas técnicas surgidas bajo los enfoques tayloriano y fayoliano, y, por tanto, tuvieron que ser reformuladas para adaptarlas a las nuevas condiciones de los procesos fabriles.

Otras fueron descartadas por no tener aplicabilidad en ese nuevo ambiente automatizado y frente al surgimiento de otros enfoques y técnicas.

Las técnicas desarrolladas en el área de las finanzas tienen su propia historia, fuera del enfoque de este trabajo. Pero, destacamos, que como efecto de una mayor influencia del pensamiento económico en las organizaciones y de la necesidad de obtener y administrar más eficientemente el capital financiero, hacen su aparición herramientas técnicas como el análisis e interpretación de estados financieros y en 1914, el método Dupont, por citar de las más conocidas y antiguas.

Otro desarrollo técnico importante de esos años lo fue el concepto de costo estándar. La preocupación de Taylor (1903), de que no existiesen tantas variaciones en los elementos de costos, ya que dificultaban la asignación de precios y generaban fluctuaciones no deseadas en las utilidades, lo llevó a crear el concepto de costos estándar. Sus investigaciones sirvieron de base, años más tarde, al ingeniero Harrington Emerson (1908) para depurar el concepto y posteriormente al contador Chester Harrinson, para aplicarlo. Esto en 1921.

Aunque algunos investigadores señalan que hay evidencias que permiten afirmar que los costos predeterminados fueron empleados en 1928 por la empresa americana Westinghouse, la aplicación generalizada del costo estándar en las empresas fabriles como técnica más depurada, tuvo lugar en los años 50´s.

Las décadas 1920/30 vieron desarrollar grandes contribuciones técnicas por parte de los ejecutivos de la DuPont y General Motors. Muchas de las prácticas de control de gestión que aún hoy utilizamos, los ciclos de planificación y control presupuestarios, los presupuestos flexibles, por citar algunas, son desarrollos de estas empresas. Ellas son un punto de referencia obligado en la historia de la evolución de las técnicas y herramientas de la administración.

En las décadas posteriores a los 20´s se consigue una mayor productividad, lo que genera la necesidad de búsqueda de nuevos consumidores. Los mercados empiezan a desarrollarse y a estructurarse bajo el concepto de comercio internacional, hasta la segunda guerra mundial donde, consecuentemente, este crecimiento se desacelera.

Los desarrollos técnicos post segunda guerra mundial

Al freno del crecimiento y expansión de los mercados que provocó la segunda guerra mundial, le sigue un desarrollo vertiginoso del comercio en la post guerra. Esto se convierte en el siguiente foco de atención de las principales sociedades industrializadas hasta ese momento: Estados Unidos, Gran Bretaña y algunos países europeos.

La estructura organizacional empieza a hacerse compleja por el impacto del crecimiento de la actividad de comercialización, por lo que los desarrollos técnicos y enfoques de las siguientes décadas estuvieron orientados, básicamente, al manejo organizacional, al financiero y a la incipiente función de marketing.

La expansión de los negocios impulsa el cambio de la visión de corto plazo (vigente durante las primeras décadas del siglo XX) hacia la planeación financiera de largo plazo representada en presupuestos multianuales. Tuvo mucho que ver en este cambio del horizonte cronológico de la planeación financiera el desarrollo del pensamiento económico y financiero y el auge de las bolsas de valores como fuentes de financiación de la expansión económica de las empresas de los años 50´s.

En los primeros años de esa década, la planificación y control adquieren especial relevancia y el enfoque administrativo se orienta hacia la administración por área de responsabilidad, sustentado en sistemas de contabilidad y presupuestos estructurados bajo el mismo enfoque y ejercer así el control con el criterio de excepción. Esto fue la antesala a lo que unos pocos años después se estableció en la empresa como Sistema de Administración por Objetivos (APO).

Ya en 1954, bajo la batuta de Peter Drucker, se estructura la técnica de administración por objetivos como método de planeación de las actividades operacionales, evaluación y control del desempeño orientado a resultados financieros. Este enfoque administrativo se valió de la contabilidad y presupuestos por área y niveles de responsabilidad, lo cual contribuyó grandemente a definir la estructura organizacional y la identificación de las responsabilidades.

La APO surge frente a la necesidad de implementar nuevas herramientas para revertir una situación coyuntural de pérdidas operativas que para esos años experimentaba la empresa estadounidense. Aunque no es una herramienta netamente financiera, fue el intento más depurado surgido hasta ese momento, para asociar el resultado ‐financiero‐ con el desempeño gerencial.

Como una plataforma al funcionamiento de este modelo administrativo, los sistemas contables se diseñaron para responder a la identificación de esos niveles y áreas de responsabilidad en la generación de los ingresos, ejecución de los gastos y evaluación del desempeño. Estos son los inicios de la contabilidad administrativa y del surgimiento, en 1955, de la Contraloría como área encargada, en principio, de las finanzas, incluida la responsabilidad del presupuesto y de producción.

El ambiente empresarial de los años 50´s y los 60´s del siglo XX se caracterizó por: expansión de la industria, tendencia creciente de los mercados, éxito económico marcado por la eficiencia y la producción continuó dominando el contexto socio‐económico empresarial.

El desarrollo del marketing

La expansión de los mercados genera, consecuentemente, el desarrollo del marketing y con ello nuevas técnicas: el marketing mix y luego la conocida herramienta de ciclo de vida de los productos, propuestas en los 50´s por Neil H. Borden y Joel Dean, respectivamente.

El marketing irrumpe con fuerza hasta estructurarse como una función más de la organización. El reconocimiento de su importancia se expone en el reporte anual de General Electric, en 1952. Los mercados siguen en crecimiento durante el quinquenio 55-60´s y, por extensión, el marketing ganando más especialización. El concepto segmentación de mercados hace su aparición en 1956. En 1960 Jerome McCarthy, en su libro “Comercialización”, describe bajo una concepción diferente al enfoque del marketing mix planteado por Borden en los 50´s, el concepto de las 4 P´s del marketing, que se convirtió en el enfoque más popular.

La transición producción‐marketing

La expansión de los mercados crea una fase diferente en las últimas décadas de la sociedad industrial: la producción deja de ser el área predominante en las organizaciones para dar paso al marketing como su área clave. Los 60´s cierran con este cambio de principalía funcional en las empresas.

Aunque existente siempre, la competencia por los mercados apunta ya como el nuevo protagonista del ambiente empresarial desde principios de los 60´s.

El Enfoque Estratégico: Respuesta del pensamiento administrativo para manejar el ambiente competitivo de las empresas

La respuesta del pensamiento administrativo para manejar las rivalidades competitivas y la complejidad del entorno de los 60´s, fue el enfoque estratégico.

Aunque el concepto estrategia no es nuevo en la literatura universal ‐la primera aplicación del mismo, como sabemos, fue en su uso militar‐, sí lo era en su aplicación conceptual en las organizaciones como enfoque para el manejo de los negocios.

Estrategia implica imaginación, creatividad, razonamiento lógico y conocimiento. Cuando existen rivalidades, competencia, la estrategia, o forma de cómo conducirse hacia el logro del objetivo haciendo un uso más eficaz de las condiciones que están a nuestro favor, parece ser, hasta ahora, el camino a seguir.

Con la aparición de este concepto en los negocios, la planeación como función gerencial, sufre un trascendental salto cualitativo al pasar del enfoque proyección financiera en el largo plazo ‐aplicado profusamente desde los 40´s‐, (el enfoque financiero corto plazo se estuvo aplicando desde la incorporación de la técnica presupuestal hasta que fue sustituido por el enfoque financiero largo‐plazo, según se explicó antes) a incorporar la planeación de negocios en el largo plazo a través del análisis de las alternativas estratégicas.

Con ello, la planeación se estructura como un sistema dentro de la organización, el proceso se segmenta en dos sub-procesos de naturalezas distintas y dimensiones cronológicas diferentes, pero vinculados entre sí e intrínsecamente interdependientes: la planeación estratégica o proceso de negocios destinado a manejar mercados y ambiente externo, ejecutable en el largo plazo, y la planeación táctica u operacional, o proceso financiero, ejecutable en el corto plazo. Esta última responsable de cerrar la brecha entre lo que queremos ser y cómo lo vamos a alcanzar.

Por consiguiente, la separación del planeamiento estratégico del planeamiento financiero (forma de planeamiento desde que la técnica presupuestal fuera introducida en 1910/12), es uno de los pasos de avances más significativos que trae el enfoque estratégico a la organización, por cuanto define y encuadra en su justa dimensión, pero a la vez integra, a cada agente organizacional participante en el proceso.

El proceso estratégico produce La Estrategia Empresarial y el proceso financiero, Los Presupuestos. Este enfoque ha regido la actuación empresarial desde los años 60´s.

El desarrollo del proceso de negocios se orienta hacia el plan de negocios ‐business planning‐ bajo el concepto de cartera de negocios, en el ámbito producto‐mercado. Había nacido la planeación estratégica y con ella La Estrategia, a juicio de algunos estudiosos del tema, el “Santo Grial” de la década de los 60´s.

En consecuencia, la planeación como función básica del proceso administrativo, empieza a dimensionarse y estructurarse como un proceso complejo y tecnificado, incorporando los elementos intrínsecos del concepto estrategia: análisis del ambiente, desarrollo de acciones tácticas orientadas a maximizar las fortalezas, minimizar las amenazas y aprovechar las oportunidades y con ello poder competir en los altamente competitivos mercados de los 60´s.

La planeación estratégica como proceso conducente a la definición de la estrategia explícita, se sustentaba en las nuevas técnicas surgidas bajo este concepto, sin olvidar las provenientes de otras disciplinas que apoyan a la administración como ciencia social, en particular las financieras. Y en la medida en que fueron surgiendo nuevas técnicas de proyección, simulación, análisis de escenarios, matrices producto-mercado, etc., el proceso de la planeación se hacía más depurado y tecnificado.

Los sesenta y setenta vieron desarrollar una gran cantidad de matrices sobre posicionamiento y análisis de mercado; la más famosa quizás: la sencilla matriz producto/mercado de Igor Ansoff (1965), aún hoy con vigencia.

La internacionalización de los negocios y el desarrollo de la planeación estratégica como enfoque utilizado por la gerencia para conducirlos, se orienta ahora hacia la creación de estrategias de diversificación. Esto trae como consecuencia una empresa diversificada en tipos de negocios afines y no afines (dependiendo de la estrategia adoptada. Para esos años se consumó la primera oleada de compras, adquisiciones y fusiones, que hemos visto repetir en años posteriores) y, por tanto, una mayor complejidad en la estructura organizacional.

Como respuesta, la función planeamiento pasa a la planeación corporativa. Ya no se enfoca fundamentalmente al planeamiento de los negocios en el ámbito producto‐mercado, sino que amplía su ámbito a los grupos de negocios bajo el enfoque corporativo.

En esta nueva dimensión de la función planeamiento surgieron las famosas técnicas de portafolio (la mayoría matrices) para el análisis de los negocios estructurados como un portafolio. Su objetivo principal es que aportaban un marco de referencia para categorizar los diferentes negocios de una empresa, analizar y determinar la más eficiente asignación de recursos. La más conocida en el mundo académico y de las más usadas, es la presentada en 1968 por la consultora Boston Consulting Group (BCG): la matriz crecimiento - participación.

Con Michael Porter, creador del concepto ventaja competitiva, que pasó a formar parte del discurso de políticos y empresarios, se desarrolla un amplio horizonte conceptual sobre competitividad, y se crean matrices que permitían generar opciones de estrategias. La matriz FODA es la más famosa. Es toda una estructura conceptual para un análisis sistemático del medio ambiente externo y de apoyo a la creación de La Estrategia competitiva.

También fue muy popular la que en esos años se conoció como matriz tres por tres, hoy conocida como el enfoque de la General Electric o matriz de atractivo del mercado-posición competitiva de la UEN, enfoque que pertenece al grupo de técnicas de portafolio para el análisis de la competencia.Esta fue desarrollada por la consultora McKinsey en 1970.

Aquí surge el concepto de Unidad Estratégica de Negocios (UEN), un enfoque que organiza los negocios en unidades independientes que manejan su propio mercado y con plena capacidad de actuación en la toma de decisiones, aunque con lineamientos trazados por la unidad corporativa.

Punto de Inicio del pensamiento estratégico

Igor Ansoff ubica el surgimiento de la planeación estratégica en los 60´s. Peter Drucker fue el primero en utilizar el concepto. Alfred D. Chandler tuvo importantísimas contribuciones, continuando con el propio Igor Ansoff en los 65´s.

Pero lo más importante es observar que ésta surge justo cuando empieza la transición de los mercados de crecientes, a las fases estancados‐crecientes‐decrecientes de los 70-80´s. ‐últimas etapas de la sociedad industrial‐.

En la interpretación de Toffler esta fluctuación de los mercados es una consecuencia del entrecruce de las olas: el declive de la oleada industrial y la gestación de la tercera ola, la de la sociedad de la información.

Sin lugar a dudas, la planeación estratégica es el enfoque administrativo que ha tenido más pensadores, estudios, técnicas y producción académica que cualquier otra teoría, enfoque, idea o moda surgidos en la administración anteriormente.

Sólo debemos recordar las numerosas producciones bibliográficas de los grandes del pensamiento estratégico, algunos ya citados: Alfred Chandler famoso por su planteamiento de que la estructura sigue a la estrategia (1962), H. Igor Ansoff, considerado el padre de la administración estratégica y su matriz producto/mercado (1965), Peter Drucker, Michael Porter, Henry Mintzerberg, Kenichi Ohmae y otros grandes estudiosos del tema.

Con Chandler, Ansoff, Drucker y Porter, surgen las más importantes técnicas y enfoques de esa época asociados a un manejo mucho más depurado de los mercados en un ambiente competitivo. La famosa matriz producto/ mercado de Ansoff, ya mencionada, y las muchas matrices sobre posicionamiento, como la de MacMillen, fundamentan el tecnicismo del proceso de planificación en los negocios.

Y... llegó el cambio

El crecimiento y estabilidad de los mercados se mantuvieron hasta finales de los 60´s, como se indicó, interrumpida esta curva por el impacto de los factores externos de la economía mundial que hicieron aparición en los 70´s, principalmente ocasionado, como sabemos, por el impacto de la subida de los precios del petróleo (1973).

Esto provocó la desaceleración y estancamiento de los mercados en los años subsiguientes de los 70´s hasta los 80´s. Aquí podría decirse que la sociedad industrial empezó su etapa de declive.

La volatilidad de la económica mundial, alta competitividad y transformaciones importantes en la tecnología, como principales actores, introducen en el ambiente empresarial lo que los analistas denominan “turbulencia”, es decir, la existencia de variables que traen inestabilidad, la cual se intensifica en los 80-90´s. Frente a esta, ya no son válidos muchos de los esquemas administrativos utilizados hasta entonces para sobrevivir como empresa.

En este contexto, la planeación estratégica y el marketing eran las herramientas vitales para conducir los negocios; la rentabilidad estaba determinada por la participación del mercado o market share.

La supervivencia de las empresas estaba marcada por la capacidad para competir. En otras palabras, se intensifica como nunca la competencia por los mercados. En esta etapa de declive de la sociedad industrial el uso del concepto ventaja competitiva introducido por Porter, es lo que marca la capacidad de generar riquezas en las empresas, y lo más importante: LA ESTRATEGIA se constituye en el faro de guía de toda la actividad empresarial y las empresas se orientan hacia el mercado.

De las áreas de predominio en las empresas y las técnicas y enfoques de la Sociedad Industrial

Como hemos visto en la sociedad industrial predomina la función producción hasta los inicios de su declive cuando el marketing le sustituye como área clave en la organización. Durante ese período van especializándose y surgiendo nuevas áreas funcionales, consecuencia directa del impacto de las fuerzas socio‐económicas en constante evolución.

Tres áreas comparten protagonismo evolutivo en la sociedad industrial, cada una en su momento: 1) la producción (hasta los 20´s del siglo XX), 2) la organizacional y financiera (30´s-50´s) y 3) mercado o marketing (50´s en adelante), y en ese mismo orden fueron surgiendo la mayoría de las técnicas y enfoques que el pensamiento administrativo creó para esas áreas como respuestas para manejar las necesidades propias de la empresa en cada fase evolutiva de la sociedad industrial.

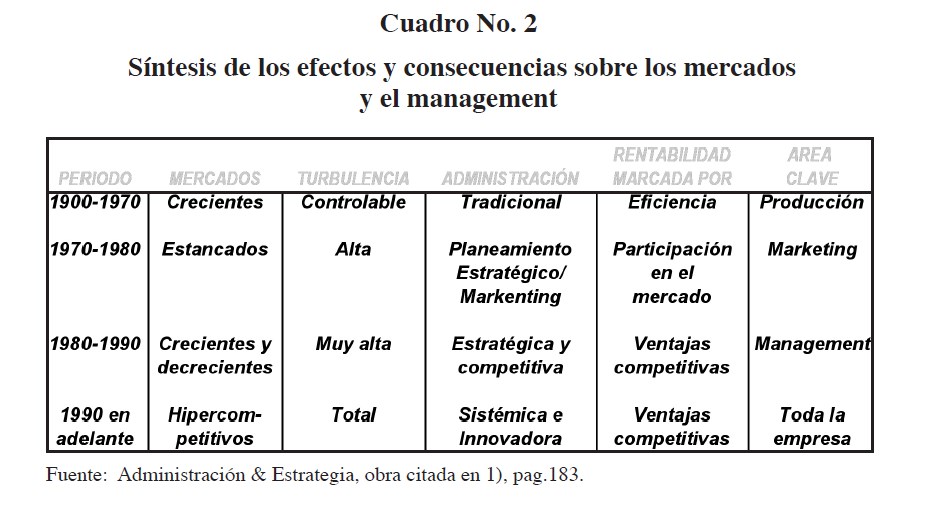

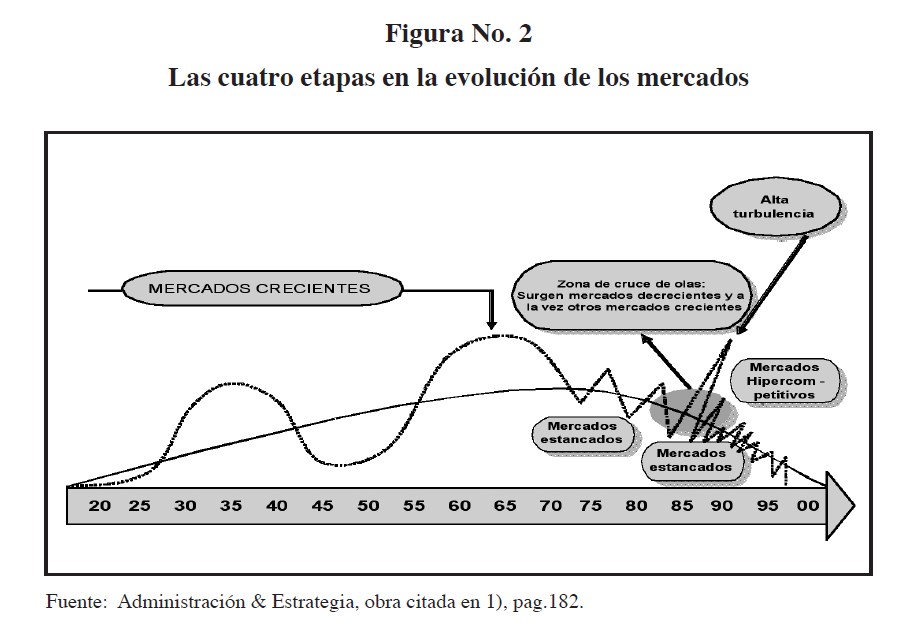

La obra Administración & Estrategia citada, presenta una síntesis de la evolución de los mercados desde los inicios del siglo XX hasta los 90´s en adelante, es decir desde la segunda etapa de la revolución industrial hasta el declive de la sociedad industrial. Se reproduce como cuadro No.2, y se grafica como figura No.2, por considerarlos edificantes respecto al comportamiento de los mercados y su influencia en el surgimiento de técnicas y enfoques.

Las técnicas de sociedad de la información: Globalización y tecnología: contexto socio‐económico causal de nuevas técnicas y enfoques

Siguiendo la cronología de la figura No. 1 en la evolución de la humanidad, las manifestaciones más definidas de la transición de una sociedad a otra se producen en los 90´s del siglo XX, por lo que coexisten las últimas etapas de la segunda ola –etapa industrial‐ con el surgimiento de la tercera –etapa de la información‐. Aquí se da la coalición interesante a que nos hemos referido, puesto que unas empresas están todavía inmersas en la segunda ola y otras están ya en la sociedad de la información.

La confluencia de ambas olas imprime una mayor turbulencia en los mercados y esto se refleja en el oscilante comportamiento de los mismos en las últimas décadas del siglo XX de la sociedad industrial (crecimiento y decrecimiento, incluidas las décadas de los 70´s y 80´s caracterizadas por el decrecimiento y estancamiento), en contraste con las de crecimiento, pleno desarrollo y estabilidad de las anteriores. La coexistencia de ambas etapas hace mucho más turbulento e inestable el ambiente en que se desenvuelven las empresas en los 90´s. Lo antes citado se refleja gráficamente en la figura No.2.

Los autores de la obra Administración & Estrategia, hacen una precisión cronológica y del impacto que trae consigo para las empresas el entrecruce de las olas, es decir, del declive de la sociedad industrial y el comienzo de la sociedad de la información cuando exponen:

“ A partir de la década de 1970 tiene lugar lo que muchos autores denominan período de “cruce de olas”, una etapa de turbulencia e inestabilidad producidas por el decaimiento de los mercados tradicionales (ola industrial) y el surgimiento de nuevos tipos de mercados asociados a las nuevas tecnologías que aparecen como consecuencia de la sinergia de información y telecomunicaciones”. (Obra citada en 1, pag. 149).

La mayoría de los estudiosos de estos temas coinciden en plantear que la etapa actual que vive la humanidad surge como resultado de la velocidad de los cambios en la trilogía mercado-producto-consumidor, pero muy particularmente en la velocidad de los avances tecnológicos y de la información, que han transformado toda la actitud y actividad del ser humano en los últimos 30 años.

La década de los 90´s fue de grandes transformaciones a nivel del comercio mundial y de la tecnología. Aparecen los hipermercados como una consecuencia del nuevo modelo económico mundial: La Globalización (*) 4, concepto que representa el ensanchamiento de los mercados a niveles antes no conocidos y que trae todo un cambio en el ordenamiento de los negocios cuyo crecimiento se sustenta en tecnología. La plena actuación en los mercados de los grandes del Asia: Japón, Korea, Indonesia y luego China e India, imprimen una mayor complicación a la competitividad.

La globalización empieza a dominar el contexto económico y sus consecuencias se traducen a una agudización descarnada de la competencia, nuevos y sofisticados canales de distribución, un consumidor que eleva su nivel de exigencia hacia demandas más personalizadas (dando origen a un nuevo tipo de consumidor: el prosumidor, concepto creado por Toffler para describir un consumidor que forja mercados por ser altamente participativo en la cadena productor‐consumidor).

Estas son las condiciones que predominan, caracterizan y definen el contexto económico‐social de esta etapa evolutiva de la humanidad. Mercados ‐globalizados‐ consumidor y tecnología, son los principales actores en la sociedad de la información, hasta ahora.

Los 85’s 90’s particularmente protagonizaron un aumento en la turbulencia y en ambiente competitivo de la empresa. Siguiendo a Toffler, las empresas con negocios de la oleada industrial necesitan un empuje y reorientación de sus fortalezas competitivas o simplemente desaparecerán del mercado. Las que están en la tercera oleada, despliegan cada vez más innovadoras formas de ganar mercados, básicamente apoyadas en tecnología.

La rivalidad competitiva (que empieza a sentirse en la etapa de declive de la sociedad industrial) es la variable fundamental que caracteriza el ambiente empresarial y sus mercados que ya tienen una dimensión multinacional.

El éxito de la actuación gerencial se fundamenta en innovación; la ventaja competitiva continúa siendo el elemento que marca la capacidad de generar riquezas, y LA ESTRATEGIA sigue siendo el instrumental técnicoadministrativo para la conducción de los negocios.

La nueva etapa del pensamiento estratégico: La Administración Estratégica

En este ambiente de alta turbulencia de las últimas dos décadas del siglo XX, donde el reflujo de las olas generan tanto oportunidades como amenazas, los esquemas decisionales y las herramientas administrativas, ya no son todo lo eficaz que la velocidad de los cambios ambientales requieren. Esto, en particular en las grandes corporaciones del mundo desarrollado que por su tamaño y complejidad organizacional y de mercados, son las que experimentan primero las necesidades que impulsan la aparición de nuevas técnicas y enfoques.

La necesidad de un enfoque integrador de todas las funciones directivas de la organización con el objetivo de enfrentar las amenazas y aprovechar las oportunidades para maximizar las ventajas competitivas y generar valor en un ambiente competitivo de alta turbulencia, era más que evidente.

Bajo este impulso el pensamiento estratégico, evoluciona a lo que a juicio de muchos pensadores de la administración como ciencia aplicada, es su fase más depurada: dirección o administración estratégica (strategic management), un enfoque integrador de todas las funciones gerenciales en la conducción de la empresa que va más allá de la planificación puramente. (Sus inicios se ubican en los finales de los 70´s, con pleno desarrollo en los 80-90´s).

La Administración Estratégica, es un modelo directivo que fusiona la planeación estratégica y la administración, pero desplegada en todos los niveles funcionales de la organización. Manejar la empresa bajo este concepto “implica que la estrategia guíe todos los pasos de la organización, y, en función de ella, se adecuen todos los procesos administrativos e incluso la estructura de la organización de aquella.”, (obra citada en 1, pag.·30). También una descentralización en la toma de decisiones. ¿Por qué? Sencillamente porque el impacto de la velocidad de los cambios en el ambiente no espera por procesos burocráticos en la toma de decisiones.

En este enfoque el planeamiento es altamente dinámico, no una actividad formal que se realiza periódicamente en el ciclo de planeación. En cambio es un proceso permanente, evaluador continuo del contexto, generador de decisiones estratégicas y es inseparable de la administración como proceso de conducción de la organización.

Con la administración estratégica, dado su enfoque integrador de todas las áreas funcionales de la organización para agregar valor a la gestión, ya no se tiene un área de predominio en la misma; todas son importantes, aunque muchos tratadistas continúan sosteniendo la principalía del marketing, dada la orientación hacia mercados y clientes de todos los procesos de la organización.

Es la respuesta del pensamiento administrativo al manejo de las turbulencias que crean inestabilidad en los mercados y a la variable predominante en el contexto económico: la Globalización, sinónimo de mercado y competencia.

Las últimas herramientas y conceptos del pensamiento estratégico

El pensamiento estratégico como enfoque lleva más de 40 años de vigencia en las empresas, cada vez con más refinamiento en su fundamento conceptual, aplicación técnica de sus procesos y sofisticación de las técnicas surgidas al amparo de este enfoque; más que ningún otro pensamiento dominante en la evolución de la administración como ciencia aplicada.

En esta última etapa evolutiva del pensamiento estratégico, la administración estratégica, han surgido sofisticadas y efectivas técnicas y enfoques de aplicabilidad integral en la organización. La naturaleza de ellas responde a la necesidad de nuevos enfoques para manejar el ambiente de cambios que rodea a la empresa y gerencia en la sociedad de la información.

Las citadas más abajo tienen una fuerte orientación a manejar competitividad y mercado y son un producto genuino del pensamiento estratégico en esta sociedad de la información:

- Benchmarking,

- Conceptos como Inteligencia de procesos (Six-Sigma), Inteligencia de empleados (Gestión del capital humano), CRM (Customer Relationship Management), Inteligencia de Negocios (al cual le dedicamos un segmento especial más adelante), etc..

- Reingeniería, Calidad Total y todas las relacionadas con disminución de costos, ejemplo: ABC costing, JIT, como forma de generar ventajas competitivas.

- Conceptos como trabajo en equipo, outsourcing, teorías como las 7 “S” de Mckinsey, las 5“S” del Kaisen, coaching, empowerment, etc., que buscan aumentar la integración (sinergia) como forma de agregar valor que a su vez generen la ventaja competitiva.

- Balanced Scorecard (BSC), KIP´s, EVA, etc…

El BSC o Cuadro de Mando Integral, creado por Robert Kaplan y David Norton en 1990, es una herramienta que permite implementar La Estrategia y medir sus progresos ‐perfomance‐ desde 4 perspectivas: financiera, clientes, proceso interno de negocios, aprendizaje y crecimiento.

Por otro lado, merecen destacarse la aparición de conceptos como Inteligencia de Negocios, Gestión del Desempeño (*)5 (Performance Management), Inteligencia Competitiva, porque ellos han modificado el concepto tradicional del ciclo administrativo, para entenderse como un proceso continuo de gestión integral cuyo desarrollo se sustenta en un sistema de información, inteligente, analítico y predictivo de patrones y tendencia del comportamiento de clientes y variables financieras y económicas

El maridaje de las TIC y el crecimiento de los mercados: La Inteligencia de Negocios (BI)

Desde mediados de los 80`s, asistimos a un matrimonio interesante: el desarrollo experimentado por las TIC y los mercados, necesariamente han conducido al surgimiento de nuevas herramientas basadas en tecnología para asistir a la toma de decisiones. Ya en los primeros años del siglo XXI este maridaje tiene sus productos (en forma de conceptos y software) que son profusamente utilizados por las grandes corporaciones del mundo desarrollado, pero ya también han surgido soluciones adecuadas aplicables a las medianas empresas de cualquier naturaleza, pero muy especialmente para empresas de servicios financieros.

Así, la propia necesidad de ejecutar un proceso de toma de decisiones de manera integral para todas las áreas funcionales de la organización, que requiere la administración estratégica, resultó el ambiente propicio para el desarrollo de conceptos como Inteligencia empresarial o Inteligencia de negocios (Business Intelligence, BI), que plantean soluciones integrales de gestión enfocados a la administración de conocimiento (**)6 mediante el análisis de datos existentes de la organización, incorporados datos externos también, que permiten transformar los datos en información estratégica para la toma de decisiones y consecución de las metas.

Su base fundamental descansa en una plataforma tecnológica para almacenar información compuesta por poderosos software capaces de establecer relaciones y determinar patrones y tendencias (herramientas tipo rolling forecast, por ejemplo).

BI es un concepto producto genuino de la sociedad de la información, cuya principal característica es la utilización de la información para generar conocimiento.

La administración estratégica, como modelo directivo de última generación, descansa en sistemas de BI, muy en particular en las grandes corporaciones de países desarrollados.

Un salto conceptual: El carácter integral y dinámico de las nuevas herramientas

Las nuevas herramientas creadas por el pensamiento administrativo para la gerencia, como las citadas más arriba, se distinguen por su carácter integral y dinámico.

Integral, en tanto éstas no se enfocan en un solo aspecto de la organización sino que una misma herramienta puede incorporar ambiente externo ‐economía‐mercados‐ con los factores internos ‐finanzas‐marketing‐perfomance‐.

Dinámico, ya que su aplicación no es puntual, sino incorporada al proceso permanente de monitoreo de variables de mercado y financieras para evaluación del perfomance. Ejemplos: BSC, benchmarking, los KIp´s, rolling forecast.

A nuestro modo de ver, este carácter integrador representa un salto extraordinario en la base conceptual y el alcance de las sofisticadas e innovadoras herramientas surgidas en la sociedad de la información, en contraste con las surgidas en la sociedad industrial (las primeras sobre todo), aunque, obviamente, éstas estaban en consonancia con su entorno socioeconómico.

Indudablemente que el enfoque estratégico ha sido el generador de tantas sofisticadas técnicas y enfoques gerenciales surgidos en tan poco tiempo (40 años). La velocidad de los cambios que enfrenta la gerencia y la tecnología, han sido los impulsores, como fue citado.

Evolucionan las técnicas?

Claro que sí. Lógico es pensar que si las técnicas surgidas en administración y disciplinas relacionadas son el resultado del pensamiento administrativo en constante evolución, también esa evolución se produzca en ellas, y, consecuentemente, algunas sufran su proceso interno de “reingeniería” para adecuarse al avance de la organización como sistema abierto y continuar siendo útiles a los propósitos que fueron creadas, conservando su vigencia en este tránsito evolutivo.

Las que han tenido esa capacidad, hoy constituyen herramientas “reforzadas” que la gerencia sigue utilizando con igual eficacia; como la técnica de Análisis e Interpretación de estados financieros y las de estudios de tiempo y movimiento, por citar sólo dos.

Otras, las más, sencillamente han desaparecido en esa evolución, incluidas también en este destino las muchas técnicas que no permanecieron, que fueron conceptuadas en las aulas académicas y que luego se descartaron por no funcionar en la práctica.

Otras están perdiendo vigencia de aplicación, particularmente en sociedades desarrolladas, que son las que primero reciben las influencias de las nuevas creaciones del pensamiento administrativo, por que son las que también reciben primero el impacto de los cambios.

En este último grupo podemos citar el caso del análisis Dupont, creado en 1914 por el Ing. F. Donaldson Brown, quien lo aplicó con éxito en esa empresa química y luego en otras grandes corporaciones en Estados Unidos, como la GM. Esta herramienta de análisis de la rentabilidad de las empresas se convirtió en el más popular modelo de análisis financiero en las décadas subsiguientes a su surgimiento, hasta los 70´s, en que experimenta una pérdida de vigencia.

Las técnicas, o herramientas gerenciales y enfoques como cualquier otro producto siguen la máxima de supervivencia: “evolucionar o morir”.

Sin embargo, algunas no sobreviven, o por ser puntuales o por tener poca flexibilidad conceptual y de aplicación para adecuarse a una organización en constante cambio. Otras porque se descontextualizan y no responden, como apoyo técnico a la toma de decisiones, a las necesidades de la empresa que como sistema abierto demanda otra dinámica y respuestas en las herramientas usadas en el management.

Por ejemplo, creemos que la causa de la pérdida de vigencia del modelo Dupont, es su poca flexibilidad para incorporar nuevas variables surgidas en el tiempo, como la inflación.

¿Qué se espera del pensamiento administrativo en los primeros años de la sociedad de la información en el siglo xxi?

Sería atrevido de nuestra parte vislumbrar cuál puede ser el futuro desarrollo del pensamiento administrativo y de nuevas técnicas y enfoques. Todavía reina la “era” del enfoque estratégico con toda la nueva producción de herramientas y nuevos conceptos que hemos analizado.

Aunque en los últimos años se han gestado algunas ideas, éstas no constituyen un pensamiento concreto ni tienen alcance universal en la organización, más bien se enmarcan dentro de las modas administrativas de fugaz duración y poca consistencia conceptual.

Sin embargo, si podríamos decir que se visualiza una idea concreta y propositiva de un nuevo modelo directivo, que pretende crear a través de 12 principios un modelo de organización adaptable y descentralizado, que aunque asimila el enfoque estratégico en los negocios, no usa presupuestos como mecanismos de delegación de autoridad, función básica de esta herramienta administrativa en todos los modelos directivos que han surgido hasta ahora.

El modelo directivo Más Allá del Proceso Presupuestario (Beyond Budgeting) propuesto por Jeremy Hope y Robin Fraser, en el libro Beyond Budgeting, HOW MANAGERS CAN BREAK FREE FROM THE ANNUAL PERFOMANCE TRAP, en el 2003, sería el primero en más de 100 años de historia de la administración como ciencia aplicada en no usar presupuestos. Algunas empresas europeas ya lo tienen implementado.

Por su propuesta radical de descentralización –más bien autonomía- en la toma de decisiones, muchas de las técnicas tradicionales dejan de ser útiles en este modelo, incluidos los presupuestos como vimos y los análisis financieros tradicionales basados en desempeño histórico. El modelo se apoya en ambientes BI.

Algunos autores lo consideran la más importante idea surgida en administración en el siglo XXI. Estamos seguros de que oiremos mucho de este modelo en los próximos años

La Toma de decisiones basada en análisis de datos integrados a través de las herramientas apoyadas en soluciones de BI, que no es ya de uso exclusivo de grandes corporaciones, es lo que veremos utilizar por casi todas las gerencias de las empresas, independientemente de su tamaño, naturaleza o contexto económico, en los años por venir de este siglo XXI.

Al margen de esto pensamos, que el modelo económico que prevalece en los primeros años del siglo XXI, la globalización y los rápidos cambios en el ambiente, están imponiendo y exigiendo de la empresa y su gerencia una velocidad de adaptación a éstos que necesariamente tendrá que traer una evolución más acelerada del pensamiento administrativo y con ello nuevas técnicas enfoques, fugaces o no, pero lo suficientemente dinámicas para llevar la toma de decisiones a la velocidad que marchan las variables que influyen en el contexto de la empresa y que incluirán una tercera cualidad: una orientación predictiva, además de integrales y dinámicas. Las existentes: evolucionarán las que tengan la flexibilidad conceptual para hacerlo, las que no, desaparecerán.

Notas

- Jorge Hermida, Roberto Serra y Eduardo Kastika, ADMINISTRACIÓN & ESTRATEGIA, Grupo Editorial Norma, Argentina, 2004.

- Alvin Toffler, LA TERCERA OLA, Plaza y Janes, S.A., Barcelona, España, novena edición, 1984

- Frederick W. Gluck, Stephen P. Kaufmanm y Stephen Walleck, STRATEGIC MANAGEMENT FOR COMPETITIVE ADVANTAGE, The McKinsey Quarterly, Atoño del 1980.

- (*) La Globalización no es un fenómeno nuevo, más bien es la continuación natural del ensanchamiento de los mercados producto del pleno desarrollo de la sociedad industrial que a su vez gesta y amplifica la sociedad de consumo, interrumpido por la primera y luego la segunda guerra mundial. En los últimos 15 años del siglo XX, sin la presencia perturbadora de conflictos armados o sociales de repercusión mundial, pero con el desarrollo de la tecnología, la continuación del ensanchamiento de los mercados ha alcanzado tales niveles que es lo que denominamos Globalización de los mercados.

- (*) Gestión del Desempeño o Gestión del Rendimiento: proceso de dirigir la ejecución de La Estrategia.

- (**) Gestión del conocimiento, es la disciplina que busca enfocar el uso de las tecnologías de la información en las personas, con el propósito de que éstas y las organizaciones aprendan a utilizar los recursos y fuentes de información para el logro de los objetivos estratégicos

- Cristóbal del Río González, EL PRESUPUESTO, ECAFSA, México, 2000.

- Jorge Hermida, Roberto Serra y Eduardo Kastika, ADMINISTRACIÓN & ESTRATEGIA, Grupo Editorial Norma, Argentina, 2004.

- Alvin Toffler, LA TERCERA OLA, Plaza y Janes, S.A., Barcelona, España, novena edición, 1984.

- Frederick W. Gluck, Stephen P. Kaufmanm y Stephen Walleck, STRATEGIC MANAGEMENT FOR COMPETITIVE ADVANTAGE, The McKinsey Quarterly, Atoño del 1980.

- Dale C. McConkey, THE POSITION AND FUNCTION OF BUDGETS IN AN MBO SYSTEM, Business Quarterly, primavera, 1974.

- John D.C. Roach y Michael G. Allen, Bozz-Allen & Hamilton, FORTALECIMIENTO DEL PROCESO DE ADMINISTRACIÓN ESTRATÉGICA, Manual de Administración Estratégica, Sección 2, capítulo 7, McGraw-Hill, México, 1984.

- Igor Ansoff, LA ESTRATEGIA DE LA EMPRESA, Universidad de Navarra, 1976.

- Robert Rachlin, TOTAL BUSINESS BUDGETING: A STEP-BY-STEP GUIDE WITH FORMS, second edition. John Wiley & Sons, Inc. USA, 1999.

- GLENN A. WELSCH, PRESUPUESTOS, Planificación y Control, Pearson-Printice Hall, México, Sexta Edición en español, 2005.

- Robert Kaplan y David Norton, BALANCED SCORECARDMEASURES THAT DRIVE PERFOMANCE, Harvard Business Review, Vol.83, No.7, Julio/agosto/05

- Roberto Serra y Ramón Enrique Moreno, LA EVOLUCIÓN DE LA PLANEACIÓN HACIA LA ADMINISTRACIÓN ESTRATÉGICA, Revista Administración de Empresa, Vol.14, No.163, octubre 1983.

- Jeremy Hope y Robin Fraser, BEYOND BUDGETING. HOW MANAGERS CAN BREAK FREE FROM THE ANNUAL PERFOMANCE TRAP. Harvard Bussines School Press, USA, 2003.