1. Introducción

Los Planes y Fondos de Pensiones aparecieron en España en 1987 al amparo de la Ley 8 de 8 de junio, configurándose los Planes de Pensiones como instituciones de previsión voluntaria, libre, privada y de carácter complementario o no, pero nunca sustitutivo, al sistema publico de previsión social, en los que contractualmente, los partícipes se comprometen a realizar aportaciones, a fin de constituir un capital para cuando llegue el momento de su jubilación. En cambio, los Fondos de Pensiones constituyen el medio para instrumentar las cuantías aportadas a los Planes de Pensiones, configurándose los Fondos de Pensiones como patrimonios independientes, sin personalidad jurídica. Por tanto, los Planes de Pensiones se deben integrar en un Fondo de Pensiones, el cual realiza la inversión de las cuantías aportadas a los mismos.

Además, es posible distinguir distintos tipos de Planes en función de la vinculación jurídica que exista entre los promotores o sujetos constituyentes de los Planes de Pensiones y los partícipes. Así, se denominan Planes del sistema de empleo si la relación es laboral, Planes del sistema asociado si la relación es asociativa y Planes del sistema individual si no se exige ninguna vinculación específica.

Sin embargo, si se atiende a las obligaciones estipuladas en los Planes de Pensiones se puede diferenciar entre Planes de aportación definida si éstas están determinadas, Planes de prestación definida cuando se fija la cuantía a percibir y Planes mixtos si se combinan las dos modalidades anteriores. Por tanto, los riesgos que se derivan de las variaciones en las hipótesis actuariales y en las magnitudes económico-financieras, repercutirá en sujetos distintos del Plan de Pensiones en función de cómo estén definidas sus aportaciones y prestaciones. Además, en España todo sistema de Plan de Pensiones no puede adoptar cualquier modalidad. Así, los Planes del sistema individual sólo pueden tomar la forma de aportación definida, restricción no extensiva al resto.

Por otro lado, se ha de reseñar que desde el nacimiento de los Planes y Fondos de Pensiones en España hasta la actualidad, estas instituciones han ido sufriendo diversos cambios legislativos, principalmente en relación a su fiscalidad, lo cual ha favorecido su extensión y desarrollo. Por ello, para poder comprender su verdadera importancia, así como, el favorecido marco fiscal que poseen, es necesario estudiar su fiscalidad a lo largo del tiempo. Así, la regulación fiscal de los Planes y Fondos de Pensiones constituye uno de los elementos diferenciadores de mayor atractivo e importancia de cara a la captación del ahorro.

Con anterioridad a la Ley 8/1987, de 8 de junio, de Regulación de los Planes y Fondos de Pensiones, éstos se constituían mediante fórmulas muy diversas, tales como fondos internos, seguros de vida, seguros colectivos, fondos externos con personalidad jurídica a través de Mutualidades y Montepíos, etc. Este hecho ha motivado que este producto financiero haya estado sometido a distintos regímenes tributarios.

En términos generales, en lo referente a la fiscalidad, se ha de distinguir entre la que corresponde al Fondo de Pensiones y la vinculada a los elementos personales de los Planes de Pensiones. En este sentido, en primer lugar se ha de reseñar que los Planes de Pensiones no son sujetos pasivos del Impuesto sobre Sociedades, por lo que no tienen que tributar y que, además, sus rentas están excluidas del régimen de atribución de rendimientos1.

Con la mencionada ley se pretendía dar un estímulo a una fórmula de ahorro-previsión como son los Planes y Fondos de Pensiones. Este hecho motivó que, según el artículo 30, los Fondos de Pensiones estén gravados a tipo cero2 en el Impuesto sobre Sociedades. Asimismo, las operaciones de constitución, disolución, aumentos y disminuciones, también gozan de exención en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Además, en el Impuesto sobre el Valor Añadido están exentos los servicios de gestión y depósito de los Fondos de Pensiones, prestados, respectivamente, por las Entidades Gestoras y Depositarías.3

En el cuadro 1 se resume la tributación actual de los Fondos de Pensiones.

Por otro lado, las aportaciones y las prestaciones de los Planes de Pensiones se someten a regímenes tributarios distintos, razón por la cual, a continuación, se va a estudiar la fiscalidad de cada una de ellas por separado.

2. Tributación por las aportaciones realizadas a planes de pensiones

En relación con las aportaciones a los Planes de Pensiones, hay que decir que tanto las contribuciones de los promotores de Planes de Pensiones en el sistema de empleo, como las aportaciones que realicen los partícipes, son deducibles en el impuesto personal correspondiente que grave su renta. En el caso de los partícipes, reduciendo la base imponible del Impuesto sobre la Renta de las Personas Físicas. En el caso de los promotores, si se trata de una persona física se minora dicha base y, si se trata de una persona jurídica, se reduce la base imponible del Impuesto sobre Sociedades4. El promotor está obligado a realizar la imputación de las contribuciones que realiza a favor de sus trabajadores en concepto de rendimiento del trabajo en especie.

Otro aspecto a tener en cuenta es el referente al límite de aportación a un Plan de Pensiones. En este sentido, este límite ha ido variando a lo largo del tiempo. En un principio, el límite fiscal máximo se estableció en un 15% del importe de los rendimientos netos del trabajo, empresariales, profesionales o artísticos, del partícipe, según la modalidad de Plan que tenga suscrito. Esta reducción no podía ser superior a 500.000 pesetas (3.005,06 €), operando esta última cuantía como límite por unidad familiar. El exceso de aportación de cada partícipe, que no era deducible en la base imponible, podía ser deducido de la cuota del Impuesto sobre la Renta de las Personas Físicas en un 15%, hasta un máximo de 750.000 pesetas5 (4.507,59 €) por unidad familiar.6

El límite de las deducciones se establecía por unidad familiar, lo que implicaba un trato desfavorable para los miembros de ésta en el caso de que varios de ellos participasen en Planes de Pensiones. Este perjuicio vino a corregirse con la Ley 20/1989, de 28 de julio, de adaptación de las normas reguladoras del Impuesto sobre la Renta y Extraordinario sobre el Patrimonio de las Personas Físicas7. El artículo 4 de esta ley contempla los límites en el régimen de tributación conjunta y, en el mismo, se establece que los límites de las deducciones en la base imponible y cuota del impuesto por aportaciones a Planes de Pensiones, se computarían por cada cónyuge integrado en la unidad familiar, siempre que éste obtuviese ingresos suficientes como para realizar tales aportaciones.

En 1991, con la reforma del Impuesto sobre la Renta de las Personas Físicas, Ley 18/1991, de 6 de junio, se aumentó el límite fiscal hasta 750.000 pesetas anuales (4.507,59 €)8 , coincidiendo, por tanto, el límite fiscal con el límite financiero, razón por la cual, quedaba eliminada la antigua deducción de la cuota.

Posteriormente, con la Ley 30/1995, de 8 de noviembre, de Ordenación y Supervisión de Seguros Privados, se vuelven a separar los límites fiscales y financieros, al ser este último incrementado hasta 1.000.000 de pesetas (6.010,12 €), pero el exceso de aportación comprendido entre el límite fiscal y el financiero tampoco es posible deducirlo de la cuota, ya que, con la mencionada ley queda derogado el apartado c del artículo 27 de la Ley 8/1987, de 8 de junio, donde quedaba recogido9. No obstante, esta separación en los límites no duró mucho tiempo, ya que, la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, los iguala a 1.000.000 pesetas (6.010,12 €)10.

Por tanto, de todo lo anterior se puede deducir que en los períodos en los que ha existido discrepancia entre los límites financieros y fiscales y que, además, este exceso de aportación no era deducible, si un partícipe aportaba a un Plan de Pensiones una cuantía superior al límite fiscal, dicho importe era sometido a una doble tributación. El mencionado gravamen es el correspondiente, por un lado, a los años en que se realizaba tal aportación y, por otro, al momento de reembolso11. Para evitar este problema de doble imposición en la Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, en su artículo 30, se contempla la posibilidad de que dicho exceso pueda ser objeto de reducción en la base imponible correspondiente a los cinco ejercicios siguientes , deducción vigente en la actualidad12. Otras modificaciones realizadas a través de esta ley, en materia fiscal, es el hacer depender el límite máximo de deducibilidad fiscal del límite financiero y la elevación de los límites para la aplicación de la reducción de la base imponible de las aportaciones realizadas a un Plan de Pensiones, quedando el límite fiscal fijado en un 20% de los rendimientos, con un tope de 1.100.000 pesetas (6.611,13 €), coincidiendo este ultimo con el nuevo límite financiero13.

Al año siguiente, con la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas14, se introdujo un régimen especial para los Planes constituidos a favor de personas con un nivel de minusvalía igual o superior al 65%. Tales aportaciones pueden realizarse por el propio minusválido o por un familiar15, existiendo límites distintos para cada uno de ellos. Los partícipes minusválidos podían realizar aportaciones anuales máximas hasta una cuantía de 2.200.000 pesetas (13.222,27 €), en cambio, las aportaciones realizadas a su favor por familiares no podían rebasar la cantidad de 1.100.000 pesetas (6.611,13 €). Sin embargo, la suma de aportaciones anuales totales, las realizadas por el propio minusválido y por familiares, no podía exceder de la cifra de 2.200.000 pesetas. No obstante, estas aportaciones son deducibles en la base imponible del impuesto hasta un máximo igual a la cuantía antes señalada como límite16.

A finales de 1999, se aprueba el Real Decreto 1589/1999, de 15 de octubre, el cual realiza diversas modificaciones en el Reglamento de Planes y Fondos de Pensiones, aprobado por el Real Decreto 1307/1988, de 30 de septiembre. Entre ellas, se destaca la introducción de la posibilidad de que las personas mayores de 52 años pudiesen realizar aportaciones anuales por encima del límite general de 1.100.000 pesetas (6.611,13 €); estableciéndose un límite variable y creciente en función de la edad17.

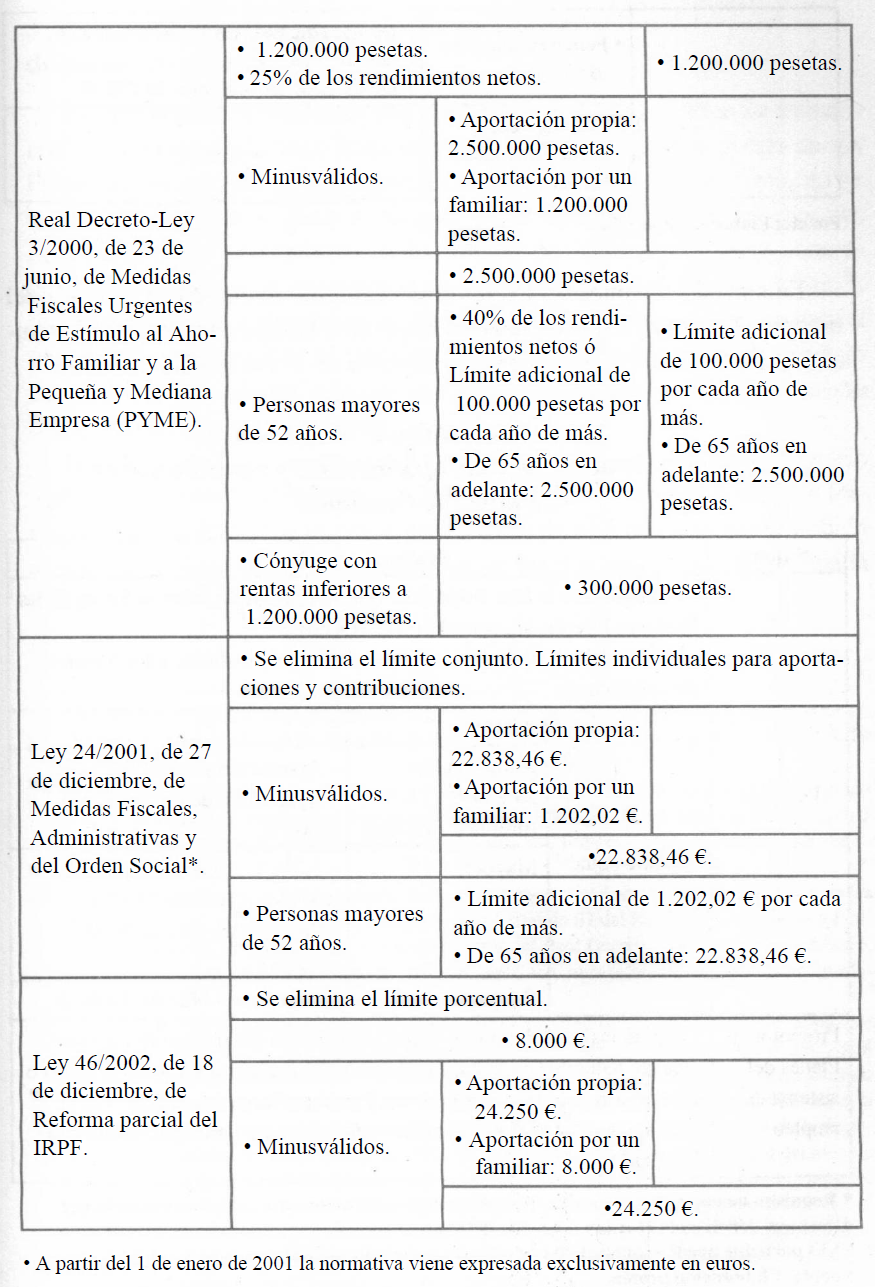

En el año 2000, hay dos normativas a destacar sobre Medidas Fiscales Urgentes de Estímulo al Ahorro Familiar y a la Pequeña y Mediana Empresa. Estas son el Real Decreto-Ley 3/2000, de 23 de junio, y la Ley 6/2000, de 13 de diciembre, la cual deroga la anterior. La primera de ellas presenta mejoras en el régimen fiscal, elevando los limites de reducción de la base imponible, tanto los generales como los particulares. En este sentido, los límites generales se elevan a 1.200.000 pesetas (7.212,15 €) y al 25% de la suma de los rendimientos netos del trabajo y de las actividades económicas. Los relativos a personas con minusvalía también ascienden, estableciéndose el límite global y el del propio minusválido en 2.500.000 pesetas (15.025,30 €), y en 1.200.000 pesetas el de las aportaciones realizadas por familiares a su favor. Asimismo, se aumentan los límites referentes a personas mayores de 52 años, elevándose el porcentaje anterior a un 40% e incrementándose en la cuantía de 100.000 pesetas (601,01 €) el límite fijado para cada año que exceda de la edad señalada, fijándose en 2.500.000 pesetas, cuando anteriormente era de 2.200.00018.

Hasta ese momento, los límites de reducción por aportaciones a Planes de Pensiones se aplicaban sobre los rendimientos obtenidos de forma individual por cada contribuyente, es decir, no se permitía que las aportaciones que realizasen los cónyuges que no trabajasen fuera del hogar familiar pudiesen ser reducidas de la base imponible del otro cónyuge. Esta cuestión viene a solventarse parcialmente a través del Real Decreto-Ley 3/2000, dado que se incorpora la posibilidad de que las aportaciones efectuadas por los cónyuges, que obtuviesen rendimientos netos del trabajo y de actividades económicas inferiores a 1.200.000 pesetas (7.212,15 €), pudiesen ser objeto de reducción en la base imponible del otro cónyuge, pero con el límite máximo de 300.000 pesetas anuales (1.803,04 €)19.

Por otra parte, la Ley 6/2000, de 13 de diciembre, añade, a los cambios anteriores, que las transmisiones entre cónyuges para efectuar aportaciones a Planes de Pensiones a favor del que tenga rendimientos inferiores a la cuantía anteriormente señalada no estén sujetas al Impuesto sobre Sucesiones y Donaciones hasta el límite establecido de 300.000 pesetas20. Otra mejora realizada por esta ley es permitir que también puedan realizarse aportaciones a Planes de Pensiones a favor de minusválidos, el cónyuge o aquellos sujetos que los tuviesen a su cargo en régimen de tutela o acogimiento21.

Al año siguiente, con la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, de nuevo se vuelven a modificar los límites. No obstante, las medidas más significativas que cabe destacar son la supresión del límite conjunto de aportaciones para Planes de Pensiones del sistema individual y de empleo, y el establecimiento de una deducción del 10% en la cuota íntegra del Impuesto sobre Sociedades para las aportaciones empresariales a Planes de Pensiones del sistema de empleo de los trabajadores con rentas por debajo de cierto umbral22. En este caso, los límites se modifican para los partícipes mayores de 52 años, incrementándose el límite fijado en 1.202,02 €, antes 601,01 €, adicionales por cada año, pasando el límite para personas de 65 años o más de 15.025,30 € a 22.838,46 €. Asimismo, también se elevan los límites para personas con minusvalía, pasando de la cuantía de 15.025,30 € a 22.838,46 €. No obstante, la aplicación de las reducciones previstas por aportaciones a Planes de Pensiones no puede dar lugar a una base liquidable general negativa en el Impuesto sobre la Renta de las Personas Físicas23.

La ultima modificación realizada en los límites se ha producido a través de la Ley 46/2002, de 18 de diciembre, de reforma parcial del Impuesto sobre la Renta de las Personas Físicas y otros Impuestos. Así, se elimina el límite en términos porcentuales sobre los rendimientos, existiendo únicamente límites en cuantías absolutas para las aportaciones a Planes de Pensiones. El límite general se establece en 8.000 € anuales, al igual que las aportaciones realizadas a favor de un minusválido, si bien el propio minusválido puede realizar aportaciones hasta una cuantía de 24.250 €, cifra que coincide con el máximo de aportación total. El límite general anterior para los mayores de 52 años se incrementa en E250 € adicionales por cada año de edad del partícipe, con el tope de 24.250 € para personas con 65 años o más. Con respecto a las aportaciones realizadas a favor del cónyuge con rentas inferiores a 8.000 €, la reducción se establece en un máximo de 2.000 €24.

En materia fiscal la última modificación ha sido introducida por la Ley 62/2003, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, la cual, por un lado, amplía la exclusión de la sujeción a los límites de aportación a las contribuciones necesarias realizadas por los promotores de los Planes del sistema de empleo de la modalidad de prestación definida para la jubilación, a fin de garantizar los derechos económicos de los partícipes o beneficiarios cuando en la revisión actuarial del Plan se haya detectado déficit25. Además, se permite la deducibilidad de las contribuciones de los promotores realizadas con carácter extraordinario al ponerse de manifiesto déficit en la revisión actuarial, sin necesidad de que se produzca su imputación fiscal al partícipe.

Como conclusión al régimen fiscal de las aportaciones a Planes de Pensiones, hay que decir que el mismo ha mejorado a lo largo del tiempo, de tal forma que se han ido elevando los límites de las aportaciones y deducciones, al igual que se han intentado solventar las posibles discriminaciones que pudiesen existir. Así, se ha igualado el límite fiscal al financiero, desapareciendo los problemas de sobreimposición. Se ha tenido en cuenta la peculiaridad de una persona con minusvalía26, estableciéndose límites más elevados para los mismos, permitiéndose que sus familiares realicen aportaciones a su favor. También, se ha recogido el caso particular de las personas próximas a la jubilación, mayores de 52 años, fijándose límites superiores para los mismos. Por otro lado, frente a la exclusión que estaba sufriendo el cónyuge que trabaja en su propio hogar, se introduce la posibilidad de que el otro cónyuge realice aportaciones a favor del primero y que sea deducible en su base imponible. En último lugar, cabe destacar la eliminación del límite conjunto existente para las aportaciones a Planes de Pensiones del sistema individual y de empleo, pasando a servir cada límite como tope a las aportaciones particulares de cada sujeto27.

Como se ha expuesto, han sido numerosas las modificaciones que se han ido realizando en la tributación de las aportaciones al objeto de fomentar los Planes y Fondos de Pensiones como producto ahorro-previsión. En el cuadro 2 se muestra de forma abreviada los principales cambios introducidos por la normativa señalada.

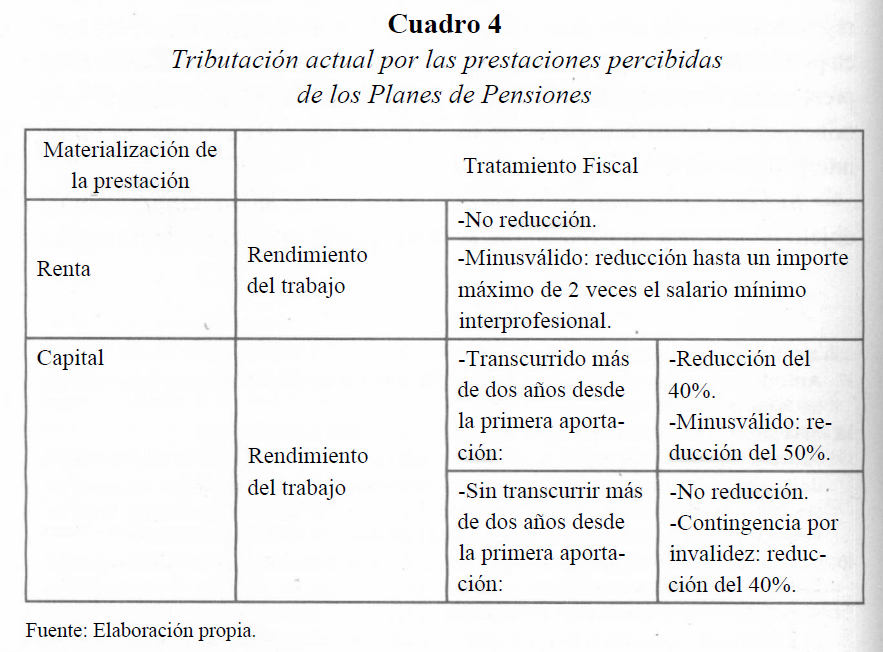

• Si las prestaciones se materializan en forma de capital, a través de una única percepción, para estudiar cómo ha sido el gravamen de dicho importe hay que distinguir dos períodos separados por la aprobación en 1998 de una nueva Ley del Impuesto sobre la Renta de las Personas Físicas, Ley 40/1998, de 9 de diciembre28. Se ha elegido dicha ley como punto de corte, dado que la legislación anterior a esta norma introducía la corrección en las prestaciones percibidas en forma de capital a través de su consideración de rentas irregulares.

• Hasta la aprobación de dicha ley el importe percibido se trataba como un rendimiento irregular29 íntegro del trabajo. Para determinar el tipo de gravamen, una vez obtenidos los rendimientos netos, previa aplicación de las deducciones correspondientes, lógicamente, se distinguía dentro de esa cuantía el rendimiento que se podía imputar al ejercicio fiscal del resto, es decir, se diferenciaba el rendimiento anualizado. El rendimiento anualizado, obtenido como cociente entre el rendimiento irregular y el número de años en que se había generado30, se trataba como renta regular, añadiéndose a ésta y siendo sometido a la tarifa general. De la relación existente entre la cuota regular y la base liquidable regular se obtenía el tipo medio de gravamen y la parte irregular restante tributaba en un principio a este tipo31. Sin embargo, a partir de la entrada en vigor de la Ley 18/1991, de 6 de junio, de reforma del Impuesto sobre la Renta de las Personas Físicas32, la parte restante de los rendimientos irregulares se gravaba al mayor tipo, entre el tipo medio definido anteriormente y el tipo medio resultante de aplicar la escala de gravamen al 50% de la base liquidable irregular, o lo que es lo mismo, a la mencionada parte restante33.

• A partir de la entrada en vigor de la Ley 40/1998, de 9 de diciembre, ya no se distingue entre rentas irregulares y regulares, sino que se aplican distintos coeficientes de reducción en función del período de generación y de la naturaleza del rendimiento del trabajo. En este sentido, cuando se perciben las prestaciones de Planes de Pensiones en forma de capital y han transcurrido más de dos años desde que se realizó la primera aportación34, estos rendimientos íntegros no se computarán en su totalidad sino que se reducirán en un 40%. En el caso que el beneficiario sea una persona minusválida, el porcentaje anterior aumenta hasta un 50%35.

• Si las prestaciones se materializan en forma de renta, consistente en la percepción de varios pagos sucesivos, las mismas se considerarán como un rendimiento íntegro más del trabajo, al objeto de determinar su gravamen, no existiendo ningún cambio de forma en su tributación al modificarse el Impuesto sobre la Renta de las Personas Físicas, dado que anteriormente a la Ley 40/1998, 9 de diciembre, se consideraban rendimientos regulares. No obstante, con la Ley 46/2002, de 18 de diciembre, se modifica parcialmente dicha normativa y se admite la posibilidad de reducir tales prestaciones cuando las perciba un minusválido, teniendo derecho a una minoración de hasta un importe máximo de dos veces el salario mínimo interprofesional36.

• Si las prestaciones se materializan en forma mixta, capital-renta, al objeto de precisar su tributación, se distinguirán dos partes, la de capital y la de renta, ajustándose la tributación por cada una de ellas a lo comentado anteriormente.

A modo de conclusión, en relación al gravamen soportado por las prestaciones de Planes de Pensiones, hay que reseñar que éstas se consideran rendimientos del trabajo, siendo tratadas como tales. Únicamente se ha de precisar que cuando dichas prestaciones no se perciben de forma periódica, sino en forma de capital, se reducirá su importe para determinar su tributación, justificado por el hecho de que al ser la tarifa del Impuesto sobre la Renta de las Personas Físicas un tipo progresivo, si dicho importe no fuese minorado, el beneficiario se vería perjudicado en su tributación, dado que se gravaría a un tipo mayor con respecto a si hubiese percibido las prestaciones en forma de renta.

Por último, a efectos de clarificar la situación existente en la actualidad con respecto al gravamen que afecta a las prestaciones de los Planes de Pensiones, en el cuadro 4 se expone la fiscalidad actual de las mismas en función de cómo se perciban.

4. Conclusiones

A lo largo del presente trabajo se ha realizado un estudio sobre la evolución en la regulación fiscal de los Planes y Fondos de Pensiones en España. De acuerdo con el análisis realizado, se presentan a continuación las conclusiones más relevantes que se han obtenido.

En la actualidad, los Planes y Fondos de Pensiones son uno de los productos financieros de previsión y ahorro a largo plazo que mayor importancia tienen en España. Ello es debido, principalmente, a su favorable tratamiento fiscal, el cual se deriva de la función social que poseen al permitir completar la pensión pública.

La fiscalidad española actual de los Planes de Pensiones presenta como características más significativas en lo referente a las aportaciones, su deducibilidad en el Impuesto sobre la Renta y la existencia de un límite máximo anual. Y en cuanto a las prestaciones, que éstas se gravan como rendimientos del trabajo personal.

Además, la evolución y desarrollo de los Planes y Fondos de Pensiones ha estado continuamente vinculada a reformas legislativas, tanto en su regulación específica como en su tributación. Estas instituciones surgen en España con la promulgación de la Ley 8/1987, de 8 de junio, y desde la aparición de esta ley hasta la actualidad se han producido importantes y numerosos cambios legislativos que han dado lugar a un complejo entramado legislativo que provocó la necesidad de refundir las principales normas en el Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre y la redacción de un nuevo Reglamento de Planes y Fondos de Pensiones, aprobado por el Real Decreto 304/2004, de 20 de febrero. En este proceso legislativo, en lo que respecta al ámbito fiscal, se han de destacar las modificaciones introducidas por la Ley 66/1997, de 30 de diciembre y por la Ley 40/1998, de 9 de diciembre. La primera elimina la doble imposición de las cuantías aportadas derivada de la no coincidencia del límite fiscal con el límite financiero, al vincular ambos máximos. La segunda introduce la consideración de un régimen particular para los minusválidos.

En términos generales, se ha de señalar que con el objetivo de fomentar en España los Planes y Fondos de Pensiones como un producto de ahorro previsión, a lo largo del tiempo se ha ido mejorando la fiscalidad de las aportaciones a Planes de Pensiones, a través de la elevación de los límites máximos de las aportaciones y deducciones, así como mediante la eliminación de las posibles discriminaciones que pudiesen existir.

Notas

- Según el artículo 29 del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre.

- Este hecho implica que se tiene derecho a la devolución de las retenciones practicadas sobre los rendimientos del capital mobiliario.

- Artículo 20.1.18o .n de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido. En la legislación anterior, Ley 30/1985, de 2 de agosto, se hacía referencia al mismo artículo.

- Para que los promotores puedan disfrutar de la reducción derivada de sus contribuciones a Planes de Pensiones, es imprescindible que se impute a cada partícipe la parte correspondiente sobre dichas contribuciones y que éste, a su vez, la compute en su base imponible, excepto cuando se trate de aportaciones de carácter extraordinario realizadas al detectarse déficit en la revisión actuarial del Plan.

- El límite financiero, aportación anual máxima a un Plan de Pensiones, era 750.000 pesetas

- Esto se recogió en la disposición adicional primera y en los artículos 5.3 y 27 de la Ley 8/1987, de 8 de junio.

- Esta ley nació como resultado de la Sentencia del Tribunal Constitucional 45/1989, de 20 de febrero, en la que se declaraba la inconstitucional idad y nulidad de determinados preceptos de la Ley 44/1978, de 8 de septiembre, del Impuesto sobre la Renta de las Personas Físicas, referentes a la tributación de las unidades familiares.

- Paramas detalle, véase el artículo 71.1 de la Ley 18/1991, de 6 de junio.

- Según ia disposición adicional undécima de la Ley 30/1995, de 8 de noviembre, la cual modifica la Ley 8/1987, de 8 de junio. Su apartado 3 modifica el artículo 5.3 y su apartado 16 modifica el artículo 27.b, vinculando la reducción del partícipe con lo que se establezca en la Ley 18/1991, de 6 de junio, y elimina, además, el apartado c de dicho artículo.

- Disposición adicional decimocuarta de la Ley 43/1995, de 27 de diciembre, la cual modifica el apartado b del artículo 71.1 de la Ley 18/1991, de 6 de junio.

- El efecto que produce la disparidad entre los límites financiero y fiscal en la rentabilidad financiero-fiscal lo analizan Devesa y Vidal (1999:144) para los Planes del sistema individual, llegando a la conclusión de que dicha distorsión no supone ningún atractivo adicional para el partícipe y que, además, provoca una disminución importante en la mencionada rentabilidad en operaciones de corta duración, pudiendo incluso ser inferior a la de operaciones de ahorro convencional no incentivadas, y añaden también que con el aumento en la duración de la operación tal incidencia negativa va disminuyendo.

- El artículo 30 de la Ley 66/1997, de 30 de diciembre, añade el apartado c al artículo 27 de la Ley 8/1987, de 8 de junio, de Regulación de los Planes y Fondos de Pensiones.

- Artículos 1 y 29 de la Ley 66/1997, de 30 de diciembre, mediante los cuales se modifican, respectivamente, el artículo 71 de la Ley 18/1991, de 6 de junio, del Impuesto sobre la Renta de las Personas Físicas y el artículo 5.3 de la Ley 8/1987, de 8 de junio, de Regulación de los Planes y Fondos de Pensiones.

- Esta ley deroga la ley anterior del Impuesto sobre la Renta de las Personas Físicas, es decir, la Ley 18/1991, de 6 de junio.

- Aportaciones realizadas por un familiar hasta de tercer grado de parentesco, en línea directa o colateral. Tales aportaciones no están sujetas al Impuesto sobre Sucesiones y Donaciones

- Para un mayor detalle, véase la disposición adicional decimoséptima de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas.

- 7 Comprendido en el apartado 3 del artículo único del Real Decreto 1589/1999, de 15 de octubre, en el cual se da una nueva redacción al artículo 13 del Reglamento de Planes y Fondos de Pensiones, aprobado por el Real Decreto 1307/1988, de 30 de septiembre.

- Estas modificaciones se establecen en los artículos 7, 8 y 9 del Real Decreto-Ley 3/200Ó, de 23 de junio, a través de los cuales se da nueva redacción y se modifica, respectivamente, el artículo 46.1 y la disposición adicional decimoséptima de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y el artículo 5.3 de la Ley 8/1987, de 8 de junio, de Regulación de los Planes y Fondos de Pensiones.

- Apartado 6o que incluye el artículo 7 del Real Decreto-Ley 3/2000, de 23 de junio, en el artículo 46 de la Ley 40/1998, de 9 de diciembre.

- Artículo 9 de la Ley 6/2000, de 13 de diciembre.

- Artículo 12 de la Ley 6/2000, de 13 de diciembre, que modifica el apartado 1 de la disposición adicional decimoséptima de la Ley 40/1998, de 9 de diciembre.

- Comprendidos en la Ley 24/2001, de 27 de diciembre, en los apartados seis y once del artículo 1 que modifican respectivamente el artículo 46.1 y la disposición adicional decimoséptima de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas; y en el apartado catorce del artículo 2 de modificación del artículo 36 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades y en el apartado uno del artículo 32 de modificación del artículo 5.3 de la Ley 8/1987, de 8 de junio, de Regulación de Planes y Fondos de Pensiones.

- Comprendido en el apartado seis del artículo 1 de la Ley 24/2001, de 23 de diciembre, que introduce un nuevo apartado T en el artículo 46.1 de la Ley 40/1998, de 9 de diciembre. En la actualidad, dicho aspecto está recogido en el artículo 50.1 del Texto Refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto Legislativo 3/2004, de 5 de marzo.

- Para un mayor detalle, véase la disposición final segunda de la Ley 46/2002, de 18 de diciembre, la cual modifica el artículo 5.3 del Real Decreto Legislativo 1/2002, de 29 de noviembre, por el que se aprueba el Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, y el artículo vigésimo quinto de la mencionada ley, que modifica el capítulo VI de Base Liquidable de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas; concretamente, las reducciones mencionadas se establecen en los artículos 48 y 48 bis de dicho capítulo.

- Apartado dos del artículo 87 de la Ley 62/2003, de 30 de diciembre, que modifica el artículo 5.3 del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre.

- Siempre y cuando presente un nivel de minusvalía igual o superior al 65%

- Aspecto recogido en el punto uno del primer apartado del artículo 2 de la Ley 62/2003, de 30 de diciembre, que modifica el artículo 13.3 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades.

- Actualmente, ha sido aprobado el Texto Refundido de la Ley del Impuesto sobre de la Renta de las Personas Físicas por el Real Decreto Legislativo 3/2004, de 5 de marzo.

- Según el artículo 27 de la Ley 44/1978, de 8 de septiembre, del Impuesto sobre la Renta de las Personas Físicas, son rentas irregulares los incrementos, las disminuciones de patrimonio y aquellos rendimientos que se obtengan por el sujeto pasivo de forma notoriamente irregular en el tiempo o que, siendo regular, el ciclo de producción sea superior a un año.

- Tiempo, expresado en años, transcurrido desde la fecha en que se realizó la primera aportación hasta la fecha en que se materializa la prestación

- Recogido en el artículo 27 modificado de la Ley 44/1978, de 8 de septiembre, del Impuesto sobre la Renta de las Personas Físicas, siendo reformado en el artículo 1 de la Ley 48/1985, de 27 de diciembre, de modificación parcial de las leyes reguladoras de los Impuestos sobre la Renta de las Personas Físicas, Sociedades y Valor Añadido.

- Esta ley deroga la anterior Ley del Impuesto sobre la Renta de las Personas Físicas, Ley 44/1978, de 8 de septiembre.

- Artículo 75 de la Ley 18/1991, de 6 de junio, de Reforma parcial del Impuesto sobre la Renta de las Personas Físicas.

- Si la prestación se percibe por causa de invalidez este plazo no es necesario

- Artículo 17.2.b y apartado 7 de la disposición adicional decimoséptima de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas, actualmente recogidos en los apartados 2b y 3 del artículo 17 del Texto Refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto Legislativo 3/2004, de 5 de marzo.

- Introducido por el artículo 8 de la Ley 46/2002, de 18 de diciembre (Ley de Reforma parcial del Impuesto sobre la Renta de las Personas Físicas y modifica las Leyes de los Impuestos sobre Sociedades y sobre la Renta de no Residentes), el cual modifica el artículo 17 de la Ley 40/1998, de 9 de diciembre, quedando recogido en el apartado 3. En la actualidad, dicho tratamiento queda especificado en artículo 17.3 del Texto Refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto Legislativo 3/2004, de 5 de marzo.

Bibliografía

Devesa, J.E. y Vidal, C. (1999): “Planes de pensiones individuales y sobreimposición”. Revista Europea de Dirección y Economía de la Empresa, vol. 8, n° 4, pp. 135-148.

Ley 44/1978, de 8 de septiembre (BOE de 11 de septiembre), del Impuesto sobre la Renta de las Personas Físicas.

Ley 30/1985, de 2 de agosto (BOE de 9 de agosto), del Impuesto sobre el Valor Añadido.

Ley 48/1985, de 27 de diciembre (BOE de 30 de diciembre), de modificación parcial de las leyes reguladoras de los Impuestos sobre la Renta de las Personas Físicas, Sociedades y Valor Añadido.

Ley 8/1987, de 8 de junio (BOE de 9 de junio), de Regulación de los Planes y Fondos de Pensiones.

Ley 20/1989, de 28 de julio (BOE de 29 de julio), de adaptación de las normas reguladoras del Impuesto sobre la Renta de las Personas Físicas y otras normas.

Ley 18/1991, de 6 de junio (BOE de 7 de junio), del Impuesto sobre la Renta de las Personas Físicas.

Ley 37/1992, de 28 de diciembre (BOE de 29 de diciembre), de Regulación del Impuesto sobre el Valor Añadido.

Ley 30/1995, de 8 de noviembre (BOE de 9 de noviembre), de Ordenación y Supervisión de los Seguros Privados.

Ley 43/1995, de 27 de diciembre (BOE de 28 de diciembre), de Regulación del Impuesto sobre Sociedades.

Ley 66/1997, de 30 de diciembre (BOE de 31 de diciembre), de medidas fiscales, administrativas y del orden social.

Ley 40/1998, de 9 de diciembre (BOE de 10 de diciembre), del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias.

Ley 6/2000, de 13 de diciembre (BOE de 14 de diciembre), de medidas fiscales urgentes de estímulo al ahorro familiar y a la pequeña y mediana empresa.

Ley 24/2001, de 27 de diciembre (BOE de 31 de diciembre), de medidas fiscales, administrativas y del orden social.

Ley 46/2002, de 18 de diciembre (BOE de 19 de diciembre), de reforma parcial del Impuesto sobre la Renta de las Personas Físicas y modifica las Leyes de los Impuestos sobre Sociedades y sobre la Renta de no Residentes.

Ley 62/2003, de 30 de diciembre (BOE de 31 de diciembre), de medidas fiscales, administrativas y del orden social.

Tribunal Constitucional (1989): Sentencia del Tribunal Constitucional 45/1989, de 20 de febrero (BOE de 2 de marzo).

Real Decreto 1307/1988, de 30 de septiembre (BOE de 2 de noviembre), por el que se aprueba el Reglamento de Planes y Fondos de Pensiones.

Real Decreto 214/1999, de 5 de febrero (BOE de 9 de febrero), por el que aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas.

Real Decreto 1589/1999, de 15 de octubre (BOE de 26 de octubre), por el que se modifica el Reglamento de Planes y Fondos de Pensiones, aprobado por el Real Decreto 1307/1988.

Real Decreto 304/2004, de 20 de febrero (BOE de 25 de febrero), por el que se aprueba el Reglamento de Planes y Fondos de Pensiones.

Real Decreto Legislativo 1/2002, de 29 de noviembre (BOE de 13 de diciembre), por el que se aprueba el Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.

Real Decreto Legislativo 3/2004, de 5 de marzo (BOE de 10 de marzo), por el que se aprueba el Texto Refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas.

Real Decreto-Ley 3/2000, de 23 de junio (BOE de 24 de junio), por el que se aprueban medidas fiscales urgentes de estímulo al ahorro familiar y a la pequeña y mediana empresa. Recibid