1. Introducción

Los Planes y Fondos de Pensiones son dos figuras estrechamente vinculadas, que se complementan y se necesitan mutuamente para existir. Así, los Planes de Pensiones se configuran como instituciones de previsión voluntaria, libre, privada y de carácter complementario o no, pero nunca sustitutivo, al sistema público de previsión social, en los que los partícipes se comprometen a realizar aportaciones a fin de constituir un capital para cuando llegue el momento de su jubilación1. Asimismo, las cuantías aportadas a los mismos se deben integrar en un Fondo de Pensiones que realizará su inversión. Por ello, los Fondos de Pensiones se configuran como patrimonios independientes, sin personalidad jurídica y constituyen el medio para instrumentar los Planes de Pensiones.

En España, los Planes y Fondos de Pensiones ganan cada vez más importancia como producto de ahorro-previsión, tal significatividad se deriva fundamentalmente del favorable tratamiento fiscal que poseen, caracterizado por la deducibilidad en el Impuesto sobre la Renta de las aportaciones realizadas a los Planes de Pensiones hasta un límite máximo de 8.000 en términos generales. Además, a la hora de tributar por las prestaciones recibidas éstas se tratan como rendimientos del trabajo, estando sometidas, por tanto, al tipo de gravamen al que esté sujeto el individuo en función de su renta2. Todo ello viene justificado por la función social de los Planes y Fondos de Pensiones, dado que posibilitan completar la pensión pública. Asimismo, han constituido uno dé los principales instrumentos utilizados por las empresas para exteriorizar los compromisos establecidos con sus trabajadores. El desarrollo de estas instituciones se circunscribe a los sistemas privados de previsión, tanto de carácter profesional como personal, contemplados en el artículo 41 de la Constitución Española de 1978.

Sin embargo, hay que resaltar que el camino hasta la instauración del sistema de Planes y Fondos de Pensiones en España ha sido bastante extenso y lleno de complicaciones, encontrando ya en el siglo xviii entidades de previsión social con fines similares. Sin embargo, los Planes y Fondos de Pensiones no se crearon hasta 1987 a través de la Ley 8/1987, de 8 de junio, época en la cual la situación económico-financiera de la Seguridad Social era bastante crítica. Pero como todo sistema que nace, no estaba totalmente definido y adolecía de determinadas debilidades, las cuales se han intentado ir solventando a través de diversos cambios legislativos.

Por ello, tras la introducción, antes de analizar la regulación específica de los Planes y Fondos de Pensiones, en la sección segunda se realiza un estudio de los sistemas de previsión social que han constituido sus antecedentes en España, así como el camino recorrido hasta la instauración de esta figura. Posteriormente, en la sección tercera se analiza la evolución de la normativa que afecta a los Planes y Fondos de Pensiones desde su nacimiento hasta la actualidad. Por último, en la cuarta sección se presentan las conclusiones más relevantes del estudio realizado.

2. Antecedentes de los planes y fondos de pensiones

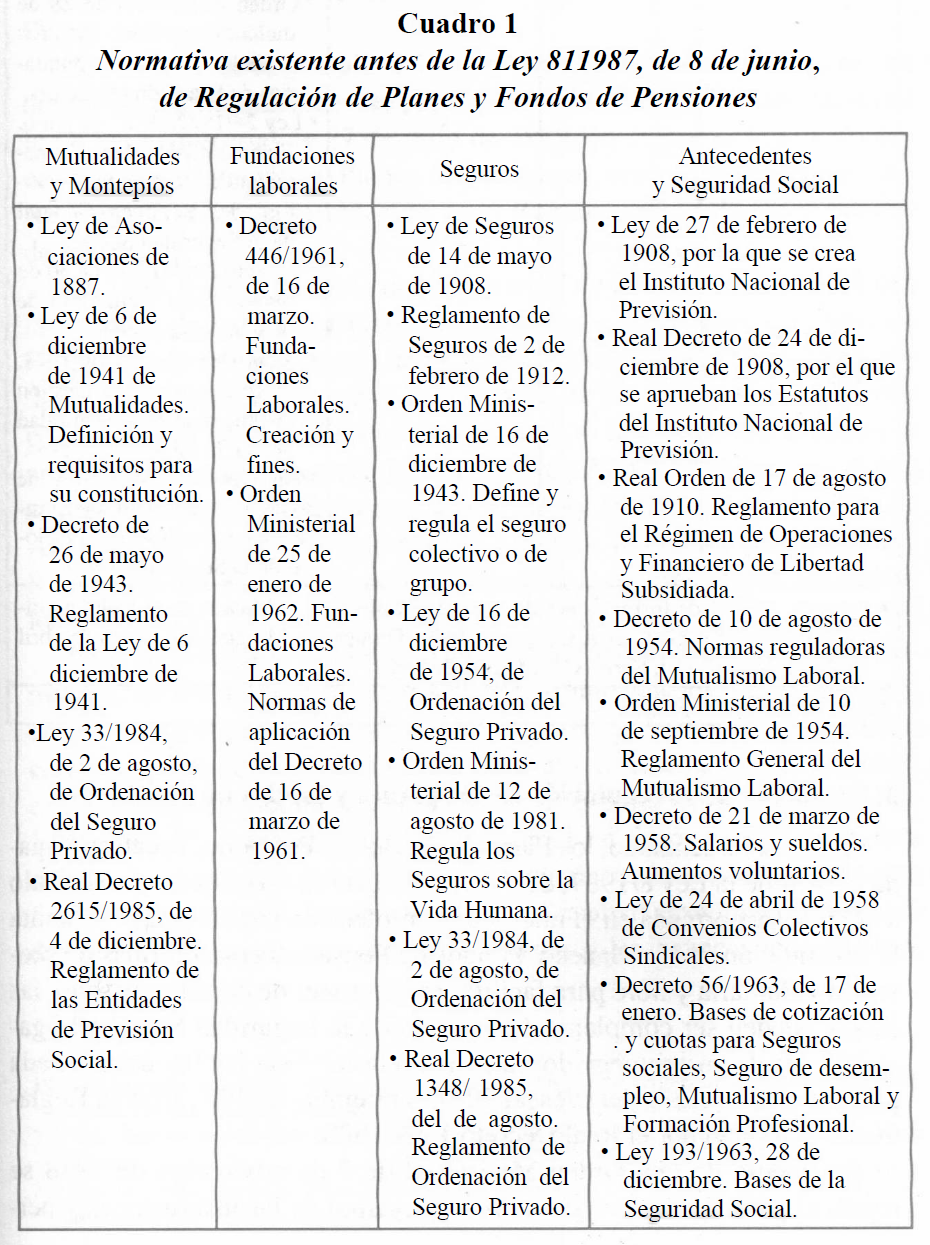

En la actualidad, en España existen diversos sistemas de previsión complementarios a la Seguridad Social, entre los que se encuentran los Planes y Fondos de Pensiones. La trayectoria seguida hasta la creación de los Planes y Fondos de Pensiones propiamente dichos, con una regulación específica, ha sido compleja y dilatada en el tiempo. A lo largo de este período, que data desde el siglo xviii hasta 1987, año en el que nace la Ley de Planes y Fondos de Pensiones, han ido apareciendo diversas entidades, a través de las cuales se intentaba realizar una cobertura de las contingencias de jubilación, invalidez y fallecimiento, entre otras. Por todo lo anterior, han sido varias las normas que han afectado a estas entidades y a su actividad y, por tanto, a las formas de previsión de las mismas. Todo ello justifica realizar un repaso cronológico de todas estas normas.

Las primeras formas de previsión complementaria de cobertura de riesgos de supervivencia, vejez e invalidez aparecen en España en el siglo xviii con las Mutualidades y Montepíos. Estas entidades se caracterizan por estar constituidas con carácter benéfico-social y sin ánimo de lucro.

En 1908, con la Ley de 27 de febrero, se constituye el Instituto Nacional de Previsión (INP), entidad oficial que nace, según su artículo 1 , con el objetivo de “difundir e inculcar la previsión popular, especialmente la realizada en forma de pensiones de retiro”3 a través de seguros voluntarios.

Posteriormente, finalizando dicho año, se aprueban por Real Decreto de 24 de diciembre los estatutos del INP, en donde se recoge el desarrollo de todas las operaciones de previsión. Se trataba de operaciones a las que se accedía de forma libre y voluntaria y el Estado bonificaba las imposiciones, razón por la cual recibió el nombre de Régimen de Libertad Subsidiada. Pero no es hasta 1910 cuando se crea el Reglamento para el Régimen de Operaciones y Financiero de Libertad Subsidiada, por Real Orden de 17 de agosto. En la normativa señalada, además de tratar sobre el régimen de las operaciones de previsión, también se trataba, entre otros temas, los convenios de seguro colectivo de retiro, recogiendo de esta forma a las asociaciones, Mutualidades y Montepíos de personal del Estado y sindicatos agrícolas.

Las Mutualidades y Montepíos se rigieron en primer lugar por la Ley de Asociaciones dé 1887, y no es hasta 1941 cuando se crea un estatuto jurídico específico con la Ley 6 de diciembre de 1941 de Mutualidades y Montepíos de Previsión Social, desarrollándose, posteriormente, a través del Reglamento de 26 de mayo de 19434 . Esta normativa no fue aprovechada de forma adecuada, tomando únicamente importancia en el ámbito empresarial. Aunque esta ley daba al empresario varias posibilidades para que actuase en el ámbito de las mejoras voluntarias de sus trabajadores, éstas no fueron según Rabadán (1984,147) muy utilizadas debido a las dificultades económicas existentes en esa época.

La ley citada sólo contemplaba entidades no lucrativas, existiendo una regulación distinta para aquellas entidades con ánimo de lucro. Estas últimas, fueron reguladas en primer lugar por la Ley de Seguros, de 14 de mayo de 1908, y por el Reglamento de Seguros, de 2 de febrero de 1912. Posteriormente, la Ley de seguros mencionada quedaría derogada por la Ley de Ordenación y Supervisión del Seguro Privado, de 16 de diciembre, de 1954.

No obstante, en el ámbito benéfico-social, los planes complementarios de previsión no sólo se gestionaban a través de Mutualidades y Montepíos, sino también por medio de Fundaciones Laborales, cuya regulación nace con el Decreto 446/1961, de 16 de marzo, y la Orden Ministerial de 25 enero de 19625.

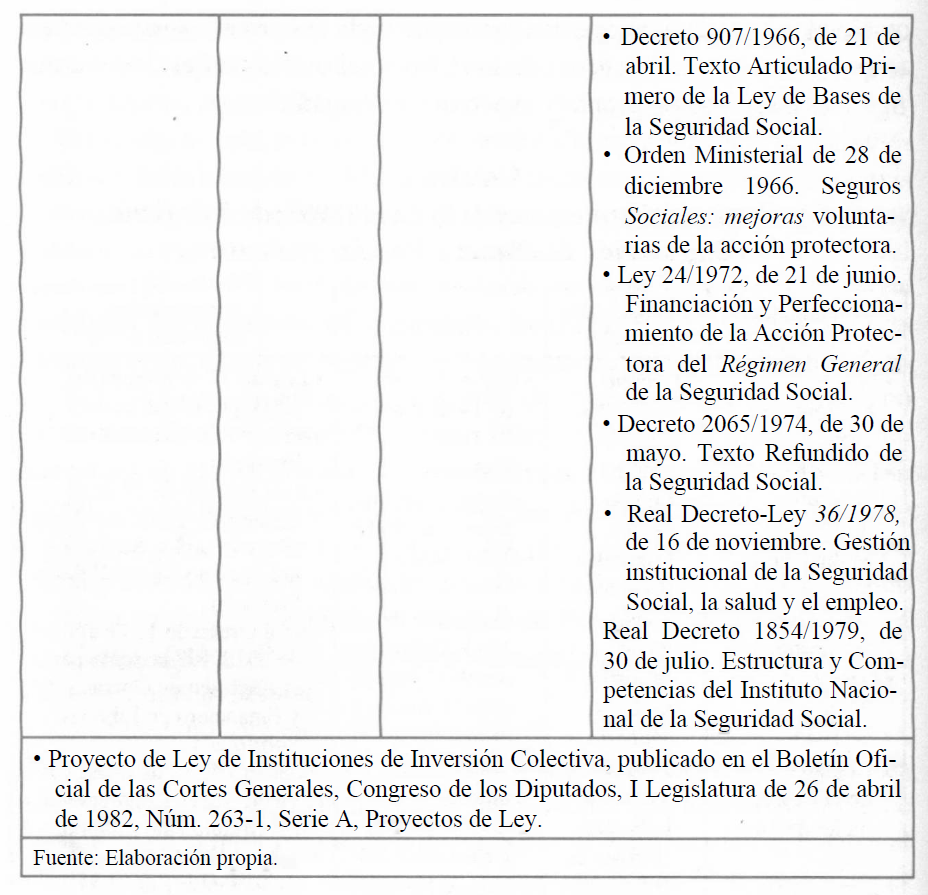

En España, los sistemas de mejoras voluntarias y de previsión social complementaria han ido evolucionando al mismo tiempo que lo hacía la política salarial del país. En este sentido, gracias a la Ley de Convenios Colectivos Sindicales, de 24 de abril de 1958, en la que se legalizaba la negociación colectiva y se daba libertad en la fijación de las retribuciones, los empresarios pudieron conceder subidas salariales por encima de lo establecido en las reglamentaciones. Esta cuestión se vio reforzada, por el Decreto, de 21 de marzo, de retribuciones voluntarias, en el que éstas quedaban exentas de cotización a la Seguridad Social. Estas medidas favorecieron el impulso de los regímenes complementarios de la Seguridad Social, los cuales aparecerían luego comprendidos y regulados específicamente, en primer lugar, en el Decreto 56/19636 , de 17 de enero, y la Ley de Bases de la Seguridad Social, de 28 de diciembre del mismo año7.

En esta normativa se autorizaba al empresario a utilizar exclusivamente tres tipos de mejoras: aumento de las bases de cotización, establecimiento de tipos de cotización adicionales y las mejoras directas de prestaciones8. Posteriormente en 1966, se recogen las mejoras voluntarias en la Ley de la Seguridad Social, de 21 abril de 19669 y en la Orden Ministerial de 28 de diciembre10.

Sin embargo, es en 1972, con el objetivo de poder aproximar las prestaciones al salario real, cuando aparece la Ley de Financiación y Perfeccionamiento de la Seguridad Social11. La aportación fundamental de esta ley se centra en el establecimiento de unas bases de cotización máximas y mínimas. Todo ello conlleva la reducción de los sistemas de mejoras a dos12:

- Un régimen complementario interno, el cual recogía las actuaciones de la protección social por medio del Sistema General de la Seguridad Social.

- Un régimen complementario externo, el cual comprendía la protección complementaría, a través de mecanismos voluntarios.

Así, la operativa de las Mutualidades y Montepíos de Previsión Social, de las Fundaciones Laborales, de las Entidades Aseguradoras o de la empresa por sí misma, como sistemas de mejora directa de prestaciones quedarían recogidos en el ámbito externo. La forma de financiación de las mismas estaba desvinculada de los módulos utilizados en las prestaciones básicas de la Seguridad Social, permitiendo que su actuación estuviese definida dentro de unos límites bastante amplios.

No obstante, el concepto de la prestación complementaria externa, su función y modalidades, no quedaban definidos con precisión debido a la falta de una regulación específica.

No es hasta 1978, gracias a la Constitución Española en su artículo 41, cuando se introducen las bases para ir progresivamente hacia un sistema de prestaciones de tres pilares, dado que se diferencia entre un régimen publico de Seguridad Social con dos áreas de acción protectora, asistencial y profesional y un régimen de protección complementaria libre13. El citado artículo argumenta que, “los poderes públicos mantendrán un régimen público de Seguridad Social para todos los ciudadanos, que garantice la asistencia y prestaciones sociales suficientes ante situaciones de necesidad, especialmente en caso de desempleo. La asistencia y prestaciones complementarias serán libres”. Se ha de destacar, por tanto, que tras la aprobación de la Constitución Española se ha dado un impulso a la previsión voluntaria, estando dentro de la misma, evidentemente, la previsión privada.

Posteriormente, se realizarían diversos cambios en la gestión institucional de la Seguridad Social, a través del Real Decreto-Ley 36/1978, de 16 de noviembre. Dicha normativa en sus disposiciones finales extinguía diversos organismos, entre los que se encontraban las Mutualidades Laborales y el Instituto Nacional de Previsión (INP)14. La labor del INP en materia de previsión voluntaria gestionada a través del Sistema de Seguridad Social la heredaría el Instituto Nacional de la Seguridad Social, lo cual quedaba especificado en el Real Decreto 1854/1979, de 30 de julio, que regula la estructura y competencias del mismo.

Por esta época, el Sistema de la Seguridad Social presentaba ya un déficit creciente en sus presupuestos, causado principalmente por factores demográficos, laborales e internos. Así, es necesario destacar el envejecimiento progresivo de la población ocasionado por un aumento de la esperanza de vida y un descenso de la tasa de natalidad. Además, la crisis económica que existía en Europa en esa época repercutió en un aumento de la tasa de paro y del numero de jubilados en España15, lo cual se traducía en una disminución en el número de cotizantes y, por tanto, en un decremento en los ingresos de la Seguridad Social, agravado por la cada vez más tardía incorporación de la población joven al mercado laboral. En cambio, los gastos de la Seguridad Social iban en ascenso debido a la extensión paulatina de sus prestaciones mínimas, junto con el aumento de la clase pasiva. Todo lo anterior, unido a que el sistema financiero de la Seguridad Social se basa en un sistema de reparto, hacía que se pusiese en duda la capacidad de la Seguridad Social de mantener el nivel de prestaciones que tenía en ese momento. Todo ello propició que en España se fuese creando una corriente de opinión a favor de la existencia de una regulación legal de los Fondos de Pensiones16.

Ante esta situación, fue en 1978, en la presentación del Plan Económico, cuando el Vicepresidente Económico del Gobierno anunciaba que antes de finalizar el año 1979 se presentaría un Proyecto de Ley de Instituciones de Inversión Colectiva, en el que se contemplaría la regulación de los Fondos de Pensiones (Navas, 1989,15). En este sentido, durante 1979, circularon diversos borradores de anteproyectos, pero no fue hasta 1982 cuando se presentó el Proyecto de Ley de Instituciones de Inversión Colectiva17.

Este Proyecto de Ley recibiría numerosas enmiendas, pero la crítica más general fue la inclusión que se había realizado, en el artículo 1.1, de los Fondos de Pensiones como Institución de Inversión Colectiva de carácter financiero, los cuales presentan claras diferencias, tanto en su naturaleza como en sus fines. Pues los Fondos de Pensiones, al contrario que las Instituciones de Inversión Colectiva, no presentan como finalidad la captación pública de fondos monetarios, sino que se encuentran en el ámbito de la previsión social. Además, otra característica propia de los Fondos de Pensiones es la no distribución de los rendimientos. En este sentido, se puede observar tal confusión en la disposición preliminar segunda en la que se manifiesta que las Instituciones de Inversión Colectiva “se caracterizan por tener como actividad principal la inversión de activos financieros”. Lógicamente, ésta no es la actividad de los Fondos de Pensiones, sino que éstos realizan inversiones como consecuencia de la materialización de las reservas que generan, las cuales constituyen la garantía de sus obligaciones.

En el mencionado Proyecto, también se preveía en su disposición adicional quinta la transformación de instituciones de previsión social preexistentes en Fondos de Pensiones. Pero al producirse de forma anticipada un cambio de legislatura en 1982, este Proyecto no llegaría a convertirse en ley.

Dos años más tarde se aprueba la Ley 46/1984, de 26 de diciembre, que regula las Instituciones de Inversión Colectiva, pero en esta normativa ya no aparecían regulados los Fondos de Pensiones. Este hecho pudo ser ocasionado por todas las críticas que se habían realizado a la similitud manifestada en el Proyecto de Ley entre Fondos de Pensiones e Instituciones de Inversión Colectiva, viéndose la necesidad de una regulación específica para los mismos.

Por otro lado, en este mismo año y debido principalmente a los problemas económico-financieros que estaban sufriendo la mayoría de las Mutualidades, ocasionados en muchos casos por el sistema de reparto, se decidió incorporar a las Mutualidades de Previsión Social y a las Fundaciones Laborales en las técnicas del Seguro Privado, al someterlas a la Ley 33/1984, de 2 de agosto, de Ordenación del Seguro Privado18. Estas entidades pasában, por tanto, de un sistema de reparto a uno de capitalización, así como a tener que soportar los mismos controles de solvencia que las Entidades Aseguradoras, dotándolas, por consiguiente, de las mismas garantías.

No obstante, esta actuación no pretendía alterar ninguna de las características y principios de las Mutualidades, como es su naturaleza de previsión social complementaria libre. En consecuencia, el desarrollo de la ley citada se articuló a través de dos reglamentos. El primero de ellos, el Real Decreto 1348/1985, de 1 de agosto, tenía como propósito regular a las Entidades Aseguradoras. El segundo, el Real Decreto 2615/1985, de 4 de diciembre, por el que se regirían las Entidades de Previsión Social.

Todo lo expuesto anteriormente pone de manifiesto que en España no existía una regulación específica de los Planes y Fondos de Pensiones, sino que se regían por las diversas normas relativas a Instituciones de Previsión Social, citadas anteriormente. El camino hacia una regulación concreta de los Planes y Fondos de Pensiones no ha sido fácil dada la trascendencia social y económica que implicaba. Prueba de ello es que en 1986, cuando el Proyecto de Ley de Planes y Fondos de Pensiones fue presentado en las Cortes, éste recibiría numerosas enmiendas, más de 300, ante dicha Cámara y ante el Senado.

Por tanto, no será hasta la aprobación de la Ley 8/1987, de 8 de junio, de regulación de los Planes y Fondos de Pensiones, cuando se introduzca en España una fórmula de previsión que contaba con más de un siglo de existencia en el régimen jurídico de otros países. Con esta ley se corrige el vacío normativo en esta materia y se define qué es una Plan de Pensiones y un Fondo de Pensiones. El desarrollo de dicha norma es llevado a cabo por su Reglamento, el cual se aprueba por el Real Decreto 1307/1988, de 30 de septiembre, estableciéndose en el mismo el régimen jurídico fiscal de Planes y Fondos de Pensiones.

Con el nacimiento de esta ley, y en su disposición transitoria primera, se establecía la posibilidad de la transformación en Fondos de Pensiones de las Entidades de Previsión Social, Fundaciones Laborales, de otras Instituciones de Previsión del Personal y de los Fondos constituidos para la cobertura de prestaciones análogas a las previstas en la mencionada normativa. Como incentivo para estas entidades se estableció que pudiesen disfrutar de amplios beneficios fiscales en caso que acudiesen a la transformación, dándose para ello un período de transitoriedad de un año a partir de la entrada en vigor del Reglamento.

En el cuadro 1 se recoge de forma abreviada la normativa más relevante que antecede al nacimiento de los Planes y Fondos de Pensiones como figura con regulación propia y específica en España.

3. Evolución de la regulación de los planes y fondos de pensiones

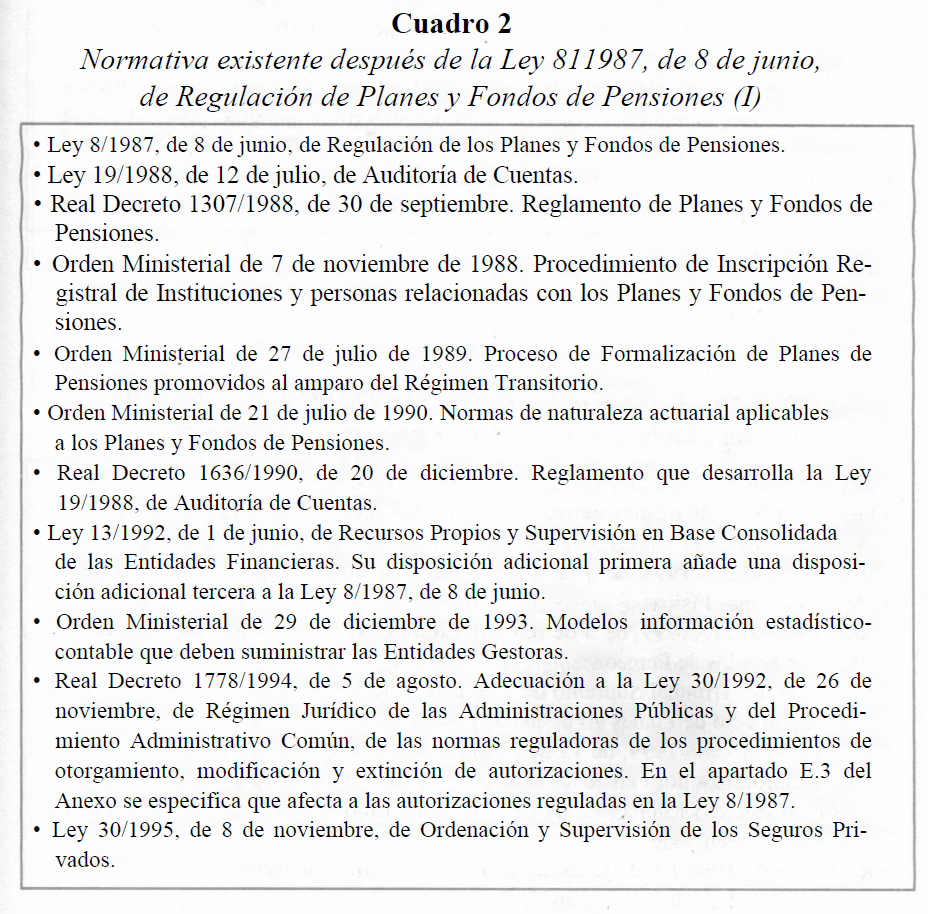

Como se ha señalado, los Planes y Fondos de Pensiones nacen en España a partir de la Ley 8/1987, de 8 de junio. Esta norma supuso un estímulo a la iniciativa privada en el marco de la protección social, ya que fomenta la constitución de los Planes y Fondos de Pensiones como formas de previsión voluntaria y libre para facilitar prestaciones de carácter privado, las cuales pueden ser complementarias o no de la Seguridad Social Obligatoria, y les da un privilegiado tratamiento fiscal. Esta ley fue desarrollada prácticamente un año después, el 30 de septiembre de 1988, con su Reglamento aprobado por el Real Decreto 1307/1988.

Por medio de una Orden Ministerial de 7 de noviembre de 1988 se regula el procedimiento de inscripción registral de las instituciones y personás relacionadas con los Planes y Fondos de Pensiones regulados por la mencionada ley. En este sentido, el día 23 de diciembre se autorizaba formalmente los 31 primeros Fondos de Pensiones, iniciándose en los últimos días del año la actividad real de captación del ahorro a través de Planes de Pensiones.

Con motivo de la posibilidad abierta por la ley de transformación de determinadas instituciones de previsión en Fondos de Pensiones, surge la Orden Ministerial de 27 de julio de 1989, en la que se regula el proceso de formalización de Planes de Pensiones promovidos al amparo del Régimen Transitorio establecido en el Reglamento de Planes y Fondos de Pensiones.

En 1990, a través de la Orden Ministerial de 21 de julio, se establecen las normas de naturaleza actuarial aplicables a los Planes y Fondos de Pensiones, de tal manera que las especificaciones de los Planes comprendan información precisa sobre la cobertura de las magnitudes requeridas por el sistema de capitalización empleado19. A finales de ese año, con la aprobación del Real Decreto 1636/199020, de 20 de diciembre, por el que se realiza el desarrollo reglamentario de la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas, se derogan los artículos referentes a auditoría del Reglamento de Planes y Fondos de Pensiones, concretamente, los artículos 45 y 46. A.C.

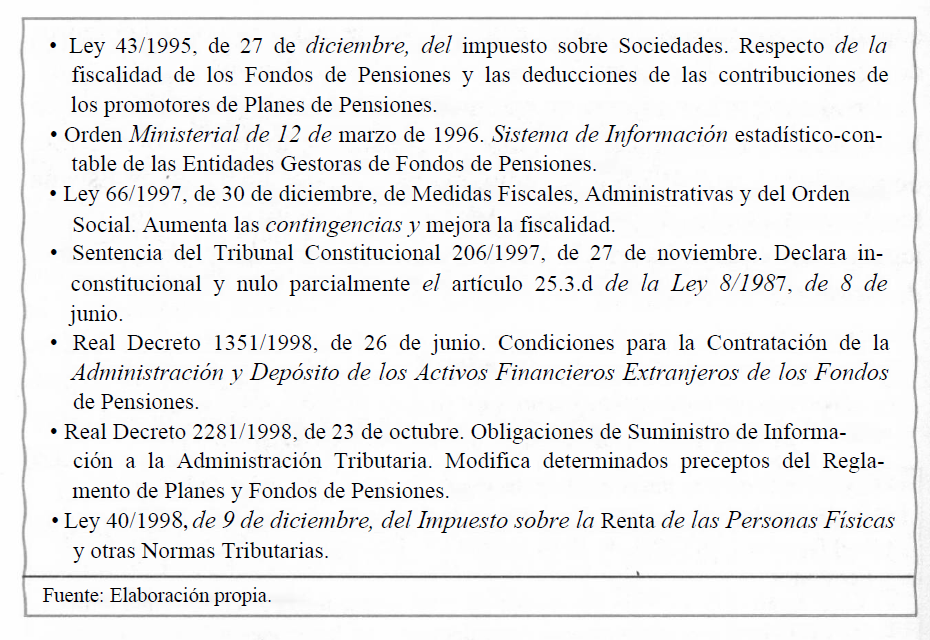

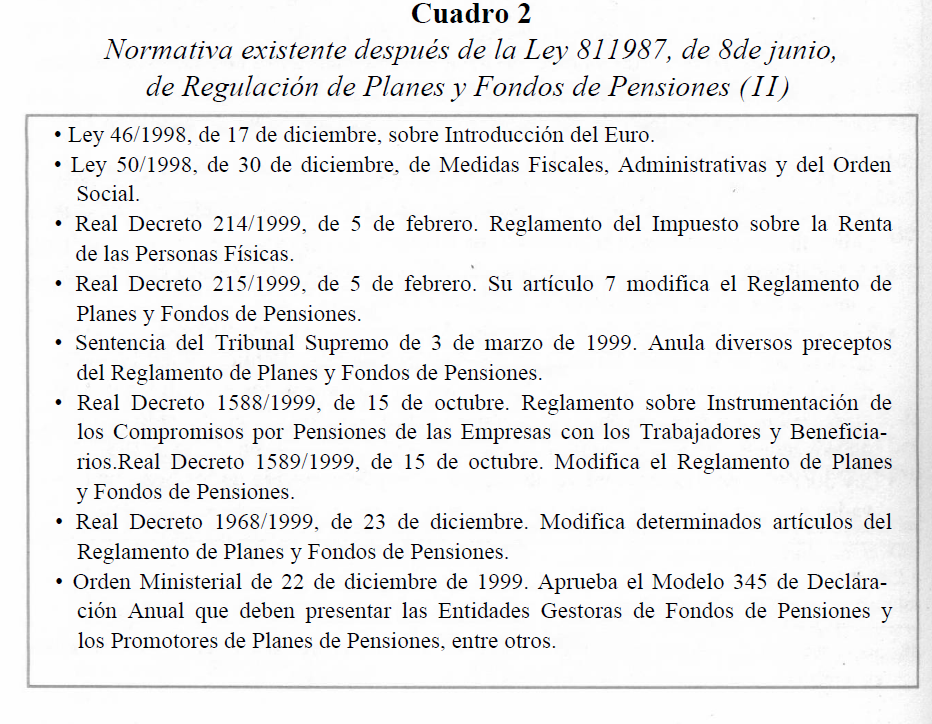

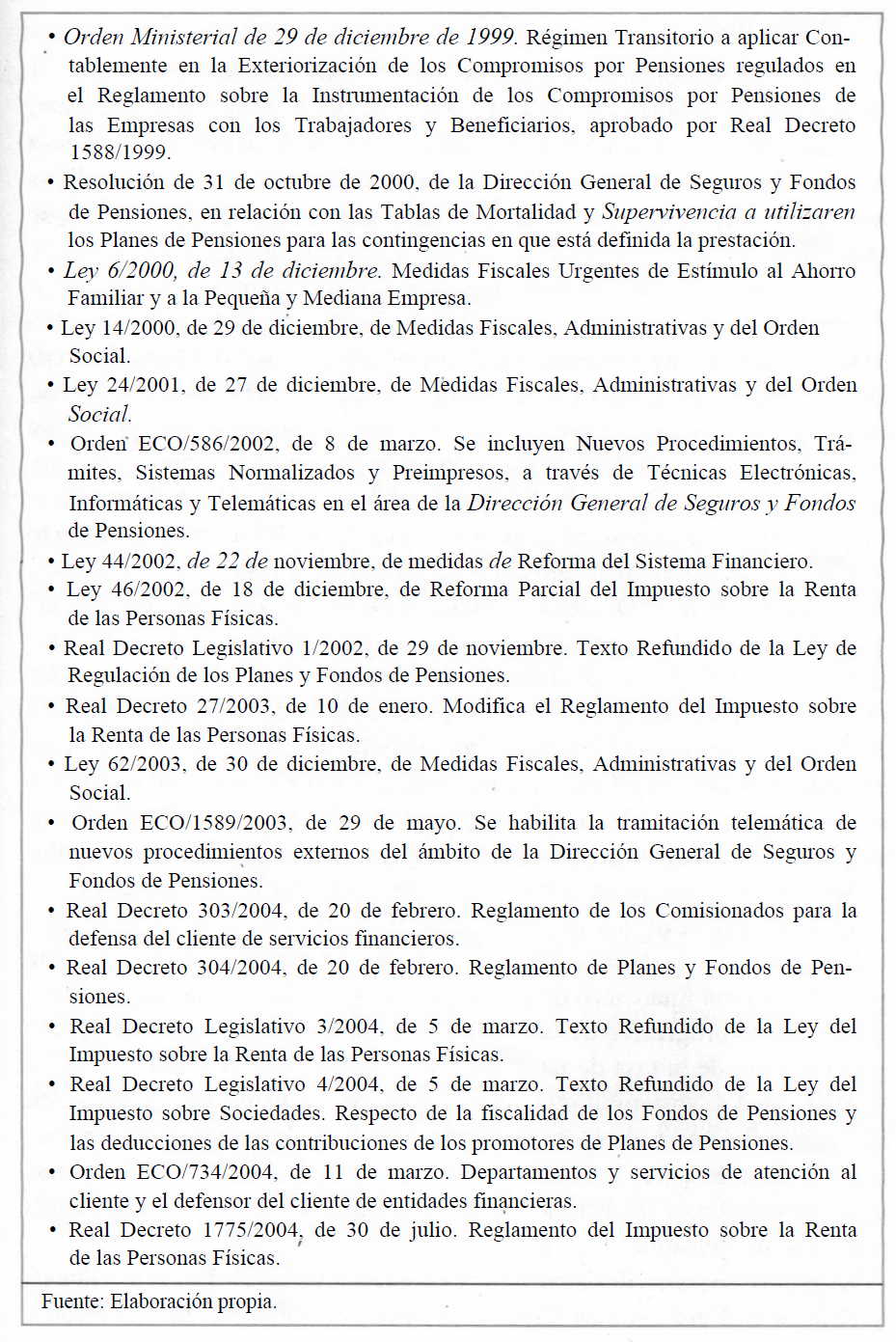

Pero no será hasta finales de 1993 cuando se apruebe, por Orden Ministerial de 29 de diciembre, el sistema de información estadístico-contable de las Entidades Gestoras de los Fondos de Pensiones, el cual tiene como propósito el facilitar un conocimiento de este sector. Finalmente, este sistema será modificado en 1996, a través de la Orden Ministerial de 12 de marzo21, actualmente en vigor, con el fin de mejorar la estructura del sistema y que abarque información tanto de carácter patrimonial como financiero y actuarial, fundamental para el análisis económico-financiero del sector. Posteriormente, en 2002, gracias a los avances tecnológicos, se contempla en la Orden ECO/586/2002, de 8 de marzo, la remisión telemática de la información estadística-contable por parte de las Entidades Gestoras de Fondos de Pensiones a la Dirección General de Seguros y Fondos de Pensiones. Asimismo, con la Orden ECO/1589/2003, de 29 de | mayo, se amplia la tramitación telemática de información a otros procedimientos externos, tales como presentación de cambio de domicilio social, denominación social, cambios en los Planes y Fondos de Pensiones, en la denominación de éstos, etc. Y, por último, con la Ley de Acompañamiento a los Presupuestos Generales del Estado, Ley 62/2003, de 30 de diciembre, se recoge en una normativa estatal la presentación telemática de información por parte de las Entidades Aseguradoras y Entidades Gestoras de Fondos de Pensiones22.

Por otro lado, con la promulgación de la Ley 30/1995, de 8 de noviembre, de Ordenación y Supervisión de Seguros Privados se introducen modificaciones en la Ley 8/1987. Estas modificaciones se pueden resumir en las siguientes:

- Se amplía el régimen de ordenación y supervisión administrativa de las entidades aseguradoras al ámbito de la Ley de Planes y Fondos de Pensiones, por medio de medidas de control especial y de disolución administrativa23.

- Asimismo, se modifica la redacción de la disposición adicional primer24, adaptándola al artículo 8 de la Directiva 80/987/CEE25, con el fin de proteger los intereses de los trabajadores frente a posibles insolvencias del empresario y el cumplimiento por parte del mismo de los compromisos por pensiones que haya asumido.

- También se ha de destacar la disposición transitoria decimocuarta, en la cual se establece, por primera vez, la obligación de la exteriorización26 por parte de los empresarios de los compromisos por pensiones que no estén formalizados mediante Planes de Pensiones, Contratos de Seguro, o ambos; otorgándose en las disposiciones transitorias decimoquinta y decimosexta27 beneficios fiscales si lo hacían a través de un Plan de Pensiones. El régimen contable a aplicar en este proceso transitorio no se especificaría hasta 1999 a través de la Orden Ministerial de 29 de diciembre.

El plazo establecido en un principio para que se llevase a cabo la exteriorización de dichos compromisos era de tres años, debiendo finalizar, en principio, el 10 de noviembre de 1998, pero con la Ley 66/1997 de Acompañamiento a los Presupuestos Generales del Estado este plazo se amplía seis meses más28. No obstante, el retraso en el desarrollo reglamentario necesario para hacer efectiva dicha exteriorización, el cual no se produjo hasta 1999, con el Real Decreto 1588/199929, conllevó que dicho plazo fuese prorrogado hasta el 1 de enero de 2001, por la Ley 50/199830, en su disposición adicional decimotercera. Posteriormente, dicho plazo volverá a ser modificado ante la imposibilidad por parte de la mayoría de las empresas, sobre todo de las pequeñas y medianas, de concluir dentro del plazo previsto los procesos de negociación y de transformación de la naturaleza de los compromisos por pensiones. En este sentido, la Ley 14/200031, en su disposición adicional vigésimo quinta, aumenta el plazo hasta el 16 de noviembre de 2002, siendo éste el plazo definitivo en términos generales. No obstante, la Ley 44/200232, en su disposición adicional decimoquinta, amplía dicho plazo hasta el 31 de diciembre de 2004, pero sólo para un caso concreto, que es la integración en Planes de Pensiones de empleo de promoción conjunta de aquellos compromisos que establecidos en convenio colectivo de ámbito supraempresarial están vinculados a la permanencia del trabajador y cuya prestación sea en forma de capital.

Con la promulgación de la Ley 66/1997 no sólo se modificó el plazo para la exteriorización sino además se introdujeron diversas modificaciones tanto en la Ley 8/1987 como en la Ley 30/1995. Por un lado, para estimular tanto el ahorro como la previsión se aumentó el límite máximo de las aportaciones anuales a Planes de Pensiones. Y por otro, se amplían las contingencias y se contempla la evitación de la doble imposición33.

En 1998, debido al incremento paulatino de los Fondos de Pensiones y la creciente especialización e integración de los mercados financieros internacionales, se hizo necesario una normativa específica que regulase las condiciones para la contratación de la administración y depósito de los activos financieros extranjeros de los Fondos de Pensiones, cuestión que hasta ese momento era regulado, con carácter general, por la legislación sobre inversiones españolas en el exterior y control de cambios, aprobándose así el Real Decreto 1351/1998, de 26 de junio.

Por otra parte, el poder armonizar la información que recibe la Administración Tributaria de los diferentes instrumentos de previsión social demandaba un tratamiento uniforme de la obligación de información, razón por la cual se aprueba el Real Decreto 2281/1998, de 23 de octubre, modificando éste los artículos 60, 62 y 72 así como la disposición adicional del Reglamento de Planes y Fondos de Pensiones, aprobado por el Real Decreto 1307/1988, de 30 de septiembre. También hay que tener en cuenta las modificaciones introducidas por la Ley 40/1998 del Impuesto sobre la Renta de las Personas Físicas34, debiéndose destacar la introducción de un régimen financiero especial de aportaciones y prestaciones para personas con minusvalía, así como las derivadas de la Ley 46/1998 sobre Introducción del Euro35.

En 1999 se realizan sucesivas modificaciones al Reglamento de Planes y Fondos de Pensiones a través de diversas normas. Así, el 5 de febrero se aprueba por Real Decreto 214/1999, el Reglamento del Impuesto sobre la Renta de las Personas Físicas el cual deroga numerosos artículos36. Ese mismo día, se aprueba también el Real Decreto 215/1999, el cual añade dos artículos al Reglamento, 10 bis y 10 ter, en relación a la liquidez y al régimen aplicable a los derechos consolidados y supuestos especiales y al régimen aplicable a los Planes constituidos a favor de personas con minusvalía. Hay que señalar, además, la Sentencia del Tribunal Supremo de 3 de marzo, la cual declara nulos de pleno derecho diversos preceptos del Reglamento37. Posteriormente, el 15 de octubre, misma fecha en la que se aprueba el Real Decreto sobre la instrumentación de los compromisos por pensiones, se aprobó el Real Decreto 1589/1999, desarrollo reglamentario que vendría a completar el marco legislativo de referencia para el funcionamiento de los Planes de Pensiones y, en especial, a los Planes del sistema de empleo. La última modificación al Reglamento realizada ese año vino de manos del Real Decreto 1968/1999, de 23 de diciembre, el cual establece un nuevo plazo para Ja presentación de la declaración anual38 de las Entidades Gestoras de Fondos de Pensiones y de los promotores de Planes de Pensiones39.

Para fomentar los sistemas complementarios de previsión social, en línea con lo planteado en el Pacto de Toledo, se introducen mejoras en el régimen fiscal de los Planes de Pensiones40 y de las Mutualidades de Previsión Social a través de la Ley 6/2000, de 13 de diciembre. Y con la Ley 14/2000, de 29 de diciembre, de Acompañamiento a los Presupuestos Generales del Estado se modifica, además, el capital social y las reservas mínimas de las Entidades Gestoras de Fondos de Pensione41.

Al año siguiente, con la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, en su artículo 32 se vuelven a realizar sendas modificaciones en diversos aspectos de la Ley 8/198742, entre las que cabe destacar, aportaciones anuales máximas a Planes de Pensiones43, regulación de los Planes de empleo, principios básicos, comisión de control y obligación de información trimestral a los partícipes y beneficiarios. Contemplándose la adaptación de los Planes y Fondos de Pensiones preexistentes a las modificaciones introducidas en su disposición transitoria octava. Pero el punto a destacar de esta ley en materia de Planes y Fondos de Pensiones es el apartado 18 del artículo 32, en el que se autoriza al Gobierno para que en el plazo de doce meses apruebe un Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.

En 2002, antes de la aprobación del mencionado Texto Refundido, con la Ley 44, de 22 de noviembre, de Reforma del Sistema Financiero44, y con la Ley 46, de 18 de diciembre, de Reforma Parcial del Impuesto sobre la Renta de las Personas Física45, se introducen pequeñas modificaciones en la regulación de los Planes y Fondos de Pensiones.

Como se observa en la evolución expuesta, la regulación de los Planes y Fondos de Pensiones ha estado en continua modificación. Este hecho dificultaba la discriminación de qué artículos contemplados en la Ley 8/1987, de 8 de junio, sobre su regulación, habían sido modificados, razón por la cual a finales de 2001 se previo la delegación legislativa en el Gobierno para que aprobase un Texto Refundido, el cual llega con el Real Decreto Legislativo 1/2002, de 29 de diciembre. Este Texto integra la Ley 8/1987 de Regulación de Planes y Fondos de Pensiones, con los artículos ya actualizados por las diversas modificaciones realizadas por leyes posteriores, el régimen financiero especial de aportaciones y prestaciones en los Planes de Pensiones establecido para personas con minusvalía, contemplado en la disposición adicional decimoséptima de la Ley 40/1998, así como disposiciones-sobre esta materia contenidas en otras leyes.

En 2003, con la Ley 62/2003, de 30 de diciembre, de Acompañamiento a los Presupuestos Generales del Estado.se adapta el régimen general de las inversiones de los Fondos de Pensiones a los criterios estipulados en la Directiva 2003/41/CE del Parlamento Europeo y del Consejo, de 3 de junio. Además, se amplía el carácter de aportaciones extraordinarias en relación a la no sujeción de las mismas a los límites de aportación y a su deducibilidad46.

Asimismo, la amplitud de la normativa que afecta a los Planes de Pensiones, así como las sucesivas modificaciones en su reglamentación básica, no sólo hizo necesario la aprobación de un Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, sino también de un nuevo Reglamento de Planes y Fondos de Pensiones, el cual se aprobó a través del Real Decreto 304/2004, de 20 de febrero47. La nueva reglamentación permite sistematizar, actualizar la normativa reglamentaria e incorporar, además, el resultado de determinadas disposiciones de la regulación de la Unión Europea, adaptando la normativa española de los Planes y Fondos de Pensiones a la señalada por la Unión Europea.

En lo que respecta al año 2004 se han de destacar las modificaciones introducidas por las siguientes normas. En primer lugar, a través del Real Decreto 303/2004, de 20 de febrero, se crea el Comisionado para la Defensa del Asegurado y del partícipe en Planes de Pensiones, el cual conocerá y tramitará las quejas, reclamaciones y consultas por los usuarios de Entidades Aseguradoras y de Entidades Gestoras de Fondos de Pensiones, así como también asume la protección de los usuarios de servicios financieros en relación a las entidades de crédito como comercializadoras de Planes de Pensiones o como depositarías de Fondos de Pensiones. Por tanto, el Servicio de Reclamaciones y Consultas de la Dirección General de Seguros y Fondos de Pensiones quedará adscrito a dicho comisionado, el cual a su vez está adscrito a la Dirección General de Seguros y Fondos de Pensiones. En esta línea, a través de la Orden ECO/734/2004, de 11 de marzo, se especifican los requisitos y procedimientos a cumplir por los departamentos y servicios de atención al cliente, así como por el defensor del cliente de las Entidades Gestoras de Fondos de Pensiones, entre otros. En el cuadro 2 se adjunta un resumen de la normativa más relevante en la evolución de los Planes y Fondos de Pensiones, tomando como punto de partida la Ley 8/1987, de 8 junio, gracias a la que aparecen en España los Planes y Fondos de Pensiones. Además, se especifica el conglomerado legislativo al que se ha tenido que recurrir en materia de Planes y Fondos de Pensiones48.

4. Conclusiones

A lo largo del presenté trabajo se ha realizado un estudio sobre la regulación de los Planes y Fondos de Pensiones en España, concretamente, sus antecedentes, necesidad de implantación y su desarrollo legislativo a lo largo de sus años de existencia en España. De acuerdo con el análisis realizado, se presentan a continuación las conclusiones más relevantes que se han obtenido.

Los Planes y Fondos de Pensiones son un producto relativamente joven en España, nacieron al amparo de la Ley 8/1987, de 8 de junio, que los reguló y que, posteriormente, fue desarrollada a través del Real Decreto 1307/1988, de 30 de septiembre. Desde su nacimiento hasta la actualidad, se han ido produciendo diversos cambios legislativos que han favorecido su extensión y desarrollo. Lo que se ha traducido en un complejo entramado normativo que dificultaba la comprensión y dimensión de este sector, lo que conllevó la necesidad de refundir las principales normas en el Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre, así como la aprobación de un nuevo Reglamento de Planes y Fondos de Pensiones mediante el Real Decreto 304/2004, de 20 de febrero. A lo anterior es preciso añadir que la trayectoria seguida en España hasta la creación de los Planes y Fondos de Pensiones propiamente dichos, cuya regulación específica aparece en 1987, ha sido bastante extensa y dilatada en el tiempo, encontrándose antecedentes de esta figura desde el siglo XVIII, las denominadas Mutualidades y Montepíos, a través de las cuales se intentaba dar cobertura a contingencias como jubilación, invalidez y fallecimiento.

Así, el origen de los Planes y Fondos de Pensiones en España está estrechamente relacionado con la situación del sistema público en este país. El sistema financiero de reparto de la Seguridad Social unido al envejecimiento progresivo de la población, la tardía incorporación al trabajo y el aumento de la tasa de paro fueron los puntos que desencadenaron la alarma sobre la sostenibilidad a largo plazo de las pensiones públicas, en un nivel suficiente como para permitir sobrevivir adecuadamente, surgiendo, por consiguiente, la creciente preocupación por desarrollar sistemas complementarios a los mismos, entre los cuales se encuentran los Planes y Fondos de Pensiones.

Además, se ha de destacar que la evolución y desarrollo de los Planes y Fondos de Pensiones en España ha estado continuamente vinculada a reformas legislativas, tanto en su regulación específica como en su tributación. En este proceso legislativo se han de destacar las modificaciones introducidas por la Ley 30/1995, de 8 de noviembre, la Ley 66/1997, de 30 de diciembre y la Ley 40/1998, de 9 de diciembre. La primera introduce la obligación para las empresas de exteriorizar los compromisos por pensiones, lo que ha sido uno de los principales motivos del crecimiento de los Planes del sistema de empleo, y somete a los Planes y Fondos de Pensiones al régimen de ordenación y supervisión de las entidades aseguradoras, dotando al sistema de mayor seguridad y control. La segunda elimina la doble imposición de las cuantías aportadas derivada de la no coincidencia del límite fiscal con el límite financiero, al vincular ambos máximos. Por ultimo, la tercera introduce la consideración de un régimen particular para los minusválidos.

Notas

- Las prestaciones de un Plan de Pensiones se pueden percibir en forma de renta o a través de un único capital.

- El tratamiento fiscal de las aportaciones a los Planes de Pensiones y de las prestaciones que de los mismos se perciba se deriva de lo especificado en los artículos 50.1, 60.1, 60.5, 61.1, por un lado, y 16.2.a, 17.2.b, 17.2.C, 17.3, por otro, respectivamente, del Texto Refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto Legislativo 3/2004, de 5 de marzo.

- A esta función se uniría, posteriormente, la gestión directa de la protección contra diversos riesgos, la cual se establecería como obligatoria. Algunas de estas protecciones son: retiro obrero (1919. este seguro se transformará en 1939 en el de vejez), accidentes de trabajo (1932), subsidio familiar (1938), enfermedad (1942), invalidez (1947), paro forzoso (1961). El INP era la entidad encargada de la gestión de la Seguridad Social en España.

- A partir de 1946, se pueden distinguir dos tipos de mutualidades: libres o de previsión social y laborales. Las mutualidades laborales constituyen un sistema de previsión social complementario y obligatorio para determinados sectores, a diferencia de las primeras. Por tanto, estas entidades quedaban fueran del ámbito de la Ley de 1941. Su regulación llega en 1954 con el Decreto de 10 de agosto y la Orden de 10 de septiembre, por la que se aprueba el Reglamento General del Mutualismo Laboral.

- Según Gallego (2001,103) los antecedentes histórico-normativos del derecho de Fundación provienen de la Ley de 20 de junio de 1849, denominada General de Beneficencia; del Código Civil, donde se recoge el régimen jurídico-privado de las Fundaciones; y del Decreto e Instrucción, de 14 de marzo de 1899, sobre el régimen jurídico-público de las Fundaciones asistenciales, puras y mixtas.

- En el que se establecían las bases de cotización y cuotas para seguros sociales, seguro de desempleo, mutualismo laboral y formación profesional.

- Con la Ley 193/1963 de Bases de la Seguridad Social, el mutualismo laboral perdía su carácter complementario y se convertía simplemente en un sistema de gestión de la Seguridad Social.

- La financiación y gestión de los dos primeros tipos de mejoras, elevación de la base de cotización y establecimiento de tipos de cotización, están conectados con los módulos utilizados en las prestaciones básicas. Sin embargo, las mejoras directas quedaban desvinculadas, al tener su financiación separada, al igual que su gestión, de los regímenes de la Seguridad Social.

- Las mejoras voluntarias aparecen recogidas en los artículos 181 a 185 del Texto Articulado Primero de la Ley de Bases de la Seguridad Social, aprobada por el Decreto 907/1966, de 21 de abril.

- Orden Ministerial de 28 de diciembre de 1966 por la que se regula las mejoras voluntarias de la acción protectora del Régimen General de la Seguridad Social.

- Ley 24/1972, de 21 de junio, de Financiación y Perfeccionamiento de la Acción Protectora del Régimen General de la Seguridad Social.

- Desaparece el sistema de mejora a través del aumento de las bases de cotización, dado que ésta ya no podrá sobrepasar al salario total efectivamente percibido. Esto según Romero (2002,52) unido a la complejidad de instauración de la mejora a través de tipos de cotización adicionales, conlleva un mayor desarrollo de las mejoras directas de prestaciones.

- En España estos pilares están estructurados de la siguiente manera: un primer pilar de carácter básico y asistencial, de protección común, mínima de subsistencia, que recoge el sistema público básico al cual tienen derecho todos los ciudadanos y que por tanto, es de carácter no contributivo y está financiado directamente por los Presupuestos del Estado. Un segundo pilar de carácter profesional, financiado principalmente mediante las contribuciones de los trabajadores y empresarios; teniendo carácter público y obligatorio las contribuciones al régimen de la Seguridad Social. No obstante, con el nuevo Reglamento de Planes y Fondos de Pensiones, aprobado por el Real Decreto 304/2004, de 20 de febrero, se encuadra a los Fondos de Pensiones de empleo dentro de este segundo pilar, en la previsión complementaria, dado que instrumentan los compromisos por pensiones de las empresas con sus trabajadores. Un tercer pilar con carácter voluntario y privado, financiado individualmente por los ciudadanos, dentro del cual en la actualidad se encuadran a los Fondos de Pensiones personales, es decir, los Fondos que integran los Planes de Pensiones del sistema individual y del sistema asociado.

- El INP desaparece en noviembre de 1978 a favor de tres nuevas entidades gestoras: el Instituto Nacional de la Salud (INSALUD), encargado de la gestión y administración de los servicios sanitarios de la Seguridad Social; el Instituto Nacional de Servicios Sociales (INSERSO), que se dedica a la gestión de las prestaciones complementarias de la Seguridad Social, es decir, de la asistencia social; y el Instituto Nacional de la Seguridad Social (INSS), que se encarga de la gestión y administración de las prestaciones económicas de la Seguridad Social. En el INSS se integra también el mutualismo laboral.

- Una forma de reducir los costes por parte de las empresas fue la reducción de plantilla, recurriendo a la jubilación anticipada.

- La preocupación por los problemas de la Seguridad Social y el interés en la creación de los Planes y Fondos de Pensiones queda reflejado, entre otros, en López y Veganzones (1982,287-294), Fuentes (1984,27-45), Pérez (1984,125-128), Prieto (1984,70-72), Cruz y De Vicente (1985,213- 220), Carcelén (1989,19-34) y Navas (1989,14-15).

- Publicado en el Boletín Oficial de las Cortes Generales, Congreso de los Diputados, I Legislatura de 26 de abril de 1982, Núm. 263-1, Serie A, Proyectos de Ley.

- Con la Ley 33/1984, de 2 de agosto quedaría derogada la normativa anterior de las Mutualidades de Previsión Social (Ley de 6 de diciembre de 1941 y Reglamento de 26 de mayo de 1943), de las Fundaciones Laborales (Decreto 446/1961 de 16 de marzo y la Orden Ministerial, de 25 enero, de 1962) y de los Seguros (Ley de 16 de diciembre de 1954). Posteriormente la Ley 33/1984 sería derogada por la Ley 30/1995 de Ordenación y Supervisión del Seguro Privado, de 8 de noviembre.

- Los apartados segundo y tercero de esta Orden, sobre hipótesis demográficas y económico-financieras, respectivamente, quedarán derogados por el Real Decreto 1589/1999, de 15 de octubre.

- Este Reglamento ha sido modificado parcialmente por el Real Decreto 180/2003, de 14 de febrero.

- Con la aprobación de la Orden Ministerial de 12 de marzo de 1996 queda derogada la Orden Ministerial de 29 de diciembre de 1993.

- Artículo 84 de la Ley 62/2003, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

- Esto se recoge en la disposición adicional undécima de la Ley 30/1995, añadiendo un nuevo Capítulo IX a la Ley 8/1987 sobre medidas de intervención administrativa.

- Disposición en la que se contempla la transformación voluntaria en Fondos de Pensiones de diversas Instituciones y de los Fondos Internos de las empresas constituidos para la cobertura de prestaciones análogas a las contempladas en la Ley.

- Directiva del Consejo de 20 de octubre de 1980 sobre la aproximación de las legislaciones de los Estados miembros relativas a la protección de los trabajadores asalariados en el caso de insolvencia del empresario, publicado en el Diario Oficial de las Comunidades Europeas, n° L 283/23, de 28 de octubre.

- De esta obligación quedaban excluidas las entidades del sector financiero: entidades de crédito, las entidades aseguradoras y las sociedades y agencias de valores. Dichas entidades pueden seguir manteniendo como fondos internos los compromisos por pensiones asumidos antes de la entrada en vigor de la Ley 30/1995, es decir, antes del 10 de mayo de 1996.

- Estas disposiciones serán modificadas parcialmente por la disposición adicional undécima de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas. La disposición transitoria decimosexta, en su apartado cuarto, volverá a ser modificada por la Ley 44/2002, de 22 de noviembre. Finalmente, con la aprobación del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, por el Real Decreto Legislativo 1/2002, de 29 de noviembre, se incorpora a dicho Texto Refundido el contenido actualizado de tales disposiciones, quedando, por tanto, éstas derogadas en la Ley 30/1995, de 8 de noviembre.

- Artículo 31.1 de la Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

- Real Decreto 1588/1999, de 15 de octubre, por el que se aprueba el reglamento sobre instrumentación de los compromisos por pensiones de las empresas con los trabajadores beneficiarios. En este reglamento se contempla, además, la Directiva 98/49/CEE del Consejo, de 29 de junio de 1998, relativa a la protección de los derechos a pensión complementaria de los trabajadores por cuenta ajena y los trabajadores por cuenta propia que se desplazan dentro de la Comunidad. Este Real Decreto modifica el Real Decreto 1307/1988, de 30 de septiembre, introduciendo un nuevo Capítulo en el Reglamento de Planes y Fondos de Pensiones, el Capítulo x sobre Planes de Pensiones del sistema de empleo de promoción conjunta.

- Disposición adicional decimotercera de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social. En lo que respecta a esta norma hay que tener en cuenta también que su disposición adicional primera realiza modificaciones parciales en el artículo 9.1 y en la disposición adicional primera de la Ley 8/1987.

- Ley 14/2000, de 29 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

- Ley 14/2000, de 29 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

- Artículos 29, 30, 31, 119 y 120 de la Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

- Las normas correspondientes a la Ley 40/1998, de 9 de diciembre, a tener en cuenta en materia de Planes y Fondos de Pensiones son las siguientes: las disposiciones adicionales undécima y decimoséptima, modificada esta última por los artículos 10 y 12 de la Ley 6/2000, de 13 de diciembre, y por el artículo 1.11 de la Ley 24/2001, de 27 de diciembre; y los artículos 46, 55.2 y 70.2, los cuales serán modificados por el artículo 1.6, 1.7 y 1.8, respectivamente, de la Ley 24/2001. El artículo 46, además, volverá a ser modificado por el artículo vigésimo quinto de la Ley 46/2002, de 18 de diciembre, el cual añade los artículos 48 y 48bis. En la actualidad, la Ley 40/1998 ha quedado derogada al aprobarse el Texto Refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas, por el Real Decreto Legislativo 3/2004, de 5 de marzo, quedando recogido lo señalado por las normas citadas, principalmente, en la disposición adicional décima y en los artículos 50, 60, 61, 69.2 y 86.2 de dicho Texto Refundido.

- Artículos 20 y 27 de la Ley 46/1998, de 17 de diciembre.

- En disposición derogatoria única l.b) se derogan los Capítulos viii y ix del Real Decreto 1307/1988, con excepción de los artículos 56.1,60, 62, 63.2,72 y 73.2.

- Sentencia de la Sala Tercera del Tribunal Supremo por la que se anulan y modifican diversos apartados de los artículos 5,6,22 y 74 del Reglamento de Planes y Fondos de Pensiones, aprobado por el Real Decreto 1307/1988, de 30 de septiembre, referidos en su gran mayoría a los subplanes.

- Aprobándose por Orden Ministerial de 22 de diciembre de 1999 el modelo 345 de declaración anual que se debe presentar.

- Modificando el apartado 2 de los artículos del Capítulo II del Reglamento de Planes y Fondos de Pensiones.

- Artículos 8-12 de la Ley 6/2000, de 13 de diciembre, por la que se aprueban Medidas Fiscales Urgentes de Estímulo al Ahorro Familiar y a la Pequeña y Mediana Empresa. El artículo 9 será posteriormente derogado por la disposición derogatoria única de la Ley 46/2002, de 18 de diciembre, de Reforma Parcial del Impuesto sobre la Renta de las Personas Físicas y por la que se modifican las Leyes de los Impuestos sobre Sociedades y sobre la Renta de no Residentes.

- Disposición adicional vigésimo segunda de la Ley 14/2000, de 29 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, la cual modifica el artículo 20.1 .a de la Ley 8/1987, de 8 de junio.

- Se modifican los artículos 4-10, 14, 16, 19-21, 24, 26, 35-36 de la Ley 8/1987, de 8 de junio, de Regulación de los Planes y Fondos de Pensiones.

- El límite máximo de aportación anual, artículo 5 de la Ley 8/1987, de 8 de junio, volverá a ser modificado por la Ley 46/2002, de 18 de diciembre.

- Disposiciones adicionales quinta, sexta, decimoquinta y decimoctava, las cuales modifican respectivamente, la disposición final segunda y el artículo 24 de la Ley 8/1987, de 8 de junio; el plazo para la exteriorización, pero en un caso determinado en relación con la integración de los compromisos por pensiones en Planes de empleo de promoción conjunta, y el apartado cuarto de la disposición transitoria decimoquinta de la Ley 30/1995, de 8 de noviembre. Y en la Sección la del Capítulo v sobre protección de clientes de servicios financieros se crea y se regula el Comisionado para la Defensa del Asegurado y del Partícipe en Planes de Pensiones.

- Su disposición final segunda modifica el artículo 5 de la Ley 8/1987, de 8 de junio, su disposición derogatoria única anula el artículo.9 de la Ley 6/2000, de 13 de diciembre, y su artículo vigésimo quinto modifica el artículo 46 de la Ley 40/1998, de 9 de diciembre.

- Artículos 2. uno y 87, los cuales modifican respectivamente el artículo 13.3 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades y el artículo 5.3 del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre.

- Con la aprobación del nuevo Reglamento de Planes y Fondos de Pensiones que.dan derogadas las siguientes normas: el anterior Reglamento dé Planes y Fondos de Pensiones, aprobado por el Real Decreto 1307/1988, de 30 de septiembre, (excepto los artículos 56.1, 60, 62, 63.2, 72 y 73.2 y las disposición adicional única y las disposiciones transitorias que mantienen sus efectos para los planes de reequilibrio que se acogieron a ellas), el Real Decreto 1351/1998, de 26 de junio, y el Real Decreto 1589/1999, de 15 de octubre, (salvo las disposiciones adicional única y transitoria única).

Bibliografía

Carcelén, J.M. (1989): Planes de Pensiones y Sistemas de Jubilación, Madrid, Ed. Tecnos, S.A.

Cruz, I. y De Vicente, C. (dir.) (1984): El Futuro de las Pensiones en España. Seguridad Social y Fondos de Pensiones, Madrid, Ed. Servicio de Publicaciones del Ministerio de Trabajo y Seguridad Social.

Decreto de 26 de mayo de 1943 (BOE de 10 de junio), Mutualidades de Previsión. Reglamento de la Ley de 6 diciembre de 1941.

Decreto de 10 de agosto de 1954 (BOE de 13 de septiembre), Normas reguladoras del Mutualismo Laboral.

Decreto de 21 de marzo de 1958 (BOE de 1 de abril), Salarios y Sueldos, Aumentos voluntarios.

Decreto 446/1961, de 16 de marzo (BOE de 20 de marzo), Fundaciones Laborales. Creación y fines.

Decreto 56/1963, de 17 de enero (BOE de 19 de enero), Bases de cotización y cuotas para Seguros sociales, Seguro de Desempleo, Mutualismo Laboral y Formación Profesional.

Decreto 907/1966, de 21 de abril (BOE de 22 de abril), Texto Articulado Primero de la Ley de Bases de la Seguridad Social.

Decreto 2065/1974, de 30 de mayo (BOE de 20 y 22 de julio), Texto Refundido de la Seguridad Social.

Directiva 80/987ZCEE del Consejo , de 20 de octubre de 1980 (DOL 28 de octubre ), sobre aproximación de las legislaciones de los Estados miembros relativas a la protección de los trabajadores en caso de insolvencia del empresario.

Directiva 98/49/CEE del Consejo, de 29 de junio de 1998 (DOL 25 de julio), sobre protección de los derechos de pensión complementaria de los trabajadores por cuenta ajena y los trabajadores por cuenta propia que se desplazan dentro de la Comunidad.

Directiva 2003/41/CE del Parlamento Europeo y del Consejo, de 3 de junio de 2003 (DOL 23 de septiembre), relativa a las actividades y la supervisión de Fondos de Pensiones de empleo.

Fuentes, E. (1984 ): “La crisis de la política social”, Seminario sobre Fondos de Pensiones (Madrid, noviembre de 1983), Documentos Bolsa de Madrid, pp. 23- 49.

Gallego, R. (2001): Sistemas Privados de Pensiones en las Empresas Españolas, Madrid, Ed. Dykinson, S.L.

Ley de Asociaciones de 1887.

Ley de 27 de febrero de 1908, Instituto Nacional de Previsión.

Ley de Seguros de 14 de mayo de 1908.

Ley de 6 de diciembre de 1941 (BOE de 16 de diciembre), de Mutualidades. Definición y requisitos para su constitución.

Ley de 16 de diciembre de 1954 (BOE de 19 de diciembre), de Ordenación del Seguro Privado.

Ley de 24 de abril de 1958 (BOE de 25 de abril), de Regulación de los Convenios Colectivos Sindicales.

Ley 193/1963, 28 de diciembre (BOE de 30 de diciembre), de Bases de la Seguridad Social.

Ley 24/1972, de 21 de junio (BOE de 22 de junio), de Financiación y Perfeccionamiento de la Acción Protectora del Régimen General de la Seguridad Social.

Ley 33/1984, de 2 de agosto (BOE de 4 de agosto), de Ordenación del Seguro Privado.

Ley 46/1984, de 26 de diciembre (BOE de 27 de diciembre), de Regulación de las Instituciones de Inversión Colectiva.

Ley 8/1987, de 8 de junio (BOE de 9 de junio), de Regulación de los Planes y Fondos de Pensiones.

Ley 19/1988, de 12 de julio (BOE de 15 de julio), de Regulación de la Auditoría de Cuentas.

Ley 13/1992, de 1 de junio (BOE de 2 de junio), de recursos propios y supervisión en base consolidada de las Entidades Financieras.

Ley 30/1995, de 8 de noviembre (BOE de 9 de noviembre), de Ordenación y Supervisión de los Seguros Privados.

Ley 43/1995, de 27 de diciembre (BOE de 28 de diciembre), de Regulación del Impuesto sobre Sociedades.

Ley 66/1997, de 30 de diciembre (BOE de 31 de diciembre), de medidas fiscales, administrativas y del orden social.

Ley 40/1998, de 9 de diciembre (BOE de 10 de diciembre), del impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias.

Ley 46/1998, de 17 de diciembre (BOE de 18 de diciembre), sobre Introducción del Euro.

Ley 50/1998, de 30 de diciembre (BOE de 31 de diciembre), de medidas fiscales, administrativas y del orden social.

Ley 6/2000, de 13 de diciembre (BOE de 14 de diciembre), de medidas fiscales urgentes de estímulo al ahorro familiar y a la pequeña y mediana empresa.

Ley 14/2000, de 29 de diciembre, (BOE de 30 de diciembre), de medidas fiscales, administrativas y del orden social.

Ley 24/2001, de 27 de diciembre (BOE de 31 de diciembre), de medidas fiscales, administrativas y del orden social.

Ley 44/2002, de 22 de noviembre (BOE de 23 de noviembre), de medidas de reforma del Sistema Financiero.

Ley 46/2002, de 18 de diciembre (BOE de 19 de diciembre), de reforma parcial del Impuesto sobre la Renta de las Personas Físicas y modifica las Leyes de los Impuestos sobre Sociedades y sobre la Renta de no Residentes.

Ley 62/2003, de 30 de diciembre (BOE de 31 de diciembre), de medidas fiscales, administrativas y del orden social.

López, A. y Veganzones, J. (1982): “Fondos de Pensiones”, Papeles de Economía Española, n° 12-13, pp. 287-296.

Navas, J. (dir.) (1989): Los Planes y Fondos de Pensiones, Madrid, Ed. Colegio de Economistas de Madrid.

Orden ECO/586/2002, de 8 de marzo (BOE de 16 de marzo), por la que se incluyen nuevos procedimientos, trámites, sistemas normalizados y preimpresos, a través de técnicas electrónicas, informáticas y telemáticas en el área de la Dirección General de Seguros y Fondos de Pensiones.

Orden ECO/1589/2003, de 29 de mayo (BOE de 17 de junio), por la que se habilita la tramitación telemática de nuevos procedimientos externos del ámbito de la Dirección General de Seguros y Fondos de Pensiones.

Orden ECO/734/2004, de 11 de marzo (BOE de 24 de marzo), sobre los departamentos y servicios de atención al cliente y el defensor del cliente de las entidades financieras.

Orden Ministerial de 16 de diciembre de 1943 (BOE de 18 de diciembre). Define y regula el seguro colectivo o de grupo.

Orden Ministerial de 10 de septiembre de 1954 (BOE de 17 de septiembre), Reglamento General del Mutualismo Laboral.

Orden Ministerial de 25 de enero de 1962 (BOE de 13 febrero), Fundaciones Laborales. Normas de aplicación del Decreto de 16 de marzo de 1961.

Orden Ministerial de 28 de diciembre 1966 (BOE de 30 de diciembre), Seguros Sociales: mejoras voluntarias de la acción protectora.

Orden Ministerial de 12 de agosto de 1981 (BOE de 5 de septiembre), Seguros de Vida. Orden Ministerial de 7 de noviembre de 1988 (BOE de 10 de noviembre). Procedimiento de inscripción registral de Instituciones y personas relacionadas con los Planes y Fondos de Pensiones.

Orden Ministerial de 27 de julio de 1989 (BOE de 31 de julio), Formalización de Planes de Pensiones promovidos al amparo del Régimen Transitorio establecido en el Reglamento aprobado por Real Decreto 1307/1988.

Orden Ministerial de 21 de julio de 1990 (BOE de 8 de agosto), Normas actuariales aplicables a los Planes y Fondos de Pensiones.

Orden Ministerial de 29 de diciembre de 1993 (BOE de 5 de enero), por la que se aprueban los modelos de información estadístico-contable que deben suministrar las entidades gestoras de Fondos de Pensiones.

Orden Ministerial de 12 de marzo de 1996 (BOE de 20 de marzo), de aprobación del Sistema de Información estadístico-contable de las entidades gestoras de Fondos de Pensiones.

Orden Ministerial de 22 de diciembre de 1999 (BOE de 29 de diciembre), por el que se aprueba el modelo 345 de declaración anual que deben presentar las entidades gestoras de fondos de pensiones, los promotores de planes de pensiones, las entidades acogidas a sistemas alternativos de cobertura de prestaciones análogas a las de los planes de pensiones y las mutualidades de previsión social, así como los diseños físicos y lógicos para la sustitución de las hojas interiores por soportes directamente legibles por ordenador.

Orden Ministerial de 29 de diciembre de 1999 (BOE de 1 de enero de 2000), Régimen transitorio a aplicar contablemente en la exteriorización de los compromisos por pensiones regulados en el reglamento sobre la instrumentación de los compromisos por pensiones de las empresas con Jos trabajadores y beneficiarios, aprobado por Real Decreto 1588/1999.

Pérez, J.L. (1984): “Spanish Pensión Fund and Social Security Technical Aspects and Perspectives of Development”, xxii International Congress of Actuarles, Sydney, pp. 125-135.

Prieto, E. (1984): “Fondos de Pensiones, problemática de su gestión”, Revista Española de Financiación y Contabilidad, vol. 13, n° 43, pp. 67-85.

Proyecto de Ley de Instituciones de Inversión Colectiva, publicado en el Boletín Oficial de las Cortes Generales, Congreso de los Diputados, 1 Legislatura de 26 de abril de 1982, Num. 263-1, Serie A, Proyectos de Ley.

Rabadán, M. (dir.) (1984): Los Fondos de Pensiones. Su futuro en España, Madrid, Ed. Instituto de Estudios Económicos.

Real Decreto de 24 de diciembre de 1908, Estatutos del Instituto Nacional de Previsión.

Real Decreto 1854/1979, de 30 de julio (BOE de 31 de julio), Estructura y Competencias del Instituto Nacional de la Seguridad Social.

Real Decreto 1348/1985, de 1 de agosto (BOE del 3 al 6 de agosto), por el que se aprueba el Reglamento de Ordenación del Seguro Privado.

Real Decreto 2615/1985, de 4 de diciembre (BOE de 15 de enero), por el que se aprueba el Reglamento de las Entidades de Previsión Social.

Real Decreto 1307/1988, de 30 de septiembre (BOE de 2 de noviembre), por el que se aprueba el Reglamento de Planes y Fondos de Pensiones.

Real Decreto 1636/1990, de 20 de diciembre (BOE de 25 de diciembre), Reglamento que desarrolla la Ley 19/1988, de Auditoría de Cuentas.

Real Decreto 1778/1994, de 5 de agosto (BOE de 20 de agosto), Adecuación a la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, de las normas reguladoras de los procedimientos de otorgamiento, modificación y extinción de autorizaciones.

Real Decreto 1351/1998, de 26 de junio (BOE de 7 de julio), por el que se establecen las condiciones para la contratación de la administración y depósito de los activos financieros extranjeros de los Fondos de Pensiones.

Real Decreto 2281/1998, de 23 de octubre (BOE de 14 de noviembre), por el que se desarrollan las disposiciones aplicables a determinadas Obligaciones de Suministro de Información a la Administración Tributaria y se modifica el Reglamento de Planes y Fondos de Pensiones, aprobado por Real Decreto 1307/1988, de 30 de septiembre, y el Real Decreto 2027/1995, de 22 de diciembre, por el que se regula la declaración anual de operaciones con terceras personas.

Real Decreto 214/1999, de 5 de febrero (BOE de 9 de febrero), por el que aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas.

Real Decreto 215/1999, de 5 de febrero (BOE de 9 de febrero), por el que se modifican los Reglamentos de Planes y Fondos de Pensiones, del Impuesto sobre Sociedades y del Impuesto sobre el Valor Añadido y otras normas tributarias.

Real Decreto 1588/1999, de 15 de octubre (BOE de 27 de octubre), por el que se aprueba el Reglamento sobre instrumentación de los compromisos por pensiones de las empresas con Jos trabajadores y beneficiarios.

Real Decreto 1589/1999, de 15 de octubre (BOE de 26 de octubre), por el que se modifica el Reglamento de Planes y Fondos de Pensiones, aprobado por el Real Decreto 1307/1988.

Real Decreto 1968/1999, de 23 de diciembre (BOE de 30 de diciembre), por el que se modifican determinados artículos de los Reglamentos del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de no Residentes y del de Planes y Fondos de Pensiones, en materia de dietas, obligación de declarar, pagos a cuenta y obligaciones de información.

Real Decreto 27/2003, de 10 de enero (BOE de 11 de enero), por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 214/1999, de 5 de febrero.

Real Decreto 180/2003, de 14 de febrero (BOE de 27 de febrero), por el que se modifica el Real Decreto 1636/1990, de 20 de diciembre, que aprueba el Reglamento que desarrolla la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas.

Real Decreto 303/2004, de 20 de febrero (BOE de 3 de marzo), por el que se aprueba el Reglamento de los comisionados para la defensa del cliente de servicios financieros.

Real Decreto 304/2004, de 20 de febrero (BOE de 25 de febrero), por el que se aprueba el Reglamento de Planes y Fondos de Pensiones.

Real Decreto 1775/2004, de 30 de julio (BOE de 4 de agosto), por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas.

Real Decreto Legislativo 1/2002, de 29 de noviembre (BOE de 13 de diciembre), por el que se aprueba el Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.

Real Decreto Legislativo 3/2004, de 5 de marzo (BOE de 10 de marzo), por el que se aprueba el Texto Refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas.

Real Decreto Legislativo 4/2004, de 5 de marzo (BOE de 11 de marzo), por el que se aprueba el Texto Refundido de la Ley del Impuesto sobre Sociedades.

Real Decreto-Ley 36/1978, de 16 de noviembre (BOE de 18 de noviembre), Gestión institucional de la Seguridad Social, la Salud y el Empleo.

Real Orden de 17 de agosto de 1910, Reglamento para el Régimen de Operaciones y Financiero de Libertad Subsidiada.

Reglamento de Seguros de 2 de febrero de 1912.

Resolución de 31 de octubre de 2000, de la Dirección General de Seguros y Fondos de Pensiones, en relación con las tablas de mortalidad y supervivencia a utilizar en los Planes de Pensiones para las contingencias en que está definida la prestación.

Romero, A.M. (2002): Los Planes de Pensiones del Sistema de Empleo, Navarra, Ed. Aranzadi, S.A.

Tribunal Constitucional (1997): Sentencia del Tribunal Constitucional 206/1997, de 27 de noviembre (BOE de 30 de diciembre).

Tribunal Supremo (1999): Sentencia de la Sala Tercera del Tribunal Supremo de 3 de marzo de 1999 (BOE de 14 de junio), por la que se anulan diversos preceptos del Reglamento de Planes y Fondos de Pensiones, aprobado por Real Decreto 1307/1988, de 30 de septiembre.