1.- Introducción

Entre los aspectos característicos de las naciones con incapacidad de alcanzar mayores niveles de desarrollo está el aprovechamiento coyuntural de la oportunidades económicas (PNU D. Informe Desarrollo Humano R D. 2005), y la escasa cantidad y calidad de sus recursos humanos. debido a que las políticas públicas e intervenciones de las instituciones académicas tienden a priorizar alas decisiones re-activas en vez de las decisiones pro-activas.

En gran medida, así ha acontecido en la Republica Dominicana en lo relacionado al desarrollo turístico vigente. Pero con preocupación se advierten dudas sobre su desarrollo futuro a pesar de ser en el presente uno de los sectores de mayor crecimiento (Banco Central, 2005), pero el que al mismo tiempo menos invierte, en términos relativos, en la formación de recursos humanos2, tanto para fortalecer el modelo vigente basado en oferta convencional. como con plena seguridad para prevenir las necesidades de un modelo que estuviese mas diversificado con la inclusión de la oferta turística complementaria.

Por iguales una situación no propia del sector turístico. sino que también en otros sectores económicos se desconoce el dato preciso de cuanto se estaría invirtiendo en la formación estratégica de recursos humanos. Sin embargo es hoy bien trascendente orientar este tipo de preocupación en el sector turístico. porque además de la referida importancia económica y social. en los actuales momentos posee otros atributos coyunturales. tales como: i ) estar en una etapa de expansión; ii ) poseer una sólida capacidad competitiva y, iii ) demostrada capacidad y necesidad de aprovechar nuevos procesos tecnológicos.

Consecuentemente, lo que se busca analizar es como el aprovechamiento de esas capacidades estructurales y coyunturales del sector turístico sobre la base inversión en programas de capacitación y entrenamiento de recursos humanos puede significar una mejor garantía de modelo de desarrollo turístico articulado a la inclusión de la oferta complementaria. Esta creencia se avalan con resultados de investigaciones y planteamientos de (Herrera, A, 2004); empresarios (Asonahores, 2004) y organismos internacionales (OMT, 2004; PNUD, 2005) sugiriendo un desarrollo turístico mas equilibrado y diversificado. Otro planteamiento útil lo aporta una perspectivas diferente sustentada (Rosen, 2005:141) en la evidencia de que cuando algunos sectores económicos, en una etapa de desarrollo, provocan desigualdades distributiva en relación al crecimiento del ingreso, la misma podría tender a ser mas equitativa si es posible lograr una mayor rentabilidad relativa de la inversión a través de programas de capacitación y entrenamiento hasta donde esta pueda ser agotada.

Lo importante de este ultimo criterio es que si en el sector turístico se prioriza la inversión en recursos humanos, entonces se tendría mayor posibilidad de que el desarrollo turístico de la RD pueda lograr mayor ingreso marginal, ya sea por poder crear mas valor agregado haciendo una menor inversión en crear actividades turísticas complementarias como lo tendría que hacer en actividades convencionales (Herrera, A. 2004). Otros logros serian asegura al modelo vigente de sol y playa la sustentabilidad económica; hacer más competitivo el destino turístico (Porter, M, 1998); posibilitar que los turistas maximicen su estadía en el país; y propiciar que el sector turístico alcance un crecimiento de manera sostenida (Ver Anexo No. 4).

Para los alcances de este trabajo, el logro de la primera meta se analiza en cuanto a: la necesidad del capital humano en el desarrollo de la oferta complementaria. y en cuanto alas necesidades de programas especializados de capacitación de recursos humanos en turismo.

De manera particular. se pretende: i ) evaluar necesidades de programas universitarios en oferta turística complementaria; ii estimar la inversión requerida para desarrollar programas de capacitación de postgrado y maestrías en los próximos 10 años, y su impacto en la creación de recursos humanos para el desarrollo de la oferta turística complementaria.

La estructura temática contiene una breve descripción de la importancia y realidades del sector turístico, una evaluación de los niveles de satisfacción, necesidades inmediatas en materia de capacitación y entrenamiento de recursos humanos, análisis de las fuerzas impulsoras de eventuales inversiones en programas de capacitación y en tren amiento de los recursos humanos requeridos para satisfacer el desarrollo de la oferta turística complementaria, la estimación de los montos de inversión y profesionales a ser capacitados y especializados en los próximos diez años. Se introducen algunas conclusiones y recomendaciones y se ilustran en varios anexos las principales estadísticas y datos considerados en el análisis de esta investigación.

2.- Realidades del sector turístico

En los últimos veinte años, el sector turístico ha sido uno de los tres sectores económicos mas importantes y dinámicos de la RD. Su dinamismo se asocia con cuatro características.

i) Significativa contribución socio-económica.

ii) Concentración espacial.

iii) Oferta de servicios escasamente diferenciada.

iv) Limitada disponibilidad de recursos humanos para satisfacer nuevos cambios en las preferencias del mercado.

La primera se destaca en cuanto ala significativa generación de empleos3, e ingresos en relación al PIB4.

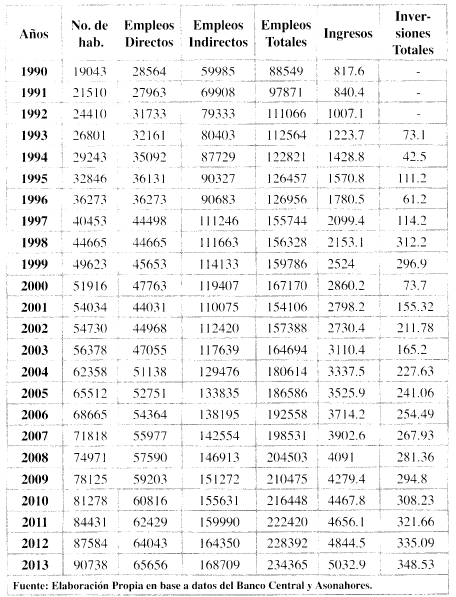

Se registra que tanto en actividades di rectas como indirecta, el turismo crea alrededor de 200,000 empleos5 Y es uno de los sectores que más mano de obra femenina absorbe. Los datos confirman que la modificación de la estructura laboral nacionales en gran medida explicada debido al crecimiento del turismo6.

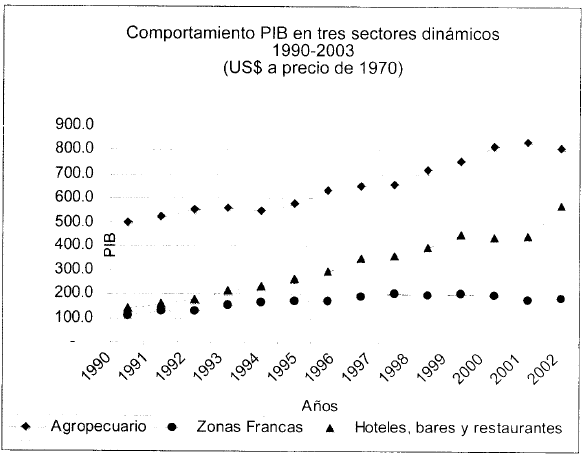

En la ultima década la tasa de crecimiento promedio del ingreso turístico ha sido superior al 10%, y en los últimos dos años, el ingreso promedio es superior a US$3 ,000.0 millones. La contribución al fisco ha sido creciente. En la actualidad aporta mas de US$ 1 ,000.0 millones anuales en pago de impuestos7, tasas, etc. Y su contribución al PIB es superior al 8,0 por ciento.

La hotería se ha identificado como un sector espacial mente concentrado en dos o tres polos turísticos, donde el polo de la Región Este. en la provincia La Altagracia, es el que tiene la mayor densidad habitacional con el 35% del total nacional. y el ubicado en el nordeste en la provincia de Puerto Plata tiene el 32%. Junto alas concentraciones económicas también se vienen dando las concentraciones poblacionales. Por ejemplo, hoy vive casi un cuarto de la población nacional en zonas turística (ON E.2005) y (ENDECA. 2003:64).

Con respecto ala homogeneidad de los servicios8 es notorio el predominio del "todo incluido" en mas del 57% de los hotdes a nivel nacional.

Otro aspecto es la presumible baja inversión destinada a la formación de recursos humanos del sector.

Tabla No. 1

Concentración Espacial y Homogeneidad de servicios

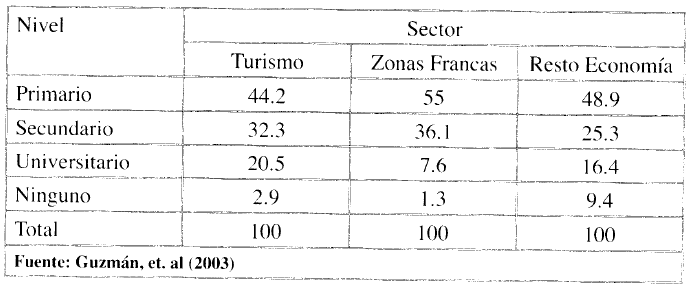

Hasta ahora se desconoce cuanto se invierte, pero estudio realizado (Guzmán, R. et.al. 2005)10 destacan que el sector turístico tiene la mayor proporción de empleados de mas alta formación académica formal. Es uno de los sectores que más actividades de entrenamiento le ofrece a sus empleados.

Tabla No. 2

Distribución población ocupada según sector y nivelveducativo (2000)

Sin embargo. estos atributos son reflejo de grandes dificultades relativas en la contratación, adiestramiento y aprovechamiento de los recursos humanos en este sector. Una de esas dificultades es encontrar el personal calificado en un mercado restringido por in suficiencias en el nivel académico de la población (ENDECA . 2003:83). La otra es que el adiestramiento rutinario de los hoteles es orientado a reforzar únicamente el funcionamiento interno. Por estas explicaciones no se podría saber si hay un buen o mal aprovechamiento de los recursos humanos empleados o si se requiere formar mas recursos humanos con nuevos programas de programas de capacitación tanto sobre oferta turística convencional. como en oferta complementaria11.

Tampoco se sabe. aunque podría estimarse, cuánto se invierte y. sobretodo, cuánto deberá invertirse en capacitación y entrenamiento para enfrentar las necesidades del desarrollo turístico futuro. sección

Las posibilidades de orien tar estas estimaciones tienen como desafíos in mediatos, saber:

i) A donde se proyectan las preferencias del mercado turístico relacionada a la oferta turística complementaria ( Herrera, A; Lizardo. M . 2003).

ii) Qué tan prioritario es para el sector el capital humanos y su formación (Rodríguez, J: Herrera, A . et.al. 2005).

iii) Obedecen los estándares de inversión en formación y entrenamien to de recursos humanos al cumplimiento de leyes nacionales, código laboral o políticas de las cadenas hoteleras.

iv) Sobre cuáles parámetros se mide la inversión en programas de capacitación, e.g -en función de las inversiones generales. los ingresos anuales o del mono de la nómina.

v) Cuáles el estado de situación y hacia dónde se proyectan las perspectivas del sistema educativo técnico-superior especializado en el área del turismo.

3.- Turistas conformes, pero insatisfechos

En sentido amplio, los niveles de insatisfacción del mercado turístico pueden ser determinado, primero, a través de las percepciones de los turistas sobre los servicios recibidos durante suestadía en el país. y segundo conociendo cómo, más allá de los atractivos disfrutados y existentes, puede encontrarse otras preferencias de atractivos que les hubiese gustado disfrutar o desearían encontrar en futuras visitas al país.

Tabla No. 3

Opinión, actitud y motivación a extranjeros 110 residentes, 2003

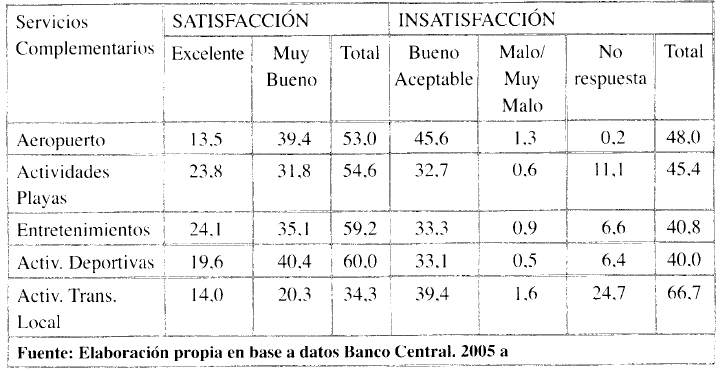

El primer aspecto, sustentando la incapacidad de los recursos humanos existentes para responder a los cambios de preferencias del mercado, explicaría porqué una proporción de los turistas se marcha del país conforme. pero insatisfecho. Sobre esta conclusión nos basamos en las encuestas Opinión , Actitud y Motivación a Extranjeros no Residentes ( Banco Central . 2003).

De acuerdo ala encuesta citada, la mayoría de los turistas indica tener una valoración muy positiva de la calidad de los servicios recibidos y de los motivos que le indujeron a venir al país a disfrutar del turismo convencion al de sol, playa y arena. Sin embargo, esta valoración no es tan impresionante si analizamos los componentes que pudiesen relacionarse ala oferta complementaria. La tabla anterior presenta que los turistas vienen al país están motivados por calidad de playas y clima, y quizás un 2 por ciento por otros motivos.

En la tabla No .4 tenemos que los turistas estarían siendo poco satisfechos si se observa a partir de la categoría "bueno / aceptable". que tiene un porcentaje importante. Entorno a esto habría que saber que es algo bueno y qué es algo aceptable para un turista que tiene múltiples preferencias y expectativas, en una primera visita, o en una segunda visita al país.

Tabla No. 4

Percepción turistas a calidad servicios recibidos, 2003

Quizás las respuestas a estas preguntas no estarán disponibles debido al alcance de esa encuesta la cual no evalúa a profundidad los motivos de satisfacción e insatisfacción de actividades turísticas complementarias, cuales mas prefieren por su utilidad.

Por ejemplo, en su esquema, mas del 90 por ciento de los turistas se marcha del país habiendo cumplido las expectativas del viaje, sin embargo, no se podría saber qué porcentaje de estos lo hace sin maximizar la estadía. Otro ejemplo es el que revela su limitación para determinar el grado de in satisfacción de los turistas, quizás porque no evalúa a los atractivos que a estos les hubiese gustado disfrutar o desearían encontrar en futuras visitas12. El cuestionamiento a estas limitaciones proviene de evidencias que indican que muchos turistas viene motivados por actividades que no realizan en su primera visita ( Herrera. A: Lizardo. M. 2003).

Abundando un poco en la explicaciónteórica del problema de la insatisfacción de los turistas, podemos considerar en la teoría de la elección del consumidor (Tribe, j. 1999). que aunque en datos exista la preferencia de que el 80% de los turistas que viene al país es atraído por la calidad de las playas y el clima. el hecho de marcharse sin haber gastado el presupuesto disponible para la visita turística. revela que no maximiza ron la estadía13

Nuevos estudios deberán evaluar como esas insatisfacciones de los turistas puede significar perdida de ingresos y oportunidades para orientar nuevas inversiones y programas de capacitación en el sector turístico14.

4. Necesidades del sector

Las proyecciones de inversión en el sector turístico revelan que para los próximos diez años estas alcanzarían un extraordinario crecimiento. Sin embargo, se desconoce como esa tendencia sensatisfecha con las necesidades de capacitación a nivel general y para el caso particular de la necesidades de la oferta turística complementaria. Sobre este ultimo caso, a penas se conoce inversiones hechas en grandes proyectos e.g-parques temáticos, campos de golf, etc, pero, de manera desagregada, no se sabe cuánto se invertirá para la capacitación y el entrenamiento.

Tabla No. 5

Importancia capital intelectual sector hotelero dominicano, 2005

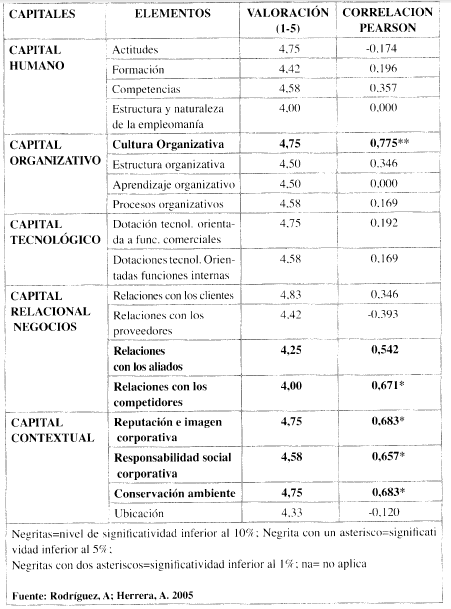

En el caso del sector hotelero hay evidencia de necesidades de capacitación dada la importancia atribuida alas formas de capital no tangibles -e.g. conocimiento, aprendizaje, gerenciamiento. etc-(Rodríguez, d: Herrera. A , et. 2005 ).

Es decir la importancia de estos factores requiere que se adquiera no solo competencias empíricas sino formativas en esos cinco capitales no tangibles. En este caso, las necesidades de capacitación y especialización para quienes, incluso, pudiesen disponer de competencia y experiencia en actividades hoteleras y para el potencial de las formas de turismo complementario estimadas en el estudio citado ( Herrera. A: Lizardo. M. 2003).

De este conjunto de variables es posible identificar asociaciones orientadas al reforzamiento de la oferta turística convencional y. asociaciones de variables orientadas al reforzamiento de la oferta turística complementaria. La posibilidad de estructurar a estas variables entorno a un currículo. y en particular hacia los programas, podría ser la base para diseñar programas de capacitación y entrenamiento orientados a formar los recursos humanos.

Tabla No. 6

Elementos significativos del capital intelectual hoteleero dominicano, 2005

Del cuadro anterior se puede concluir que existen suficientes variables indicativas de la necesidad de articular futuros planes de capacitación y entrenamiento, tanto para ser orientados al empleo directo de la hoteleria. como al potencial de empleo indirecto de las actividades turísticas complementarias a la hoteleria.

5. Fuerzas que impulsan la capacitación

Entre los factores que podrían identificarse con la demanda de capacitación hotelera y turística , se destacan el crecimiento de la población. crecimiento del ingreso del sector. la intervención del estado exigiendo la aplicación de legislaciones educativas y laborales. etc. Pero de esto u otros no mencionados. destacarnos dos. Primero. la posibilidad de aplicar leyes laborales y políticas de recursos humanos en cadenas hoteleras vinculadas o asociadas con los hoteles del país y el segundo es la necesidad de aprovecha r los cambios en las preferencias del mercado que requieran competencias para ser desarrolladas.

La consideración de la primera se basa en la posibilidad de extender la aplicación de las políticas de las cadenas hoteleras hacia otros países donde las leyes laborales son mas limitantes o inaplicables ala inversión en programas de capacitación para preparar recursos humanos. En ese sentido seria importante considerar el hecho de que muchas inversiones turísticas en el país están adscritas a cadenas internacionales entre las que predominan las provenientes de la Unión Europea donde el promedio de inversión destinada ala capacitación de recursos humanos en el sector oscila entre 3% y 5% del ingreso anual (OIT, 2001 )15. En adicción podría también influir la tendencia a globalizar y estandarizar calidad de los servicios (OMT. 2005). porque se requeridrevalidar, entrenar o reentrenar los recursos humanos para las cadenas poder ofertarse como un "sello. una marca de servicio. corno una marca-país.

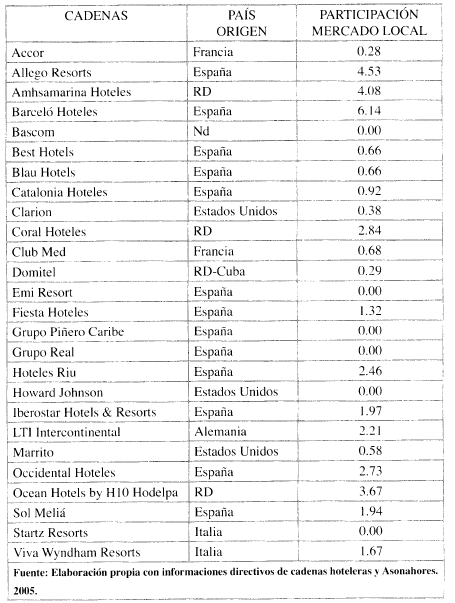

Otra importa nte consideración es la referente ala estructura de mercado. Como ilustra el cuadro siguiente, las características son de un oligopolio. de servicios poco diferenciado.

Tabla No. 7

Participación en el mercado de las principales cadenas hoteleras con hoteles en el país

Como se indica en la Tabla No.7, la mayoría de las cadenas proceden de España, las cuales concentran la mayor participación del mercado. Para estos fines reviste mucha importancia saber de donde se concentra la inversión y la participación en el mercado porque en el caso español se evidencia que alrededor de un tercio del costo actual de las empresas por cada trabajador no tiene relación di recta con su productividad y su aportación ala compañía, sino que se consideran dentro del renglón gastos sociales. ( Ludevid. M. 2000: 13)

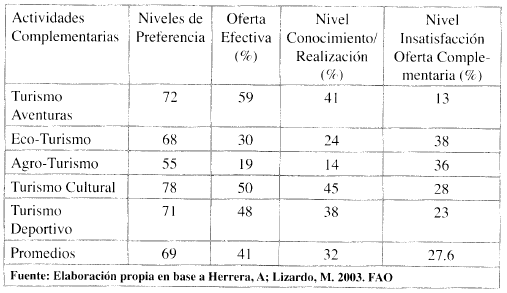

Tabla No. 8

Niveles de satisfacción actividades turísticas complementarias

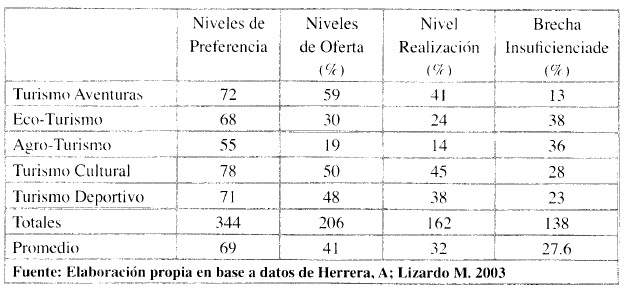

Una fuerza adicional a la inversión en capacitación y entrena miento del sector hotelero se asocia alos cambios en la preferencia del mercado (Herrera, A; Lizardo, M, 2004 op.cit). Por ejemplo, las actividades turísticas complementarias son preferidas por el 69% de los turistas que visita al país, pero tan solo se le ofrece al 41 %, y de estos solo la mitad la realiza.16

Esto refleja a cuales niveles la oferta turística nacional esta desaprovechando ingresos adicionales. los cuales estarían alcanzando niveles de un 28% de los ingresos totales en un eventual desarrollo pleno de la oferta complementaria17.

En síntesis, tanto la estructura de la oferta convencional como las tendencias en las necesidades de la oferta complementaria revelan que su incremento en los próximos años deberá contar con una respuesta, aun indeterminada en la capacidad del sistema educativo superior vigente en el país.

6. Oferta del sistema educativo

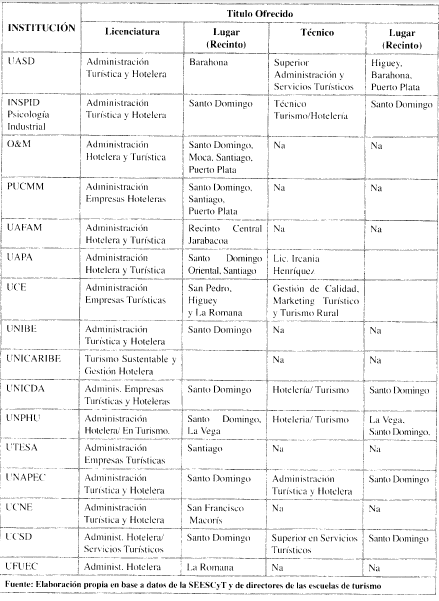

En el país hay alrededor de 40 instituciones de educación superior y cerca de 6 instituciones especializadas en programas a nivel técnico-vocacional. De la primera categoría, 40% ofrece carreras en área de turismo a nivel de licenciatura, fundamentalmente orientadas al área de administración hotelera: un 18% se orienta a cursos técnico: y menos de un 1 % a programas de maestría18. Al parecer la oferta de diplomados es inexistente, a excepción de la UCE que ofrece cursos en área específica e.g -cocina. bartender, camareros, y regiduría de pisos-.

En la actualidad se estima que la población estudiantil vinculada a programas de grado en turismo es de alrededor de 6000 estudiantes, un 2 % de la población estudiantil universitaria19.

Pero en sentido general, el numero de egresados es bastante reducido en relación alempleo demandado por ese sector (Guzmán , R , 2003). Esta brecha se estaría cubriendo con empleando profesionale s no especializados enturismo. Se desconoce la proporción existente entre empleoman ía especializada y no especializada . Además muchas de las escuelas son nuevas, en sumayoría tienen menos de 10 años. Y elejercicio profesionalen el sector no está restringido alos egresados de escuelas de hotderia y turismo.

Tabla No. 9

Instituciones de Educación Superior Programas de grado y técnico en turismo / hotelería en la RD, 2005

Tabla No. 10

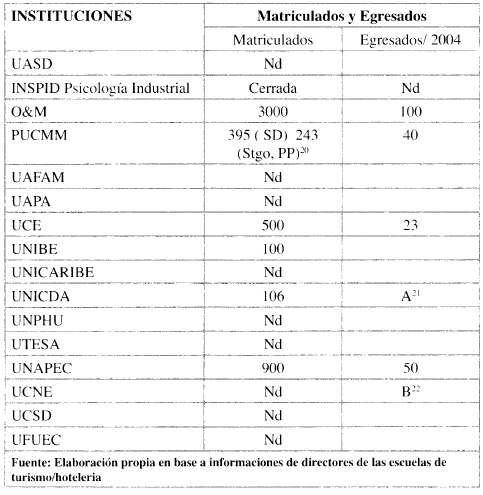

Matriculados y Egresados grado escuela turismo / hotelería RD, 2005

Datos disponibles en la SEESCYT revelan que la capacidad del sistema de educación superior es desconocida . Y aunqueno se sabe cuantos profesionales egresan de programas de turismo, las estimaciones disponibles revelan en el 2004. que un os 250 profesionales egresaron de universidades y 900 técnicos-vocacionales del proyecto BID, lnfotep. en este año 2005 de la UCE, recintos de San Pedro de Macorís e Higuey.

Otro demento indica que la capacidad del sistema educativo se con centra en las ciudades de Santo Domingo y Santiago donde de las escuelas de turismo egresala mayor cantidad de profesionales y técnicos.

7. Currículo de los programas en el área turística

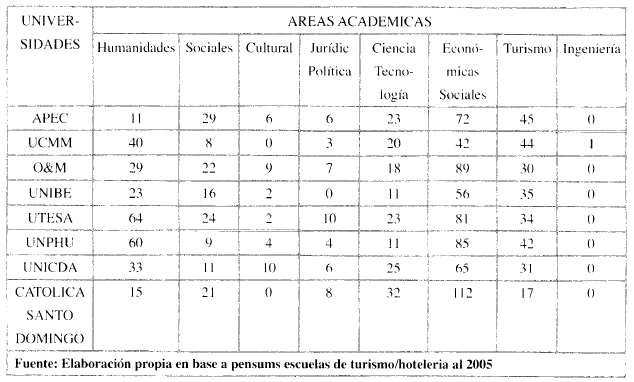

El pensum de las principales escuelas de hoteleria y turismo en el país se concentra en un currículo orientado hacia las áreas económicas y administrativas. turística y humanidades. La adquisición de competencias practicas se orienta hacia las áreas de Alimentos y Bebid as (A&B) donde se concentrar más del 80% de los créditos ( Anexo No.2). No hay componentes curriculares orientados hacia la oferta complementaria. Por ejemplo. administración de monumentos históricos, museos. carnavales. ferias de libros. gastronómicas. folklóricas, etc; eventos deportivos juegos, competencias, olimpiadas, torneos. etc); agro- y ecoturísticos; y turismo de aventuras ( raftin g, montañismo, competencias de riesgos extremos, etc.)23, para referir algunas áreas asociadas.

Las asignaturas relacionada s, e.g ecoturismo. geografía de destino turístico. eventos y convenciones, etc.- están corno dectivas. En tanto que la composición de los programas es muy similar en cuanto a numero de asignaturas y créditos (Anexo No.2).

Las especializaciones de cursos de postgrado son impartidas por un reducido número de universidades. Las maestrías. solo las ofrecen la Universidad UNICA, que tiene una en Ad ministración Hotelera y la UASD en Ecoturisrno. Tampoco la composición del pensum de estos programas no permiten eliminar las limitaciones de los programas de grado en cuanto ala capacitación y entrenamiento en oferta complementaria24.

Al parecer la competencia entre las instituciones académicas ha girado entorno ala demanda de recursos humanos para satisfacer ala oferta turística convencional. Debido a esta homogénea orientación. estas instituciones estarían suponiendo, lo cual debería ser probado con estudios específicos. que: a ) el tamaño de la demanda es solo significativa para los programas existentes. b) que la demanda de estudiantes para otras especialidades turísticas es todavía bastante reducida, en relación alas necesidades in mediatas del turismo convencional25, c) que la especialización de los recursos humanos se estaría desarrollando fuera de las universidades. es decir en pasantía o en elejercicio profesional. y d ) debido a lo anterior la infraestructura y logística para desarrollar actividades de especialización no ha sido creada.

Sin embargo. algunas seriales empiezan a indicar cierto interés en satisfacer nuevas áreas de especialización y perfecciona miento en los programas de hotelería y turismo a través de alianzas que vienen universidades locales con universidades e instituciones educativas extranjeras. Pero es un proceso todavía bastante limitado. porque las alianzas se han centrado a reforzar especializaciones existentes-. e.g A&B; Servicio al Cliente; Ad ministración, etc26.

De toda manera, el currículo de hoteleria y turismo en las principales escuelas del país se torna bastante limitado en cuanto a su composición y diversificación para darle respuesta alas dinámicas de un nuevo orden mundial, donde factores como: la seguridad ciudadana y alimentaría: los fenómenos de la globalización de las culturas. el terrorismo. la presencia de nuevos grupos de turistas. e.g asiáticos. árabes. latinoamericanos, etc: la prevención de emergencia de fenómenos naturales, c.g. huracanes. tsunamis. temblores. etc. deberán jugar un rol cada vez mas importantes en las decisiones de inversión en el desarrollo turístico en el país.

8. ¿Qué requiere el desarrollo turístico?

En los últimos 15 años el sector turístico ha dado muestra de extraordinario desarrollo, a pesar del enorme desaprovechamiento. Por ejemplo, por el solo hecho de no haber tenido un desarrollo articulado de la oferta turística complementaria, el sector ha dejado de generar más de US$3.000 millones (Anexo No.4) .

Pero las perspectivas para los próximos diez años se estaría tornando diferente, en tanto se logra un mayor aprovechamiento de la oferta complementaria . Por ejemplo. se estima que se estaría generando cerca US$4.000 millones adicionales en los próximos diez años ( A nexo No.4 ). Sin embargo. las necesidades correspondientes a los recursos humanos no se sabe sise estarían satisfaciendo para hacer posible la internalización efectiva de los ingresos del sector en los próximos diez años.

Tampoco se sabe, cuánto se requiere invertir en la formación de los recursos humanos a través del desarrollo de programas educativos a nivel superior. Aparentemente , esas necesidades de recursos humanos estarían virtualmente garantizada. al menos es lo que se exhibe cuando se observa el bajo nivel de dificultad en la captación de personal , en tanto que a pesar de ser uno de los sectores económicos más dinámico, continúa manteniendo una muy baja diversificación de sus actividades (ENDECA . 2003 :85 y 87).

Adicionalmente, nilas inversiones nilas necesidades correspondientes ala oferta complementaria estarían del todo garantizadas. Por ejemplo. las estimaciones indican que en promedio mas de un 30%1 de estas actividades no son ofrecidas en los niveles preferidos en la actualidad debido a que no existen (Anexo No. 1).

En este contexto , los efectos de las nuevas orientaciones del desarrollo turístico. estarían marcando pautas para desarrollar programas de capacitación y entrenamiento que modificarían esas tendencias de aparente baja necesidad de recursos humanos ( ENDECA. 2003:81 )27 y poca orientación hacia la diversificación del sector turístico28.

Una posible orientación del desarrollo futuro del sector turístico. sobre la base de otras cinco actividades complementarias. entre estas. turismo cultural, deportivo. aventura, turismo rural-eco-turístico y agro-turismo etc, pudiera proyectar el desempeño esperado y las necesidades de capacitación requeridas para desarrollar plenamente estas actividades.

En primer momento sería necesario determinar qué proporción de la población estudiantil: de las personas que han adquirido especializaciones y de las personas que han acumulado experiencias en administración turística y hotelera, se podrían integrar en las actividades complementarias? ¿cuántas personas deberán ser involucradas en programas de formación? ¿Cuáles serían los niveles de especialización a ser requeridos, e.g-niveltécnico, diplomado, post-grado o de maestría? y ¿cu ál seríala ruta de crítica de los programas de capacitación y especialización durante los próximos diez años?

Las respuestas a estas interrogantes no existen . Y las posibilidades de abordarlas sería no desde el enfoque de la demanda o desde el enfoque de la oferta. Hemos escogido aproximarnos a estas estimaciones a partir del primer enfoque, planteando algunos supuestos dentro de los parámetros estimados del nivel de insatisfacción de la oferta turística complementaria y los ingresos potenciales de las mismas corno demanda contingente a través de la cual se podría deducir la demanda insatisfecha de capacitación de recursos humanos. En tanto que el costo de los programas se estimarían tomando como referencia a los precios de mercado vigentes. ( Leftw ich. R ; Sharp, A nsel. 1 984:87). El desarrollo de este enfoque será detalladamente abordado en la siguiente sección .

9. Inversiones futuras en recursos humanos

La estimación de las inversiones que satisfacerían las necesidades de capacitación , tanto de las actividades destinadas ala oferta turística convencional con de la oferta turista complementaria partiría de los siguientes supuestos:

i) Los ingresos del sector mantendrían la tendencia de los anteriores 15

años, es decir una tasa promedio de crecimiento de un 8% anual.

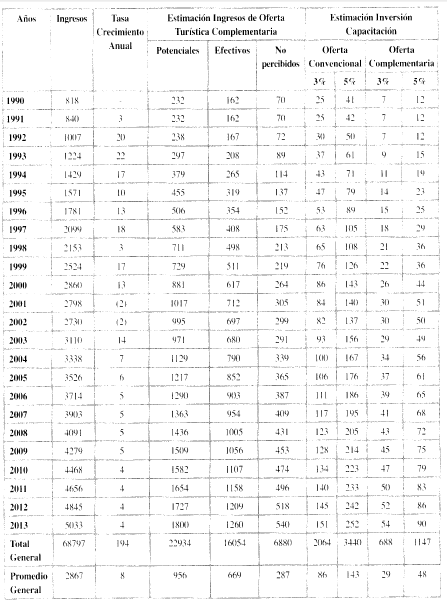

ii) Se estima que los ingresos potenciales correspondientes ala ofer ta turística complementaria de las cinco actividades especificadas alcanzarían alos US$ 1 .800.0 millones al cabo de los próximos 10 años.

iii) E laporte efectivo de ingreso generado por la oferta turística com plementaria es resultante del 30% de demanda insastifecha que hoy no existe y que se presume estaria existiendo en los próximo 10 años.

iv ¡La inversión requerida por el sector, tanto para desarrol lar progra mas orientados ala oferta convencional como los destinados alas ofertas complementarias, será estimada en función del rango existente en los países de la Unión Europea de donde provienen la mayoría de las cadenas hoteleras existentes en el país.

v) E l rango de inversión oscila entre un 3% y un 5%. De acuerdo a este rango, la proporción de inversión segui ría el promedio de la serie. es deci r Y·Nr paralos programas de ofertas turística convencional y 25 li( para los programas de ofertas turísticas complementarias.

vi) Se espera que se estaría produciendo una intervención del estado. Una de las razones es la necesidad de estandarizar estructuras de puestos en las cadenas. Otra es los procesos de integración económica en el área de los servicios. Y una ultima es la necesidad de incorporar las preferencias del turista en la oferta turística local.

Para la estandarización, habría que tomar en cuenta la intervención de la extraterritoriedad de las políticas laborales de la Unión Europea (OIT, 2003) atendiendo a las recomendaciones de la Comisión de Alto Nivel sobre Empleo y Turismo, que sugier incrementar su competitividad29.

Sobre los procesos de integración económica, una de las in fluencias inmediatas serían las de las normativas de servicios personales establecidas en el Tratado Bilateral de Libre Comercio con los Estados Unidos -DR CAFTA-, luego pudieran ser con la Unión Europea. etc.

vii) La oferta de los programas académicos asume los estándares académicos establecido por ley de educación superior para diplomados. post -grado o maestría30

viii) Los costos promedios de los programas se basan en los estünda res vigentes en el mercado loca31.

Considerados estos supuestos, la inversión a ser requerida para la formación de recursos humanos mediante programas de capacitación y entrenamiento de los próximos 10 años, oscilaría. para el caso de la oferta turística convencional entre un mínimo de US$ 128.0 millones y US$214.0 millones. Para el caso de la oferta complementaria relacionadas al turismo cultural. deportivo. aventura y rural ecoturismo y agroturismo- existiríala posibilidad de invertir entre US$45.0 y US$75.0 millones. ( Anexo No.4)

Se estaría además esperando que los ingresos promedios provenientes de actividades complementarias hasta el momento no aprovechadas alcance los US$450.0 millones en los próximos 10 años. Asimismo que los ingresos efectivos de las referidas actividades complementarias alcanzarían en promedio anual los US$ 1 .000.0 millones y los ingresos potenciales durante ese período se mantengan oscilando entre los US$ 1.500.0 y US$ 1,800.0. (Anexo No.4)

En relación al desempeño de los ingresos de la oferta turística convencional se espera que alcancen un promedio superior a los US$4.000.0 millones y que la tasa de crecimiento promedio iguale o supere al 5cy; anual. ( A nexo No.4)

En cuanto ala cantidad de técnicos o profesionales a ser capacitados en estos programas pudiera alcanzar una suma que oscilaría entre 42.000 y 70.000 en las áreas de oferta turística convencional en los próximos 10 años en cursos con grados equivalentes a post-grado o maestría. Y en el caso de los programas dirigidos ala capacitación de recursos humanos dirigidos a apoyar ala oferta complementaria se estaria refiriendo a un monto que oscila entre 1 5.000 y 25,000 especializados en cursos de postgrado o maestría.

10.- Conclusiones

De la creación de nuevos programas. tales corno diplomados. postgrado y maestría en áreas de turismo rural (agro-turismo y ecoturismo) turismo cultural, turismo deportivo y turismo de aventura, instituciones de educación superior como el INTEC estarían teniendo mayores oportunidades para desarrollar estos programas siempre y cuando los mismos sean orientados a satisfacer necesidades de capacitación en áreas de oferta turística complementaria y cuyo contenido resulte académicamente complementario y específico.

De seguir las tendencias en el mercado turístico y de producir se una intervención efectiva de las políticas públicas y de las políticas laborales de las cadenas hoteleras en lo relacionado ala formación de recursos humanos , capacitación y entrena miento, las instituciones académicas podrían seguir corriendo el riesgo de responder creando programas de formación turísticas para responder a cambios reactivos de la demanda turística convencional o de las nuevas inversiones en oferta turística complementaria.

Las posibilidades de aprovechar oportunidades potenciales en materia de oferta de programas de capacitación y entrenamiento en el área del turismo complementario, requiere de que sean realizados estudios de factibilidad. en los que se sometan a análisis financieros los ingresos potenciales estimados. así como los flujos de inversiones requeridas para habilitar la infraestructura necesaria y de esa forma ejecutar los programas de capacitación alargo plazo.

11.- Recomendaciones

Las posibilidades de aprovechar las necesidades de capacitación en las áreas de oferta turística complementaria requieren de dos procesos. El primero tiene que ver con la determinación de la demanda efectiva de estudiantes que podría vincularse en estos programas. El segundo, tiene que ver con el disefio curricular de los programas. de manera que estos respondan a esas necesidades no satisfechas y potenciales de la industria y a su vez ofrezcan formas de readaptación de los programas existentes orientados ala oferta turística convencional.

12.-Anexos

Anexo No.1

Brecha de Insuficiencia entre preferencia y oferta de actividades turísticas complementarias

Anexo No. 2

Composición Pensum Académico Principales Escuelas de Turismo / Hotderia en RD. 2005

(En número de créditos por áreas)

Anexo No. 3

República Dominicana

1990-2013

Proyecciones Principales Variables Económicas Sector Turístico Años

Anexo No. 4

Proyección Inversión Programas Capacitación Oferta Convencional y Complementaria

Notas

- Esta investigación fue originalmente propuesta y aceptada por el Consejo de Investigación del Decanato de Extensión e Investigación bajo el titulo: “Perfil del Turista que visita la República Dominicana: Demandas Presentes y Futura al Desarrollo del Turismo Alternativo”. Sin embargo, su orientación temática cambió, luego de discusión entre los autores, y por eso ha sido enfocada a la oferta turística complementaria y las necesidades futuras de capacitación en el país.

- Es una presunción porque se desconoce, al momento de publicar este trabajo, la realización de algún estudio cuantificando la inversión en capacitación y entrenamiento de la industria hotelera dominicana.

- Es significativo cuando la cantidad de empleos directos e indirecto es superior al 4% de la PEA.

- Fuente: Elaboración propia en base datos Banco Central. 2005

- En (Guzmán y Lizardo, 2002: 99). Hoteleria y zonas francas ha impactado favorablemente lacdistribución del ingreso en la RD. Por ejemplo, 44% de los empleos turístico directos generadoscen el 2000, están entre el séptimo y décimo decil en la escala de distribución nacional del ingresosclaborales; y la mayor parte de los empleados de zonas francas se ubica entre el tercer y sexto decil. Su exclusión presenta un escenario de mayor desigual laboral.

- La estructura ocupacional nacional se distribuye en 65% hombres y 35% mujeres. En el sector turístico esa distribución ha evolucionado de 50%-50% hace una década a 35%- 65% en la actualidad. En casos como la agricultura el 95% son hombres y en las zonas francas el 65%. (Encuesta Fuerza Laboral, Banco Central, 2005)

- Los renglones impositivos de las actividades turísticas son: 16% de Itebis; (14% hoteles todo incluido), tarjeta de turista (US$20.00). También habría que agregar el 10% por concepto de propia al consumo en restaurantes.

- De los 508 hoteles que existen en la RD (80% de las formas de alojamientos), 162 están en Puerto Plata que ofrecen el 32% de las habitaciones hoteleras; y en La Altagracia con 42 hoteles, pero ofrece cerca del 35% del total de habitaciones hoteleras. En cambio en Juan Dolio-La Romana hay 17 hoteles y solo concentra el 5% de las habitaciones, siendo el polo de mayor densidad habitacional en el país. Con respecto a los empleos generados el (32%) están en Puerto Plata; ( 10%) en Juan Dolio-La Romana y (35%) en La Altagracia.

- Ver en Guzmán, R. En esa investigación se examina la forma en que el sistema de educación y entrenamiento dominicano está respondiendo a las demandas de las empresas y trabajadores. Y analiza la dimensión y naturaleza del sistema de entrenamiento (publico y privado, formal, no formal e informal) que responde a la demanda de nuevas habilidades en los sectores económicos dinámicos. También los patrones de capacitación y aprendizaje por parte de los trabajadores dominicanos en cuatro a grupos de empresas en el proceso de crecimiento económico dominicano (empresas turísticas, empresas de zonas francas, empresas agroindustriales y grandes empresas industriales o de servicios).

- Sobre este aspecto ver sección No.5 sobre la oferta sistema educativo dominicano.

- Se puede considerar que por los menos un 10 por ciento de los turistas dispuestos a pagar y eventualmente a gastar más de lo gastado; al reducido porcentaje que percibe a los precios de los servicios turísticos recibidos bajos, y a mas de un 5 por ciento que se marcha sin haber cumplido sus expectativas (Banco Central)

- De acuerdo a esta teoría la utilidad marginal del gasto promedio diario de los turistas debería ser igual durante toda su estadía, es decir desde el primer hasta el ultimo día permanecido en el país. Hay que tomar en cuenta que los gustos no estarían cambiando con respecto a la motivación principal de los turistas, sino con relación a motivos no principales (Oferta Complementaria).

- Según (Herrera, A. 2004) los turistas se estarían marchando del país sin haber gastado alrededor de US$500.00. Sin embargo, a partir de esta estimación no sería posible arribar a una conclusión generalizada porque no es posible hacer una agregación de las utilidades marginales de cada uno de los servicios y actividades complementarias. El estudio solo estima lo que sería gastado a partir de la preferencia del agro-turismo (Herrera, A; Lizardo, M, 2003).

- Por ejemplo la cadena Accor, de capital francés, invierte hasta un 5% de sus ingresos.

- Considerando que inciden muchos otros factores, no es posible hacer una correlación directa entre el nivel de insuficiencia de la oferta complementaria y las necesidades de recursos humanos especializados. Pero es un indicativo de que además de la infraestructura física y los arreglos institucionales, la infraestructura humana juega un rol de primer en las industrias de servicios como el turismo.

- Ver Anexo No. 1.

- Al momento solo UNICA ofrece maestría en Administración de Empresas turísticas, y la UASD en Ecoturismo.

- La población universitaria en el país es de alrededor de 286,000 están cursando carreras de grado; 7,000 en carreras a nivel técnico y el resto en post-grado (SEESCyT, 2003).

- No han realizado graduación porque la escuela tiene dos años de creación.

- Recientemente convertida en universidad. Tiene cuarto año y se espera la primera graduación en el 2005.

- Fue recientemente iniciada la carrera de turismo. Se encuentra en su tercer año y por eso no hay egresados.

- Ver Anexo No.2: Composición del pensum carreras de turismo impartidas en el país.

- Ver títulos y contenidos de los post-grado en turismo.

- Hasta ahora no ha sido realizado un estudio que estime de manera precisa los niveles del mercado de formación educativa en el área turística en la RD. Sin embargo, la segunda presunción puede ser basada en la encuesta realizada por (Herrera, A; Lizardo, M, 2003) en la que se revela que a menos de un 20% de los turistas que vienen al país se le ofrece formas de turismo complementario, de los cuales un porcentaje inferior termina realizando debido al escaso desarrollo de la misma.

- Solo la UCE, APEC, CATOLICA, y PUCMM imparten programas conjuntos con universidades extranjeras. Según (Camarena, T,2004) estas alianzas vinculan menos del 1% de la matricula de la población universitaria. El 47% de estas alianzas se orientan a programas de Maestrías; 36% a doctorados; 4% a especialidades; 2% a licenciaturas y 11% a diplomados. El 50% de las alianzas es con instituciones educativas españolas y un 22% con instituciones estadounidenses. Las áreas de mayor interés son: negocios con el 27%, educación con el 22%; psicología 16%; derecho 9% y economía 4%.

- Estudios recientes, (ENDECA 2003), Proyecto Fuerza Laboral (Secretaria Estado Trabajo), no ofrecen datos específicos sobre la inversión requerida por cada sector y de manera particular el sector turístico. Las proyecciones cuantitativas indican que en los próximos 5 años hoteleria y turismo demandaría un 5.3% de profesionales especializados (ENDECA, 2003:52). A esta proyección hay que indicarle como limitación el hecho de solo incluir en la muestra a los Polos Turísticos en la definición estricta de la Secretaria de Estado de Turismo.

- Un dato revelador (ENDECA,2003:83) resalta la dificultades del sector hotelero convencional en dos aspectos fundamentales (capacitación en la ocupación que el empleado desempeña y falta de experiencia para ocupar determinadas funciones en la empresa).

- Plantean cambios importantes en el mercado laboral con un reenfoque de las competencias de base, descalificación de los trabajos operativos en algunos sectores, modernización de las calificaciones y especializaciones, en especial en grandes empresas, organizaciones turísticas, servicios complementarios y la creación de nuevos perfiles profesionales para atender las necesidades y preferencias de los turistas (OIT, 2001).

- De acuerdo al Reglamento para Instituciones de Educación Superior de la SEESCYT (2004), para programas de formación a nivel de post-grado o maestría se requiere 40 como mínimo (Camarena, T, 2004).

- La inversión promedio requerida para estudios de post-grado oscilan entre US$ 1,500.0 y US$2,500.0 y maestría entre US$2,000.0.y US$4,000.0.

13.- Bibliografía

Banco Central. 2003. Estadísticas Turísticas. Marzo. Santo Domingo. RD.

Banco Central. 2003. Encuesta de Opinión, Actitud y Motivación a Extranjeros no Residentes. Departamento Cuentas Nacionales y Estadísticas Económicas. Santo Domingo, D.N. R.D.

Banco Central. 2004. Estadísticas Turísticas Enero-Junio. Santo Domingo, RD.

Ludevid, M. 2000. La gestión ambiental de la empresa. Ariel Economía. Barcelona. España.

Camarena, Thelma. 2004. Internacionalización de la Educación Superior Dominicana. IESALC. UNESCO. SEECyT.

ENDECA. 2003. Encuesta Nacional de Demanda de Capacitación.

Guzmán, et. Al. 2004. Aprendizaje a lo largo de la Vida. Grupo Consultoría Pare to. RD.

Herrera, A; Lizardo, M. 2003. Agriculture’s Environmental Externalities Valuation: Agro-tourism in the Dominican Republic. Proyecto ROA, FAO, Roma, Italia.

Herrera, A. 2004. Otro Modelo Turístico. Inversión en Oferta Complementaria. Revista Global. No.l, Vol.l, Abril. Ed. Fundación Global Democracia y Desarrollo. RD.

Leftwich, Richard; Sharp, Ansel. 1984. Economics of Social Issues. BPI. Sixth Ed. Texas, USA.

Montaner, Jordi. 2001. Estructura del Mercado Turístico. Ed. Gestión Turística. Segunda Edición. Madrid, España. Naciones Unidas. 2005. Informe Desarrollo Humano. Santo Domingo. RD.

OMT. 2004. IV Foro de Lideres. Mallorca. España. http://www.world-tourism.org/espanol/newsroom/Releases/2004/

Porter, M. 1998. Competitive ofNations.

Rodríguez, José M; Herrera, A, et. ais. 2005. Propuesta de Creación de un Modelo de Capital Intelectual para el Sector Hotelero Español, Mexicano, Chileno y Dominicano. UAM-INTEC. Madrid, España.

Rosen, Harvey. Hacienda Pública. McGrawHill. 5ta Edición. Madrid. España.

Sánchez, M, J.M. 1980. Competencia Desigual y Mercado de Trabajo. Ed. Pirámide. Madrid, España.

Tribe, John. 1999. Economía del Ocio y el Turismo. Editorial Síntesis. Madrid, España.