INTRODUCCION

El objetivo de esta investigación es aplicar el modelo monetario de Girton y Roper (G-R) (1977) para analizar la presión cambiaria en la Republica Dominicana.1 Este ejercicio es de interes dado que el sistema cambiario dominicano presenta caracteristicas que proveen un ambiente propicio para el analisis del modelo de G-R. Por ejemplo, el tipo de cambio oficial de pesos por d6lar (RD$/US$) estuvo fijo en RD$ l.00 = US$ l.00 desde la fundación del Banco Central de la Republica Dominicana (BCRD) en el 1947 hasta la primera devaluación oficial en el 1985. Es importante conocer c6mo han sido manejadas las presiones sobre dicho mercado, lo cual puede ser de utilidad en el diseño y la implementación de la politica monetaria en la RD.

G-R definen la presión sobre el mercado cambiario como aquella observada sobre las reservas internacionales y el tipo de cambio en la presencia de un exceso de oferta de dinero, dentro del contexto de un tipo de cambio manejado por las autoridades monetarias. G-R sugieren que la variable de presión sobre el mercado cambiario puede ser utilizada para determinar el nivel de intervención requerida en dicho mercado con la intención de alcanzar las metas cambiarias elegidas por las autoridades.

Es menester señalar que varios estudios han empleado este modelo. Por ejemplo, Connolly y Silveira (1979) lo aplicaron a Brazil, mientras que Modeste (1981) estudió el caso de Argentina. Ademas, Kim (1985) investig6 la economia de Corea, Thornton (1995) Costa Rica, y Bahmani-Oskooee y Shiva (1998) el caso de Iran.

El resto de la investigación se encuentra organizada de la siguiente manera. La sección 2 presenta una exposición del modelo de G-R. En la sección 3 dicho modelo es aplicado al mercado de divisas oficial de la Republica Dominicana. La sección 4 provee la conclusión del trabajo.

EL MODELO MONETARIO DE GIRTON-ROPER

A continuación es presentada una exposición del modelo de Girton-Roper (1977) de presión sobre el mercado cambiario2 :

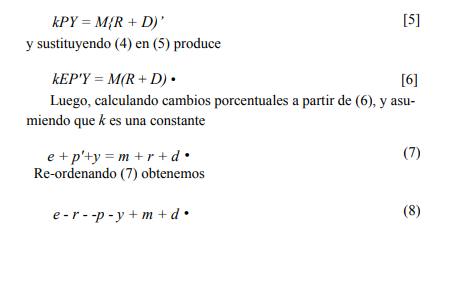

El primer componente del modelo se refiere a la demanda de saldos nominales de Cambridge. En (1) k es el inverso de la velocidad de circulación del dinero, Yes el ingreso real y P es el nivel de los precios domesticos. La ecuación (2) describe el proceso de oferta de dinero como la suma de activos internacionales netos y el credito interno (es decir, la base monetaria) por el multiplicador del dinero (M). La ecuación (3) impone la condición de equilibria en el mercado monetario, mientras que la ecuación (4) representa la condición de paridad del poder adquisitivo (PPA). En E es el tipo de cambio nominal, mientras que F* es el nivel de precios en el exterior.

En (8) p*, e, y, y m representan cambios porcentuales en P*, E, Y, y M, respectivamente3. El analisis empirico a ser ejecutado mas adelante asume que r = DR / (R + D) y que d = DD /(R + D). El lector debe notar que la ecuación (8) corresponde a lavariable de presión sobre el mercado cambiario de G-R.

Dicha ecuación muestra que, por ejemplo, un incremento en la tasa de crecimiento del credito interno, asumiendo un crecimiento especifico para el multiplicador del dinero, los precios mundiales y el producto real, generaran (i) una perdida de reservas internacionales sin afectar el tipo de cambio, (ii) una depreciación del tipo de cambio. o (iii) una mezcla de ambos.

RESULTADOS EMPIRICOS

El analisis empirico del modelo de G-R para la RD es ejecutado mediante la estimación de la ecuación (8) usando minimos cuadrados ordinarios (MCOs) y datos anuales que abarcan el periodo 1969-1997. [Mayores detalles sobre los datos utilizados pueden ser encontrados en el anexo.] En vista de que los resultados de la aplicación de tecnicas diseñadas para el analisis de series temporales depende del orden de integración de las variables en cuestión. la presente investigación procede inicialmente a determinar el orden de integración de estas. Esto es logrado mediante la aplicación de la prueba Dickey-Fuller aumentada (Dickey and Fuller, 1979). Los resultados de estas pruebas indican que todas las variables bajo estudio son integradas de orden cero [I (O)]4. Por lo tanto, el resultado de la aplicación de la tecnica de MCOs no debe contener resultados espúreos.

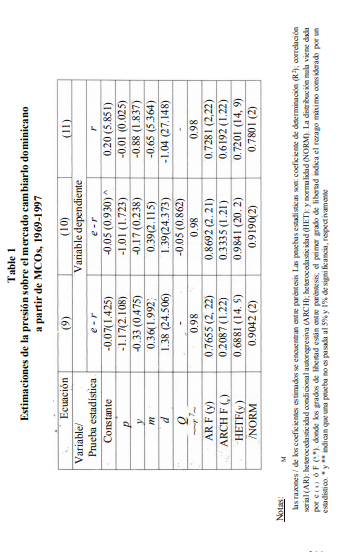

El estudio analiza tres versiones diferentes de la ecuación (8). Los resultados de dichas estimaciones son presentados en la Tabla N.0 1. Dicha tabla tambien muestra un conjunto de pruebas estadisticas. Las ecuaciones (9) y (10) incluyen una medida de presión cambiaria que incorpora el tipo de cambio oficial. La ecuación (9) presenta coeficientes similares a los esperados a partir del modelo de G-R. Todos estos coeficientes son estadisticmanente significativos, con la excepción de la variable que

mide el ingreso real (y)5. Sin embargo, dicha variable muestra el coeficiente esperado. Los diagnósticos estadisticos tambien son satisfactorios.

La ecuación (9) revela que, por ejemplo. por cada un por ciento que incremente p· el peso dominicano se apreciaria en la misma magnitud, la economia acumularia reservas internacionales en dicha proporción, o una combinación de ambos. Similarmente, si el BCRD decide fijar la tasa de crecimiento anual de la oferta de dinero en cinco por ciento por afio mediante, por ejemplo. la fijación de den esa magnitud, ceteris parihus, dicha institución deberia (a) reducir sus reservas en (-r = 1.38 '0.05 = 6.9%), (b) permitir una depreciación del tipo de cambio de (e = 6.9%), o (c) una combinación de ambos (e - r = 6.9%).

Como señalaron G-R, la aplicación de su modelo puede depender de los elementos que lo componen. Por ejemplo, quizas uno de los componentes de la medida de presión cambiaria es mas importante que el otro. Con la finalidad de probar dicha hipótesis G-R proponen la inclusion de una variable explicativa adicional en la ecuación (8). La variable propuesta por G-R es

investigación6. Las predicciones a partir de esta modificación son que si una mayor proporción de la presión sobre el mercado cambiario afecta al tipo de cambio el coeficiente de Q debe ser positivo y estadisticamnete significativo. De manera similar, si la presión recae sobre las reservas internacionales el coeficiente de Q debe ser negativo y estadisticamente significativo.

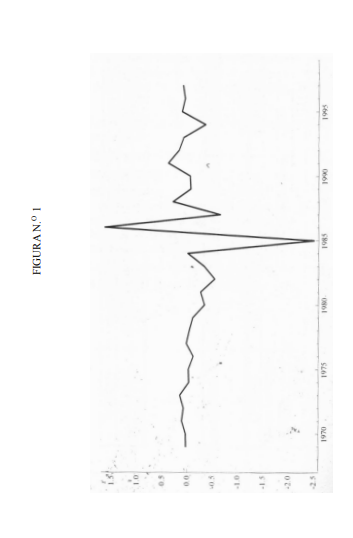

El impacto de la composición de la medida de presión sobre el mercado cambiario dominicano es probado mediante la inclusion de Q en la ecuación (8). Los resultados, presentados en la ecuación (10). son similares a los obtenidos en la ecuación (9). aunque la razón t del coeficiente que afecta a la variable p* disminuye de 2.1 a 1.7. Adicionalmente, el coeficiente de Q no es estadisticamente significativo, y muestra un coeficiente negativo. Sin embargo. este coeficiente se encuentra en armonia con la existencia de un tipo de cambio fijo hasta enero del 1985, lo cual implica que al menos entre 1969 y 1984 las presiones sobre el mercado cambiario deben haber afectado unicamente a las reservas internacionales dentro del modelo bajo analisis. Esto es reflejado claramente por la Figura N.0 1, la cual muestra la variable r.

Si la presión en el mercado cambiario ha sido mayor sobre las reservas internacionales, quizas sea apropiado estimar (8) solo incluyendo r como variable dependiente. Los resultados de este ejercicio son presentados en la ecuación (11). El ajuste de dicha ecuación es adecuado, aunque solo los coeficientes de m y d son estadisticamente significativos.

CONCLUSION

Esta investigación emplea el modelo de presión sobre el mercado cambiario desarrollado por Girton-Roper (1977) en el analisis del mercado de cambio oficial de la Republica Dominicana. Los resultados sugieren que la RD provee un ejemplo de una economia en la cual las presiones sobre el mercado cambiario han sido reflejadas en variaciones en las reservas internacionales y depreciación del tipo de cambio. como es esperado a partir del modelo propuesto por G-R. Estos resultados deben ser de interes para aquellos interesados en el analisis de las condiciones monetarias en la RD.

REFERENCIAS

BahmaniOskooee, Mohsen y Reza Zhiva (1998) A method of detecting s whether a central bank engages in the black market for foreign exchange: evidence from Irán, Economics Letters, 60, 97103.

Connoly, Michael y José Dantas da Silveira (1979) Exchange market pressure in postwar Brazil: an application of the GirtonRoper monetary model, American Economic Review, 69, 44854.

Dickey, D.A., y W.A. Fuller (1979) Distribution of the estimators for autoregressive time series with a unit root, Journal of the American Statistical Association, 74, 427431

Girton, Lance, y Don Roper (1977) A monetary model of exchange market pressure applied to the postwar Canadian experience, American Economic Review, 67, 53748.

Kim, Inchul (1985) Exchange market pressure in Korea: an application of the GirtonRoper monetary model, Journal ofMoney, Credit, and Banking, 17, 25863.

Modeste, Nelson C. (1981) Exchange market pressure during the 1970s in Argentina: an application of the GirtonRoper monetary model, Journal ofMoney, Credit, and Banking, 13, 23440.

Thornton, John (1995) Exchange market pressure in Costa Rica, 198692: an application of the GirtonRoper model, International Economic Journal, 9, 6772.

Anexo

Descripción de los datos

Todos los datos descritos en el texto fueron obtenidos de las Estadisticas Financieras Internacionales del Fondo Monetario Internacional, con la excepción del tipo de cambio, el cual fue obtenido del Banco Central de la Republica Dominicana (BCRD).

D- Componente domestico de la base monetaria, linea 14 menos R.

E- Tipo de cambio oficial, BCRD.

H- Base monetaria, linea 14.

P* Indice de precios al por mayor de los Estados Unidos (1990=100), linea 63. Este indice es usado como una variable proxy de los precios externos dado que los Estados Unidos son el principal socio comercial de la RD.

R Activos externos netos, linea 11 menos linea 16c.

Y Producto real (PIB) (1990=100). linea 99.hp.