1. INTRODUCCIÓN

La banca comercial del país cambió de un sistema donde predominaba la especialización de los intermediarios a la denominada banca múltiple. Bajo banca múltiple, un intermediario financiero puede ofrecer servicios de banca corporativa, hipotecaria, de desarrollo, crédito a consumidores, tarjetas de crédito, y otros servicios financieros, bajo una sola compañía.

En la trayectoria hacia la banca múltiple se han registrado operaciones de adquisiciones, fusiones entre bancos comerciales, y salidas del mercado de otros bancos. Nuevas tecnologías han sido incorporadas, tales como: cajeros electrónicos, sistema de consultas telefónicas, operaciones desde los procesadores electrónicos personales de los clientes, programas para ordenadores y ordenadores electrónicos con capacidad de procesar mas información con mayor velocidad.

La gerencia y los directores de la banca han podido aprender a planificar con mucho mayor precisión, demanda de crédito de sus clientes, procedimientos de escalonamiento de cartera de activos (cartera de crédito e inversiones) y pasivos (depósitos provenientes del publico) para reducir posibles situaciones de poca liquidez. Debe mencionarse también, la posibilidad de que algunos procesos administrativos hayan sido sometidos a reingenierías parciales o totales con el propósito de reducir costos.

El objetivo de este estudio es ofrecer información microeconómica sabre la existencia o no de economías de escala en la banca comercial. La metodología a utilizar conlleva a modelar la estructura de producción de la banca utilizando una función de costos neoclásica. Trabajos anteriores sabre la industria de generación eléctrica y la existencia de economías de escala han utilizado procedimientos similares, Laurits y Greene (1976).

2. LA BANCA EN REPUBLICA DOMINICANA

Hay un total de catorce bancos comerciales en la República Dominicana, para los cuales aparecen estados financieros en los boletines de la Superintendencia de Bancos, al cierre del año 1999 (Boletín No. 30). La banca comercial administra en conjunto un 75% del total de los activos en manos de todos los intermediarios financieros.

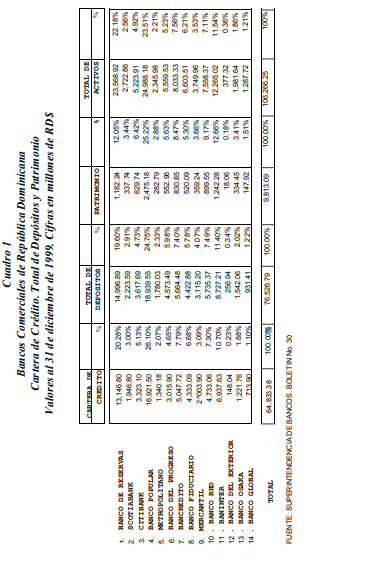

El Cuadro 1 presenta el total de la cartera de crédito, el total de depósitos provenientes del publico, patrimonio y el total de activos. Aproximadamente, 57% de la cartera de crédito total del sector (RD$37,000 millones) están en las manos de tres bancos: Banco Popular (26.1%), Banco de Reservas (20.28%) y Banco Intercontinental (10.7%). U a situación similar se registra en lo que concierne a los depósitos provenientes del publico. Los tres bancos arriba indicado administran un 56 % del total de depósitos en el sistema.

El total de los activos del sistema bancario asciende a unos US$6,250 millones (RD$106,266.25). El Banco Popular registra un 24% del total y el Banco de Reservas un 22.1%. Es observable el predominio del Banco Popular y del Banco de Reservas, en cuanto al volumen de activos. El banco mas cercano (Baninter) registra una cifra sobre activos que representa una fracción equivalente a la mitad del total registrado por Popular y Reservas.

Siete bancos comerciales tienen una participación, en el total de activos del sistema, por debajo de un 5%. Cinco bancos comerciales alcanzan una participación en el total de activos, que oscila entre un 5% y un 7%. Es decir, que dos bancos administran cerca de la mitad de los activos del sistema, siete bancos administran un 17%, y la tercera parte restante esta administrada por los otros cinco bancos.

En lo que al patrimonio se refiere, un 50% aproximadamente de] total de capital de la banca comercial esta registrado en el balance general de tres bancos (Popular, Reservas y Baninter). El 50% restante se distribuye entre once bancos.

La gran dispersión observada en la base de capital de la banca, podría indicar una baja capitalización de algunos bancos. Ante las normas vigentes que regulan las operaciones, donde se estipula que el tamaño del patrimonio determina la capacidad de otorgar crédito a un solo cliente o un grupo de compañías relacionadas, es posible que se continúen efectuando fusiones o adquisiciones bancarias para aumentar los volúmenes de crédito.

3. ECONOMIAS DE ESCALA Y FUNCION DE COSTO

La existencia de economías de escala en una industria; cuyos costos se observan aumentar en menor proporción que el aumento en la producción, deben separarse de las reducciones de costos que se observan en el tiempo en virtud de los cambios tecnológicos, que introducen las empresas (Laurits y Greene 1976).

En un momento determinado, una empresa puede percibir que su tecnología le permite aumentar la producción con aumento de costos de menor magnitud, dada la capacidad instalada actual. Dicho fenómeno se podría registrar en otras empresas dentro de la industria, con mayor o menor capacidad instalada (Ferguson 1969).

Si las reducciones en costos se verifican cuando el aumento en la producción esta acompañado de aumentos menores en la utilización de los insumos; debe ser, por ende, la función de producción que permita someter a prueba la existencia de economías de escala. Pero en virtud de la dualidad que existe entre producción y costos, la estructura de la producción puede ser empíricamente estudiada usando tanto la función de producción como la función de costos (lntriligator 1978).

Las combinaciones optimas de insumos sobre la ruta de expansión nos detallan los niveles de capital y trabajo para los volúmenes de producción de costos mínimos; por lo que proyectando la ruta de expansión en el espacio de costos y producción, podemos. inferir sobre la existencia de rendimientos a escala utilizando coeficientes de elasticidad costo. Otra forma de ver la dualidad entre producción y costos es teniendo en cuenta que las condiciones para maximizar la producción, sujeto a una restricción de tipo presupuestaria, son las mismas condiciones necesarias para minimizar el costo de producción para un nivel específico del producto (Henderson & Quandt 1980).

Las funciones de costos translogarítmicas (Christensen, Jorgenson y Lau 1973) permiten estimar elasticidades costos y elasticidades cruzadas para los insumos, con cambios simultáneos de precios de los insumos. En función de la dualidad entre producción y costos, la elasticidad costo es equivalente al inverso del grado de homogeneidad de la función de producción (lntriligator 1978).

En otros términos, la elasticidad costo ante la existencia de economías de escala, es de magnitud menor que la unidad Ecqcl ( c representa la magnitud de los costos totales y q en nivel de producción). Una forma de expresar la magnitud de la existencia o no de economía de escala es mediante la construcción de un índice de economías de escala IEE = 1- Ecq. Ante la existencia de economías de escala, IEE >0. La no existencia de economías de escala implica un IEE menor o igual cero (Pyndick & Rubinfeld 1997).

El cambio tecnológico desplaza la función de producción, permitiendo aumentar la producción con menos utilización de los factores productivos. Este cambio tecnológico puede ser de naturaleza incorporada, aumentando la productividad de los factores de producción, y puede alterar la tasa marginal de sustitución técnica entre los factores de producción o dejarla invariable (Hicks 1968). Estos cambios en la función de producción también alteran la función de costos.

Las estimaciones de las curvas de costos logarítmicas, en este trabajo, se realizaran utilizando datos de corte transversal de los estados publicados por los bancos comerciales, al cierre de un año dado. Con las estimaciones de coeficientes de elasticidad costo, estimados de esta forma, se elimina la influencia sobre los costos de cambios tecnológicos que se introducen al pasar los años (Laurits y Greene 1976).

4. PROCEDIMIENTOS DE ESTIMACION:

Los parámetros de la función logarítmica son estimados mediante mínimos cuadrados ordinarios. La función de costo a estimar se presenta de la forma siguiente:

In Cnj = Bo + 61 lnQnj + 62 In In j (1)

Donde C representa los costos totales de la banca. Q representa el total de activos. La ultima variable de la ecuación es la tasa de interés I. Los subíndices n y j indican el numero de bancos en la muestra y los períodos para cuales se estima la función, respectivamente.

La intermediación financiera produce dinero en función de activos como la cartera de crédito e inversiones, ambos activos generan ingresos por intereses. Los depósitos del publico son transformados en prestamos, inversiones y depósitos en el Banco Central. Dada la naturaleza de la intermediación financiera, el volumen de activos constituye la magnitud que describe el nivel de "producción" en la banca.

Con el objetivo de obtener observaciones de una sola tasa de interés, para todos los bancos incluidos, se optó por calcular una tasa interés promedio ponderada como variable próxima a la tasa de interés relevante en la estructura de costos de la banca.

La ecuación (1) se estima con datos al 31 de Diciembre del año 1996; 1998 y 2000, para los bancos comerciales cuyos estados financieros se publican en los Boletines Estadísticos de la Superintendencia de Bancos, y en los matutinos de circulación nacional. La comparación de los resultados empíricos, con tres cortes transversales, en tres períodos diferentes, nos provee información sobre la posible existencia de variaciones en el índice de economías de escala IEE, en la industria.

Los costos incluidos para las estimaciones de los coeficientes de elasticidad en la ecuación (1) son los intereses por captaciones de fondos, intereses por financiamientos obtenidos, gastos de personal y directorio, y otros gastos administrativos y generales.

5. RESULTADOS EMPIRICOS:

Las estimaciones de los parámetros en la ecuación (1) para 1996, 1998 y 2000, se resumen en el Cuadro 2. Los coeficientes de elasticidad estimados para cambios en los costos ante cambios en los activos (Bl), arrojan valores muy próximo a la unidad. Estos resultados pueden sugerir la no existencia de economías de escala para ninguno de los años indicados. Todos los coeficientes estimados son significativos a un nivel de confiabilidad de 0.05 y diez grados de libertad.

Intervalos de confianza han sido también estimados para los coeficientes de elasticidad costo. Los resultados se presentan también en el Cuadro 2. Los valores superiores de los intervalos correspondientes alcanzan valores ligeramente superiores a la unidad; por tanto, los índices de economías de escala (IEE) son estadísticamente muy próximos a cero. Para la ecuación con datos de corte transversal de] año 2000, el coeficiente correspondiente es 1.0325. El límite superior para el mismo coeficiente asciende a 1.11. Estos valores señalan la existencia de un índice de economía de escala IEE negativo ((1-1.0325) = - 0.0325.

Los coeficientes que miden el efecto de los cambios en los costos ante cambios en las tasas de interés (62) son menores que los coeficientes correspondientes a los cambios en los activos (61) en la ecuación 1. Los valores de la estadísticas son menores, y los valores asociados con estos coeficientes son mas elevados. Tales resultados implican una mayor elasticidad de los costos con relación al cambio en el volumen de operaciones que a las variaciones en las tasas de interés. Es posible que los costos totales de la banca hayan aumentando, en términos marginales, con una mayor influencia de elementos diferentes a la tasa de interés.

Los limites superiores de los intervalos para 61 son de mayor magnitud que los correspondientes de 62, para las ecuaciones estimadas con datos del 1998 y el 2000. Que implicaciones encierra este resultado? Podría ser que en los costos reflejen mayores influencias de las condiciones internas de los bancos que influencias del mercado, en otras palabras, de la tasa de interés. Las diferencias observadas en los para.metros estimados pueden también sugerir la existencia de fuertes elementos de competencia imperfecta que no permiten reflejar, completamente, el costo de oportunidad del dinero en las tasas pagadas sobre algunos instrumentos de captación de depósitos.

Es muy probable que la banca pueda reducir los efectos de aumentos en las tasas de interés, en sus costos, cambiando la combinación de pasivos sujeto a pagos de intereses. Los programas promocionales para las cuentas de ahorros son indicativos de esta practica. Las cuentas de ahorro estan sujetas a pagos de intereses (tasas) por debajo de los otros depósitos sobre los cuales se paga también intereses.

Para cada una de las ecuaciones resumidas en el Cuadro 2 se efectuaron pruebas estadísticas para evaluar la existencia de correlación serial, multicolinealidad y heterocedasticidad. En lo que concierne a la multicolinealidad, las matrices de correlación indicaron la existencia, en cierto grado, de este problema entre las variables independientes (activos e interes).

Para reducir el efecto de multicolinealidad en la estimación de los coeficientes de elasticidad los datos transformados en logaritmos, se retomaron como primeras diferencias en la aplicación de los mínimos cuadrados ordinarios. La transformación de los datos en primeras diferencias implica la perdida de grados de libertad y dado el reducido numero de observaciones, el calculo del intercepto se eliminó en las ecuaciones de carte transversal (Gujarati 2000).

Las pruebas sobre correlación serial utilizan el test BreuschGodfrey (B-G test) (Eviews 94-97). Esta prueba a diferencia del test Durbin Watson, permite detectar correlación serial de orden superior; mientras que el parametro Durbin Watson solo permite detectar la existencia de correlación serial de primer orden.

B-G test utiliza los residuos estimados de la regresión original como variable dependiente en otra regresión que incluye como variable independientes valores de los residuos con diferentes retrasos, y las demás variables independientes del modelo original. La hipótesis conjunta de que los coeficientes asociados con los residuos con retrasos son estadisticamente significativos o no se somete a prueba obteniendo un R cuadrado observado.

Este R cuadrado observado resulta de multiplicar (n -p) por el R cuadrado de la regresión antes descrita. Note que n representa el numero de observaciones y p el numero de retrasos en los residuos. Este R cuadrado observado sigue una distribución Chi-Cuadrado. Comparando con los valores críticos de la distribución antes indicada, se puede aceptar la hipótesis de existencia de correlación serial si el R cuadrado observado excede el valor crítico de la tabla. Para mayor detalle véase el texto de Gujarati (2000).

Los retrasos utilizados en los residuos, para evaluar las ecuaciones del Cuadro 2, fueron tres. El valor critico de la tabla para siete grados de libertad y 5% de nivel de significación es de 14.0671. Los valores de calculo presentados para el R cuadrado observado (Columna B-G test) son inferiores al valor critico para todas las ecuaciones; lo que nos permite aceptar la no existencia de correlación serial.

Las pruebas de heterocedasticidad realizadas en las ecuaciones son las correspondientes al test de White (1980). Esta prueba no requiere mantener el supuesto de normalidad sobre los coeficientes de regresión. Los residuos al cuadrado de la regresión original son regresados contra los valores originales de las variables independientes, los valores de estas elevados al cuadrado y los productos cruzados de las mismas. Al igual que la prueba de Breusch-Godfrey (B-G test), el test de White utiliza el R cuadrado observado distribuido bajo ChiCuadrado.

El valor crítico correspondiente a un 5% y siete grados de libertad es 14.0671, para el test de White. Los valores del R cuadrado observado del calculo, incluidos para todas las ecuaciones en el Cuadro 2, son menores que el valor crítico antes indicado. La hipótesis de no heterocedasticidad para los residuos de las ecuaciones estimadas es aceptada.

En lo que concierne a errores de especificación del modelo se utiliza Ramsey (1969) RESET test. El test somete a prueba la diferencia en los R cuadrados de la regresión original modificada con la inclusión de los valores estimados de la variable dependiente en la regresión. Los valores estimados de la variable dependiente, del modelo original, se incluyen en la ecuación modificada elevados a la segunda, tercera y cuarta potencia. Las pruebas F para las diferencias en los R cuadrados y sus valores - p correspondientes se incluyen para cada ecuación en el Cuadro 2. Aun nivel de significación de 5% los valores F no son significativos aceptándose la hipótesis de no existencia de errores de especificación en el modelo.

Los resultados obtenidos para los coeficientes de elasticidad costo, en las ecuaciones de corte transversal, son sometidos a escrutinio adicional. Para tal propósito, se estimó la misma ecuación (1) con datos de series de tiempo. La variable próxima utilizada como tasa de interés es la tasa promedio de los certificados financieros que estima el Banco Central. El período analizado es el 1991-2000. La publicación de las tasas promedios de los certificados financieros es relativamente reciente; por lo que no fue posible obtener una serie mas larga.

Para el lapso de tiempo arriba indicado se procedió a agregar los niveles de activos y costos totales de los bancos incluidos en el Cuadro i. Los resultados empíricos se presentan en la penúltima ecuación del Cuadro 2. Los coeficientes de regresión obtenidos, sm, consistentes en magnitud y signo con los obtenidos en las ecuaciones de corte transversal. Sin embargo, el coeficiente correspondiente a la elasticidad tasa de interés (62) no es significativo. Por otra parte, el coeficiente de elasticidad costo volumen de activos es superior a la unidad y estadísticamente significativo.

Ante el resultado de no efectos, estadísticamente significativos, de los cambios en las tasa de interés sobre los cambios en costos; lo que, muy probablemente, puede explicarse por errores de medición de la variable, se procedió volver a estimar (Bl) excluyendo la tasa de interés (62). La ecuación resultante se presenta en las ultimas Hneas del Cuadro 2.

El coeficiente de elasticidad obtenido no difiere del obtenido en la penúltima ecuación del Cuadro 2. El valor obtenido es de 1.1022. Este valor implica un índice de economías de escala negativo (- 0.10), y posibles asomos de rendimientos decrecientes en las operaciones de la banca comercial. Si observamos los coeficientes de elasticidad costo (Bl) para los años 1996, 1998 y 2000, vemos que aumentaron su valor. Los IEE para los años antes mencionados son : 0.055; 0.036 y - 0.032, respectivamente.

6. COMENTARIOS FINALES:

Los resultados obtenidos en esta investigación permiten inferir sobre la no existencia de economías de escala en el sector bancario. Esto implica un potencial, todavía no alcanzado por el sector en conjunto, de registrar economías de escala en el futuro cercano.

La evidencia estadística indica que los efectos sobre los costos de los cambios en los activos son mayores que los efectos de los cambios en las tasas de interés. Este resultado podría traducirse en que los gastos generales, administrativos y de directorio sigan reflejando la tradicional estructura de organización piramidal en la banca. En muchos casos, esta estructura tiende a crecer mas en términos de remuneración en los niveles mas altos, queden los niveles base. Ademas, en períodos de reducción de nómina, la mayor parte de las reducciones de personal se hacen dentro de los niveles de menor salario. Reducir escalones en la pirámide de la organización puede contribuir a reducir costos administrativos manteniendo eficacia al aumentar operaciones.

Si las fusiones que se han realizado buscan aumentar participación en el mercado, otras acciones, complementarias a las fusiones, tendrán que ser incluidas para obtener reducciones de costos. La evidencia empírica en este estudio señala que los aumentos en las operaciones de la banca (aumentos en el total de activos del sector) han sido acompañadas por reducciones del índice de economías de escala. Es decir, por aumentos de mayor proporción en los costos totales que en el volumen de operaciones.

En mercados pocos. competitivos, la existencia de economías de escala ha inducido a las autoridades a establecer regulaciones de precios. En el caso en cuestión, ademas de la penaIización que implica para los ahorrantes, las regulaciones sabre tasas de interés están descartadas y no hay indicaciones de existencia de economías de escala.

Posibles reducciones en las tasas de interés podrían estar mas asociadas con un aumento en el grado de competitividad del sector. La posible entrada de nuevos bancos en el mercado, con nuevos procesos administrativos y tecnológicos, puede reducir las tasas activas en la banca. Los bancos establecidos tendrían que hacerse mas eficaces en el uso de la tecnología que disponen; así como también mejorar procesos administrativos y reducir los escalones de la piramide en su organización. Someter a contrastes empíricos adicionales los resultados aquí obtenidos implica estimar, con series de tiempo, los coeficientes de la elasticidad para cada banco. Estas estimaciones seran el objetivo de otro artículo.

BIBLIOGRAFIA

Christensen. L.R.; Jorgenson, D.W.; and Lau, L.J.; "Conjugate Duality and The Transcendental Logarithmic Production Function" (Abstract). Econometrica, July 1979: 255-256.

Eviews User's Guide. Quantitative Micro Software. 1994 - 1997.

Ferguson, C.E.; MICROECONOMIC THEORY. Richard D. Irwin Inc. 1969.

Gujarati, Damodar N. ECONOMETRIA. Tercera Edición. McGraw Hill. 2000.

Hicks, J.R, VALOR Y CAPITAL. Fondo de Cultura Econ6mica. 1968 Henderson, James M. and Quandt, Richard E. MICROECONOMIC

THEORY AMATHEMATICALAPPROACH. McGraw Hill Book Co. 1980.

Intriligator, Michael D. ECONOMETRIC MODELS TECHNIQUES & APPLICATIONS. Prentice Hall. 1978.

Laurits Christensen and William H. Greene, "Economics of Scale in the

Power Generation", Journal of Political Economy", 84, 1976. 655-676.

Pindyck, Robert y Rubinfeld, Daniel, MICROECONOMIA, Prentice-Hall, cuarta edición, 1998.

Ramsey, J.B. "Test for Especifications Errors in Classical Linear Least Equares Regression Analysis", Journal of the Royal Statistical Society, series B. vol. 3 l 1969, pp. 350-371.

White, H. "A Heterocedasticity Consistent Covariance Matrix Estimator and Direct Test for Heterocedasticity". Econometrica. vol. 48, 1980, pp. 817-818.