1. PROLOGO.

En un artículo previamente publicado en esta revista, se sometió a pruebas econometricas la existencia o no de economías de escala en la banca, utilizando datos de corte transversal. EI estudio realizado indicó la no existencia de economías de escala en el sector, en conjunto. Aun bajo la transformación de la banca comercial, que de intermediarios especializados paso a banca múltiple, con todas las formas de operaciones financieras bajo una sola compañía, y donde ahorros potenciales podían obtenerse, el sistema bancario nacional no registra economías de escala.

La ruta hacia la banca múltiple se caracterizó por la introducción de avances tecnológicos y administrativos. Los cajeros electrónicos son los ejemplos mas visibles de estos cambios. También hay que mencionar las convenientes y pequeñas sucursales en los supermercados y las grandes edificaciones. Por un lado las primeras permiten servir al cliente con menores costos fijos y las otras pueden aumentarlos, significativamente.

Representantes de la banca estiman que el nivel de encaje legal existente es alto, y que los sistema de información de crédito han empezado a·desarrollarse en la actualidad. Encaje legal elevado y altos riesgos en recuperación de prestamos coadyuvan a presionar las tasas de interés hacia arriba. Hay también otros aspectos macroeconómicos que gravitan sobre los movimientos de tasas de interés, en el mercado financiero local, como los son las variaciones en la oferta monetaria. Factores macro como el antes mencionado han sido considerados fuera de) alcance de este artículo.

El mercado también puede reflejar o no un mayor aprendizaje en las esferas gerenciales de la banca. Un mayor aprendizaje y mejores técnicas de escalonamiento entre activos y pasivos, ayuda a minimizar situaciones con poca liquidez, y lograr ventajas de mercado. Los efectos del aprendizaje y los cambios tecnológicos pueden reflejar su influencia sobre los costos con el paso del tiempo.

Las cifras en los estados financieros de la banca, al cierre del año 1999, indicaba una gran dispersión en la base de capital de la banca, aproximadamente, el 50% del total del capital del sector se concentraba en tres bancos (Popular, Reservas y Baninter). La situación, al 31 de Diciembre del 2000 es como sigue: 26% Popular, 14 % Reservas y 12 % Baninter. El 48 % restante se distribuye entre los otros bancos.

El sector bancario nacional se caracteriza por una concentración, de casi el 50% de las operaciones bancarias, en tres bancos: Popular, Reservas y Baninter. El resto de las operaciones se distribuye, aproximadamente, entre unos once bancos. Dentro de este grupo de once bancos, operan el país dos bancos internacionales Citibank y Nova Scotia. Estos dos bancos, con participación en el mercado de entre un 5% y un 6%, registran margenes de intermediación por encima del promedio del sector. Otros bancos extranjeros fueron adquiridos o se fusionaron con bancos locales. El Chase fue adquirido por Bancredito. Bank of America y The Royal Bank of Canada pasaron a ser parte del Banco del Comercio, posteriormente adquirido por Baninter.

En lo que concierne a fusiones, es preciso mencionar la fusión anunciada entre el Banco del Progreso y el Banco Metropolitano y completada a la fecha. También debe mencionarse la fusión entre el Banco BHD y el Banco Fiduciario. Ademas, dos nuevos bancos iniciaron sus operaciones en fechas recientes, el Banco Santa Cruz y Bansantiago.

Debo destacar, en adición, la adquisición por parte de bancos extranjeros de acciones en el BHD (Banco Sabadell de España) y en el Banco Fiduciario (Banco Popular de Puerto Rico). Posteriormente se realizo la adquisición del Banco Fiduciario por parte del BHD, Cual sera el futuro escenario de la banca, ante tales movimientos? Están acompañadas estas fusiones con ahorros de costos significativos para la nueva institución resultante. Podría se que estos cambios en la banca se traduzcan en niveles de tasas de interés mas competitivas·)

Este estudio amplia las información micro económica sobre la existencia o no de economías de escala en la bane a comercial. Para cada banco se estima un coeficiente de elasticidad costo, utilizando datos de series de tiempo. El proceso de estimación conlleva estimar los parametros de una función de costo, de tipo neoclásica, para cada uno de los bancos comerciales.

2. LA FUNCION DE COSTOS EN LA INTERMEDIACION FINANCIERA:

Conceptualmente, las economías de escala están definidas para movimientos descendentes sobre la curva de costo medio (Pyndick & Rubinfeld 1997). La curva de costo medio, en el corto plazo, están delimitadas para un rango de variación en la producción y un nivel fijo de capacidad instalada.

Los cambios en la escala de operaciones de las empresas pueden estar acompañados de costos medios mayores, iguales o menores, que los costos marginales. El cociente entre costo medio y costo marginal mide el cambio porcentual en los costos totales en virtud de cambios porcentuales en el volumen de producción (Henderson & Quandt 1980). La elasticidad costo, como se denomina al cociente antes definido, nos permite observar la existencia o no de economías de escala. Este coeficiente de elasticidad mide en qué porcentaje pueden variar los costos totales, ante un cambio de un X% en el nivel de producción.

El largo plazo, desde el punto de vista de la producción industrial, constituye un horizonte de planeación sobre el cual el empresario percibe de su actividad con diferentes tamaños de planta (capacidad instalada), en el futuro. La curva de costo de largo plazo correspondiente tendrá un punto en común con las curvas de costo medio de las diferentes plantas futuras; ya que es la envolvente de estas (Freguson 1969).

En la actividad financiera, el nivel de producción no se mide en magnitudes físicas sino en dinero. Los activos de la banca le permiten generar ingresos por intereses y provienen de la captación de fondos del publico, de prestamos y aportes de accionistas: por tanto, el volumen de producción de la banca lo conforman los activos. Estos activos cambian periódicamente y por ende la "capacidad instalada de producción financiera" también cambia con frecuencia y dentro de intervalos de tiempo relativamente breves.

Ante lo descrito anteriormente, las observaciones temporales de costos totales y activos pueden describir la función de costos de largo plaza de la banca. Necesariamente esta función de costo no tiene que ser la envolvente de las curvas de costos de largo plaza: puesto que los puntos en común pueden se intersecciones al igual que puntos de tangencia.

Los cambios tecnológicos y el proceso de aprendizaje pueden traducirse en elasticidades costos menores a la unidad, con la subyacente realidad de que hay economías de escala. Por otro lado, el coeficiente de elasticidad puede ser mayor que la unidad. Elementos inherentes a las operaciones bancarias o de mercado pueden eliminar las presiones hacia la baja en los costos, que ejercen los cambios tecnológicos y el aprendizaje. La destreza gerencial radica en minimizar los efectos negativos de la presiones antes mencionada. para lograr que prevalezcan las economías de escala.

Los factores dinámicos. como el cambio tecnológico y el efecto aprendizaje. desplazan hacia abajo las curvas de costos promedios. Estos desplazamientos pueden no necesariamente estar acompañados siempre de variación en la capacidad instalada de la planta.

En la intermediación financiera pueden registrarse, en el tiempo, cambios tecnológicos asociados con la introducción de nuevos procesos gerenciales, mayores habilidades de los administradores para evaluar riesgos y planificar operaciones de captación y colocación de recursos. La forma en que estos nuevos procesos afectaran la productividad gerencial dependerá de la velocidad de aprendizaje de estos.

El aprendizaje puede traducirse en variaciones dinámicas en los costos de producción (Womer y Patterson 1983). En otras palabras, los costos promedios en una empresa con cierta madurez en el mercado pueden reducirse de forma independiente a la escala de operaciones. A medida que la industria se enfrenta a mayores niveles de producción acumulada, es viable que el efecto aprendizaje influya mas sobre la disminución de costos, que el tamaño promedio de capacidad instalada (Lieberman 1984).

La acumulación en el tiempo de cantidades mayores de producción estaría asociada con menores costos en la empresa, si el efecto aprendizaje es verdaderamente influyente en la productividad laboral y gerencial (Irwin y Kienow 1993)

En virtud de la dualidad que existe entre producción y costos, la estructura de la producción puede ser empíricamente estudiada usando tanto la función de producción como la función de costo (Intriligator 1978). En otros términos, las condiciones para maximizar la producción, sujeto a una restricción de tipo presupuestaria, son las mismas que se han de cumplir para minimizar el costo de producción, para un nivel dado de producción (Henderson & Quandt 1980).

Someter a prueba el impacto del aprendizaje en las variaciones en los costos, de la manera estudiada por Hirsh (1952), Wormer y Kienow (1983) implicaría acumular niveles históricos de producción. Sin embargo, acumular niveles de activos en la misma forma que Hirsh acumula niveles de producción, presenta mayores dificultades. Esta acumulación de niveles históricos de activos es doble contabilidad.

Acumular valores de variables de flujo, como lo es la producción industrial, no presenta ningún tipo de inconveniente; mientras que acumular valores de variables de existencia (totales de activos) implica contabilizar dos veces. Por ende, acumular niveles de activos de la banca, para incluirlos como variable independiente en funciones de costo, no arrojaría estimaciones confiables del efecto de aprendizaje sabre los costos.

El efecto de aprendizaje, en una empresa de servicios, es de esperarse que se refleje en el coeficiente de elasticidad costo de la empresa. Dada esta posibilidad, se mantiene la hipótesis de que los coeficientes de elasticidad costo de cada banco pueden disminuir en el tiempo, registrando magnitudes menores a la unidad, mostrando también la existencia de economías de escala en la empresa y posible efectos de aprendizaje, simultáneamente.

Los coeficientes de elasticidad costo, para cada banco, son estimados con datos de series de tiempo trimestrales. Se calcula la influencia que los cambios en el volumen de actividades tiene sabre los costos de producción mediante la utilización de funciones doble logarítmicas.

3. PROCEDIMIENTOS DE ESTIMACION Y RESULTADOS EMPIRICOS:

Las estimaciones de los coeficientes de elasticidad costo, para cada banco comercial (n), se realizan mediante la aplicación de mínimos cuadrados ordinarios. Las observaciones trimestrales utilizadas se expanden desde el ultimo trimestre (i) del 1995, hasta el tercer trimestre del año 2000. La ecuación de costo a estimar se presenta a continuación:

In C i n = o + 1 lnQ i n (1)

Los costos incluidos para las estimaciones de los coeficientes de elasticidad, utilizando la ecuación (1), son los intereses por captaciones de fondos, intereses por financiamientos obtenidos, gastos de personal y directorio, y otros gastos administrativos y generales.

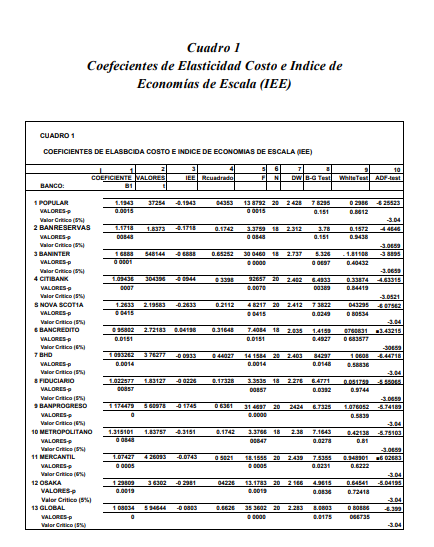

Las estimaciones de los coeficientes de elasticidad costo y los índices de economías de escala, en forma individual, para los bancos comerciales estudiados, se resumen en el Cuadro 1. Los valores incluidos en el cuadro antes indicado son significativos al 5 %, con dieciséis y dieciocho grados de libertad, exceptuando los coeficientes estimados para Reservas, Fiduciario y Metropolitano.

Las pruebas sabre correlación serial utilizan el test Breusch Godfrey (B-G test) (Eviews 94-97). Esta prueba, a diferencia del test Durbin Watson, permite detectar correlación serial de orden superior; mientras que el para.metro Durbin Watson sólo permite detectar la existencia de correlación serial de primer orden (Gujarati 2000).

El test mencionado en el párrafo anterior, utiliza los residuos estimados de la regresión original coma variable dependiente en otra regresión que incluye coma variable independientes valores de los residuos, con diferentes retrasos, y las demás variables independientes del modelo original. La hipótesis conjunta de que los coeficientes asociados con los residuos con retrasos son estadísticamente significativos o no, se somete a prueba obteniendo un R cuadrado observado.

Este R cuadrado observado resulta de multiplicar (n -p) por el R cuadrado de la regresión antes descrita. Note que n representa el número de observaciones y p el número de retrasos en los residuos. Este R cuadrado observado sigue una distribución Chi-Cuadrado. Comparando con los valores críticos de la distribución antes indicada, se puede aceptar la hipótesis de existencia de correlación serial si el R cuadrado observado excede el valor crítico de la tabla. Para mayor detalle véase el texto de Gujarati (2000).

Los retrasos utilizados en los residuos, para evaluar las ecuaciones del Cuadro 1, fueron tres. El nivel de significación se establece en 5%. El valor crítico de la tabla para doce y catorce grados de libertad y un 5% de nivel de significación son 21.0206 y 23.6848, respectivamente. Los valores de calculo presentados para el Recuadrado observado (Columna B-G test) son inferiores al valor crítico para todas las ecuaciones. Este resultado nos permite aceptar la no existencia de correlación serial.

En cuanto a las pruebas de heterocedasticidad realizadas en las ecuaciones son las correspondientes al test de White (1980). Esta prueba no requiere mantener el supuesto de normalidad sobre los coeficientes de regresión. Los residuos al cuadrado de la regresión original son regresados contra los valores originales de las variables independientes, los valores de éstas elevados al cuadrado y los productos cruzados de las mismas. Al igual que la prueba de Breusch-Godfrey (B-G test), el test de White utiliza el R cuadrado observado distribuido bajo ChiCuadrado..

El valor crítico correspondiente a un 5% y dieciséis grados de libertad es 26.2962, para el test de White. Los valores del R cuadrado observado del calculo, incluidos para todas las ecuaciones en el Cuadro 1, son menores que el valor crítico antes indicado. La hipótesis de no heterocedasticidad para los residuos de las ecuaciones estimadas es aceptada.

Los valores obtenidos para los coeficientes de elasticidad costo para cada banco son consistentes con los valores correspondientes a los coeficientes del sector bancario, en conjunto, estimados con datos de corte transversal, en el artículo publicado anteriormente. En adición al test de White, y dado que los coeficientes de elasticidad individuales estimados, e incluidos en el Cuadro 1, se hizo con series de tiempo, añadimos la prueba de Dickey-Fuller (1979) aumentada (ADF).

Este test permite someter a prueba si una serie de tiempo es estacionaria o no. Si los errores estimados para las ecuaciones individuales, con series de tiempo, son estacionarios, la no existencia de correlación serial se acepta. Simultáneamente, la prueba ADF nos puede indicar si la asociación entre la variable dependiente e independiente no es espuria (Gujarati 2000). Los valores calculados y críticos (5%), para la prueba ADF, se incluyen en la Columna 10, Cuadro 1.

Para los bancos que se muestran en el cuadro arriba indicado, los coeficientes de elasticidad costo están en la vecindad del valor unitario. Esto implica la no existencia de economías de escala. Los índices de economías de escala, definidos en Pindyck y Rubinfeld 1998 como: IEE= 1 - Ecq (coeficiente de elasticidad costo) son para la mayoría de los bancos de magnitud negativa, aunque con valores muy reducidos. En función de este resultado, es posible que ciertos factores que inducen a deseconomías de escala, estén presente en el escenario de las operaciones bancarias.

Bancredito es el único banco comercial que registra un índice de economías de escala positivo (0.04198), pero de magnitud marginalmente apreciable. Otro aspecto a destacar de los resultados obtenidos es que el monto de los activos (tamaño del banco) parece no otorgar ventaja para la obtención de economías de escala. Las magnitudes de los índices de economías de escala, para los bancos de mayor tamaño (Popular y Baninter), no difieren de la magnitud correspondiente a un banco mas pequeño como el Progreso.

Continuando con las indagatorias entre tamaño y posibles existencias de economías de escala, es observable como bancos mas pequeños, Citibank y Mercantil, presentan índices de economías de escala aunque negativos, de magnitud absoluta menor que los índices correspondientes al Popular y Baninter. Los resultados obtenidos señalan reducidas posibilidades de economías de escala con el aumento del tamaño perse.

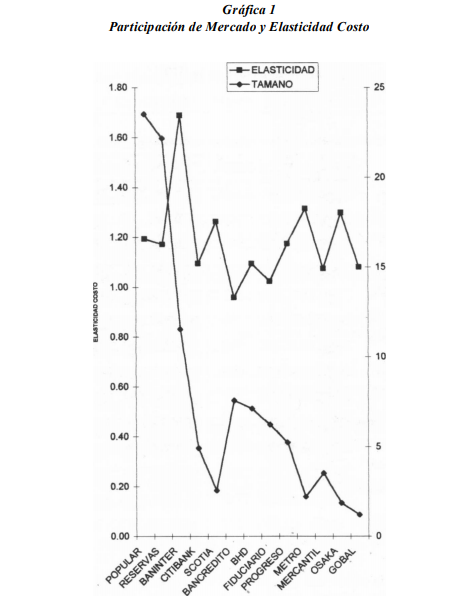

Parece que el "secreto" no esta en un gran volumen de activos. La Gráfica 1 muestra los índices de economías de escala y la participación porcentual, en el total de activos, de cada uno de los bancos estudiados. El tamaño relativo de cada banco ( eje vertical derecho) se com para con el coeficiente de elasticidad costo (eje vertical izquierdo). Los bancos de mayor tamaño relativo Popular, Reservas y Baninter registran coeficientes de elasticidad costo de mayor magnitud que los registrados por bancos de menor participación en el mercado como lo son Citibank, Nova Scotia, BHD, Progreso y Global. El coeficiente de correlación simple entre el coeficiente de elasticidad costo y participación en el mercado es positivo y equivalente a 0.11.

4. PALABRAS PARA TERMINAR:

Al me nos un banco comercial registró un índice de economías de escala positivo. Esto implica un potencial, todavía no alcanzado por el sector en conjunto e individualmente, de registrar economías de escala, en el futuro cercano.

Los cambios tecnológicos, introducidos en la pasada década, no se han reflejado aun en reducciones de costos, en las operaciones bancarias. Efectos de aprendizaje, sobre los niveles de costos de la banca comercial, parecen no tener influencias significativas. Es posible que los movimientos de personal, gerencial y de apoyo administrativo, desde la banca hacia otras empresas, y que la contratación de nuevo personal, con requerimientos de entrenamiento adicional, han minimizado los efectos de reducción de costos por efecto aprendizaje.

Esta movilidad, dentro y hacia afuera del sector, pudo influir en que nuevas técnicas gerenciales no se tradujeran, completamente, en administración de operaciones mas eficientes.

Por otra parte, el objetivo de acumular mayores volúmenes operaciones (activos) no es garantía cierta para la obtención de posibles economías de escala. Esto no es solo aplicable al sector de Ia banca comercial. Laurits y Greene (1976), en su estudio sobre la industria de generación eléctrica, determinaron que empresas nuevas, y de menor tamaño a muchas ya establecidas, registraban índices de economías de escala superiores al poder iniciar operaciones con nuevas tecnologías.

La concepción, algo generalizada, de que mayor tamaño puede estar asociado con mayores posibilidades de explotar economías de escala, es aIgo que la evidencia empírica en este estudio no sustenta. Si las fusiones que se han realizado buscan aumentar participación en el mercado, otras acciones, complementarias a las fusiones, tendrán que ser incluidas para obtener reducciones de costos. En la banca vemos como instituciones de menor tamaño registran coeficientes de elasticidad costo menores. En adición a la tecnología, en el sector servicio, influye mucho la efectividad de los procedimientos operacionales en la reducción de costos y su dominio por los administradores es requisito ineludible.

Es necesario añadir que la elevada tasa de encaje -legal y la participación, en el pasado, del Banco Central, en la captación de fondos directamente del publico, presionaron hacia arriba los costos de la banca comercial. Las autoridades correspondientes tendrán que estudiar nuevos mecanismos que permitan adelantar futuros problemas de liquidez y de aumento de riesgos, para una posterior reducción del encaje legal.

Posibles reducciones en las tasas de interés podrían estar mas asociadas con un aumento en el grado de competitividad del sector. La posible entrada de nuevos bancos en el mercado, con nuevos procesos administrativos y tecnológicos, puede reducir las tasas activas en la banca. Los bancos establecidos tendrían que hacerse mas eficaces en el uso de la tecnología que disponen; así como también mejorar procesos administrativos y reducir los escalones de la pirámide en su organización.

Las autoridades pueden enriquecer la calidad de la información, que requieren los usuarios del servicio bancario, añadiendo a las publicaciones de los estados financieros de la banca mayor análisis. Comparaciones de indices de liquidez, riesgo y rentabilidad, con promedios del sector, contribuiría en este sentido de mejoría en la calidad de información de mercado.

BIBLIOGRAFIA

Dickey, D. A. & Fuller, W. A. “Distribution of the Estimators for Autoregressive Time Series with a Unit Root”. Joumal of the American Statistical Association. Vol 74, 1979, pp. 427 431.

Eviews User’s Guide. Quantitative Micro Software. 1994 1997.

Ferguson, C.E.; MICROECONOMIC THEORY. Richard D. Irwin Inc. 1969.

Gujarati, Damodar N. ECONOMETRIA. Tercera Edición. McGraw Hill. 2000.

Hirsch, Werner Z. “Manufacturing Progress Function”, Review of Economics and Statistics, May, 39, 1952. 143-155.

Henderson, James M. and Quandt, Richard E. MICROECONOMIC THEORY A MATHEMATICALAPPROACH. McGraw Hill Book Co. 1980.

Intriligator, Michael D. ECONOMETRIC MODELS TECHNIQUES & APPLICATIONS. Prentice Hall. 1978.

Irwin, D.A. and Klenow,P.J. “Learning-By-Doing Spillovers in the Semiconductor Industry”, Gradúate School of Business, University of Chicago, 1993.

Laurits Christensen and William H. Greene, “Economics of Scale in the U.S. Power Generation”, Journal of Political Economy, 84, 1976, pp 655-676.

Lieberman Marvin, “ The Learning Curve and Pricing in the Chemical Processing Industries”, RAND Journal of Economics, 15, 1984. 213- 228.

Pindyck, Robert y Rubinfeld, Daniel, MICROECONOMIA, Prentice-Hall, cuarta edición, 1998.

White, H. “A Heterocedasticity Consistent Covariance Matrix Estimator and Direct Test for Heterocedasticity”. Econométrica, vol. 48, 1980, pp. 817-818.

Womer, N.K, and Klenow, P.J., “Estimating and Testing of Lerarning Curves”, Journal of Business and Economic Statistics, 1983.