A. COBERTURA DE LOS RIESGOS DE MERCADO MEDIANTE LA UTILIZACIÓN DE DERIVADOS FINANCIEROS

En los ultimas años el sistema bancario dominicano ha experimentado un importante desarrollo del mercado de depósitos interbancarios. Sin embargo, este instrumento solo se demanda para cubrir faltantes ocasionales de liquidez y su plazo es a la vista, lo que significa que no se puede utilizar la contratación a plazo de este instrumento para lograr el balance de los vencimientos de activos y pasivos.2

Eh la actualidad lo único que hacen las instituciones financieras es cambiar la pendiente de su curva de rendimiento en función de sus expectativas de los tipos de interés, es decir, operando con una curva de pendiente negativa cuando esperan que los tipos bajen, y viceversa cuando esperan que suban.3 Por tanto, se hace necesario el desarrollo de otros instrumentos que permitan que las instituciones manejen el riesgo de mercado de sus posiciones en pesos y en monedas extranjeras.

Para el caso del manejo del riesgo de tipos de interés se deben proponer instrumentos que permitan que las instituciones financieras modifiquen la estructura de vencimientos de activos y pasivos sensibles a tipos de interés de forma tal que puedan obtener el signo deseado en la brecha o gap en función de sus expectativas.

Para crear la liquidez y la transparencia requerida es necesario que estos instrumentos sean sencillos y de fácil comercialización y contabilización. Es decir, una institución debería lograr el signo de gap deseado a través de cotizaciones de compra y venta de los instrumentos de referencia.

Una institución con expectativas de que los tipos de interés van a bajar desearía tener una brecha o gap negativa. Para lograrlo debería existir un mercado que le permita hacer los intercambios de lugar para que los activos a vender al plazo de las expectativas sean menores que los pasivos a vender al mismo plazo.

Lo anterior se podria lograr mediante el intercambio de activos de corto plazo por activos de largo plazo, o alternativamente, intercambiando pasivos de largo plazo por pasivos de corto plaza, o dicho en otras palabras, mediante swaps de instrumentos de activos y pasivos.4

Dado que las autoridades monetarias permiten que las instituciones comercialicen entre si sus carteras de prestamos, la creación de un mercado de swaps de activos y pasivos requeriría solamente la normativa que permita el intercambio de certificados financieros y depósitos del publico.

Sin embargo, la cobertura del riesgo de tipos de interés mediante swaps de activos y pasivos tendría dos obstáculos importantes. En primer lugar, la gran mayoría de activos y pasivos a intercambiar podrían estar comprometidos a diferentes tipos de interés. Sin embargo, este problema puede ser resuelto fácilmente si el instrumento derivado solo se requiere al principal o capital de la operación subyacente.

En segundo lugar, el desarrollo del mercado requiere que existan contrapartes con expectativas diferentes. Sin embargo, los resultados del analisis de la eficiencia del mercado financiero dominicano sugieren que todos los agentes participantes se forman las mismas expectativas.5

Por tanto, se hace necesario el desarrollo de otros instrumentos que permitan que las instituciones financieras modifiquen las brechas previstas en sus vencimientos de activos y pasivos.

Si una institución financiera espera que los tipos de interés van a subir, podría también tener la oportunidad de contratar con otra institución o el publico el derecho u opción de obtener en el futuro una determinada cantidad de recursos a los tipos existentes al momento actual.

En este tipo de contrato existe un derecho adquirido hoy pero la operación y sus términos entran en vigencia a una fecha futura estipulada en el mismo contrato. Sin embargo, el comprador del contrato se asegura que el tipo de interés de hoy permanecerá fijo hasta la fecha futura de utilización de los recursos.

Así por ejemplo, si las expectativas son de que los tipos de interés van a subir, la institución podría adquirir un contrato para tomar un deposito dentro de 30 días por un plazo de 90 días.

Otra forma que podría tener la institución de protegerse del alza esperada en los tipos de interés seria adquirir una «opción» a tomar el depósito dentro de 30 días por un plazo de 90 días, a los tipos de hoy, en cuyo caso se trataría de un mercado de opciones de depósitos.

Los contratos de opciones sobre depósitos son instrumentos o derivados financieros que podrían utilizarse para cubrir los riesgos de tipos de interés de las instituciones financieras dominicanas. Sin embargo, normalmente la comercialización de estos instrumentos requiere un alto grado de uniformidad y de cámaras de compensación.

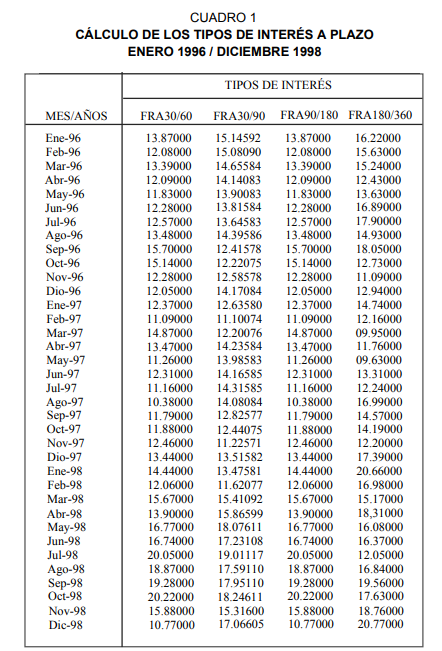

En cambio, un mercado de contratos a plazos de tasas de interés, conocidos como FRA [Forward Rate Agreement], puede desarrollarse rápidamente, ya que la cotización de los mismos esta implícita en la cotización de las tipos de interés corriente, y solo se requiere de un simple contrato privado entre las partes.

Para ilustrar como los tipos FRA se derivan de los tipos corrientes, supóngase que dentro de 30 días se requerirá tomar un deposita por un periodo de 60 días. Para que no se desarrolle un proceso de arbitraje de las diferencias entre los tipos de estas dos plazas, deberá cumplirse la siguiente relación:

(1 + i 3030/360)(1 + i 30/6030/360) = (1 + i 6060/360) (1)

En donde i 30160 es el tipo FRA. Es decir, el tipo del plazo en

que se tomara el deposito, multiplicado por el tipo FRA, debe ser

igual al tipo del plazo que durara el deposito. Utilizando la ecuación (1) se preparó el Cuadro N. 0 1, el cual presenta los cálculos de los principales tipos FRA que estuvieron implícitos en la estructura de tipos corrientes del periodo Enero 1996 - Diciembre 1998 registrado en el mercado financiero dominicano.

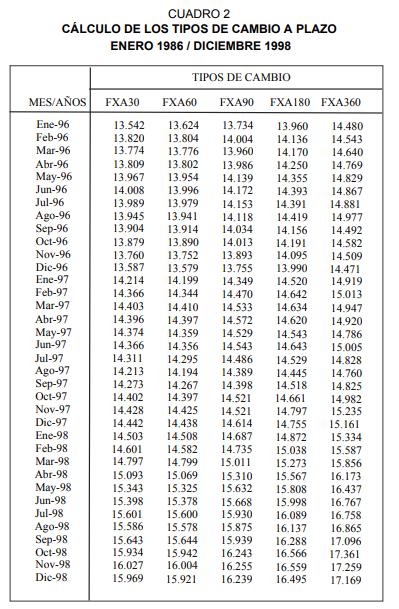

Las brechas o posiciones abiertas en moneda extranjera pueden ser cubiertas también mediante contratas a plazos en moneda extranjera, conocidos coma FXA [Forwar Exchange Agreement]. Como se demuestra en Reyes (l998a, 1998b), un mercado de este tipo puede surgir fácilmente, ya que los tipos de cambio a plazo que se cotizarían están implícitos en el diferencial de tipos de interés entre la moneda nacional y la moneda extranjera.

Para una mayor ilustración y comprensión de como se determinan los FXA, se ha preparado el Cuadro N.0 2, el cual presenta los tipos de cambio a plazo implícitos en el diferencial de tipos de interés entre el dólar y el peso vigente durante el periodo enero 1996- diciembre 1998, observado en el mercado cambiarlo dominicano.

Los tipos FXA se calculan a partir de la formula de paridad e interés, en la que la tasa de depreciación esperada de la moneda es igual a la diferencia de los tipos de interés pagados por depósitos en pesos y los pagados por depósitos en moneda extranjera.

Mientras mayor sea esta diferencia, mayor sera la tasa de depreciación esperada y mayor el tipo FXA. Dado que las curvas de rendimiento del mercado de los depósitos en moneda extranjera y nacional no tienen la misma pendiente, y dado que los cambios de pendientes no necesariamente se producen simultáneamente, los tipos FXA del Cuadro N.0 2 no define ninguna relación de estructura temporal.

Para entender como la utilización de este tipo de instrumentos derivados puede utilizarse para cubrir los riesgos de mercado, considérese como ejemplo el caso de que las brechas de vencimiento de activos y pasivos sensibles a tasas de interés van a ser cubiertas con FRA. En dicho caso no seria necesario calcular el impacto de variaciones en los tipos de interés en los resultados, sino que en su lugar el valor futuro de estos resultados se calcularía aplicando a los vencimientos los tipos FRA implícitos en la estructura temporal de tipos de interés.

Tomando en consideración todo lo anteriormente expuesto, seria recomendable que cualquier normativa tendente a regular los riesgos de mercado se emita de manera simultanea a una normativa que defina los instrumentos o derivados que les permita a las instituciones cubrir dicho riesgo sin tener que constituir provisiones adicionales.

Sin embargo, si el monto de la brecha o gap no esta totalmente cubierto mediante derivados financieros, las autoridades deberían requerir que la institución calcule el Capital en Riesgo de la posición al descubierto.

El capital en riesgo determinado debería contar con la debida provisión, o alternativamente, su ponderación debe ser tomada en cuenta en el proceso de calculo del indice de solvencia.

Sin un mercado de derivados financieros, la única alterativa para lograr la cobertura de los riesgos de mercado es calculando y realizando las provisiones de los mismos, y requiriendo el calculo de un indice ajustados por dicha provisiones. Sin embargo, el costo de esta alterativa seria tan inmenso que no seria soportado por las instituciones financieras.

B. IMPACTOS DEL SURGIMIENTO DE UN MERCADO DE DERIVADOS EN LA EFICIENCIA DEL MERCADO FINANCIERO

Es necesario reconocer las limitaciones de las observaciones de muy corto plazo de los tipos de interés. Puede suponerse que las cotizaciones mensuales de los tipos reportadas están influenciadas fundamentalmente por factores de política monetaria y por los tipos de interés pagados por los depósitos en moneda extranjera. Aunque el volumen de actividad económica es también un factor determinante, el mismo no es observable mensualmente y su influencia se produce con ciertos periodos de retraso.

No obstante, dada la ineficiencia del mercado financiero, se sabe que otros factores diferentes a la emisión u oferta monetaria influyen también en el comportamiento a corto plazo de los tipos de interés. Estos factores pueden estar directamente vinculados a los esfuerzos de los agentes económicos de predecir o tomar decisiones de cobertura de las fluctuaciones a corto plazo de los tipos de interés.

Dado que el surgimiento de un mercado de derivados financieros permitiría el logro de esta cobertura, se puede entonces plantear la hipótesis de que un mercado de este tipo eliminaría todas las fluctuaciones de los tipos que no estén explicados por la política monetaria y por los tipos pagados por los depósitos en moneda extranjera.

Por tanto, si los tipos obtenidos mediante un ajuste por regresión, en donde un indicador de política monetaria y los tipos en moneda extranjera sean las variables explicativas, presentasen una menor volatilidad que los tipos realmente observados, entonces quedaría probada la hipótesis de que el surgimiento de un mercado de derivados aumentaría la eficiencia del mercado financiero mediante una reducción de la volatilidad de los tipos de interés.

La prueba Dickey-Fuller de raíz unitaria, llevada a cabo con observaciones mensuales de la emisión monetaria del periodo enero 96 diciembre 98, permiten rechazar la hipótesis nula, a todos los niveles de confianza, de que esta variable sea estacionaria. Los mismos resultados se obtuvieron con la oferta monetaria o medio circulante.

Sin embargo, los resultados muestran que la oferta monetaria se aproxima mucho mas a un proceso estacionario que la emisión monetaria. Mas aun, el patrón de no estacionariedad de la oferta monetaria es muy similar al patrón de no estacionalidad de los tipos de interés.

Como es de esperarse en situaciones como esa, las regresiones de los tipos de interés en función de la oferta monetaria y los tipos pagados por los depósitos en dolares solo presentan buenos resultados cuando se incluyen variables explicativas autoregresivas. Es decir, si it el tipo de la moneda nacional, ius el de la moneda extranjera y ml la oferta monetaria, y se ajusta económicamente el siguiente modelo:

i 1= c + alogi us + blogml

se obtienen bajos R cuadrados y D-W. Sin embargo, los coeficientes de los parámetros son los esperados y en cuatro de los cinco plazos analizados, ambos son estadisticamente significativos.

Dado este resultado, se procedió entonces a comparar la desviación estándar del ajuste de la regresión con la desviación de los tipos observados en la muestra utilizada. Los resultados se presentan en el Cuadro N.0 3. Como se puede ver en el mismo, la desviación estándar de los datos ajustados es en todos los casos menor a la desviación estándar de los datos observados.

El resultado anterior sustenta la hipótesis de que si surgiera un mercado de derivados financieros que puedan utilizarse en la cobertura de los riesgos de mercado, y se produjera una situación en la que los tipos de interés de los diferentes plazos dependerían solamente de la oferta monetaria y de los tipos en moneda extranjera, entonces aumentaría la eficiencia del mercado financiero, ya que los indicadores de volatilidad se reducirían de manera significativa.

Notas

- Este artículo se fundamenta parcialmente en resultados obtenidos en el trabajo «La Medición del Riesgo de Mercado de las Instituciones Financieras Dominicanas. Impactos del Surgimiento de un Mercado de Derivados Financieros en la Cobertura y Reducción de dicho Riesgo» (Rolando Reyes, 1999), el cual obtuvo el segundo lugar en concurso anual de trabajos de economía que auspicia el Banco Central de la República Dominicana, versión año 1999.

- La diferencia de los vencimientos de activos y pasivos se conoce como «gap» o brecha, la cual puede ser negativa o positiva, lo que equivale que a la fecha de referencia la institución presente un faltante o un sobrante de liquidez. Una excelente presentación de este concepto y sus aplicaciones a casos de países latinoamericanos se puede encontrar en BID-Grupo Santander (1999).

- Si se sabe que los tipos de interés van a bajar, las instituciones tratarán de captar recursos a corto plazo, ya que a su vencimiento dichos recursos podrán ser contratados a las menores tasas esperadas. Para lograr este objetivo, las instituciones ofrecerán tasas mayores por los depósitos de menores plazos. Con las mismas expectativas, los depositantes tratarán de colocar sus recursos a los mayores plazos posibles. De esta manera, la oferta y demanda de las instituciones y depositantes determinarán que la curva de rendimiento del mercado sea negativa.

- Para una explicación sencilla e ilustrativa de los swapsy otros derivados véase Lamothe y Soler (1996).

- Véase, Reyes (1999), Op. cit.

BIBLIOGRAFIA CITADA

Banco Interamerica de Desarrollo-Grupo Santander (1999). Gestión de Riesgos Financieros. Un Enfoque Practico para Países Latinoamericanos, BID, Washington.

Lamothe, P. y J. A. Soler (1996). Swaps y otros Derivados OTC en Tipos de Interés. McGraw-Hill, Madrid.

Reyes, Rolando (1998). «Impactos de un Mercado Cambiario a Plazo en la Eficiencia de los Mercados Monetarios y Cambiarios: Implicaciones Teóricas para el Caso Dominicano». Ciencia y Sociedad,Vol. xxiii, N.° 3. INTEC, Santo Domingo.

Reyes, Rolando (1998). «La Paridad de Interés y la Determinación de la Eficiencia de los Mercados Cambiarios». En: Nueva Literatura Económica Dominicana.Premios de la Biblioteca Juan Pablo Duarte 1998. Banco Central, Santo Domingo.

Reyes, Rolando (1999). «La Medición de los Riesgos de Mercado de las Instituciones Financieras Dominicanas. Impactos del Surgimiento de un Mercado de Derivados Financieros en la Cobertura y Reducción de dichos Riesgos». Versión mimeo, Santo Domingo.