Ciencia y Sociedad, Vol. 50, No. 1, enero-marzo, 2025 • ISSN (impreso): 0378-7680 • ISSN (en línea): 2613-8751

MODELO DE ECUACIONES ESTRUCTURALES PARA LA RELACIÓN ENTRE EL COMPROMISO CON LA SUSTENTABILIDAD Y LA COMPETITIVIDAD PARA EMPRESAS COLOMBIANAS

Structural equations model for the relationship between the commitment to sustainability and competitiveness for Colombian companies

DOI: https://doi.org/10.22206/cys.2025v50i1.3355

Yesit Jovan Rodríguez

Institución Universitaria Pascual Bravo. Medellín. Colombia.

https://orcid.org/0000-0001-8225-2268

y.rodriguezca@pascualbravo.edu.co

Ramón Navarrete

Universidad de Guanajuato. Guanajuato. México.

https://orcid.org/0000-0003-1837-1523

ramon.navarrete@ugto.mx

Chárol Kátherin Vélez Castañeda

Institución Universitaria Pascual Bravo. Medellín. Colombia.

https://orcid.org/0000-0003-2383-0560

charol.velez@pascualbravo.edu.co

Jorge Amado Rentería Vera

Institución Universitaria Pascual Bravo. Medellín. Colombia.

https://orcid.org/0000-0002-9422-8692

j.renteriave@pascualbravo.edu.co

Beatriz Elena Osorio Vélez

Institución Universitaria Pascual Bravo. Medellín. Colombia.

https://orcid.org/0000-0002-1385-0077

beatriz.osorio@pascualbravo.edu.co

María Soledad Peresin

Universidad de Auburn.

https://orcid.org/0000-0003-2619-5320

soledad.peresin@auburn.edu

Recibido: 2/11/2024 ● Aprobado: 21/3/2025

Cómo citar: Rodríguez, Y. J., Navarrete, R., Vélez Castañeda, C. K., Rentería Vera, J. A., Osorio Vélez, B. E., Peresin, M. S. (2025). Modelo de ecuaciones estructurales para la relación entre el compromiso con la sustentabilidad y la competitividad para empresas colombianas. Ciencia y Sociedad, 50(1), 81-99. https://doi.org/10.22206/cys.2025v50i1.3355

Resumen

Los Objetivos del Desarrollo Sostenible (ODS) son una iniciativa global establecida por las Naciones Unidas para abordar los desafíos sociales, económicos y ambientales que enfrenta el mundo expresando la necesidad de racionalizar el consumo de los recursos, en especial los naturales, para reducir el efecto que pueda generar en el planeta. Las empresas desempeñan un papel crucial en la consecución de los ODS, ya que su actividad económica puede tener impactos directos e indirectos en el logro. El propósito de esta investigación es analizar la relación entre el compromiso con la sostenibilidad y la competencia en una muestra de estudiantes realizando la práctica empresarial, en industrias colombianas del Valle de Aburrá; para ello, se utiliza la técnica estadística “Modelado de Ecuaciones Estructurales por Mínimos Cuadrados Parciales” (PLS-SEM) mediante el software estadístico Smart PLS 4. Los resultados indican que el compromiso empresarial con la sostenibilidad impacta positiva y significativamente en la competitividad de las empresas; con respecto al valor de marca, diferenciación corporativa y margen de ganancia competitiva. Los hallazgos revelaron que el beneficio más significativo es hacia la reputación medioambiental de la marca; al ser percibidos como empresas relacionadas con un consumo y vida sustentable; además, de ser empresas con la capacidad de diferenciarse de la competencia. Se observa también que los factores organizacionales que más influyen en el compromiso empresarial con la sostenibilidad son los valores que guían el actuar e incentiven formas adecuadas de relacionarse con el medioambiente; reflejado con la implementación de estrategias de sostenibilidad.

Palabras clave: desarrollo sostenible, sustentabilidad, ecuaciones estructurales, competitividad.

Abstract

The Sustainable Development Goals (SDGs) are a global initiative established by the United Nations to address the social, economic and environmental challenges facing the world by expressing the need to rationalize the consumptions of resources, especially natural resources, in order to reduce the impact on the planet. Businesses play a crucial role in achieving of the SDGs, as their economic activity can have direct and indirect impacts on the achievement. The purpose of this research is to analyze the relationship between commitment to sustainability and competence in a sample of students doing their business internship in Colombian industries in the Aburrá Valley, using the statistical technique “Partial Least Squares Structural Equation Modeling” (PLS-SEM) with the statistical software Smart PLS 4. The results indicate that business commitment to sustainability has a positive and significant impact on the competitiveness of companies; with respect to brand value, corporate differentiation and competitive profit margin. The findings revealed that the most significant benefit is towards the brand's environmental reputation; by being perceived as companies related to sustainable consumption and living; In addition, they are companies with the ability to differentiate themselves from the competition. It is also observed that the organizational factors that most influence business commitment to sustainability are the values that guide actions and encourage appropriate ways of relating to the environment; reflected with the implementation of sustainability strategies.

Keywords: sustainable development, sustainability, competitiveness.

Introducción

La sostenibilidad corporativa (SC) ha emergido como un paradigma de gestión empresarial en constante evolución, transformándose en una herramienta esencial para la divulgación integral de aspectos financieros, económicos, sociales y ambientales, incluyendo la gobernanza corporativa. Este cambio representa una oportunidad para las organizaciones de mejorar su rendimiento financiero y reputacional, al tiempo que minimizar las externalidades negativas y maximizan los impactos positivos en la sociedad, siempre respetando los derechos humanos, la ética y los criterios ESG (ambientales, sociales y de gobernanza) (Díaz-Cruces et al., 2024).

Los estudios empíricos han demostrado que la divulgación de la sostenibilidad corporativa se refleja directamente en los estados financieros externos, subrayando la importancia de esta práctica en la gestión empresarial moderna (Marota et al., 2020). En respuesta a esta creciente relevancia, la Unión Europea, a través del Pacto Verde Europeo, está implementando nuevas regulaciones para orientar a las empresas hacia la sostenibilidad y el cumplimiento normativo. Un ejemplo clave es la Directiva de Información sobre Sostenibilidad Corporativo (CSRD), que busca aumentar la transparencia y la responsabilidad de las empresas en sus prácticas de sostenibilidad. La CSRD tiene como objetivo proporcionar a las partes interesadas información detallada sobre el enfoque de las empresas en temas de sostenibilidad, incluyendo factores ESD y la doble materialidad, creando así una hoja de ruta para una contribución significativa a la sostenibilidad (Contipelli, 2024).

La investigación científica ha desempeñado un papel crucial en la comprensión y promoción de la sostenibilidad corporativa y sus derivaciones. Un análisis bibliométrico de la base de Scopus, que abarca desde 2007 hasta 2023 y comprende 3.812 documentos, subraya la importancia de integrar prácticas ESG efectivas para abordar los desafíos globales y fomentar el desarrollo sostenible a largo plazo (Saavedra, et al., 2024).

La sostenibilidad corporativa se ha consolidado como un factor crucial en el panorama empresarial actual, presentando tanto desafíos como oportunidades para las organizaciones. La evolución regulatoria, impulsada por iniciativas como la CSRD, está obligando a las empresas a reevaluar y adaptar sus operaciones para cumplir con estándares más rigurosos de transparencia y responsabilidad. Este imperativo de sostenibilidad adquiere aún mayor relevancia en el contexto de los desafíos globales ocasionados por la COVID-19 en términos de Desarrollo Económico a nivel mundial. Si bien Colombia es uno de los países de la OCDE (Organización para la Cooperación y el Desarrollo Económico) que se destaca por las tasas de crecimiento superiores al 7 % en 2021 y 2022, las cifras preocupan por el alto gasto público y el déficit fiscal (Consejo Privado de Competitividad, 2023).

Según el Informe de competitividad Sostenible 2021 (Solability, 2021), Colombia ocupa el puesto 54 entre 180 países. En este sentido, para mejorar su posicionamiento debe acelerar el proceso de transformación de los patrones de consumo y producción hacia la sostenibilidad. Conforme a ello, se identificaron 3 retos claves para mitigar y crear procesos de adaptación hacia el crecimiento verde, en términos de: i) Priorizar las acciones de adaptación hacia el cambio climático en la agenda pública y privada; ii) impulsar el desarrollo de mercados de carbono; y iii) Fortalecer las capacidades técnicas para implementar la Estrategia Nacional de Economía Circular (Consejo Privado de Competitividad, 2024a).

Con respecto al Índice de Competitividad por Ciudades en el año 2023, el Área Metropolitana de Medellín en el pilar de sostenibilidad ambiental ocupó el tercer puesto con una asignación de 6,1 puntos, mientras que Bogotá y Barranquilla ocuparon el primero y segundo puesto con puntajes de 8,7 y 8,0 respectivamente. Este indicador está compuesto por hectáreas de bosque deforestado, negocios verdes, inversión en servicios ambientales, emisiones de CO2 de fuentes móviles, áreas protegidas y emisiones de CO2 de fuentes fijas (Consejo Privado de Competitividad, 2024b).

En relación con el entorno para los negocios el Área Metropolitana de Medellín ocupó el segundo lugar en la medición, si bien presentan las mejores tasas a nivel nacional con relación a la participación de medianas y grandes empresas y concentración del sector secundario, aún tiene grandes retos en los cuatro indicadores restantes: Concentración del sector terciario, densidad empresarial, facilitación de trámites y tasa de registro empresarial (Consejo Privado de Competitividad, 2023).

Las organizaciones deben procurar por encontrar nuevos modelos de consumo y producción sostenibles que permitan garantizar la consecución de los recursos para el desarrollo futuro y la supervivencia, de este modo las soluciones innovadoras deberán procurar por adoptar estilos de vida sostenibles, prácticas de reutilización, reciclaje y producir con el menor impacto ambiental, entre otras.

El propósito de este estudio es analizar la relación entre el compromiso con la sostenibilidad y la competitividad en una muestra de empresas colombianas del Valle de Aburrá, teniendo en cuenta la influencia de los factores organizacionales y los factores del entorno sobre este compromiso. Para ello, se utiliza la técnica estadística “Modelado de Ecuaciones Estructurales por Mínimos Cuadrados Parciales” (PLS-SEM) mediante el software estadístico Smart PLS 4.

Revisión de la Literatura

Factores organizacionales

De acuerdo con Hackman (1976) el talento humano de las organizaciones según las creencias, actitudes y comportamientos presentan tres características: 1) los estímulos ambientales para direccionar la acción conjunta de los equipos de trabajo; 2) los estímulos discrecionales en el que los miembros se definen selectivamente según su interés, y; 3) la estructura de las normas explícitas e implícitas de integración a los grupos; en este sentido, la realidad de los factores organizacionales asociados al comportamiento están relacionados poderosamente.

Otros aportes teórico-científicos como los de (Alpkan et al., 2010; Kuratko et al., 2014; Antoncic & Hisrich, 2001; De Villiers-Sheepers, 2012), advierten sobre la importancia de los aspectos culturales, filosóficos, de estructura y de estrategia, o de estilos gerenciales y métodos de toma de decisiones, para incidir de forma directa en el comportamiento de los colaboradores.

A su vez, Rincón Roldán (2021) demuestran en su estudio que los empleados que se identifican como reconocidos muestran una relación positiva hacia la sostenibilidad social y ambiental. Además, Carro-Suárez et al., (2017) indican que los factores de la cultura organizacional: misión, visión, valores y políticas influyen significativamente con el compromiso sustentable de la organización.

Hipótesis 1: Los Factores Organizacionales (FO) se relacionan de manera positiva y significativa sobre el Compromiso Organizacional con la Sustentabilidad (CS).

Factores del entorno

Las organizaciones en la actualidad presentan complejos desafíos locales y globales, lo que las reta a anticiparse para reducir el impacto negativo y de este modo generar ventajas competitivas en el mercado (Arano et al., 2012). Entre otros retos se encuentran los políticos, económicos, sociales, tecnológicos, ambientales/ecológicos y legales (Kotler, 2001). En tal sentido, las estrategias no surgen de la nada y responden al ámbito de actuación de cada organización.

De acuerdo con Finch et al., (1996, p. 68) un factor es estratégico cuando presenta o puede presentar una incidencia importante en los resultados. En tanto, una organización puede elegir un entorno favorable y aprovechar sus bondades e incluso incidir e influir en su evolución.

Por su parte Álvarez et al., (2010) y Camino y Aguilar (2017) indican que el entorno aporta factores y valores culturales e inciden en el emprendedor y en la empresa, incluso existen sectores más productivos que otros por razones geográficas, sociales, culturales o económicas (Brunet y Alarcón, 2004).

Para Granda Carvajal (2006) la economía a todo nivel tiene una relación con el medio ambiente basada en tres pilares: i) energía y progreso: sin energía no existe operación en la organización, ii) entornos naturales: los insumos utilizados en la organización deberán ser sostenibles en el tiempo y iii) sistema económico: garantizar la sustentabilidad implica modificar el sistema económico para la adquisición de energía e insumos. De forma tal que, para las organizaciones estudiar los factores del entorno es una necesidad, ya que de esta forma se puede estar preparado para tener una estrategia para afrontar los cambios y lograr los objetivos (Ávila-Foucat, 2017).

Por su parte, Corrêa (2011) expresa que las organizaciones comprometidas con la sustentabilidad incorporan los factores del entorno para realizar proyecciones que le permitan planear estratégicamente y de este modo priorizar sus compromisos.

Hipótesis 2: Los Factores del Entorno (FE) se relacionan de manera positiva y significativa sobre el Compromiso Organizacional con la Sustentabilidad (CS).

Compromiso Organizacional con la Sostenibilidad

El compromiso organizacional se concibe como el vínculo espiritual y emocional entre el colaborador y la entidad, generado por la sintonía entre la cultura y los propósitos de la organización (Herrera et al., 2018). Por su parte, el compromiso organizacional con la sostenibilidad se relaciona con la voluntad de la empresa por el desarrollo social y ambiental expresado por el diseño de estrategias de responsabilidad y el impacto positivo con su entorno (Gallardo Vázquez, 2006).

El compromiso organizacional implica reconocer la cultura, soportada en gran medida en los valores y la misión. En este sentido, las organizaciones y los individuos se integran en función de propósitos comunes que se espera influyan en todas las actividades priorizadas por la organización (Barron & Chou, 2016). Por ejemplo, Salisu & Abu (2019) en un estudio a pymes de Nigeria encontraron que el compromiso de los empleados con el cambio logra un rendimiento sostenible superior.

El desarrollo sustentable, el desarrollo tecnológico y la globalización están generando nuevas perspectivas en las organizaciones, lo que implica la creación de sistemas formales y acciones concretas que modifican los patrones de conducta organizacional (Aguilar Fernández, 2003). En este sentido, el éxito empresarial está determinado por nuevas estrategias y generación de valor para productos, procesos y servicios con un enfoque sustentable (Ahmed & Shepherd, 2010).

Para Peláez-León et al., (2014) existe una relación entre la sustentabilidad empresarial y el compromiso organizacional, para lo cual es fundamental que las acciones sustentables obedezcan al ámbito de actuación de la organización. En consonancia con Castro et al., (2025) determinaron que, para maximizar el impacto con la sostenibilidad en las MiPymes en Colombia, es crucial la integración con asociaciones que promuevan modelos para la implementación de protocolos de desarrollo sostenible. Esta colaboración facilita la adopción de metas de los Objetivos de Desarrollo Sostenible a nivel local, impulsando así la competitividad y resiliencia. No obstante, este proceso demanda un compromiso genuino y profundo. Así mismo, lo indica Giraldo Gómez (2018), las empresas colombianas de hoy no deben enfocarse solo en el aspecto económico, sino también en aspectos sociales y ambientales, garantizando modelos de gestión empresarial como estrategia de sostenibilidad eficiencia y competitividad.

Competitividad

El origen del concepto de competitividad parte de las teorías clásicas de economía indicando que la generación de valor corresponde a principios de diferenciación. En este sentido, la evolución histórica ha determinado que los factores ambientales, tecnológicos y las habilidades blandas entre otras, se configuran en un renglón importante para la vigencia y éxito de competitividad empresarial (Izquierdo et al., 2023).

La meta de las estrategias de competitividad en una organización radica en encontrar un nicho de mercado que le permita resistir las fuerzas y a su vez pueda influir en las decisiones del mercado. En tal sentido, la competitividad empresarial hace referencia a la capacidad que tiene una organización para producir bienes y servicios de forma eficiente, con precios accesibles y productos de calidad que generen valor para el usuario (Porter, 2015).

Las sociedades modernas son las protagonistas de la alta competitividad, estas generan tensiones y desafíos en todas las áreas de conocimiento. Por tanto, el aumento en los informes de sostenibilidad para la generación de valor en productos, procesos y servicios con relación al consumo y producción sostenible demuestra un nivel de compromiso y conciencia sobre las prácticas de sostenibilidad corporativa (ODS, 2024).

El llamado de las Organización de Naciones Unidas mediante los Objetivos de Desarrollo Sostenible en especial el ODS 12 en la meta 12.6 alienta a las empresas para que adopten prácticas sostenibles e incorporen información sobre la sostenibilidad en su ciclo de presentación de informes a 2030 (ONU, 2015). En este sentido, se insta a que las organizaciones adopten prácticas de “competitividad sostenible” para reducir la huella de carbono.

Ejemplo de ello, corresponde al caso colombiano, diferentes estudios se han enfocado en analizar la sostenibilidad como una estrategia de competitividad. Para Briñez y Penagos (2021) las empresas del sector de la construcción en el departamento de Antioquia están ejecutando estándares de sostenibilidad en sus procesos, lo que muestra una tendencia favorable y responsable en la arquitectura, a su vez adaptándose a los cambios en términos regulatorios. Así mismo, Ríos Gutiérrez (2025) indica que el sector inmobiliario en Colombia se debe adaptar a los principios de sostenibilidad como una necesidad estratégica, tanto por la presión regulatoria, como por la demanda de consumidores con mayor conciencia.

Vera Martínez (2008) afirma que cuando se añade sostenibilidad a las organizaciones, se genera mayor valor de marca; y se pueden esperar beneficios para la empresa, impactando en forma directa en la competitividad de la organización. Algunos de los factores de la competitividad beneficiados son: mayor lealtad por parte de los clientes, menos vulnerabilidad a acciones comerciales de la competencia y a crisis de mercados, reducción de la elasticidad de la demanda, ya que ante un aumento de precios el consumidor estaría dispuesto a pagar por la marca que ofrece valor añadido, genera apoyo y confianza a los canales de distribución y mejora la comunicación de la empresa con la comunidad (Vera Martínez, 2008). De acuerdo con lo anterior, se propone como hipótesis:

Hipótesis 3: El Compromiso Organizacional con la Sustentabilidad (CS) se relaciona de manera positiva y significativa con la Competitividad (C)

Hipótesis

H1:Los Factores Organizacionales (FO) se relacionan de manera positiva y significativa sobre el Compromiso Organizacional con la Sustentabilidad (CS).

H2:Los Factores del Entorno (FE) se relacionan de manera positiva y significativa sobre el Compromiso Organizacional con la Sustentabilidad (CS).

H3:El Compromiso Organizacional con la Sustentabilidad (CS) se relaciona positiva y significativa sobre la Competitividad (C).

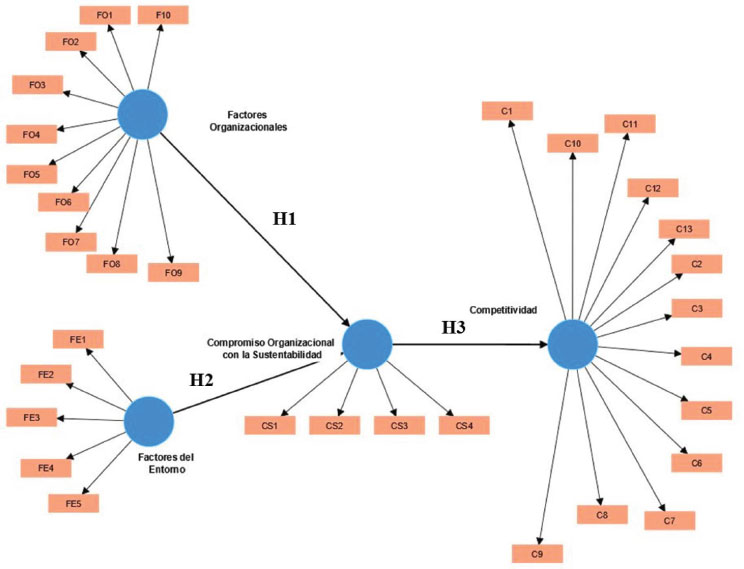

A partir del análisis teórico se plantea el Modelo de medición teórico que será aprobado a través de los datos empíricos de la muestra (ver figura 1).

Figura 1

Modelo de medición teórico

Fuente: Elaboración propia.

Metodología

La propuesta metodológica se desarrolla usando la técnica estadística “Modelado de Ecuaciones Estructurales por Mínimos Cuadrados Parciales” (PLS-SEM) mediante el software estadístico Smart PLS 4 (Ringle et al., 2022) debido a su idoneidad para abordar las características y objetivos específicos de la investigación.

En primer lugar, se diseña el modelo de medición teórico analizado como un modelo de componentes de primer orden, para obtener la confianza y validez. Luego se procede a evaluar el modelo estructural que permite el contraste de las hipótesis de investigación.

La ejecución del análisis del modelo con PLS-SEM se realiza mediante el software estadístico Smart PLS 4 (Ringle et al., 2022). La principal razón para utilizar este software es que trabaja por medio de la prueba no paramétrica de bootstrapping que resuelve los problemas potenciales de la falta de normalidad de los datos (Leguina, 2015).

El PLS-SEM es una técnica de análisis multivariable que se emplea para modelar relaciones complejas entre variables latentes (constructos) y variables observables (indicadores). A diferencia de las técnicas basadas en covarianza (CB-SEM), PLS-SEM se centra en la predicción de la varianza, lo que hace particularmente útil cuando el objetivo principal es explicar las variables dependientes. El método de mínimos cuadrados parciales permite estimar los parámetros del modelo de manera eficiente, incluso en presencia de datos no normales y tamaños de muestra moderados.

En este sentido, la elección del PLS-SEM se fundamentó dado sus ventajas para abordar el análisis desde (i) un enfoque predictivo, para el establecimiento de relaciones con los Factores Organizacionales (FO), el Compromiso Organizacional con la Sustentabilidad (CS), los Factores del Entorno (FE) y la Competitividad (C). (ii) Datos no normales, los datos recopilados no presentan una distribución perfecta. PLS-SEM es menos sensible a las violaciones normales en comparación con CB-SEM, lo que la convierte en una opción más robusta para este estudio. (iii) tamaño de muestra moderado, PLS-SEM permite proporcionar estimaciones confiables incluso con tamaños de muestra relativamente pequeños, lo que la hace adecuada para este contexto. (iv) Complejidad del modelo, el modelo propuesto involucra relaciones complejas entre múltiples constructos. (iv) Exploración de relaciones, el estudio busca analizar y comprender las relaciones entre las variables mencionadas y el PLS-SEM es una técnica que permite la exploración entre estas.

Se consideró la técnica CB-SEM, pero se descartó debido a su mayor sensibilidad a la normalidad de los datos y su enfoque principal en la confirmación de teorías en lugar de la predicción.

Muestra

La muestra estratificada corresponde a 331 estudiantes de la Institución Universitaria Pascual Bravo (Colombia). Esta población fue seleccionada debido a su accesibilidad, ya que los estudiantes se encontraban realizando prácticas empresariales y mantenían un vínculo activo con la institución educativa en el periodo 2024-1. El análisis incluyó empresas de diversos tamaños. 196 grandes, 90 medianas y 45 pequeñas. Estas empresas, registradas en la base de datos de la Cámara de Comercio de Medellín para Antioquia, operan en los sectores industrial, minero, de servicios y comercial, todas las empresas pertenecen al área metropolitana del Valle de Aburrá específicamente a (1) Medellín, (2) Girardota, (3) La Estrella, (4) Copacabana, (5) Caldas, (6) Sabaneta, (7) Envigado, (8) Itagüí, (9) Bello y (10) Barbosa como se ilustra en la figura 2, (CCMA, 2022).

Figura 2

Ubicación del Área metropolitana del Valle de Aburrá en un marco regional y nacional

Fuente: Elaboración propia a partir de Mapa Gobernación Antioquia https://antioquia.gov.co/mapa-de-antioquia

Variables

Para el análisis se propone como variables latentes: factores organizacionales (FO), factores del entorno (FE), compromiso organizacional con la sustentabilidad (CS) y competitividad (C), empleando 46 ítems para cuantificar la magnitud del fenómeno como se muestra en la tabla 1.

Tabla 1

Fiabilidad y Validez

Constructos de Primer Orden |

Indicador |

Validez convergente |

Consistencia Interna Fiabilidad |

|||||

Carga factorial estandarizada |

Fiabilidad del indicador |

Valor t robusto |

Alfa de Cronbach |

Rho A |

Fiabilidad Compuesta (FC) |

AVE |

||

> 0.708 |

> 0.5 |

> 2.57 |

> 0.7 |

>0.7 |

> 0.7 |

>0.5 |

||

Factores Organizacionales (FO) |

FO1 |

0.766*** |

0.587 |

19.65 |

0.963 |

0.964 |

0.968 |

0.752 |

FO2 |

0.845*** |

0.714 |

26.77 |

|||||

FO3 |

0.833*** |

0.694 |

25.029 |

|||||

FO4 |

0.877*** |

0.769 |

34.924 |

|||||

FO5 |

0.925*** |

0.855 |

57.995 |

|||||

FO6 |

0.894*** |

0.799 |

39.304 |

|||||

FO7 |

0.908*** |

0.824 |

42.356 |

|||||

FO8 |

0.884*** |

0.781 |

35.729 |

|||||

FO9 |

0.843*** |

0.711 |

33.777 |

|||||

FO10 |

0.886*** |

0.785 |

43.138 |

|||||

Factores del Entorno (FE) |

FE1 |

0.869*** |

0.755 |

34.618 |

0.929 |

0.930 |

0.947 |

0.780 |

FE2 |

0.869*** |

0.755 |

29.298 |

|||||

FE3 |

0.900*** |

0.810 |

42.145 |

|||||

FE4 |

0.876*** |

0.767 |

41.795 |

|||||

FE5 |

0.901*** |

0.819 |

53.157 |

|||||

Compromiso Organizacional con la Sustentabilidad (CS) |

CS1 |

0.911*** |

0.830 |

53.662 |

0.922 |

0.925 |

0.945 |

0.810 |

CS2 |

0.933*** |

0.870 |

83.392 |

|||||

CS3 |

0.871*** |

0.759 |

28.987 |

|||||

CS4 |

0.883*** |

0.780 |

46.718 |

|||||

Competitividad (C) |

C1 |

0.889*** |

0.790 |

34.607 |

0.975 |

0.976 |

0.978 |

0.771 |

C2 |

0.894*** |

0.799 |

35.195 |

|||||

C3 |

0.871*** |

0.759 |

34.972 |

|||||

C4 |

0.907*** |

0.823 |

48.433 |

|||||

C5 |

0.860*** |

0.740 |

26.424 |

|||||

C6 |

0.876*** |

0.767 |

33.761 |

|||||

C7 |

0.857*** |

0.734 |

30.874 |

|||||

C8 |

0.860*** |

0.740 |

22.939 |

|||||

C9 |

0.922*** |

0.850 |

38.838 |

|||||

C10 |

0.892*** |

0.796 |

34.287 |

|||||

C11 |

0.880*** |

0.774 |

27.764 |

|||||

C12 |

0.829*** |

0.687 |

20.253 |

|||||

C13 |

0.875*** |

0.766 |

35.717 |

|||||

Nota. Significancia: *** = p < 0,01; ** = p < 0,05

Fuente: A partir de SmartPLS 4 (Ringle et al., 2022).

Factores organizacionales

Para medir la variable FO del modelo se utilizó la escala adaptada que fue propuesta por Cabana y Pino (2020); que mide los factores organizacionales con 10 indicadores. Todos ellos fueron medidos con una escala tipo Likert de cinco puntos; donde las posibles respuestas van desde totalmente en desacuerdo hasta totalmente de acuerdo.

Factores del entorno

Para la variable FE se midió con una escala propuesta por Cabana y Pino (2020) y adaptada; que mide los factores del entorno fue medida con 5 indicadores. Los ítems fueron medidos también con una escala tipo Likert de cinco puntos; donde las posibles respuestas van desde totalmente en desacuerdo hasta totalmente de acuerdo (ver tabla 1).

Compromiso Empresarial con la sostenibilidad

Partiendo de los principios de Cabana y Pinto (2020) se origina la variable de CS, en la cual se retoman cuatro indicadores medidos en la escala de Likert de 1 a 5, siendo 1 total desacuerdo y 5 total acuerdo (ver tabla 1).

Competitividad

Para medir la variable latente “competitividad”, se empleó una escala de 13 ítem adaptados de Cabana y Pino (2020). Se utilizó una escala de Likert de 5 puntos (1= total desacuerdo, 5= total acuerdo) (ver tabla 1).

Fiabilidad y validez

Se emplea el análisis de ecuaciones estructurales parciales (PLS-SEM) para evaluar la confianza y la validez en las escalas utilizando el software Smart PS 4 (Ringle et al., 2022). Los resultados presentados en la tabla 1, indican una alta consistencia interna para todos los constructos del modelo teórico. En este sentido, se consideraron técnicas para el análisis de datos y pruebas de validación y confiabilidad.

Para el análisis de los datos, se realizó (i) Evaluación de la Consistencia Interna, calculando el índice de fiabilidad compuesta (IFC), el coeficiente rho_A y el Alfa de Cronbach para cada constructo. Estos índices miden la consistencia con la que los ítems dentro de cada constructo miden el mismo concepto. Los resultados (Tabla 1) mostraron una consistencia interna, con valores de IFC a 0.78, rho_A superiores a 0.7 y Alfa de Cronbach superiores a 0.7 para todos los constructos, cumpliendo con los umbrales recomendados (Leguina, 2015; Dijkstra & Henseler, 2015; Cuevas-Vargas et al., 2019; Nunnally & Bertnsteins, 1994).

Adicionalmente, (ii) Evaluación de la Validez Convergente calculando la varianza media extraída (AVE) para cada constructo. La AVE mide el grado en que un constructo se correlaciona con sus propios ítems en relación con otros constructos. Los resultados mostraron que la AVE superó el valor crítico de 0.5 para todos los constructos (Fornell & Larcker, 1981; Hair et al., 2012), lo que confirma la validez convergente de las escalas.

A su vez, (iii) Evaluación de la fiabilidad del Indicador, en donde se examinaron las cargas factoriales estandarizadas de cada ítem. Todos los ítems mostraron cargas factoriales superiores a 0.708 y fueron estadísticamente significativas (p<0.0001), lo que indica una alta fiabilidad del indicador (Leguina, 2015).

Y, por último, (iv) Evaluación de la Validez Discriminante, para asegurar que los constructos que se miden entre sí y no se superponen (información que se ampliará antes de la tabla 2).

Con respecto a las pruebas de validación y confiabilidad, se destaca el uso de múltiples indicadores de consistencia interna (IFC, rho_A, Alfa de Cronbach) y validez convergente (AVE) y validez discriminante (HTMT y Fornell- Larcker) proporcionando una evaluación robusta de la fiabilidad y validez de las escalas.

Así mismo, la significancia estadística de las cargas factoriales garantiza la fiabilidad de los indicadores individuales.

Retomando las técnicas para el análisis de datos, (iv) la Evaluación de la Validez Discriminante se empleó el Hetetrait-Monotrait Radio (HTMT) y el criterio de Fornell-Larker. Los valores de HTMT resultaron inferiores a 0.90 (Clark y Watson, 2016; Henseler et al., 2015), lo que indica que las correlaciones entre los indicadores de diferentes constructos son suficientemente bajas. Además, la raíz cuadrada del Average Variance Extracted (AVE) de cada constructo superó a las correlaciones con otros constructos, como lo establece el criterio de Fornell & Larcker (1981). Estos resultados, evidenciados en la tabla 2, confirman la validez discriminante de los constructos y respaldan la confiabilidad y validez de los datos para el análisis PLS-SEM.

Tabla 2

Validez discriminante

Variables de Primer Orden |

C |

CS |

FE |

FO |

C |

0.878 |

0.741 |

0.852 |

0.846 |

CS |

0.707 |

0.900 |

0.790 |

0.795 |

FE |

0.813 |

0.733 |

0.883 |

0.854 |

FO |

0.822 |

0.754 |

0.813 |

0.867 |

Nota. Se presenta en la tabla las pruebas de validez discriminante, en donde los valores diagonales (en negrita) corresponden a la raíz cuadrada de los valores AVE, indicando la proporción de varianza de cada constructo explicada por sus indicadores. Los valores por debajo de la diagonal representan la prueba de Fornell-Laker, en donde se compara la raíz cuadrada del AVE de cada constructo con sus correlaciones con otros constructos. Los valores por encima de la diagonal muestran el resultado de la prueba Heterotrait-Monotrait Ratio (HTMT90), que evalúa las correlaciones entre los indicadores de diferentes constructos. Ambos criterios permiten evaluar si los constructos son conceptualmente distintos.

Fuente: Autores a partir de SmartPLS 4 (Ringle et al., 2022).

Con respecto a las limitaciones y para minimización de error en el estudio, el PLS-SEM es una técnica poderosa, es importante reconocer que los resultados se basan en datos de una muestra específica y pueden no ser generalizables a otras poblaciones. Además de ello, para minimizar el márgenes de error, se siguieron las recomendaciones de la literatura especializada en la selección y aplicación de las pruebas estadísticas. No se usó la triangulación en el estudio, toda vez que la triangulación de datos es un proceso de validación que se utiliza para confirmar los resultados de un estudio, alcance que se espera desarrollar en una nueva fase de investigación considerando factores como tamaño de la empresa y sector económico.

Resultados

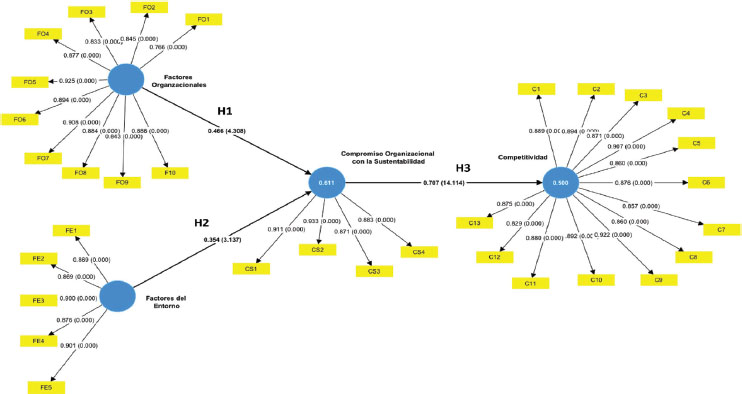

Para evaluar las tres hipótesis de investigación, se utilizó el método de bootstrapping de SmartPLS 4 (Ringe et al., 2022) para analizar el modelo estructural. Los resultados presentados en la tabla 3, indican que el modelo posee una relevancia predictiva moderada. Esto se sustenta en dos hallazgos principales: 1) la variable CS es explicada en un 61.1% por los FO y los FE, y 2) la variable C es explicada directamente en un 50% por CS. Estos valores de R2 superiores a 0.33 (Chin, 1998) sugieren que el modelo tiene una capacidad explicativa moderada y, por lo tanto, sus resultados son útiles para la toma de decisiones empresariales.

Tabla 3

Hipótesis probadas

Hipótesis |

Relación Path |

Coeficiente Estandarizado |

Valor t |

Valor p |

Decisión |

f2 |

Q2 |

R2 |

H1 |

FO → CS |

0.466*** |

4.308 |

0.000 |

aceptada |

0.189 |

0.595 |

0.611 |

H2 |

FE → CS |

0.354*** |

3.137 |

0.000 |

aceptada |

0.109 |

||

H3 |

CS → C |

0.707*** |

14.114 |

0.000 |

aceptada |

1.002 |

0.640 |

0.500 |

Nota. Significancia: *** = p < 0,01; ** = p < 0,05. Partiendo de Cohen (2013) el tamaño de los efectos (f2) corresponde a: > 0.02= pequeño efecto; >0.15 = mediano efecto; y >0.35 = gran efecto. Para (Falk & Miller, 1992) y (Chin, 1998) el Valor R2 corresponde a: >0.10 y >0.20 = débil; > 0.33 = moderado; y >0.67 = substancial. Entre tanto para Stone (1974) los valores Q2≥0: presentan una relevancia predictiva para un constructo endógeno definido.

Fuente: Autores a partir de SmartPLS 4 (Ringle et al., 2022).

En segundo lugar, para evaluar la capacidad predictiva del modelo, se empleó la técnica PLSpredict de SmartPLS 4 (Ringle et al., 2022). Esta técnica, basada en el algoritmo PLSpredict de Shmueli et al., (2016), calcula el estadístico Q2 de Stone-Geisser (Stone, 1974; Geisser, 1974) para evaluar la capacidad del modelo de predecir nuevos datos. Los resultados indican que tanto el CS como la C presentan valores de Q2 superiores a 0.5, lo que sugiere una muy buena capacidad predictiva del modelo para estas variables endógenas. Estos hallazgos confirman la relevancia práctica del modelo y su potencial para realizar predicciones precisas.

Los resultados del PLS-SEM, presentados en la Tabla 3, respaldan empíricamente la hipótesis H1. Se encontró una relación positiva y significativa entre los FO y el CS (β= 0.466, p <0.001). Esto indica que los FO explican el 46.6% de la varianza en el CS, lo que representa un efecto mediano según el criterio de Cohen (2013) siendo f2=0.189. Por lo tanto, se confirma que los FO tienen un impacto significativo en el CS.

En cuanto a H2, los resultados presentados en la Tabla 3 indican que los FE tienen efectos positivos y significativos en el CS (B=0.354, p<0.001); por lo tanto, es aceptada H2, ya que FE impacta significativamente en un 35.4% en CS, esto indica, según Cohen (2013), tener un efecto pequeño, puesto que f2=0.0109 indicando que los FE presentan una contribución pequeña con relación al poder predictivo de CS en el estudio.

Con relación a H3, se puede observar que los resultados en la tabla 3 indican que el CS tiene un efecto positivo y es estadísticamente significativo con relación a la C (β=0.0707, p< 0.001), en este sentido, es aceptada la H3, debido a que el CS impacta significativamente en un 70.7% sobre la C. Esto indica según Cohen (2013) tener un gran efecto (f2=1.002) indicando que el CS presenta una contribución muy grande al poder predictivo de la C en la muestra.

El resultado probado de manera experimental se representa a continuación en la figura 3.

Figura 3

Modelo empírico

Fuente: Elaboración propia.

Discusión

Un primer aporte relevante de esta investigación es que el “compromiso organizacional con la sostenibilidad” como constructo endógeno está explicada en un 61.1% (R2 = 0.611) por los “Factores Organizacionales” y los “Factores del Entorno”; lo cual demuestra resultados similares a lo presentado en Cabana y Pino (2020), que es la fuente donde se adoptó el cuestionario aplicado; sin embargo, solo se obtuvo un grado de explicación moderado, derivaciones relevantes para el sector productivo. El impacto de los factores organizacionales fue significativamente estadístico; con un coeficiente estandarizado de β = 0.466 (para la relación path FO→CS) y por ello un efecto de tamaño mediano, de acuerdo con el test de Cohen (f2= 0.189). Los resultados confirman lo señalado por Hackman (1976), Antoncic & Hisrich (2001), Alpkan et al., (2010), De Villiers-Sheepers (2012), Kuratko et al., (2014) y Cabana y Pino (2020); donde los factores organizacionales inciden en forma directa en el comportamiento de los colaboradores en la organización; para este caso sería en el compromiso con la sostenibilidad. Por su parte, el impacto de los factores del entorno resultó ser positivo y significativo; con un coeficiente estandarizado de β = 0.354 (para la relación path FE→CS) y por ello un efecto de tamaño pequeño de acuerdo con el test de Cohen (f2= 0.109); en este sentido, FE presenta una contribución pequeña con relación al poder predictivo del CS. Dichos resultados son estables con relación a los presentados por Corrêa (2011), Kotler (2001), Ávila-Foucat, (2017) y Cabana y Pino (2020); donde los factores del entorno, que abarca las tendencias de globalización y las políticas del gobierno, impactan en el desarrollo de un compromiso con la sostenibilidad; para el desarrollo de estrategias, políticas y toma de decisiones en las organizaciones (Finch et al., 1996, Álvarez et al., 2010, Arano et al., 2012 y Camino y Aguilar, 2017).

El segundo aporte es que la variable “competitividad” está explicada en un 50% en forma directa por la variable “compromiso organizacional con la sostenibilidad” (R2=0.500). Por lo tanto, el resultado permite inferir que el constructo endógeno C tiene un nivel de capacidad explicativa moderada porque los valores de R2 son superiores a 0.33 (Chin, 1998), pero aún sus resultados son útiles para la toma de decisiones empresariales. El impacto del “compromiso organizacional con la sostenibilidad” fue positivo y significativo (β = 0.707, p < 0.001); por lo tanto, CS impacta de forma significativa en un 70.7% sobre C, resultados que según Cohen (2013) presentan gran efecto puesto que los valores de f2= 1.002, indicando una contribución predictiva muy grande de la C según la muestra. Estos hallazgos presentados son acordes con los estudios de Cabana y Pino (2020); donde sus resultados confirman cómo la sustentabilidad genera valor de marca, impactando de forma directa la competitividad de la organización (Vera Martínez, 2008). De ahí, la importancia del compromiso organizacional con la sostenibilidad, ya que se relaciona con la voluntad de la empresa por el desarrollo social y ambiental (Gallardo Vázquéz, 2006).

Los resultados indican que el modelo posee una excelente capacidad predictiva, evidenciada por los valores de Q2 superiores a cero en todas las variables endógenas. Estos hallazgos corroboran investigaciones previas (Cabana y Pino, 2020).

Conclusiones

Los resultados confirman que el compromiso organizacional con la sostenibilidad incrementa significativamente la competitividad empresarial. Al mejorar la predicción de la marca y facilitar la diferenciación, las empresas pueden aprovechar las demandas para obtener una ventaja competitiva.

El estudio muestra en qué factores deben estar posicionados los esfuerzos corporativos para lograr significancia con relación a los compromisos de las organizaciones. De acuerdo con los resultados, el factor organizacional que resultaron más relevantes fueron los valores de la empresa; ya que ellos guían el actuar y la toma de decisiones que permiten manifestar el compromiso con el medio ambiente. Respecto a los factores del entorno, los gerentes y dueños deberán prestar mayor interés a la instalación de estrategias de sostenibilidad para satisfacer las necesidades y tendencias globales en materia ambiental, poniendo énfasis en la obtención de acreditaciones en este sentido.

El estudio revela que la integración del compromiso organizacional con la sostenibilidad no es solo una cuestión ética, sino una estrategia empresarial crucial para mejorar la competitividad en el contexto local (área metropolitana del valle de aburrá) y nacional (Colombia). Los resultados muestran que las empresas que priorizan los valores de sostenibilidad en su núcleo organizacional y responden proactivamente a las tendencias ambientales globales, logran una ventaja competitiva.

En este sentido, se recomienda a las organizaciones integrar valores de sostenibilidad en su ADN corporativo, utilizándolo como guía para la toma de decisiones y acciones. Esto implica una revisión y si es necesario, una redefinición de los componentes de planeación estratégica para asegurar la sostenibilidad en su cultura organizacional.

Así mismo, se recomienda a las empresas colombianas mantenerse actualizadas sobre las tendencias de sostenibilidad globales y adapten sus estrategias en consecuencia; estas deben estar acompañadas de sistemas de medición para que sean sólidas y medibles.

Para Colombia, un país con una rica biodiversidad y creciente interés en el desarrollo sostenible, estos hallazgos son relevantes, toda vez que las prácticas sostenibles no solo pueden mejorar su competitividad, sino también contribuir a la protección del medio ambiente y al bienestar de la sociedad.

Finalmente, se sugiere para futuros estudios que se amplíe la muestra y se explore si algunos países, sectores o tamaños de empresas tienen mejor desempeño, a través de un análisis de grupos, y con ello hacer el comparativos de relación sobre compromiso organizacional con la sostenibilidad, sostenibilidad y competitividad. Asimismo, sería importante conocer qué tanto afecta la competitividad en el rendimiento empresarial y cómo pudiera estar relacionada con la innovación, ya que son temas de gran interés en el ámbito organizacional.

Referencias

Aguilar Fernández, S. (2003). El principio de integración medioambiental dentro de la Unión Europea: la imbricación entre integración y desarrollo sostenible. Papers Revista de Sociología, 71(1), 77-97.

Ahmed, P. K., & Shepherd, C. D. (2010). Innovation Management: Context, strategies, systems, and processes. New York: Pearson Education Limited.

Alpkan, L., Bulut, C., Gunday, G., Ulusoy, G., & Kilic, K. (2010). Organizational Support for Intrapreneurship and its Interaction with Human Capital to Enhance Innovative Performance. Management Decision, 48(5), 732-755. https://doi.org/10.1108/00251741011043902

Álvarez Herranz, A., Galindo Martín, M. Á., y Valencia de Lara, M. d. P. (2010). Determinantes de la consolidación empresarial en España. Revista Europea de Dirección y Economía de la Empresa, 19(2), 49-59. https://dialnet.unirioja.es/servlet/articulo?codigo=3185124

Antoncic, B., & Hisrich, R. D. (2001). Intrapreneurship: Contruct Refinement and Cross-Cultural Validation. Journal of Business Venturing, 16(5), 495-527. https://doi.org/10.1016/S0883-9026(99)00054-3

Arano Chávez, R. M., Cano Flores, M., y Olivera Gómez, D. A. (2012). La importancia del entorno general en las empresas. Ciencia administrativa, (2), 62-65.

Ávila-Foucat V. S. (2017). Desafíos del sector primario y políticas sustentables. Economía Informa, 402, 29-39. https://doi.org/10.1016/j.ecin.2017.01.003

Barron, K., & Chou, S. Y. (2016). Developing Normative Commitment as a Consequence of Receiving Help-The Moderated Mediating Roles of Team-Member Exchange and Individualism? Collectivism: A Multi-level Model. Journal of Management Sciences, 3(2), 141-158.

Briñez, M., y Penagos, M. (2021). La sostenibilidad como estrategia competitiva en empresas del sector construcción del departamento de Antioquia-Colombia. Telos: Revista De Estudios Interdisciplinarios En Ciencias Sociales, 23(2), 325-346. http://agora.edu.es/servlet/articulo?codigo=7920867

Brunet, I., y Alarcón, A. (2004). Teorías sobre la figura del emprendedor. Papers. Revista de Sociologia, 73, 81-103. https://doi.org/10.5565/rev/papers/v73n0.1108

Cabana Villca, R., y Pino Castillo, C. J. (2020). Modelo de gerencia sustentable para fortalecer la competitividad en las empresas del retail “supermercados” de la de Coquimbo, Chile. Contaduría y Administración, 65(2), 1-39.

Cámara de Comercio de Medellín para Antioquia – CCMA. (2022). Informe de Gestión 2022. https://www.camaramedellin.com.co/Portals/0/Documentos/2023/Transparencia/Informe_de_gestion_CCMA_2022_SIS_RF.pdf

Camino, R. C. y Aguilar, A. E. (2017). Emprendimiento e innovación en Ecuador, análisis de ecosistemas empresariales empresariales para la consolidación de pequeñas y medianas empresas. Innova Research Journal, 2(9.1), 73-87. https://doi.org/10.33890/innova.v2.n9.1.2017.504

Carro-Suárez, J., Sarmiento-Paredes, S., y Rosano-Ortga, G. (2017). La cultura organizacional y su influencia en la sustentabilidad empresarial. La importancia d la cultura n la sustentabilidad empresarial. Estudios gerenciales, 33(145), 352-365. https://doi.org/10.1016/j.estger.2017.11.006

Castro Hernández, Y., Martínez Lozada, A. C., & Perea Salazar, C. (2025). Estudio para la implementación de un protocolo de desarrollo sostenible en Mipymes de Santander, Colombia. European Public & Social Innovation Review, 10, 1–19. https://doi.org/10.31637/epsir-2025-1446

Chin, W. W. (1998). The partial least squares approach to structural equation modeling. Modern methods for business research, 295(2), 295-336.

Clark, L. A., & Watson, D. (2016). Constructing validity: Basic issues in objective scale development. In A. E. Kazdin (Ed.), Methodological issues and strategies in clinical research (4), 187–203. American Psychological Association. https://doi.org/10.1037/14805-012

Cohen, J. (2013). Statistical power analysis for the behavioral sciences. Routledge. https://doi.org/10.4324/9780203771587

Consejo Privado de Competitividad (2023). Informe Nacional de Competitividad 2022-2023. https://compite.com.co/wp-content/uploads/2022/10/CPC_INC_2022_Resumen-ejecutivo.pdf

Consejo Privado de Competitividad (2024a). Informe Nacional de Competitividad 2023-2024. https://compite.com.co/informe/informe-nacional-de-competitividad-2023-2024/

Consejo Privado de Competitividad (2024b). índice de Competitividad de ciudades 2023. https://compite.com.co/indice-de-competitividad-de-ciudades/

Contipelli, E. (2024). Corporate Sustainability Reporting Directive (CSRD): a guide for reporting on sustainability in the eu market. Novos Estudos Jurídicos, 29(3), 843-865.

Corrêa, C. R. (2011). Cenários prospectivos e aprendizado organizacional em planejamento estratégico: estudo de casos de grandes organizações brasileiras [Doctoral dissertation, Tese (Doutorado). Rio do Janeiro: Instituto de Pós-Graduação e Pesquisa em Administração da Universidade Federal do Rio de Janeiro], COPPEAD/ UFRJ.

Cuevas-Vargas, H., Parga-Montoya, N. & Fernandez-Escobedo, R. (2019). Effects of entrepreneurial orientation on business performance: The mediating role of customer satisfaction—A formative-reflective model analysis. SAGE Open, 9(2), 1–14. https://doi.org/10.1177/2158244019859088

De Villiers-Scheepers, M. J. (2012). Antecedents of Strategic Corporate Entrepreneurship. European Business Review, 24(5), 400-424. https://doi.org/10.1108/09555341211254508

Díaz-Cruces, E., Méndez Rocasolano, M., & Miró Colmenárez, P. J. (2024). La Sostenibilidad Corporativa: Un Pilar Estratégico para el Desarrollo Sostenible y la Competitividad Empresarial. European Public & Social Innovation Review, 10, 1–18. https://doi.org/10.31637/epsir-2025-795

Dijkstra, T. K. & Henseler, J. (2015). Consistent and asymptotically normal PLS estimators for linear structural equations. Computational Statistics & Data Analysis, 81. 10-23.

Falk, R. F., & Miller, N.B. (1992). A primer for soft modeling. University of Akron Press.

Finch Stoner, J. A., Freeman, R. E., & Gilbert, D. R. (1996). Administración. Pearson Educación.

Fornell, C., & Larcker, D. F. (1981). Evaluating Structural Equation Models with Unobservable Variables and Measurement Error. Journal of Marketing Research, 18(1), 39–50.

Gallardo Vázquez, D. (2006). El compromiso con el desarrollo sostenible: Principios de Ecuador. Cuadernos de Economía, 25(45), 205-222.

Geisser, S. (1974). A predictive approach to the random effect model. Biometrika, 61(1), 101–107.

Giraldo Gómez, M. E. (2018). Modelos de gestión empresarial: estrategia de sostenibilidad, eficiencia y competitividad para las empresas en Colombia. [Tesis de pregrado, Universidad de La Salle]. https://ciencia.lasalle.edu.co/server/api/core/bitstreams/00df982c-64bb-4746-acf3-9957c282acb0/content

Granda Carvajal, C. (2006). Relaciones Medio Ambiente-Economía. La necesidad de una nueva mirada. Contribuciones a la Economía.

Hackman, J. R. (1976). Group influences on individuals. Handbook of industrial and organizational psychology, 1455(1525), 1-37.

Hair, J. F., Sarstedt, M., Ringle, C. M., & Mena, J. A. (2012). An assessment of the use of partial least squares structural equation modeling in marketing research. Journal of the Academy of Marketing Science, 40(3), 414–43

Henseler, J., Ringle, C. M., & Sarstedt, M. (2015). A new criterion for assessing discriminant validity in variance-based structural equation modeling. Journal of the academy of marketing science, 43, 115-135.

Herrera Ledesma, P. A., Sánchez Tovar, Y., y Sánchez Limón, M. L. (2018). El efecto mediador de la satisfacción laboral en la relación entre la percepción de oportunidades de empleos alternativos y el compromiso organizacional. Un estudio de caso en una maquila tamaulipeca. Revista de El Colegio de San Luis, 8(16), 145-169. https://doi.org/10.21696/rcsl9162018777

Izquierdo Espinoza, J. R., Jiménez Chinga, R., Castro Ijiri, G., y Ramos Farroñán, E. V. (2023). Competitividad empresarial de las pequeñas empresas en los años 2020 - 2022: una revisión sistemática. Avances, 25(2), 271-291. http://avances.pinar.cu/index.php/publicaciones/article/view/764/2091

Kotler, F. (2001). Dirección de Marketing: Edición del Milenio. Prentice Hall.

Kuratko, D. F., Hornsby, J. S., & Covin, J. G. (2014). Diagnosing a Firms Internal Environment for Corporate Entrepreneurship. Businness. Horizons, 57(1), 37-47. https://doi.org/10.1016/j.bushor.2013.08.009

Leguina, A. (2015). A primer on partial least squares structural equation modeling (PLS-SEM). International Journal of Research & Method in Education, 38(2), 220–221. https://doi.org/10.1080/1743727X.2015.1005806

Marota, R., Mulyani, S., Sukmadilaga, C., & Cahyandito, M. F. (2020). Does the Quality of Accounting Information Impact the Corporate Sustainability? Lesson Experiences from 124 Manufacturers in Java, Indonesia. Utopía y Praxis Latinoamericana, 25(12), 29-39. https://doi.org/10.5281/zenodo.4280082

Nunnally, J. C. & Bernstein, I. H. (1994). The assessment of reliability. Psychometric Theory, 3(1), 248-292.

Objetivos de Desarrollo Sostenible – ODS. (2024). Objetivo 12: Garantizar modalidades de consumo y producción sostenibles. https://www.un.org/sustainabledevelopment/es/sustainable-consumption-production/

Organización de Naciones Unidas - ONU (2015). Objetivos de desarrollo sostenible.

Peláez-León, J. D., García Solarte, M., y Azuero Rodríguez, A. R. (2014). La relación estratégica entre gestión humana y la responsabilidad social empresarial: Avances de una explicación en un caso colombiano. Suma de Negocios, 5(11), 15-28. https://doi.org/10.1016/S2215-910X(14)70016-3

Porter, M. E. (2015). Estrategia Competitiva: Técnicas para el análisis de los sectores industriales y de la competencia. Grupo Editorial Patria, 408 páginas. https://books.google.com.co/books?id=_n0dDAAAQBAJ&printsec=frontcover&hl=es&source=gbs_ge_summary_r&cad=0#v=onepage&q&f=false

Rincón Roldán, F. J. (2021). Valores organizacionales, gestión de recursos humanos y sostenibilidad en empresas de economía social (Doctoral dissertation, Universidad Pablo de Olavide).

Ringle, C. M., Wende, S., y Becker, J.-M. (2022). SmartPLS 4 (Nº de versión 4.0. 9.6). Windows. Boenningstedt: SmartPLS GmbH.

Ríos Gutiérrez, D. A. (2025). Visión estratégica y cultura organizacional: Claves para la sostenibilidad en el mercado inmobiliario de Colombia. https://repository.ugc.edu.co/server/api/core/bitstreams/85009daf-a4fc-428b-bfe9-764d2274f303/content

Saavedra Najar, R. A., González, L. D., & Abril Teatin, J. A. (2024). Reportes y dimensiones de la sostenibilidad corporativa. Un análisis bibliométrico. Revista Venezolana De Gerencia, 29(108), 1726-1743. https://doi.org/10.52080/rvgluz.29.108.16

Salisu, Y., & Abu Bakar, L. J. (2019). Employee Commitment to Change, Innovation Strategy and the Performance of Small and Medium Enterprises. International Journal of Business and Technopreneurship, 9(2).

Shmueli, G., Ray, S., Velasquez Estrada, J. M., & Babu Chatla, S. (2016). The Elephant in the Room: Predictive Performance of PLS Models. Journal of Business Research, 69(10), 4552-4564. https://doi.org/10.1016/j.jbusres.2016.03.049

Solability (2021). The Global Sustainable Competitiveness Index Report 2021. https://solability.com/the-global-sustainable-competitiveness-index/downloads#:~:text=The%20Global%20Sustainable%20Competitiveness%20Index%202021&text=Sweden%20is%20leading%20the%20Sustainable,South%20Korea%20follows%20on%2021.

Stone, M. (1974). Cross-validatory choice and assessment of statistical predictions. Journal of the Royal Statistical Society. Series B (Methodological), 36(2), 111–147.

Vera Martínez, J. (2008). Perfil de valor de marca y la medición de sus componentes. Academia. Revista Latinoamericana de Administración, (41). 69-89. https://www.redalyc.org/pdf/716/71611842007.pdf