Ciencia y Sociedad, Vol. 49, No. 2, abril-junio, 2024 • ISSN (impreso): 0378-7680 • ISSN (en línea): 2613-8751

ÉTICA EN LA REVISORÍA FISCAL EN LA CIUDAD DE BARRANQUILLA (COLOMBIA): UN ESTUDIO DESDE LAS PERCEPCIONES PROFESIONALES

Ethics in the fiscal audit in the city of Barranquilla (Colombia): a study from professional perceptions

DOI: https://doi.org/10.22206/cys.2024.v49i2.3060

Sady Alvarez Puello

Universidad Libre de Colombia

sadyalvarez@outlook.com

https://orcid.org/0009-0004-6425-8841

Recibido: 7/2/2024 • Aprobado: 29/5/2024

Cómo citar: Álvarez Puello, S. (2024). Ética en la revisoría fiscal en la ciudad de Barranquilla (Colombia): un estudio desde las percepciones profesionales. Ciencia y Sociedad, 49(2), 19-27. https://doi.org/10.22206/cys.2024.v49i2.3060

Resumen

Introducción: La ética del contador público, fundamental para su profesión, se basa en regulaciones que respaldan su aplicación, destacando la integridad como componente esencial. Objetivo: Este estudio tiene como objetivo caracterizar las percepciones profesionales sobre la ética en la revisoría fiscal en Barranquilla, Colombia. Metodología: La investigación, de enfoque cuantitativo, descriptivo y transversal, utiliza un cuestionario validado aplicado a 54 contadores públicos actuando como revisores fiscales. Resultados: Los resultados revelan que el 68,5% carece de formación ética específica, generando preguntas sobre las bases éticas. A pesar de ello, el 92,6% reconoce la importancia de la ética en la revisoría fiscal. Paradoxalmente, el 90,7% percibe una falta de importancia ética en las empresas de Barranquilla, cuestionando el entorno laboral. La formación académica (59,3%) destaca como factor clave, y el respaldo unánime hacia códigos de conducta más estrictos refleja un deseo general de fortalecer estándares éticos en el ámbito empresarial. Conclusión: Se revela un escenario ético complejo en la revisoría fiscal en Barranquilla, con desafíos en la formación ética pero una conciencia intrínseca sólida, planteando la necesidad de evaluar y fortalecer la ética profesional en este contexto.

Palabras clave: ética, revisoría fiscal, percepciones profesionales, formación académica, códigos de conducta.

Abstract

Introduction: The ethics of the public accountant, crucial for their profession, is based on regulations that support its application, with integrity standing out as an essential component. Objective: This study aims to characterize professional perceptions of ethics in tax auditing in Barranquilla, Colombia. Methodology: The research, with a quantitative, descriptive, and cross-sectional approach, employs a validated questionnaire applied to 54 public accountants acting as tax auditors. Results: Findings reveal that 68.5% lack specific ethical training, raising questions about ethical foundations. Nevertheless, 92.6% acknowledge the importance of ethics in tax auditing. Paradoxically, 90.7% perceive a lack of ethical importance in Barranquilla's companies, questioning the work environment. Academic training (59.3%) stands out as a key factor, and unanimous support for stricter codes of conduct reflects a general desire to strengthen ethical standards in the business sphere. Conclusion: A complex ethical scenario unfolds in tax auditing in Barranquilla, presenting challenges in ethical training but a solid intrinsic awareness, emphasizing the need to assess and enhance professional ethics in this context.

Keywords: ethics, tax auditing, professional perceptions, academic training, codes of conduct.

Introducción

En el plano internacional, la revisoría fiscal se erige como un componente esencial en la infraestructura financiera global, desempeñando un papel crítico en la prevención y detección de fraudes económicos que pueden tener repercusiones devastadoras a nivel mundial. A lo largo de los años, numerosos casos de escándalos financieros han resaltado la importancia de un sistema de auditoría robusto y ético, capaz de garantizar la transparencia y la confianza en los mercados financieros (Zambrano et al., 2020). Países de todo el mundo han experimentado pérdidas significativas debido a actividades fraudulentas, desde la manipulación de estados financieros hasta el desfalco de fondos corporativos, lo que subraya la necesidad de una revisoría fiscal eficaz y de altos estándares éticos. En este contexto, la formación continua y la adaptación a nuevas tecnologías, como el uso de inteligencia artificial y blockchain, se han convertido en elementos fundamentales para fortalecer las capacidades de los revisores fiscales.

La revisoría fiscal en Colombia, arraigada en el sistema legal latino, ha desempeñado un papel crucial en la fiscalización y control de las actividades financieras de las empresas. Su larga vida institucional refleja su importancia y su evolución a lo largo de los años (Zambrano et al., 2020; Urrego et al., 2021). No obstante, los desafíos éticos que enfrenta la profesión se han vuelto más evidentes en los últimos años. Por ello, para autores como Vargas y Católico (2007) la sociedad, como custodia de sus intereses, exige un desempeño ético e impecable de los revisores fiscales, quienes han sido señalados en numerosos casos de fraude y malos manejos financieros. La crisis ética resultante ha llevado a una profunda desconfianza en los profesionales encargados de la Auditoría y Revisoría Fiscal, quienes se enfrentan a cuestionamientos serios en cuanto a su ética y cumplimiento de responsabilidades (García et al., 2021; López, 2011).

Las investigaciones destacan la necesidad de una actuación ética e impecable por parte de los revisores fiscales. Entre estas se cuenta la de Montes et al. (2019) quien destaca que la sociedad, afectada por la quiebra de organizaciones debido a malos manejos financieros, está impulsando a la comunidad a cuestionar y exigir un cumplimiento estricto de las responsabilidades y funciones establecidas por la ley para los Revisores Fiscales. La formación en ética se presenta como un componente fundamental en los programas académicos que forman a los profesionales contables y especialistas en revisoría fiscal en Colombia. La normatividad específica, como la Ley 43 (Congreso de la República, 1990) y el Código de Ética emitido por el Consejo de Normas Internacionales de Ética para Contadores (IESBA, 2018) integran principios éticos que los contadores y revisores fiscales deben seguir a lo largo de su carrera. Estos principios van desde la confidencialidad y la integridad hasta la competencia y diligencia profesional, respeto entre colegas, difusión y colaboración, y la independencia.

La ética del contador público, y por extensión del revisor fiscal, está respaldada por regulaciones, y su aplicación es esencial para cumplir con los principios éticos que rigen su profesión. La integridad se destaca como un componente fundamental, y su construcción se sugiere a través de herramientas conceptuales dentro de los contenidos curriculares. Se presentan casos específicos donde la conducta ética de los revisores fiscales se ve cuestionada debido a actuaciones permisivas en su labor de vigilancia y control (Rodríguez, 2022; García, et al., 2020; Nieto, 2017). Tal y como manifiestan Olaya y Ortiz (2020), estas acciones comprometen seriamente la confianza pública, un patrimonio invaluable de la profesión contable. Los revisores fiscales, en situaciones difíciles donde está en juego su estabilidad laboral y sustento, pueden enfrentarse a la tentación de comprometer su ética. La falta de ética personal y profesional, junto con la ineficacia de los organismos de control y vigilancia disciplinaria, contribuye a la perpetuación de escándalos financieros.

La investigación de Dorado (2020) también señala la importancia de la constante capacitación y actualización de los revisores fiscales en diversas áreas, como revisoría, tributaria, auditoría y contabilidad. Estas capacitaciones son esenciales para garantizar la eficacia y el cumplimiento de los objetivos tanto para su formación como para el beneficio de las organizaciones que supervisan. Por su parte, López (2016) se enfoca en la percepción de estudiantes de contaduría pública sobre la ética profesional del revisor fiscal. Este análisis revela necesidades imperantes en la formación, abordando aspectos normativos, códigos, fundamentos y acciones que regulan el ejercicio ético del revisor fiscal. Se destaca la importancia de la transversalidad de la ética del contador público en asignaturas pertinentes para abordar estas necesidades y preparar a los futuros profesionales para los desafíos éticos.

La ética en la Revisoría Fiscal en Barranquilla y Colombia enfrenta desafíos significativos. La falta de ética ha llevado a situaciones irregulares, escándalos financieros y la pérdida de confianza en la sociedad (Duque y Rubiano, 2019; Cuevas y Benavides, 2018; Naranjo et al., 2022; Rojas y Perdomo, 2022). Rodríguez (2022) destaca la necesidad de reformas normativas y de control más rigurosas para abordar la corrupción en el ejercicio de la revisoría fiscal. La integridad del contador público y del revisor fiscal se plantea como crucial para generar confianza en la sociedad (Pinzón, 2019; Pérez et al., 2019; Rubio et al., 2020). La deontología y los principios éticos deben ser la base del ejercicio profesional, asegurando la objetividad, competencia y diligencia necesarias para desempeñar adecuadamente las responsabilidades de fiscalización.

Asimismo, es importante destacar la relevancia de este estudio debido a la naturaleza crítica del problema que aborda. La revisoría fiscal, como disciplina fundamental en la supervisión financiera y la transparencia empresarial, ha sido objeto de extensos análisis y debates académicos. En este contexto, la tesis principal de esta investigación se centra en evaluar la ética profesional y la efectividad de los revisores fiscales en Barranquilla y Colombia, explorando cómo los principios éticos y las normativas regulatorias impactan en la prevención de fraudes financieros y en la restauración de la confianza pública. Se plantea como hipótesis que existe una relación entre la formación ética, la competencia profesional y el impacto de prácticas fraudulentas en las organizaciones auditadas, así como la percepción de los revisores fiscales y otros actores clave sobre la efectividad de las regulaciones existentes en mitigar tales riesgos.

Metodología

La investigación se centró en un estudio de enfoque cuantitativo, de tipo descriptivo y de corte transversal realizado con profesionales en Contaduría Pública que ejercen funciones públicas en materia de revisoría fiscal. La muestra estuvo conformada por 54 participantes seleccionados por procedimiento no probabilístico por conveniencia, estableciendo como criterios de inclusión la disponibilidad de los participantes y que se mantuviesen en el ejercicio de la revisoría fiscal en entornos públicos con un mínimo de 2 años de ejercicio de sus funciones.

Instrumento

Se utilizó como instrumento la encuesta sobre ética de la revisoría fiscal, cuyo cuestionario consta de 7 preguntas. La validación se realizó por parte de 4 expertos en el ámbito de la contaduría pública que ejercen como docentes en universidades públicas de la ciudad de Barranquilla. Este cuestionario consta de 3 secciones o criterios explicados en la tabla 1.

Tabla 1

Estructura de la encuesta

Secciones |

Concepción |

Preguntas |

Información general |

Esta sección recopila datos generales sobre los encuestados, enfocándose en su experiencia y formación en la revisoría fiscal en Barranquilla. La información recopilada incluye la cantidad de años de experiencia y si han recibido formación específica en ética durante su carrera como revisor fiscal. |

- ¿Ha recibido formación específica en ética durante su carrera como revisor fiscal en Barranquilla? |

Percepciones sobre ética en la revisoría fiscal |

En esta sección, se exploran las percepciones y opiniones de los encuestados sobre la importancia de la ética en la revisoría fiscal, así como su impacto en la confianza pública y las prácticas financieras y contables de las empresas en Barranquilla. |

- ¿Considera que la ética es un elemento esencial en la práctica de la revisoría fiscal en Barranquilla? - En su experiencia, ¿cree que las empresas en Barranquilla dan la debida importancia a la ética en sus prácticas financieras y contables? |

Factores que Influyen en la ética |

Esta sección explora los factores que los encuestados consideran más influyentes para promover la ética en la revisoría fiscal en Barranquilla. |

- ¿Qué factor considera más influyente en promover la ética en la revisoría fiscal en Barranquilla? - ¿Cree que la ética en la revisoría fiscal podría mejorarse mediante la implementación de códigos de conducta más estrictos en las empresas de Barranquilla? |

Fuente: elaboración propia.

Procedimiento

La encuesta se aplicó a través de un cuestionario subido en Google Forms, distribuido a los participantes vía correo electrónico. En el formato se explicaron los aspectos relacionados con la protección de datos establecidos en la Ley 1581 (Congreso de la República, 2012). Tras la divulgación del cuestionario, se contactó a los participantes para conocer sus dudas respecto a las preguntas, entre otros detalles. Tras esto, al ser un formato de autodiligenciamiento, los participantes respondieron a los cuestionamientos planteados.

Análisis estadístico

El análisis estadístico se llevará a cabo mediante la utilización de la herramienta de Microsoft Office (Excel). Se realizará un análisis univariado que considerará la frecuencia de respuestas en relación con las diferentes opciones y su equivalente porcentual, presentado de manera visual a través de tablas y gráficos.

Resultados

Información general

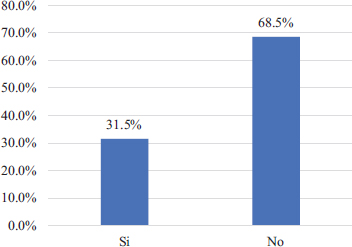

Con respecto a la sección relacionada con la información general, al abordar la cuestión sobre la formación específica en ética a lo largo de la carrera como revisor fiscal en Barranquilla (figura 1), surge como dato significativo que un considerable 68,5% de los participantes ha indicado no haber recibido tal formación, indicando una brecha en la preparación ética de los profesionales de la revisoría fiscal en la región, planteando interrogantes sobre las posibles implicaciones de esta carencia en el ejercicio de sus responsabilidades y en la percepción de la ética como un componente esencial en su desempeño profesional.

Figura 1

¿Ha recibido formación específica en ética durante su carrera como revisor fiscal en Barranquilla?

Fuente: elaboración propia.

Percepciones sobre ética en la revisoría fiscal

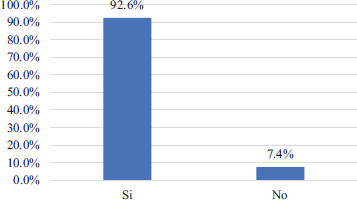

Ahora bien, al analizar la percepción de los participantes respecto a si consideran que la ética es un elemento esencial en la práctica de la revisoría fiscal en Barranquilla (figura 2), se destaca una notoria predominancia de respuestas afirmativas, alcanzando un significativo 92,6%. Este alto porcentaje sugiere una fuerte conciencia entre los profesionales de la revisión fiscal en Barranquilla sobre la importancia fundamental de la ética en el ejercicio de sus funciones. Este dato positivo abre la puerta a explorar más a fondo cómo esta conciencia ética se traduce en la toma de decisiones y comportamientos cotidianos en el ámbito de la revisoría fiscal.

Figura 2

¿Considera que la ética es un elemento esencial en la práctica de la revisoría fiscal en Barranquilla?

Fuente: elaboración propia.

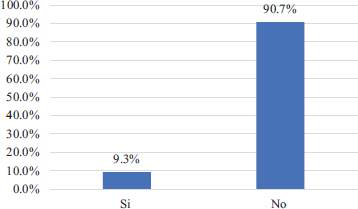

Por otra parte, al indagar sobre la percepción respecto a si las empresas en Barranquilla otorgan la debida importancia a la ética en sus prácticas financieras y contables (figura 3), se revela un contundente 90,7% de respuestas negativas por parte de los revisores fiscales participantes. Este dato indica una percepción generalizada entre los profesionales de la revisoría fiscal de que existe una carencia significativa en la priorización de la ética por parte de las empresas en el ámbito financiero y contable en Barranquilla.

Figura 3

En su experiencia, ¿cree que las empresas en Barranquilla dan la debida importancia a la ética en sus prácticas financieras y contables?

Fuente: elaboración propia.

Factores que influyen en la ética

Finalmente, a propósito de los resultados obtenidos sobre los factores influyentes en la ética (como se muestra en la tabla 2), al explorar cuál consideran los participantes como el factor más influyente en la promoción de la ética en la revisoría fiscal en Barranquilla, se destaca que la formación académica surge como el criterio de mayor relevancia, obteniendo un 59,3%. Este resultado señala la percepción predominante entre los revisores fiscales de que la educación académica juega un papel crucial en el fomento de prácticas éticas en el ejercicio de la revisoría fiscal, destacando su importancia en la formación de profesionales éticos y conscientes. Además, se observa que la legislación y regulaciones también desempeñan un papel significativo según un 27,8%, indicando la relevancia de las normativas en la configuración de estándares éticos en la revisoría fiscal en esta región.

Tabla 2

Resultados sobre los factores que influyen en la ética

Pregunta |

Opciones |

Valores |

|

n |

% |

||

¿Qué factor considera más influyente en promover la ética en la revisoría fiscal en Barranquilla? |

Formación académica |

32 |

59,3 |

Supervisión y control interno |

5 |

9,3 |

|

Presiones externas (clientes, accionistas, etc.) |

- |

- |

|

Competencia en el mercado |

2 |

3,7 |

|

Legislación y regulaciones |

15 |

27,8 |

|

¿Cree que la ética en la revisoría fiscal podría mejorarse mediante la implementación de códigos de conducta más estrictos en las empresas de Barranquilla? |

Si |

54 |

100 |

No |

- |

|

|

Fuente: elaboración propia.

Con respecto a la pregunta sobre la posibilidad de mejorar la ética en la revisoría fiscal mediante la implementación de códigos de conducta más estrictos en las empresas de Barranquilla, es notable que la totalidad de los participantes, el 100%, respondió afirmativamente. Este consenso unánime sugiere un fuerte respaldo de los revisores fiscales hacia la implementación de códigos de conducta más rigurosos como medio para fortalecer la ética en las prácticas empresariales, subrayando la importancia percibida de tales regulaciones en el mejoramiento de estándares éticos en el ámbito de la revisoría fiscal.

Discusión y conclusiones

La revisión de los resultados de la encuesta sobre ética en la revisoría fiscal en Barranquilla destaca varios elementos clave que arrojan luz sobre la complejidad ética en esta profesión. Al considerar la información general proporcionada por los participantes, se revela que un significativo 68,5% de ellos indica no haber recibido formación específica en ética a lo largo de su carrera como revisores fiscales en Barranquilla. Este hallazgo plantea preguntas fundamentales sobre las bases éticas con las que estos profesionales abordan los desafíos en su práctica y cómo estas carencias pueden influir en su toma de decisiones y en la percepción de la ética como componente esencial en su desempeño profesional (Montes et al., 2019; Urrego et al., 2021).

Este resultado concuerda con lo manifestado por Zambrano et al. (2020) quienes aseveran que la ausencia de formación ética específica limita el ejercicio asertivo de la revisoría fiscal, teniendo en cuenta que la confianza y la integridad son aspectos fundamentales. Aunque es cierto que la ética puede adquirirse a través de diversas fuentes, desde experiencias laborales hasta la influencia de colegas, la falta de un marco educativo sólido podría afectar la coherencia y la comprensión profunda de los principios éticos (Rodríguez, 2022; Olaya y Ortiz, 2020; García et al., 2021).

Sin embargo, en medio de esta carencia, emerge un dato positivo: al analizar la percepción de los participantes sobre la importancia de la ética en la práctica de la revisoría fiscal en Barranquilla, un destacado 92,6% manifiesta que considera la ética como un elemento esencial. Este elevado porcentaje sugiere que, a pesar de la falta de formación específica, existe una conciencia intrínseca entre los revisores fiscales sobre la importancia fundamental de la ética en su trabajo. Este hecho podría indicar que, aunque algunos carezcan de una formación ética formal, han internalizado la importancia de la ética en su profesión a través de experiencias laborales o la observación de prácticas éticas en el entorno profesional (Nieto, 2017; Dorado, 2020; López, 2011).

No obstante, la paradoja ética surge al examinar la percepción sobre si las empresas en Barranquilla otorgan la debida importancia a la ética en sus prácticas financieras y contables. Un contundente 90,7% de los revisores fiscales participantes responde negativamente a esta pregunta. Esta percepción generalizada de falta de importancia ética por parte de las empresas plantea preguntas sobre el entorno laboral de estos profesionales (López, 2016; Pinzón, 2019; Pérez et al., 2019).

Al adentrarse en los factores que influyen en la ética, los resultados indican que la formación académica se destaca como el criterio más influyente, obteniendo un 59,3%. Este dato resalta la importancia de la educación formal en la configuración de estándares éticos en la revisoría fiscal. A propósito de esto, Rojas y Perdomo (2022) insisten en que la formación académica no solo proporciona conocimientos técnicos sino que también puede inculcar principios éticos que sirvan como guía en la toma de decisiones profesionales.

Además, la relevancia de la legislación y regulaciones (27,8%) como factor influyente destaca la importancia de un marco normativo sólido en la promoción de la ética. Así, diversas investigaciones insisten en que las regulaciones proporcionan directrices claras y establecen expectativas éticas, actuando como un mecanismo de control externo para garantizar prácticas éticas en el ámbito empresarial (Naranjo et al., 2022; Cuevas y Benavides, 2018).

Es especialmente significativo que, al explorar la posibilidad de mejorar la ética en la revisoría fiscal mediante la implementación de códigos de conducta más estrictos en las empresas de Barranquilla, el 100% de los participantes responde afirmativamente. Este consenso unánime sugiere un fuerte respaldo de los revisores fiscales hacia regulaciones más rigurosas como medio para fortalecer la ética en las prácticas empresariales. Además, desde la perspectiva de Duque y Rubiano (2019) este tipo de consensos se traducen en un llamado a una mayor supervisión y aplicación de normativas éticas en el ámbito empresarial.

Finalmente, se concluye que, la exploración detallada de los resultados revela un escenario ético complejo en la revisoría fiscal en Barranquilla. La falta de formación ética específica plantea desafíos, pero la conciencia intrínseca sobre la importancia de la ética sugiere una base sólida en valores éticos. La percepción generalizada de falta de importancia ética por parte de las empresas también plantea interrogantes sobre las dinámicas laborales de estos profesionales. La formación académica destaca como un factor influyente clave, subrayando la importancia de la educación formal en la configuración de estándares éticos. La relevancia de las regulaciones como guía ética y el respaldo unánime hacia códigos de conducta más estrictos sugieren un deseo de fortalecer los estándares éticos en el ámbito empresarial.

Referencias bibliográficas

Congreso de la República. (1990, 13 de diciembre). Ley 43. Por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de Contador Público y se dictan otras disposiciones. https://www.mineducacion.gov.co/1621/articles-104547_archivo_pdf.pdf

Congreso de la República. (2012, 17 de octubre). Ley 1581. Por la cual se dictan disposiciones generales para la protección de datos personales. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=49981

Consejo de Normas Internacionales de Ética para Contadores [IESBA]. (2018). Manual del Código Internacional de Ética para Profesionales de la Contaduría. Auditores.

Cuevas Patiño, J. J. y Benavides Alfonso, L. T. (2018). Algunas reflexiones por parte de revisores fiscales acerca de los impactos de la corrupción en su labor. [Trabajo de grado, Universidad de La Salle]. https://ciencia.lasalle.edu.co/contaduria_publica/734

Dorado, J. (2020). La ética en el ejercicio profesional del revisor fiscal. Reflexiones sobre su actualidad en Colombia. Pensamiento Republicano, 12, 117-125. https://urepublicana.edu.co/ojs/index.php/pensamientorepublicano/article/view/737/555

Duque, D. y Rubiano, L. (2019). Estudio teórico e instrumentos sobre las responsabilidades que debe asumir el revisor fiscal en el cumplimiento del Código de ética. [Trabajo de grado, Universidad Pedagógica y Tecnológica de Colombia]. https://repositorio.uptc.edu.co/bitstream/handle/001/3113/TGT_1703.pdf?sequence=1&isAllowed=y

García, D., Morales, J. y Restrepo, B. (2021). La revisoría fiscal. Implicaciones éticas y corrupción en Colombia. [Trabajo de grado, Universidad Libre]. https://repository.unilibre.edu.co/bitstream/handle/10901/23360/MD0234.pdf?sequence=1&isAllowed=y

García, J., Palacios, D. y Torres, G. (2020). Incidencia de la ética del revisor fiscal en el suministro de información inexacta. [Trabajo de grado, Fundación Universitaria Areandina]. https://digitk.areandina.edu.co/bitstream/handle/areandina/3760/Trabajo%20de%20grado.pdf?sequence=4&isAllowed=y

López, O. (2011). La revisoría fiscal y la corrupción en Colombia. Contaduría Universidad de Antioquia, 58-59, 185-195. https://bibliotecadigital.udea.edu.co/bitstream/10495/4873/1/L%c3%b3pezO_2011_Revisor%c3%adaFiscalCorrupci%c3%b3nColombia.pdf

López, Y. (2016). Fallas del revisor fiscal en las organizaciones frente a la ética. [Trabajo de grado, Universidad Militar Nueva Granada]. https://repository.unimilitar.edu.co/bitstream/handle/10654/15227/LopezAtehortuaYanithEnith2016.pdf?sequence=1&isAllowed=y

Montes, C., Sánchez, X. y Mora, G. (2019). La responsabilidad del revisor fiscal ante las exigencias éticas y morales de la sociedad. Libre Empresa, 16(2), 125-151. https://revistas.unilibre.edu.co/index.php/libreempresa/article/view/6621

Naranjo, M., Zuleta, C. y Salazar, M. (2022). La responsabilidad social y la ética en el ejercicio de la Revisoría Fiscal frente a la evasión de impuestos. [Trabajo de grado, Corporación Universitaria Minuto de Dios]. https://repository.uniminuto.edu/bitstream/10656/16999/1/T.CP_NaranjoMary_SalazarMaira_ZuletaCarmen_2022.pdf

Nieto, A. (2017). Análisis de las faltas éticas de los contadores y revisores fiscales en los fraudes. Estudio de caso: desfalco a la DIAN. [Trabajo de grado, Universidad Nacional de Colombia]. https://repositorio.unal.edu.co/handle/unal/61018

Olaya, M. y Ortiz, O. (2020). El dilema de la ética del revisor fiscal que actúa bajo contrato laboral: El caso colombiano. Cuadernos de Contabilidad, 21, 1-10. https://www.redalyc.org/journal/3836/383674609015/383674609015.pdf

Pérez, K., Azocar, M. y Rodríguez, C. (2019). Los desafíos éticos en el ejercicio de contable en el marco de la revisoría fiscal. [Trabajo de grado, Universidad Cooperativa de Colombia]. https://repository.ucc.edu.co/server/api/core/bitstreams/197f5b93-3c9b-4bbd-886c-ad8b38730703/content

Pinzón, C. (2019). ¿Cómo se relacionan la heteronomía y la autonomía ética en el rol de la revisoría fiscal en Colombia? [Trabajo de grado, Universidad Militar Nueva Granada]. https://repository.unimilitar.edu.co/bitstream/handle/10654/32546/SaavedraSierraEdgarErnesto2019.pdf?sequence=1&isAllowed=y

Rodríguez, D. (2022). Análisis de la percepción sobre la ética profesional del revisor fiscal en los estudiantes de noveno semestre de Contaduría Pública de la Universidad Antonio Nariño sede Santa Marta. [Trabajo de grado, Universidad Antonio Nariño]. http://repositorio.uan.edu.co/bitstream/123456789/8781/1/2023_DinaRodriguez.pdf

Rojas, B. y Perdomo, L. (2022). Ley de transparencia: Rol y responsabilidad social del revisor fiscal en Colombia. [Trabajo de grado, Universidad Antonio Nariño]. http://repositorio.uan.edu.co/bitstream/123456789/7838/1/2022_BelkiXiomaraRojas.pdf

Rubio, G., Susunaga, J., Solano, J., Guzmán, L., Gordo, M. (2020). Sanciones penales más recorrentes de los contadores públicos em Colombia: un desafío para la ética profesional. Revista ENIAC PESQUISA, 9(1), 33-53. https://ojs.eniac.com.br/index.php/EniacPesquisa/article/view/661/757

Urrego, E., Arroyo, B. y Rodríguez, H. (2021). Principios éticos en el ejercicio de la revisoría fiscal en Colombia considerando la normativa nacional e internacional. [Trabajo de grado, Universidad Cooperativa de Colombia]. https://repository.ucc.edu.co/server/api/core/bitstreams/9e5af971-36fe-4ca7-8110-feababa859ae/content

Vargas, C. y Católico, D. (2007). La responsabilidad ética del Contador Público. Revista activos, 7(12), 121-134. https://doi.org/10.15332/s0124-5805.2007.0012.05

Zambrano, N., Cortés, O. y Toscano, C. (2020). Falta de ética en la revisoría fiscal en Colombia. [Trabajo de grado, Fundación Universitaria Areandina]. https://digitk.areandina.edu.co/bitstream/handle/areandina/3794/Grupo%207%20Falta%20de%20etica%20en%20la%20revisoria%20fiscal%20en%20Colombia.pdf?sequence=1