Introducción

Para el estudio de las organizaciones, se dispone de un cuerpo de teorías que se ubican o se clasifican según la perspectiva y los intereses de los autores. Pfeffer (1987), por ejemplo, categoriza las perspectivas teóricas para el estudio de la organización en: a) deliberada, intencional, encaminada hacia metas, racional; b) restricción y control externos; y c) emergente, casi aleatoria, dependiente del proceso y de la construcción social. En el caso de la segunda perspectiva, que pone el acento en el control externo o en la restricción situacional, se “entiende que su cometido es registrar las restricciones y exigencias ambientales y tratar de acomodar la institución a las presiones externas” (Pfeffer, 1987, p. 9). Utilizando esta perspectiva de análisis, Zapata & Mirabal (2011) señalan que existen, desde la década de los años sesenta, importantes trabajos teóricos y empíricos que estudian el cambio organizacional, lo que evidencia su relevancia para la comprensión de las interacciones y sus procesos.

De las teorías que forman parte de la restricción y el control externos,1 se seleccionó la Teoría de Dependencia de Recursos (TDR), por su amplia aplicación en el estudio de las organizaciones. En ese sentido, Hitt, Xu & Matz (2016, p. 78) señalan que la TDR “se ha convertido en un paradigma dominante en la gestión estratégica, y se ha vuelto cada vez más popular en los campos adyacentes y complementarios, como el OM (Operations Management),2 marketing, y las sub‐disciplinas de la gestión de los recursos humanos y el espíritu empresarial”, teniendo esta teoría implicaciones importantes en la comprensión de los procesos de estandarización versus adaptación en el establecimiento de las alianzas y la relación entre las firmas multinacionales y las locales a través de las fronteras (Jun, Jiang, Li & Aulakh, 2014), favoreciendo así relaciones de poder entre las organizaciones.

La teoría de dependencia de recursos supone como principio básico que la organización debe obtener recursos del entorno (bienes tangibles e intangibles), puesto que no tiene las condiciones y los factores suficientes para generar dentro de sí todo lo que requiere para sobrevivir (Pfeffer & Salancik, 1978; Hillman,Withers & Collins, 2009; Zapata & Mirabal, 2011; Chiambaretto, 2015; Klein & Diniz, 2016; Arik, Clark & Raffo, 2016). Esto le va a permitir alcanzar el éxito, la influencia, el poder y la estabilidad a largo plazo a la organización (Moynihan, Malatesta & Smith, 2014). Esta dependencia de recursos implica que los administradores y los gerentes deben diseñar estrategias para negociar con los agentes de su entorno el intercambio de recursos, lo que los convierte en agentes activos en procura de la sobrevivencia organizacional (Hall, 1990); explica también que en el desarrollo de la práctica organizacional, las estrategias y la estructura de la empresa participan actores poderosos que controlan los recursos críticos que requieren otras organizaciones (Nienhüser, 2008; Peterson, 2011), generando –en esencia– dependencia entre ellas.3

El origen de la teoría de dependencia de recursos se le atribuye a Pfeffer y Salancik, investigadores que en el año 1978 publican el libro El control externo de las organizaciones, obra en la que presentan la perspectiva de control externa en función al hecho de “que las actividades y los resultados de la organización se explican por el contexto en el que está incrustada la organización” (Pfeffer & Salancik, 1978, p.39). No obstante, ya Aldrich & Pfeffer (1976) habían señalado que la dependencia de recursos ‐control externo‐ conlleva a que las organizaciones realicen transacciones y relaciones con elementos del entorno para que le proporcionen los recursos y servicios requeridos. Asimismo, Pfeffer & Salancik (1978) afirman que las organizaciones deben participar en intercambios, transacciones y procesos de interdependencia con otras organizaciones. De ahí, entonces, expresan que la “interdependencia existe siempre que un actor no controla por completo todas las acciones necesarias para lograr una acción o para obtener el resultado deseado de la acción” (Pfeffer & Salancik, 1978, p.40).

Para profundizar sobre las alternativas que tiene una organización para adaptarse al entorno, con el fin de disminuir su fuerte dependencia de los recursos que este genera, según los planteamientos de la teoría de dependencia de recursos, se realizó una investigación teórico-descriptiva que requirió la revisión y el análisis de diversas fuentes bibliográficas referidas a las premisas y las aplicaciones de esta teoría. En tal sentido, el presente trabajo se ha estructurado en tres partes. En el primer apartado se hace una revisión de la teoría de dependencia de recursos, iniciando con las investigaciones que dieron su origen y, posteriormente, integrando otros trabajos más recientes; este estudio incluye: conceptualización, tipología y relación con otras teorías. Por otra parte, en la segunda sección se lleva a cabo un análisis de algunos artículos científicos que permiten conocer cómo las organizaciones han abordado y planteado la TDR, haciendo especial énfasis en sus resultados y conclusiones. Finalmente, en el tercer y último apartado se presentan las consideraciones finales de la investigación.

Referentes teóricos de la dependencia de recursos

Para estudiar y comprender los problemas que se suscitan en una organización, se dispone de un conjunto de supuestos teóricos cuyos enfoques de análisis son diferentes dentro del esquema de sus postulados y principios, pero –al finallo que buscan es proporcionar elementos para comprender y explicar el funcionamiento de las organizaciones. Dentro de estas perspectivas se encuentra la restricción externa o determinada exteriormente por el entorno, en la cual, según Pfeffer (1987), para explicar y analizar las actividades o actuaciones que se realizan en una entidad no se consideran descriptores específicos como sus valores, sus necesidades o su personalidad. El elemento clave o central en este planteamiento teórico es el uso de variables o descriptores del entorno. El papel de los administradores consiste entonces en reaccionar a las presiones del entorno y diseñar alternativas para que la organización pueda adaptarse, lo que la ubica dentro de la perspectiva de control externo, siendo la unidad de análisis la organización y el marco de referencia conceptual la teoría de dependencia de recursos.

Teoría de Dependencia de Recursos (TDR)

En el año 1978, Jeffrey Pfeffer y Gerald R. Salancik presentan una teoría que contribuye a la explicación y comprensión de la influencia de la interdependencia que se da entre las organizaciones, conocida como Teoría de la Dependencia de Recursos (TDR). La interdependencia es una “consecuencia de la naturaleza de los sistemas abiertos de las organizaciones, el hecho de que las organizaciones deben realizar transacciones con elementos del medio ambiente con el fin de obtener los recursos necesarios para la supervivencia” (Pfeffer & Salancik, 1978, p.43), convirtiéndose la interdependencia en la idea central de esta teoría. Estos autores identificaron dos formas de interdependencia: interdependencia de resultados e interdependencia de comportamientos.

Para evidenciar la importancia de las interdependencias de resultados y de comportamientos, se muestra el trabajo de Vestrum & Rasmussen (2013). Estos investigadores realizaron un estudio utilizando como sustento teórico la TDR con el objetivo de analizar cómo las empresas comunitarias emergentes ‐CV: organizaciones sin fines de lucro cuyo objetivo es crear riqueza social dentro de las comunidades en las que residen‐ movilizan recursos de las comunidades locales y cómo el proceso de movilización de recursos moldea estos nuevos emprendimientos. El interés estuvo referido a dos enfoques de la TDR con relación a la interdependencia entre las organizaciones: la dependencia asimétrica con los proveedores de recursos y la dependencia conjunta entre las organizaciones. Según los resultados de esta investigación, Vestrum & Rasmussen (2013) llegaron a la conclusión que las empresas comunitarias emergentes (CV) gradualmente ganaron legitimidad y poder en sus comunidades. Esto permitió disminuir la interdependencia asimétrica, integrarse a sus comunidades y desarrollar relaciones de dependencia conjunta con los proveedores de recursos locales.

En este punto es importante analizar: ¿cuál es el impacto que tiene la interdependencia sobre la capacidad de la organización para lograr los resultados deseados? El comportamiento de las organizaciones se ve impactado por las consecuencias que, según Pfeffer & Salancik (1978), genera la interdependencia: (a) la interdependencia varía con la disponibilidad de recursos con relación a las demandas para ellos; (b) la interdependencia caracteriza a los individuos que efectúan transacciones en el mismo entorno, con la conexión a través del flujo de transacciones; y (c) la interdependencia puede crear problemas de incertidumbre o impredecibilidad para la organización. Por esto:

La solución típica a los problemas de interdependencia e incertidumbre implica una coordinación creciente, lo que significa aumentar el control mutuo sobre las actividades de los demás o, en otras palabras, aumentar la interdependencia conductual de los actores sociales. (Pfeffer & Salancik, 1978, p.43)

En la tabla 1 se muestra cómo las organizaciones son influenciadas por otras organizaciones que controlan los recursos que necesitan.

En la tabla 1 se puede apreciar que la fuente de recursos es un elemento vital para priorizar a cuáles demandas del entorno debe responder la organización. Asimismo, la importancia de la influencia de los factores del entorno en el estudio del comportamiento de las organizaciones se evidencia en el modelo de clasificación de las dependencias organizacionales que presenta Jacobs (1974), cuyos aportes forman parte de los orígenes de la TDR, que permiten explicar cómo las organizaciones son controladas por cinco fuerzas externas: (a) adquisición de insumos, (b) eliminación de productos, (c) adquisición de capital, (d) adquisición de factores de producción, y (e) adquisición de fuerza de trabajo (mano de obra). La incidencia de estos cinco aspectos varía según el tipo de organización. De ahí que:

Las organizaciones que no pueden doblegarse a las fuerzas del cambio que se les impone tendrán dificultades o será imposible su supervivencia. Dicho de otro modo, las entidades orgánicas que no puedan adaptarse a los cambios en su nicho ecológico no pueden sobrevivir. (Jacobs, 1974, p. 58)

El modelo de Jacobs (1974) resalta la importancia de determinar o calcular el mayor impacto de las cinco fuerzas antes mencionadas en la organización, con el propósito de realizar los cambios y ajustes pertinentes que le permitan a esta responder de manera eficaz a las fuentes externas de control. La clave es determinar la relación entre la dependencia y la vulnerabilidad.

Cuando una organización necesita recursos del entorno, la dependencia puede aumentar o disminuir, modificando las relaciones de poder con otras organizaciones, lo que implica, según Ulrich & Barney (1984), trabajar hacia dos objetivos relacionados: (a) adquirir control sobre recursos que minimizan su dependencia de otras organizaciones, y (b) adquirir control sobre los recursos que maximizan la dependencia de otras organizaciones. Estos autores consideran que, en la práctica, el logro de estos objetivos modifica las relaciones de poder inter-organizacionales. En tal sentido, unas organizaciones necesariamente adquieren el control de la relación que se establece entre las distintas organizaciones que intervienen en ese proceso de intercambio, siendo esta una idea central de la teoría de dependencia de recursos.

Tabla 1. Influencia del control externo en las organizaciones

En su análisis, Ulrich & Barney (1984) realizaron la integración y la comparación de las teorías: dependencia de recursos, eficiencia y población. La unidad de análisis de la teoría de la dependencia de recursos es la organización; la unidad de la teoría de la eficiencia es la transacción o el intercambio de bienes y servicios entre los agentes económicos; y, finalmente, para la población es un grupo de organizaciones similares que interactúan con su nicho y entorno. Estas unidades, señalan estos autores, están estrechamente relacionadas.

En la siguiente figura se puede observar los objetivos que persigue una organización cuando realiza intercambios con el entorno bajo las perspectivas eficiencia y dependencia de recursos.

Figura 1. Objetivos de la organización para sobrevivir bajo las perspectivas eficiencia y dependencia de recursos

Los objetivos que se muestran en la figura 1 no son garantía de la supervivencia de la organización. Así lo señalan Ulrich & Barney (1984), porque se deben considerar otros factores como la elección estratégica del mercado y la estructura de la organización. En el caso de la dependencia de recursos, sostienen que “es una clase de estrategia que una organización puede emplear para lograr relaciones de suministro estables, estrategias que implican el desarrollo de sistemas jerárquicos centralizados de relaciones de poder” (Ulrich & Barney, 1984, p. 478).

Estos investigadores plantean que el límite de esta perspectiva es su caracterización como un número limitado de medios para el desarrollo de relaciones de recursos estables; sin embargo, señalan que es considerada como una importante teoría que aporta elementos para comprender que el éxito de las organizaciones radica, de modo significativo, en la maximización de su poder cuando establece alianzas de cooperación con otras organizaciones. Esto significa que, bajo la premisa de la TDR, las empresas están obligadas a establecer acuerdos y asociarse con el fin de sobrevivir, lo que les da acceso a poder y control. Por tal razón:

El énfasis en el poder y una cuidadosa articulación de los repertorios explícitos de tácticas disponibles para las organizaciones es un sello de la teoría de la dependencia de recursos que la distingue de otros enfoques, como la economía de costos de transacción. (Davis & Cobb, 2009, p. 5).

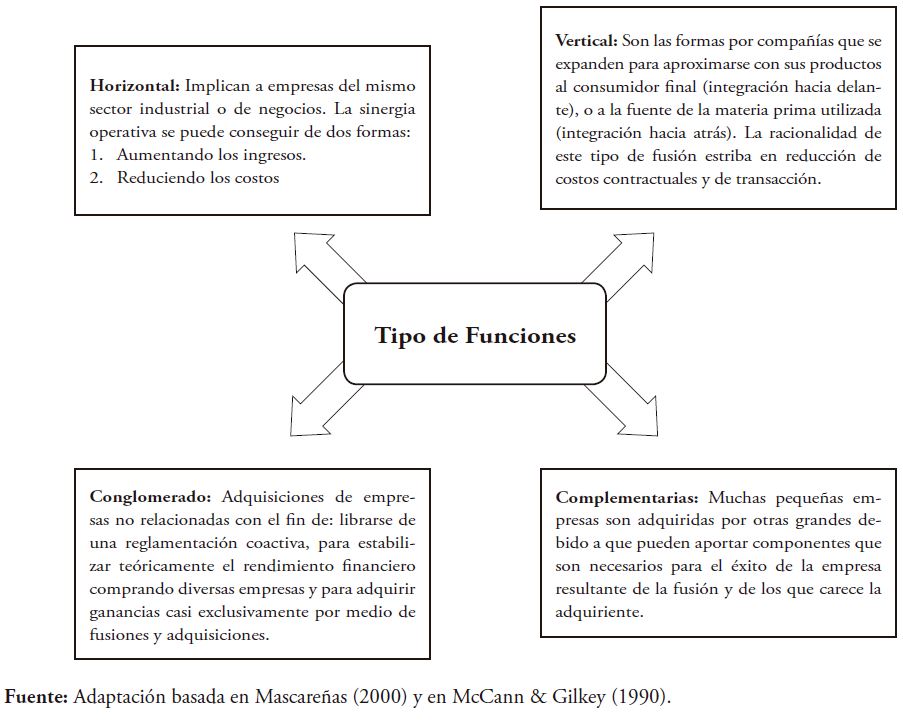

Basados en la revisión teórica precedente, es pertinente analizar: ¿cuáles opciones pueden usar las organizaciones para adaptarse al entorno? En ese sentido, Zapata & Mirabal (2011) afirman que las opciones de adaptación e integración del entorno son: (a) adaptarse a sus condiciones; (b) participar activamente en la creación y el control del entorno, y c) la organización puede enfrentarse al entorno centrándose en la búsqueda de un equilibrio entre los dos puntos de vista anteriores. Adicionalmente, Hillman et al. (2009) ofrecen otras alternativas que pueden adoptar las empresas para minimizar la dependencia del entorno: (a) fusiones (integración vertical), (b) negocios conjuntos, (c) conformación de la junta directiva, (d) acción política, y (e) sucesión ejecutiva. Estos autores apuntan que cada una de estas elecciones conlleva diferentes grados de riesgo y control, y que las fusiones4 son las formas de absorción más completas, puesto que permiten de forma importante minimizar la dependencia del entorno.

Mascareñas (2000) sustenta que las fusiones pueden ser por: (a) absorción (adquisición): activos y pasivos de la compañía vendedora que se transfieren a la compañía compradora y son absorbidos por esta; y (b) consolidación: cuando dos empresas se fusionan para crear una totalmente nueva, sin especificar quién compra a quién. En el caso de las adquisiciones “persiguen asegurar el control sobre una determinada empresa por parte del adquiriente, pero sin englobar a aquella dentro de ésta” (Mascareñas, 2000, p. 29). Según Pfeffer (1972, p. 391), las razones por las que las empresas realizan fusiones o adquisiciones, que giran en torno a los principios de la teoría de dependencia de recursos, son:

1. Reducir la interdependencia de los recursos, ya sea mediante la adquisición de competidores que están buscando recursos similares o mercados; o adquirir proveedores y clientes que están relacionados verticalmente con la organización en las relaciones de intercambio de entrada y salida.

2. Reducir la interdependencia mediante la diversificación en otras actividades, de modo que se reduzca la interdependencia de otras organizaciones presentes en el entorno.

La revisión teórica muestra que las fusiones son una alternativa conveniente que utilizan las empresas para minimizar la dependencia del entorno. En la figura 2 se aprecian los tipos de fusiones disponibles que realizan las empresas.

De acuerdo con Davis & Cobb (2009), las fusiones son una estrategia que permite gestionar con legalidad la dependencia de las organizaciones y se han utilizado diversos tipos a lo largo del siglo xx. Estos autores señalan que, en la década de los noventa, en EE. UU. las fusiones horizontales fueron las de mayor relevancia, producto de la desregularización de la industria. También, incluyeron en su análisis el estudio de la influencia de la TDR, esto con el fin de conocer si tuvo éxito en el mundo empírico, social y académico de su época. Algunas cifras de sus hallazgos son las siguientes:

En julio de 2008, el control externo había sido citado 3.334 veces a lo largo de los 30 años desde su publicación, convirtiéndose en una de las obras más citadas en el estudio de las organizaciones. “Las relaciones de poder-dependencia” se citó aproximadamente 1.000 veces en más de 46 años, de los cuales 145 se produjeron antes de la publicación de Control Externo en 1978. Un total de 236 publicaciones para citar ambas obras. (Davis & Cobb, 2009, pp. 12-13)

Con relación a estas cifras, Davis & Cobb (2009) encontraron que estas publicaciones abarcaban diversas áreas: gestión de negocios, marketing, recursos humanos; y que la difusión de los argumentos de la TDR se extendió a otras disciplinas, tales como la educación y la salud. Adicionalmente, el análisis que realizan estos autores de la TDR les permite señalar que: (a) la TDR sigue teniendo una amplia influencia en el estudio de las organizaciones y muestra un resurgimiento en el campo de la teoría organizacional, y (b) la revitalización de la TDR se da para una economía diferente, donde la ubicuidad de las tecnologías de información (TIC), el incremento de las finanzas y la globalización del comercio derivan en la necesidad de una “actualización de las fuentes de energía y la dependencia, y la catalogación del nuevo conjunto de tácticas disponibles para la gestión de la dependencia” (Davis & Cobb, 2009, p. 24).

Figura 2. Tipo de fusiones que utilizan las empresas para minimizar la dependencia del entorno

En cuanto a la revitalización de la TDR, Bhyrovabhotla (2012) señala que es necesario ir a sus raíces y remirar en su concepto básico de las dependencias y de energía, basados en el control de los recursos, para lo cual presenta una extensión de la unidad de análisis de la TDR que incluye el estudio de los conceptos de dependencia y poder en tres niveles: (a) nivel de empresa, perspectiva externa: como los recursos VRIN (recurso valioso, raro, inimitable y no sustituible) que se adquieren y controlan para la producción de productos, incluidas las relaciones entre organizaciones, tales como fusiones, adquisiciones, alianzas, la contratación relacional y spin offs;5 (b) nivel de empresa, perspectiva interna: la forma en que los procesos que implican recursos VRIN son gestionados (aplicación, capacidad de gobierno y perspectivas); (c) nivel grupo: cómo los grupos de interés, tanto internos como externos, influyen en la gestión de la dependencia de recursos del segmento de negocios de la empresa; y (d) cómo las dependencias influyen en la relación del individuo con la organización. Esto también incluirá el papel de un individuo dentro y fuera de una firma y cómo afecta el rendimiento de la empresa.

En este punto, es relevante considerar la siguiente interrogante: ¿cuál es la incidencia de la nueva economía en la revitalización de la TDR? En los últimos 25 años del siglo xx se producen a escala mundial profundas transformaciones de orden económico, tecnológico y social. Para autores como Castells (2005) y Ramonet (1997), estos cambios se han traducido en una revolución tecnológica basada en nuevas tecnologías de información más potentes, rápidas y flexibles, lo que ha permitido que el conocimiento generado se convierta en un producto. El desarrollo de estas tecnologías ha transformado la ejecución de las actividades financieras, comerciales y culturales a nivel mundial. De allí surgen dos nuevos paradigmas en el mundo: el paradigma tecnológico y el paradigma económico (fundamentado en la interconexión de los mercados). Esta nueva economía basada en los paradigmas antes mencionados tiene, según Castells (2005), tres atributos entrelazados: (a) informacional, (b) global, y (c) conectada en red.

La conexión en red deriva del vertiginoso cambio que trae consigo la economía informacional, producto del uso de las nuevas tecnologías, que ocasionó transformaciones en las organizaciones empresariales para adecuar sus procesos productivos a las nuevas interconexiones entre los mercados. Las empresas grandes y pequeñas ubicadas en todos los países del mundo se organizan en función de incorporarse de manera directa, o por medio de vínculos con redes, a la nueva expansión del comercio mundial. La revisión teórica de la TDR muestra que las organizaciones asumen un papel activo en procura de minimizar su subordinación al entorno, lo que puede significar modificar o cambiar el tipo de empresa, de ahí que Montoro (2000, p. 195) expresa: “la principal implicación de este modelo, es la identificación de la dependencia y la incertidumbre como las variables explicativas clave que motivan la creación de relaciones interorganizativas”.

A la luz de los postulados básicos de la TDR y de las características de la nueva economía informacional mencionadas en los párrafos anteriores, Montoro (2000, p. 191) expresa que la TDR es uno de los enfoques o de las perspectivas para el estudio y el análisis de las redes que se dan entre las organizaciones, consideradas como una “nueva forma organizativa de coordinación distinta al mercado y la empresa, formada por dos o más organizaciones vinculadas por relaciones a largo plazo, que permiten a las organizaciones lograr o mantener una ventaja competitiva”. En este mismo sentido:

Una aplicación del modelo de dependencia de recursos es el análisis de redes el cual defiende que las organizaciones han de estudiarse en relación al resto de entidades con las que compiten y comparten recursos, resaltando el control externo al que puede verse sometida la empresa por su necesidad de relacionarse con otras entidades y grupos (Icart & Böcker, 2005, p. 27).

El análisis teórico de los postulados básicos de la TDR la convierte en una de las perspectivas más significativas para la interpretación y el análisis de cualquier tipo de red organizacional; sin embargo, Klein & Diniz (2016) señalan que el foco de atención se ha centrado en la formación de interrelaciones y no se ha contemplado el estudio de la supervivencia de las redes. De ahí que estos autores, tomando como base la TDR, presentan una propuesta teórica para el análisis de la influencia de tres facetas de la dependencia de la organización sobre la supervivencia de las redes inter-organizacionales: el entorno, los demás miembros y la red.

Tabla 2. Semejanzas y diferencias entre la TDR y la teoría de la ecología de las poblaciones

Klein & Diniz (2016) muestran un enfoque sistemático de cómo la dependencia de las organizaciones está determinada por la dualidad entre las dependencias del entorno y entre las partes, en una relación de colaboración (empresas y redes), por lo que las organizaciones deben: (a) gestionar la dependencia del entorno (la cual es resuelta por la propia organización), y (b) gestionar la dependencia entre las dos partes de una relación colaborativa (cooperar en redes para adquirir los recursos necesarios). Con relación a los aspectos influyentes en la supervivencia de la red, estos autores plantean que, si las organizaciones buscan adquirir recursos fuera de la red, se puede generar un desequilibrio de poder que, a su vez, puede afectar la supervivencia de la red a largo plazo. No obstante, un aspecto que potencia la complementariedad de las relaciones es la confianza, ya que según Klijn, Sierra, Ysa, Berman & Edelenbos (2016), reduce la incertidumbre, facilita los intercambios de información y aporta estabilidad a las alianzas entre las empresas.

Relación de la Teoría de Dependencia de Recursos (TDR) con otras teorías

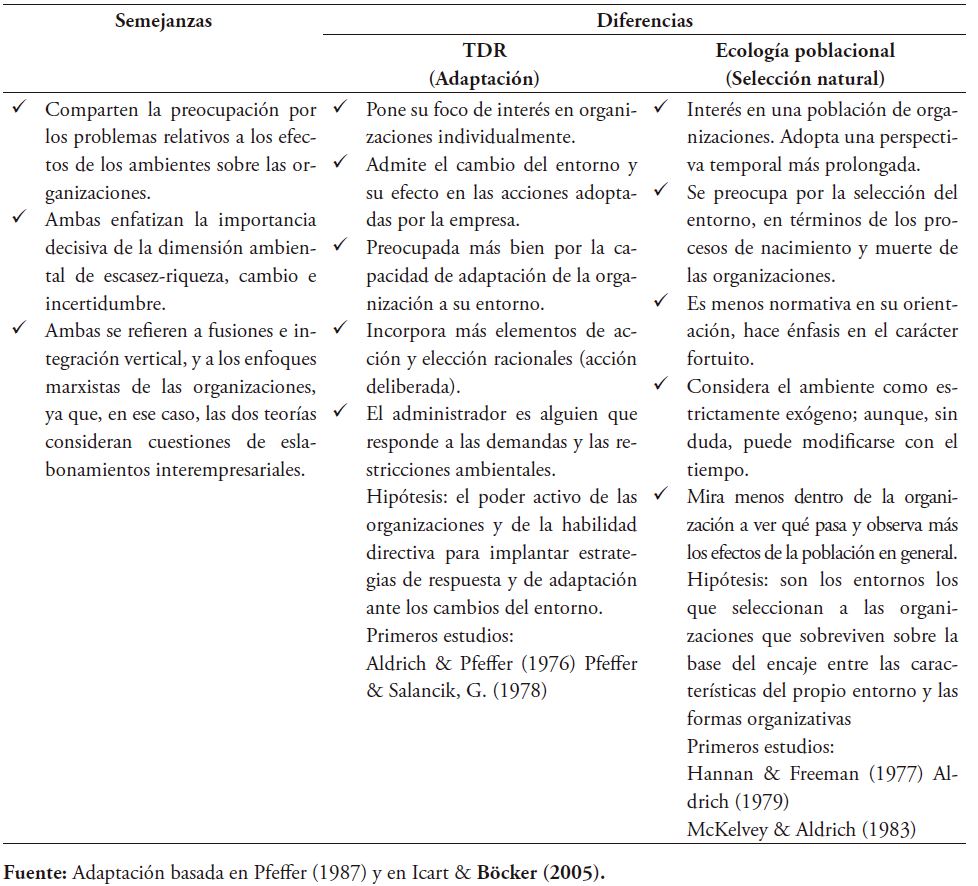

La TDR ha sido comparada con otras teorías que desde el control externo señalan que las organizaciones buscan adaptarse al entorno para sobrevivir; entre estas se destacan la teoría de la ecología de las poblaciones, la teoría institucional y la teoría contingente. Corroborando con esta idea, Pfeffer (1987, p. 173) afirma: “la dependencia de recursos es sumamente comparable a la ecología poblacional en cuanto ambas teorías destacan los efectos de los ambientes sobre las organizaciones”. En primer término, se presenta en la tabla 2 las semejanzas y las diferencias entre la TDR y la teoría de la ecología de las poblaciones.

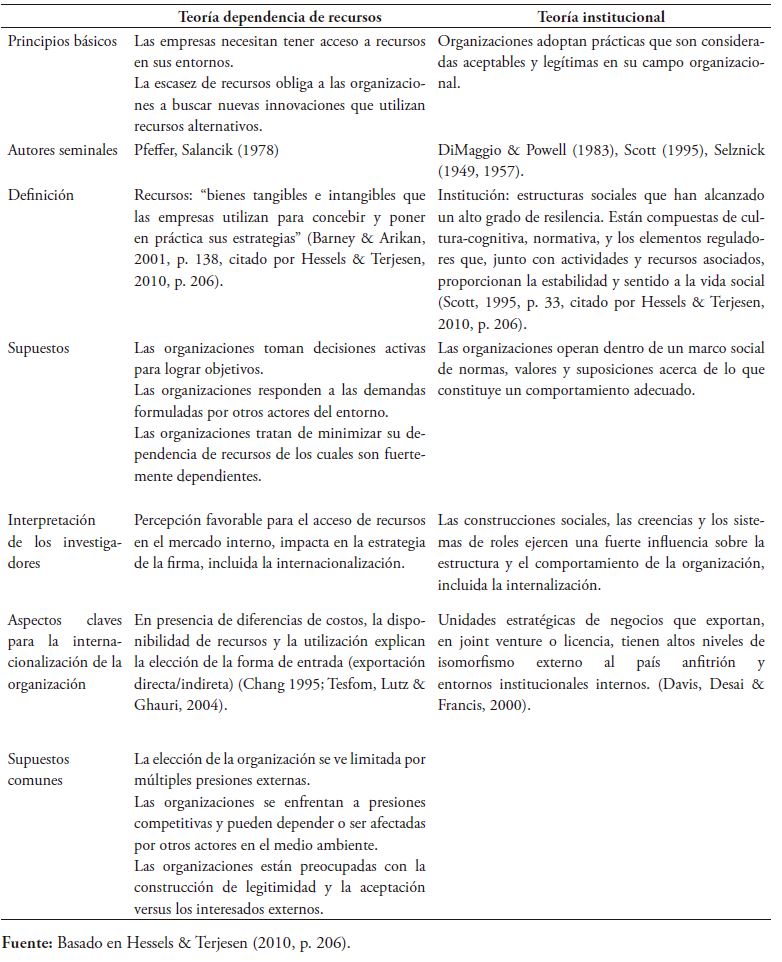

Acerca de la relación entre la teoría institucional y la TDR, Rossetto & Marques (2005) defienden que estas se complementan porque ambas consideran el medio ambiente como factor clave para el funcionamiento de la organización. Asimismo, Hessels & Terjesen (2010) realizaron una investigación con el fin de analizar la dependencia de los recursos y las perspectivas de la teoría institucional sobre las iniciativas de exportaciones directas e indirectas de pequeñas y medianas empresas (PYMES). En la tabla 3 se ofrece una visión general de la TDR y de la teoría institucional y su relevancia para explicar el fenómeno de la internacionalización, directa o por medio de un intermediario, de acuerdo con los argumentos de Hessels & Terjesen (2010).

Para comprender la relación entre la TDR y la teoría contingente, es necesario señalar que en la teoría contingente se “argumenta que la estructura de la organización requiere estar ajustada a tres factores contextuales: el entorno, el tamaño y la estrategia, y de dicho ajuste depende en gran parte el desempeño y los resultados de la organización” (Zapata & Hernández, 2014, p. 271). Los postulados de la teoría contingente exponen que la organización debe considerar para su ajuste las exigencias del entorno, de ahí su relación con la TDR:

La teoría contingente y la dependencia de recursos mantienen una visión de adaptación, es decir, sostienen el planteamiento que los cambios en la organización, su comportamiento, sus procesos, estructura, resultados y hasta su propia estabilidad, dependen y se explican a través de la influencia o presiones ejercidas por los factores del entorno. (Zapata & Mirabal, 2011, p. 81)

En este mismo sentido, Zapata (2015) apunta que el enfoque de la teoría contingente es que las empresas conceden especial atención a los condicionantes que le imponen los factores de contingencia, lo que evidencia la importancia del estudio de las organizaciones desde la perspectiva del control externo. En los párrafos anteriores, se describió la relación de la TDR con tres teorías que se ubican desde la perspectiva del control externo. De igual forma, la revisión teórica evidencia que la TDR se puede completar o comparar con otras teorías que estudian las organizaciones, pero desde la perspectiva del control interno, tal como lo muestra el aporte de Arik et al. (2016). Estos investigadores realizaron un estudio de las estrategias utilizadas por el sector sin fines de lucro de los EE. UU., como respuesta a la crisis económica del año 2008. El objetivo del trabajo se centró en la solución de tres interrogantes: (a) ¿cuáles fueron las respuestas estratégicas de las organizaciones sin fines de lucro a la crisis económica?, (b) ¿cuáles factores no lucrativos determinaron un nivel más fuerte de respuestas estratégicas?, y c) ¿cuáles respuestas estratégicas se relacionaron con el crecimiento financiero general de la organización sin fines de lucro?

Tabla 3. Dependencia de recursos y teoría institucional

El sustento teórico para contestar las preguntas mencionadas se basó en los postulados básicos de la TDR y en la teoría de la visión basada en recursos, ya que “son dos teorías de gestión estratégica ampliamente utilizadas que se complementan de una manera única en la explicación de las estrategias y el rendimiento sin fines de lucro” (Arik et al., 2016, p. 51). La teoría de la visión basada en recursos es una de las ramificaciones de la teoría de recursos y capacidades que:

centra su análisis en la importancia de los recursos y capacidades internas de la organización como fuente principal de sus ventajas competitivas, prestándole poca atención a los factores del entorno donde se desenvuelve o de su posicionamiento dentro de él (Zapata & Hernández, 2014, p. 245).

Utilizando simultáneamente dos perspectivas de análisis (control externo e interno), a través de las teorías TDR y visión basada en recursos, Arik et al. (2016) concluyeron que las organizaciones sin fines de lucro deben diversificar sus recursos financieros y asegurarse una fuerte capacidad de talento humano, con el fin de aumentar su nivel de respuestas estratégicas.

En resumen, la TDR es una perspectiva valiosa cuyos postulados teóricos se pueden complementar con las teorías ecología de las poblaciones, institucional, contingente y visión basada en recursos, con el fin de definir estrategias y políticas, en función de la búsqueda del desarrollo y la supervivencia de las organizaciones.

Algunas investigaciones que utilizan la TDR para el estudio de las organizaciones

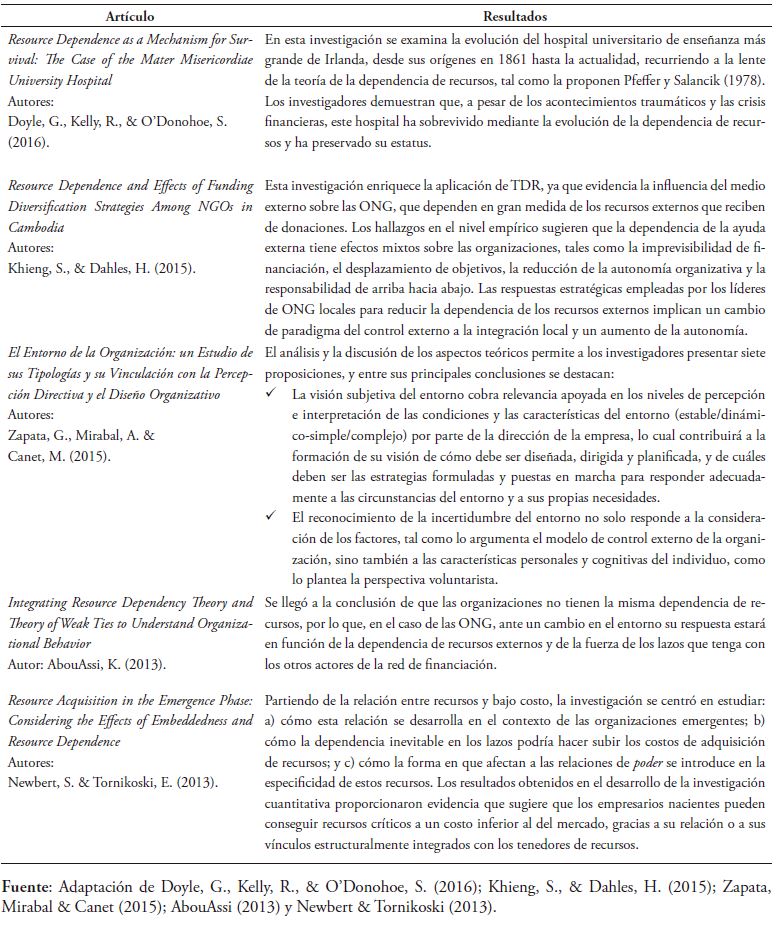

Con la finalidad de ampliar y enriquecer la revisión teórica de la dependencia de recursos (TDR) presentada en los apartados anteriores, se muestra a continuación el resumen de cinco artículos publicados entre los años 2013 y 2016, que han utilizado la TDR como sustento. Estos estudios evidencian el significativo papel de la TDR para el análisis de las organizaciones. En la tabla 4 se presenta la información de cada artículo, haciendo especial énfasis en sus resultados y conclusiones.

Consideraciones finales

La revisión teórica de las premisas y aplicaciones de la teoría de dependencia de recursos permite aseverar que la necesidad de recursos y su dependencia está latente en el plano organizacional, lo cual no exime, en todo caso, la forma de enfrentarlos para optimizar los procesos y la gestión como tal. Por lo tanto, no se trata de una forma de competencia o lucha derivada de la necesidad del otro, sino de una manera de gerenciar variables del entorno para sobrevivir y ser efectivo en el ambiente de trabajo.

De hecho, los aportes de Ulrich & Barney (1984) resaltan posturas adoptadas para diversificar actividades y reducir la dependencia de recursos del entorno bajo la figura de la integración vertical, así como otras estrategias usadas por las empresas para minimizar su interdependencia del entorno a través de la creación de redes empresariales (uniones de firmas que se ajustan y adaptan según las condiciones del ambiente en las que están inmersas), que pueden ser analizadas utilizando como sustento los postulados teóricos de la TDR, convirtiéndose esta teoría en uno de los enfoques o de las perspectivas más significativas para la interpretación y análisis de las redes organizacionales.

De igual forma, el estudio de las investigaciones que dieron origen a la TDR y, posteriormente, de estudios recientes que amplían o utilizan como sustento teórico sus postulados, permiten afirmar que es uno de los enfoques más importantes para el estudio de diversos tipos de organizaciones –empresas emergentes, organizaciones no gubernamentales (ONG) y pequeñas y medianas empresas, entre otras–, sobre todo cuando se trata de explicar por qué se establecen redes de organizaciones y alianzas estratégicas, acuerdos de cooperación, franquicias, asociaciones y consorcios.

Tabla 4. Investigaciones que utilizan la TDR para el estudio de las organizaciones

Otro aspecto que evidencia la relevancia de la TDR para comprender y explicar el funcionamiento de las organizaciones es que sus postulados teóricos se pueden extender, complementar y relacionar con otras teorías organizacionales. En este trabajo, la TDR fue comparada con tres teorías que se ubican dentro de la perspectiva del control externo (ecología de las poblaciones, institucional y teoría contingente) y del control interno (la teoría de la visión basada en recursos), ya que ambas aportan elementos para el examen de estrategias organizacionales.

Las teorías del primer bloque señalan que las organizaciones requieren adaptarse a los factores del ambiente para sobrevivir. De esta manera, la TDR puede proporcionar a la teoría de la ecología de las poblaciones elementos para el análisis de poblaciones de organizaciones. Asimismo, con la teoría institucional comparte el hecho de que las entidades están sometidas a presiones externas y buscan legitimidad. Con la teoría contingente coincide en la visión de adaptación de las empresas para ajustarse a las presiones del entorno. En cuanto a los postulados y principios de la teoría de visión basada en recursos, se proporcionan orientaciones importantes a procesos puntuales, incluyendo los relacionados con el área de internacionalización de la empresa, donde se abarca el interés, los motivos y las formas de entradas a los mercados internacionales, toda vez que una de las razones por las que las empresas deciden internacionalizarse es para diversificar las fuentes de recursos, lo que evidencia la pertinencia de utilizar la TDR como argumento en materia de control de la relación que se establece.

De este modo, los administradores y gerentes acuden a estos intercambios con el propósito de establecer acuerdos y negociaciones para buscar desempeños superiores o simplemente para lograr la supervivencia de la empresa. En todo caso, ante las distintas perspectivas, la relación de dependencia de recursos deja ver que las organizaciones no son necesariamente autosuficientes, pero las relaciones que pueden mantener con otros entes pueden dar luces para optimizar sus procesos y complementarse de manera efectiva como estrategia para mantenerse en el mercado. La forma organizativa como esto se aborde y los planteamientos de la teoría estudiada evidencian sus aplicaciones, lo cual puede ser determinante al utilizarla para tales fines.

Notas

- Zapata & Mirabal (2011) señalan que bajo la perspectiva del control externo se ubican las teorías contingente y dependencia de recursos (visión de adaptación), y la teoría de la ecología de las poblaciones (asume una postura de selección natural del entorno en el que sobrevive el más apto).

- Paréntesis nuestro.

- Nienhüser (2008) plantea que la dependencia en recursos críticos influye de forma relevante sobre las acciones y las decisiones estratégicas de la empresa.

- Una fusión “consiste en el acuerdo de dos o más sociedades, jurídicamente independientes, por el que se comprometen a juntar sus patrimonios y formar una nueva sociedad” (Mascareñas, 2000, p. 15).

- Un spin offs es una nueva organización derivada de otra por escisión: proceso de división de sociedades mercantiles existentes, por el que se crean una o varias sociedades a partir de una ya existente.

Referencias

AbouAssi, K. (2013). Integrating resource dependency theory and theory of weak ties to understand organizational behavior. Paper presented at the 11th Public Management Research Conference. University of Wisconsin, Madison, United States of America, pp. 1-26.

Aldrich, H. (1979). Organizations and environments . California: United States of America. Prentice Hall, Inc.

Aldrich, H. & Pfeffer, J. (1976). Environments of organizations. Annual Reviews of Sociology, 2(1), 79-105.

Arik, M., Clark, L., & Raffo, D. (2016). Strategic responses of non-profit organizations to the economic crisis: Examining through the lenses of resource dependency and resourced-based view theories. Academy of Strategic Management Journal, 15(1), 48-71.

Barney, J. & Arikan, A. (2001). The resource-based view: Origins and implications. Handbook of Strategic Management, 124-188.

Bhyrovabhotla, N. (2012). Resource dependency theory: Renaissance and extensions—A conceptual basis. Disponible en https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2015273.

Castells, M. (2005). La sociedad red. Madrid: Alianza Editorial. Chang, S. (1995). International expansion strategy of Japanese firms: Capability building through sequential entry. Academy of Management Journal, 38(2), 383-407.

Chiambaretto, P. (2015). Resource dependence and power-balancing operations in alliances: The role of market redefinition strategies. Management, 18(3), 205-233.

Davis, G. & Cobb, A. (2009). Resource dependence theory: Past and future. Ann Arbor , 1001, 01-31.

Davis, P., Desai, A., & Francis, J. (2000). Mode of international entry: An isomorphism perspective. Journal of International Business Studies, 31(2), 239-258.

Doyle, G., Kelly, R., & O’Donohoe, S. (2016). Resource dependence as a mechanism for survival: The case of the Mater Misericordiae University Hospital. VOLUNTAS: International Journal of Voluntary and Nonprofit Organizations, 27(4), 1871-1893.

Hall, R. (1990). Desarrollos recientes en teoría organizacional: una revisión. Ciencia y Sociedad, 15(4), 376-411.

Hannan, M. & Freeman, J. (1977). The population ecology of organization. American Journal of Sociology, 82(5), 929-964.

Hessels, J. & Terjesen, S. (2010). Resource dependency and institutional theory perspectives on direct and indirect export choices. Small Business Economics, 34(2), 203-220.

Hillman, A., Withers, M., & Collins, B. (2009). Resource dependence theory: A review. Journal of management, 35(6), 1404-1427.

Hitt, M.; Xu, K., & Matz, C. (2016). Resource based theory in operations management research. Journal of Operations Management, 41, 77-94.

Icart, I. & Böcker, R. (2005). Bases teóricas para el análisis de las organizaciones: las aportaciones de la teoría de la estrategia. Revista Eletrônica de Gestão de Negócios, 1(1), 5-50.

Jacobs, D. (1974). Dependency and vulnerability: An exchange approach to the control of organizations. Administrative Science Quarterly, 19 (1), 45-59.

Jun, X., Jiang. M., Li, S., & Aulakh, P. (2014). Practice standardization in cross-border activities of multinational corporations: A resource dependence perspective. Management International Review, 54 (5), 707-734.

Khieng, S., & Dahles, H. (2015). Resource dependence and effects of funding diversification strategies among NGOs in Cambodia. VOLUNTAS: International Journal of Voluntary and Nonprofit Organizations, 26(4), 1412-1437.

Klein, L. & Diniz, B. (2016). The survival of interorganizational networks: A proposal based on resource dpendence theory. RAM. Revista de Administração Mackenzie, 17(4), 153-175.

Klijn, E., Sierra, V., Ysa, T., Berman, E., & Edelenbos, J. (2016). The influence of trust on network performance in Taiwan, Spain, and the Netherlands: a cross-country comparison. International Public Management Journal, 19(1), 113-139.

Mascareñas, J. (2000). Fusiones y adquisiciones de empresas. (3ra. Ed.). Madrid: McGraw-Hill/ Interamericana.

McCann, J. & Gilkey, R. (1990). Fusiones y adquisiciones de empresas. Edición en español. Madrid: Ediciones Díaz de Santos, S.A.

Mckelvey, B. & Aldrich, H. (1983). Populations, natural selection and applied organizational science. Administrative Science Quarterly, 28(1), 101-128.

Montoro, M. (2000). El desarrollo de redes organizativas: fundamentos teóricos y enfoques metodológicos. Cuadernos de Estudios Empresariales, 10, 185-204.

Moynihan, D., Malatesta, D., & Smith, C. (2014). Lessons from resource dependence theory for contemporary public and nonprofit management. Public Administration Review, 74(1), 14-25.

Newbert, S. & Tornikoski, E. (2013). Resource acquisition in the emergence phase: Considering the effects of embeddedness and resource dependence. Entrepreneurship Theory and Practice, 37(2), 249-280.

Nienhüser, W. (2008). Resource dependence theory how well does it explain behavior of organizations. Management Revue, 19(1/2), 9-32.

Peterson, D. (2011). Partner selection for corporate social responsibility efforts: The case of choosing NGO partners using transaction cost analysis and resource dependency. Interdisciplinary Journal of Contemporary Research in Business, 2(11), 12-22.

Pfeffer, J. (1972). Merger as a response to organizational interdependence. Administrative Science Quarterly, 17(3), 382-394.

Pfeffer, J. & Salancik, G. (1978). The external control of organizations: A resource dependence perspective . United States of America: Harper & Row, Publishers.

Pfeffer, J. (1987). Organizaciones y teoría de la organización . Argentina: Editorial el Ateneo.

Ramonet, I. (1997). Un mundo sin rumbo: crisis de fin de siglo. Primera edición. Madrid: Editorial Debate, S.A.

Rossetto, C. & Marques, A. (2005). Teoría institucional e Dependência de Recursos na Adaptação Organizacional: Uma Visão Complementar. RAEeletrônica, 4(1), 1-22.

Scott, W. R. (1995). Institutions and organizations: Foundations for organizational science. London: A Sage Publication Series.

Tesfom, G., Lutz, C., & Ghauri, P. (2004). Comparing export marketing channels: Developed versus developing countries. International Marketing Review, 21(4-5), 409-422.

Ulrich, D. & Barney, J. (1984). Perspectives in organizations: Resource dependence, efficiency, and population. Academy of Management Review, 9(3), 471-481.

Vestrum, I. & Rasmussen, E. (2013). How community ventures mobilise resources: Developing resource dependence and embeddedness. International Journal of Entrepreneurial Behavior & Research, 19(3), 283-302.

Zapata, G. & Hernández, A. (2014). La empresa: diseño, estructuras y formas organizativas. Segunda edición ampliada. Barquisimeto: Fondo Editorial UCLA.

Zapata, G. & Mirabal, A. (2011). El cambio en la organización: un estudio teórico desde la perspectiva de control externo. Estudios Gerenciales, 27(119), 78-98.

Zapata, G., Mirabal, A. & Canet, M. (2015). El entorno de la organización: un estudio de sus tipologías y su vinculación con la percepción directiva y el diseño organizativo. Ciencia y Sociedad, 40(4), 785-822.

Zapata, G. (2015). El tamaño y la estructura de la organización: un estudio teórico y empírico con el enfoque contingente. Revista Ciencias Estratégicas, 23(34), 193-208.

Datos de filiación

Mónica Rueda Sánchez. Licenciada em Contaduría Pública (UCLA, 1994). Magister Scientiarum en Gerencia mención Financiera (UCLA, 1998). Participante del Doctorado en Ciencias Administrativas y Gerenciales del Decanato de Ciencias Económicas y Empresariales de la UCLA (Fecha de inicio: enero 2016. Fecha de culminación: enero 2020). Docente Titular del Decanato de Ciencias Económicas y Empresariales de la Universidad Centroccidental Lisandro Alvarado (UCLA). Experiencia docente en las áreas de matemática financiera y contabilidad I. Participación como árbitro para la Revista Científica Compendium (DCEE-UCLA, 2016). Orden Lisandro Alvarado en 1era. Clase (UCLA, 2016). Se desempeña en el área de investigación de ciencias sociales y gerenciales; con publicaciones en revistas científicas nacionales y presentación de ponencias en diferentes congresos. Acreditada como investigadora en el Programa de Estímulo a la Innovación e Investigación (PEII). Email: mprueda@ucla.edu.ve

Gerardo Zapata Rotundo. Analista de Sistemas (UCLA, 1985). Licenciado en Contaduría Pública (UCLA, 1993). Especialista en Auditoría (UCLA, 1998). Diploma de Estudios Avanzado en Organización de Empresa (Universidad de Valencia, España, 2003). Doctor en Dirección de Empresas (Universidad de Valencia, España, 2006). Docente Titular del Decanato de Ciencias Económicas y Empresariales de la Universidad Centroccidental Lisandro Alvarado (UCLA). Coordinador del Area de Gerencia, Estrategia y Cooperación del Programa del Doctorado en Ciencias Administrativas y Gerenciales de la UCLA/DCEE. Premio anual de investigación “Lisandro Alvarado”, Ediciones 2015 y 2016, Se desempeña en la línea de investigación de Organización y Diseño de la Empresa y Teorías de las Organizaciones; con publicaciones en revistas científicas nacionales e internacionales y presentación de ponencias en diferentes congresos. Acreditado como investigador en: (a) Programa de Promoción al Investigador (PPI), (b) Programa de Estímulo a la Innovación e Investigación (PEII) y (c) Programa de Estímulo a la Investigación “Lisandro Alvarado”-UCLA (PEILA). Email: zapager@yahoo.com