1.Introducción

1.1 Definiendo el alcance y los límites del estudio

En este trabajo se presentan los principales hallazgos del análisis exploratorio sobre el efecto del Capital Intelectual (CI) en el desempeño de las empresas de manufactura y servicios de la República Dominicana. Con base en el referido análisis se pretende responder a la siguiente pregunta de investigación: ¿Cuáles son los factores del capital intelectual que permiten explicar el desempeño de las empresas dominicanas de manufactura y servicios? Por tanto el principal objetivo del estudio es comprender el rol de los factores del CI en el desempeño de las empresas dominicanas.

El análisis exploratorio sugerido en la pregunta de investigación define el principal abordaje metodológico utilizado del estudio. Dicho abordaje consistió en la realización de un análisis factorial por componentes principales para identificar los principales factores del capital intelectual de las empresas y su relación con el desempeño de las mismas, un abordaje congruente con otros estudios de nivel agregado sobre el capital intelectual de las empresas (Bontis, 1998; Vergauwen, Bollen, & Oirbans, 2007).

Desde la perspectiva del presente estudio, el desempeño de las empresas se refiere a dos grandes tipos de resultados: el desempeño de negocios (como aproximación del éxito financiero percibido de las empresas) y el desempeño innovador (como aproximación de la gestión del conocimiento y de los resultados de innovación). De forma más específica, el desempeño general de las empresas se refiere a la capacidad para capturar el éxito financiero que resultan de sus operaciones de negocios, así como los resultados en materia de innovación que resultan de las dinámicas de gestión del capital intelectual (Bollen, Vergauwen, & Schnieders, 2005; M.-C. Chen, Chen, & Hwang, 2006; López Sáez, 2010; Pew, Plowman, & Hancock, 2007).

El análisis del capital intelectual con respecto al desempeño de negocios, así como con relación al desempeño en materia de innovación, constituye un abordaje que viene cobrando cada vez más importancia en el contexto iberoamericano como lo indican los resultados de trabajos en este campo del comportamiento de las empresas (De Castro, Alama Salazar, Navas López, & López Sáez, 2009; Jardón & Martos, 2008; María & Landeiro Vaz, 2005; Sánchez Muñoz, López López, & Salazar Elena, 2014).

La investigación fue llevada en el marco de colaboración entre la Oficina Nacional de Propiedad Intelectual (Onapi) el Consejo Nacional de Competitividad (CNC), el Centro de Innovación Atabey y la Asociación de Industrias de la República Dominicana (AIRD). Los resultados preliminares de esta investigación fueron presentados en la séptima Conferencia Europea de Capital Intelectual, sostenida en Cartagena, España, en abril del año 2015.

1.2 El análisis del capital intelectual en el contexto regional: una perspectiva general

A pesar de que esta investigación representa la primera medición del CI en la República Dominicana, un importante precedente fue la Encuesta Nacional de Innovación realizada en el 2010. En dicha encuesta algunos elementos típicos de los análisis del CI fueron considerados tales como: la importancia del capital humano, la gestión de la propiedad intelectual y las relaciones con organizaciones precursoras del sistema de innovación, como las universidades y los centros de investigación (MESCYT, 2011). Sin embargo, la Encuesta de Innovación referida más arriba, careció de un abordaje específico sobre la gestión del capital intelectual de las empresas debido a la naturaleza y alcance de los objetivos de la misma.

A nivel regional ya existe cierta experiencia en la medición del capital intelectual. Algunas de esas experiencias se han enfocado en la medición del CI en conjuntos de empresas de un determinado sector o dentro de una determinada actividad económica. Un ejemplo típico del enfoque de los estudios de CI en América Latina, puede encontrarse en el análisis del impacto del CI en el desempeño financiero de empresas de la cadena del valor de la madera en Argentina (Jardón & Martos, 2008). Algunos de los casos más interesantes pueden ser encontrados en Brasil. En el país carioca los estudios de CI tienen raíces más profundas cubriendo un rango de temas que va desde el análisis del rol del CI en la estrategia de negocios, el desempeño financiero e innovador de las empresas, hasta el tratamiento de los sistemas de información desde una perspectiva de gestión de los activos de capital intelectual (Joia, 2001; Pompa Antunes, 2006).

En el caso de México, el abordaje de los estudios de capital intelectual cubre un rango amplio de problemáticas: desde el interés de la contabilidad de activos intangibles hasta la revelación de información sobre gestión de intangibles en grandes empresas (Funes Castaño & Hernández Garnica, 2001; Hidalgo Gallardo & García Meca, 2009).

De igual modo, en México, algunos autores han enfatizado el análisis del capital intelectual en empresas familiares de pequeño y mediano tamaño, dada la relevancia de las mismas en el contexto económico mexicano (Daou, Karuganga, & Su, 2014). A nivel regional y como consecuencia de la crisis global financiera que surgió en el 2008, algunos intereses específicos han emergido con relación a explorar el desempeño financiero de algunos países latinoamericanos, con relación al capital intelectual nacional (Yeh-Yun Lin, Edvinsson, Chen, & Beding, 2014), lo cual abre nuevas oportunidades y desafíos metodológicos para los estudios de CI en la región.

1.3 La economía dominicana en breve

De acuerdo con el Banco Mundial y con base en el criterio de tamaño, la República Dominicana es la economía más grande de Centro América y el Caribe, considerado como una economía de ingreso medio con un Producto Interior Bruto (PIB) superior a los US$ 67 mil millones y una tasa anual de crecimiento del 7% en 2015 (World-Bank, 2016). En 2014, las empresas de manufactura y servicios juntas representaron el 73.7% de la actividad económica total, de la cual el 52.7% corresponde a empresas de servicios y el 21% a empresas de manufactura según el Banco Central de la República Dominicana. (Banco-Central, 2014)

En términos de desarrollo humano y de acuerdo con el Reporte homónimo publicado por el Programa de las Naciones Unidas para el Desarrollo (PNUD) en el 2015, la República Dominicana es considerado como un país de alto desarrollo humano, a pesar de presentar distorsiones sociales significativas en términos de pobreza y distribución de ingresos (Attali, 2010). La República Dominicana ocupa más de dos tercios de la Isla de La Hispaniola, la cual comparte con la República de Haití. Posee una superficie de 48,670 km2 y una población total de 10.3 millones de habitantes de los cuales el 60% son residentes urbanos (US-Census-Bureau, 2013).

2. La definición del capital intelectual: un abordaje práctico

Se carece de una definición estandarizada del capital intelectual, pero en términos prácticos, existe un consenso fuerte o dominante en virtud del cual algunos autores lo definen como la combinación de tres componentes: el capital humano, el capital estructural u organizacional y el capital relacional (Bontis, 1998; Gorz & Turner, 2010; Sánchez, Chaminade, & Olea, 2000; Vergauwen et al., 2007). En esta investigación y dado el abordaje metodológico seleccionado, se sigue el enfoque dominante sobre capital intelectual.

El capital humano (CH) se refiere al conocimiento tácito, habilidades, entrenamiento, educación y experiencia de los trabajadores individuales (M.-C. Chen et al., 2006). El CH es considerado como el componente principal del CI por el hecho de que puede actuar como catalizador de los otros factores del capital intelectual (J. Chen, Zhu, & Xie, 2004; Feitas Rodríguez, de Novaes Netto, Ramos, Alves Corrêa, & Giuliani, 2010). De hecho, la literatura reconoce la importancia del capital humano no solo a nivel de las empresas, sino en la escala país (Nahapiet & Ghoshal, 1998). La condición tácita del capital humano implica que el mismo reside en el individuo y por tanto no puede ser fácilmente transferido y/o codificado. El capital estructural (CE) hace referencia al inventario de activos que dan soporte a las actividades de las empresas incluyendo rutinas, conocimiento codificado (manuales, sistemas de referencia), herramientas tale como las tecnologías de la información (TI) y otros recursos de soporte (J. Chen et al., 2004). El CE pertenece a la empresa y su valor puede medirse como activos físicos utilizando procedimientos convencionales de contabilidad (Bontis, 1998). El capital estructural también puede denominarse “capital organizacional” (Nahapiet & Ghoshal, 1998; Subramaniam & Youndt, 2005), para resaltar el ámbito específico en el que opera.

El capital relacional (CR) se refiere al amplio rango de “relaciones y redes” externas que forman parte de la cadena de valor dentro de la cual se inserta la empresa (Subramaniam & Youndt, 2005). Se han señalado los “canales de mercadeo” y de “relación con el cliente” como características primordiales del CR (Bontis, 1998). Sin embargo es aceptado que el CR es más que las relaciones con los clientes, e incluye relaciones gubernamentales, actividades de responsabilidad social, imagen corporativa y posicionamiento de la marca corporativa, los cuales son factores que pueden afectar el valor de mercado de las empresas (Tan, Plowman, & Hancock, 2007).

En cuanto a la relación entre el capital intelectual y el desempeño de las empresas, la evidencia sugiere un claro vínculo no únicamente en términos del desempeño como ha sido definido anteriormente, sino también con relación al valor de mercado de las mismas (M.-C. Chen et al., 2006).

De igual modo, la evidencia sugiere que tanto la interacción como el peso específico de determinados factores o componentes del CI pueden tener un efecto diferenciador en el desempeño de las organizaciones. Por ejemplo, la interacción el CH y el CE tiende a estar más relacionada con desempeño innovador, lo que incluye las actividades de Investigación, Desarrollo e Innovación o I+D+i (Vergauwen et al., 2007).

Por su parte, el CR parece influenciar el desempeño financiero de los negocios dependiendo de las actividades sectoriales (Tan et al., 2007). Los estudios de CI resaltan el hecho de que la gestión de conocimiento, incluyendo la propiedad intelectual es inherente a la gestión del CI y su influencia puede ser rastreada en los procesos de creación de valor (Bollen et al., 2005; M.-C. Chen et al., 2006).

Las consideraciones previas permiten aseverar que el capital intelectual puede ser, en última instancia, definido como el conjunto estructurado y diversificado de conocimientos y capacidades organizado jerárquicamente en el que se apoya la empresa para la creación de valor. Ciertamente definir el CI como un conjunto de conocimientos y capacidades resalta la importancia del capital humano y la condición del conocimiento como una capacidad intelectual para la “acción intelectual o física” (Foray, 2004; Schiuma, 2011). La idea del capital intelectual como una estructura jerárquica de conocimientos y capacidades en las empresas, transforma la noción de CI en una herramienta heurística para el análisis de la creación de valor en tales organizaciones.

3. Metodología

3.1 El abordaje exploratorio

Tal como fue indicado anteriormente, el abordaje metodológico principal consistió en un análisis factorial mediante componentes principales. Dicho abordaje definió la naturaleza exploratoria del estudio e implicó un proceso participativo para definir y construir las escalas de la encuesta o instrumento de medición de capital intelectual.

Un doble desafío fue que dichas escalas tuvieran sentido cultural para las empresas dominicanas y al mismo tiempo permitieran el análisis estadístico posterior basado en componentes principales (Andriessen, 2004; Ferreira, 2010; Lin & Edvinsson, 2010).

3.2 Definiendo las escalas de medición del capital intelectual

En la definición de las escalas de capital intelectual un primer paso fue la revisión de la literatura sobre la medición del CI, lo que incluyó la revisión de las variables e indicadores utilizados en iniciativas como el Proyecto Meritum (Cañibao Calvo, Sánchez Muñoz, García-Ayuso Covarsi, & Chaminade Domínguez, 2002), el Navegador Skandia (Roy, 1999) y el abordaje de gestión de los activos intelectuales sugerido por la Organización para la Cooperación y el Desarrollo Económico (OECD, 2006), entre otros conjuntos de escalas y variables sugeridos para la medición del CI en las empresas (Van den Berg, 2007).

Como resultado de este primer paso, surgió un primer conjunto de ítems para la construcción de las escalas de capital intelectual, que fue discutido con los socios del proyecto en un primer taller efectuado el 20 de junio de 2012 en las facilidades de la AIRD. La discusión también incluyó la identificación de variables sobre el desempeño de las empresas. Este primer conjunto de ítems fue validado con un grupo piloto de 40 empresas socias de la AIRD, las cuales hicieron sugerencias de simplificación y reducción del número de ítems, así como de las escalas y de las otras variables de medición del CI. Con las sugerencias de las empresas, el 4 de agosto de 2012, mediante las facilidades que ofreció la AIRD, se organizó un segundo taller con los socios del proyecto.

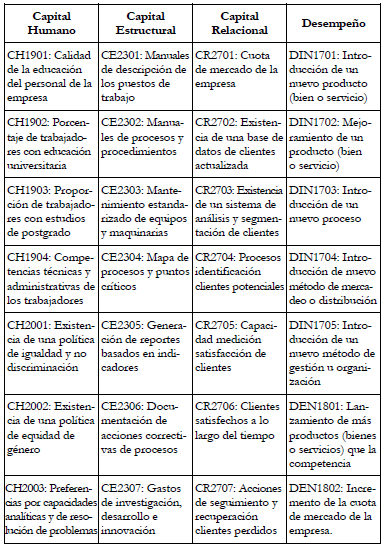

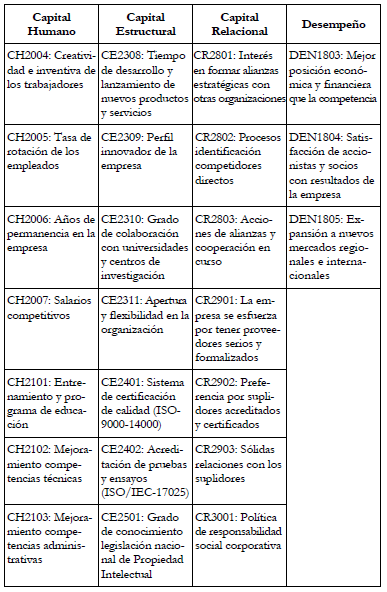

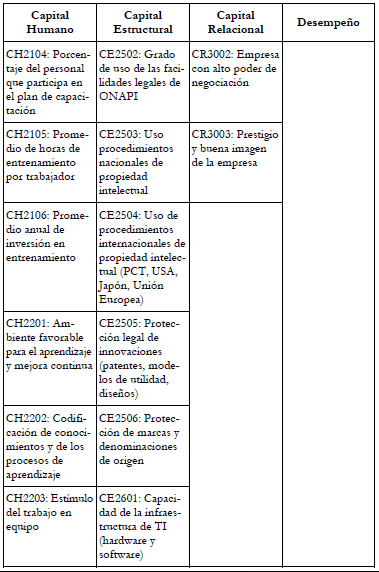

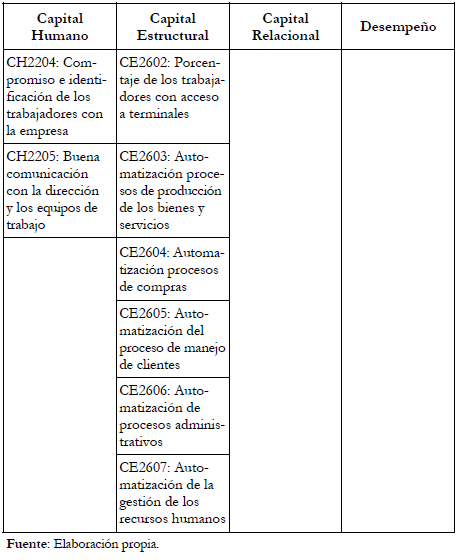

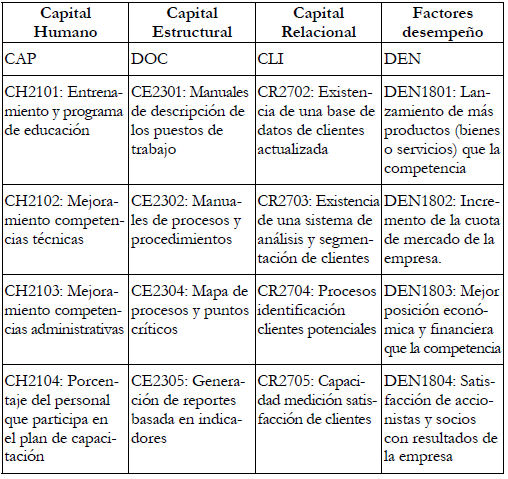

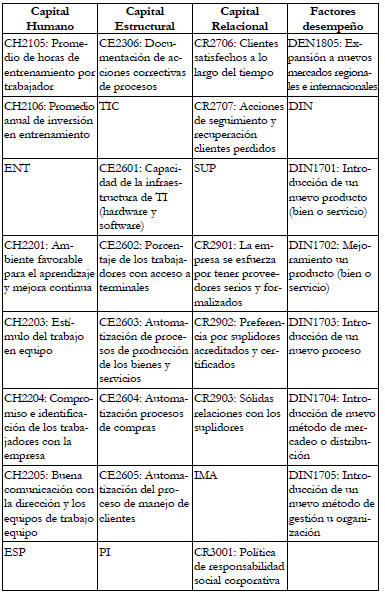

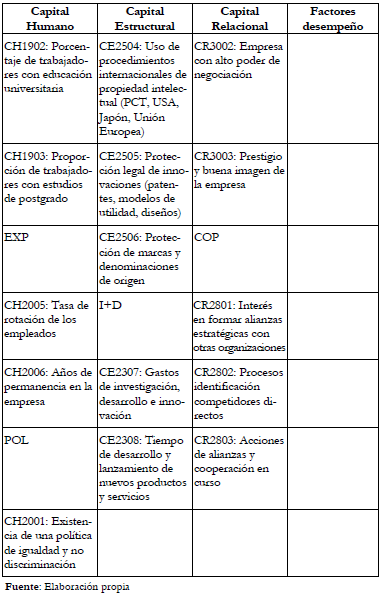

Del segundo taller surgió un instrumento consensuado con los ítems, las escalas y variables de medición del capital intelectual que fue el que finalmente se aplicó a las empresas de la muestra. La tabla N.° 1 muestra los ítems finales de las escalas de los distintos componentes del capital intelectual: el capital humano, el capital estructural y el capital relacional.

El tamaño de las empresas es una variable de control de suma importancia. En el caso dominicano, la Ley 488-08, sobre las micro, pequeñas y medianas empresas, propone una definición del tamaño con base en el número de trabajadores. Las micro-empresas son aquellas con 1-15 trabajadores, las empresas pequeñas son aquellas con 16-60 trabajadores y las empresas medianas son aquellas con 61-200 trabajadores. Se consideran como grandes empresas aquellas con más de 201 trabajadores.

La definición antes citada basada en el tamaño de la fuerza laboral, no se ajusta con precisión a los estándares internacionales tales como los de la Organización para Cooperación Económica y el Desarrollo Económico (OECD), en los que las micro-empresas son aquellas con 1-19 trabajadores, las empresas pequeñas aquellas con 20-99, las empresas medianas aquellas con 100-499 trabajadores, y las empresas grandes aquellas con 500 o más trabajadores (OECD, 2005).

Tabla N.° 1

Elementos de la escala del capital intelectual y desempeño de las empresas

En la codificación de los distintos elementos de las escalas, CH se refiere al capital humano, CE al capital estructural, CR al capital relacional, DIN al desempeño en materia de innovación y DEN al desempeño de negocios. En sentido general, en la realización del estudio se utilizaron 84 variables: diez (10) variables dependientes (para medir el desempeño), veintidós (22) elementos para la medición del CH, veintiséis (26) elementos para la medición del CE, dieciséis (16) elementos para la medición del CR y diez (10) variables de control.

3.3 Las características de las empresas

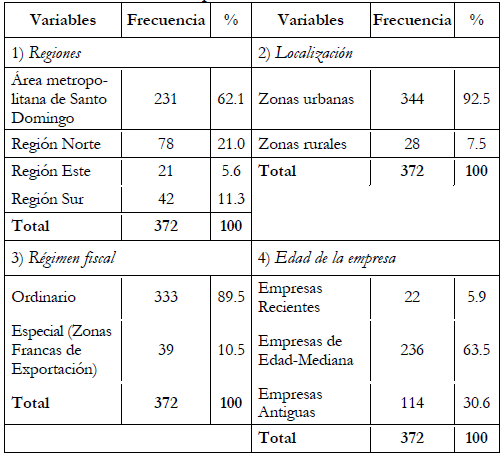

Además de las escalas de capital intelectual se definieron variables de control tales como la edad de la empresa y el nivel tecnológico de los productos, las cuales fueron tomadas de la literatura y validadas en los talleres con los socios del proyecto (Berger & Udell, 1998; Hatzichronoglou, 1997). La tabla N.° 2 muestra las frecuencias de las variables de control utilizadas en el análisis.

Tabla N.° 2

Frecuencia simple de las variables de control

Las escalas de CI se construyeron siguiendo un formato tipo Likert construidas con una valoración del 1-7, un rango de valoración que permite capturar mayor varianza y sensibilidad (Tseng & James Goo, 2005).

3.4 Diseño de muestra

Con el apoyo de los distintos socios del proyecto, fue posible construir un marco muestral de 6,877 empresas. Siguiendo el criterio de la Encuesta Nacional de Innovación (MESCYT, 2011), fueron excluidas del marco muestral –y por ende de la muestra– aquellas empresas con diez trabajadores o menos. Desde el punto de vista del diseño de la muestra, se construyó un diseño aleatorio simple con asignación proporcional a los criterios de clasificación de las empresas por actividad, es decir, por manufactura y servicios (Harrison & Brady, 2004).

Tal como puede apreciarse en la tabla N.° 2, la muestra final estuvo conformada por 372 empresas, de las cuales 184 se dedican a actividades de manufactura (49.5%) y las restantes 188 empresas a actividades de servicios (50.5%). La distribución por regiones fue la siguiente: el área metropolitana de Santo Domingo (62%); la Región Norte (21%); la Región Sur (11.3%) y la Región Este (5.6%). La muestra se planificó con nivel de confianza de un 95% y un margen de error de 5% (Morales Vallejo, 2008).

Es importante destacar que la cantidad de empresas que participaron en el estudio fue similar o más alto que en otros estudios conducidos en economías más grandes y más complejas de Europa y Asia. Por ejemplo, en el análisis del CI de empresas farmacéuticas alemanas participaron 41 empresas (Bollen et al., 2005). De igual modo en el estudio sobre el CI de las empresas manufactureras taiwanesas se basó en el análisis de 81 empresas (Tseng & James Goo, 2005). Finalmente, el análisis del CI de empresas de servicios de España, se fundamentó en 120 empresas de un total de 700 que fueron originalmente incluidas en la muestra (de Castro et al.,2009). El trabajo de campo correspondiente a este estudio fue llevado a cabo desde octubre de 2012 hasta mayo de 2013 a lo largo del país.

3.5 Abordaje analítico paso a paso

Una vez procesado el instrumento de medición de capital intelectual a partir de las respuestas ofrecidas por las 372 empresas que participaron, y ya construida la base de datos de respuestas, la fase analítica se articuló en dos pasos:

1. La realización de un Análisis Factorial Exploratorio (AFE).

2. La construcción de regresiones múltiples para estimar la influencia de CI en el desempeño de empresas.

El AFE fue realizado usando el método de componentes principales con rotación VARIMAX, con la finalidad de reducir el número de variables y agruparlas en factores del capital intelectual (Bontis, 1998; Vergauwen et al., 2007). Las puntuaciones factoriales fueron estandarizadas para poder realizar los análisis de regresión posteriores.

Con el propósito de validar los resultados obtenidos con las escalas de capital intelectual, se realizaron dos pruebas: el Alfa de Cronbach y la Kaiser-Meyer-Olkin (KMO). La primera prueba permite validar la confiabilidad de las escalas utilizadas para medir los componentes del CI a través de correlaciones entre ítems y escalas, recomendándose mantener en el análisis aquellos ítems con valores superiores a 0.6 (J. Chen et al., 2004). La prueba KMO ayuda a identificar las varianzas de factores que pudieran ser analizadas y valores por debajo de 0.7 se sugiere que sean descartados con la finalidad de realizar un análisis mucho más estricto y confiable (M.-C. Chen et al., 2006; De Castro et al., 2009).

El método de mínimos cuadrados ordinarios mediante regresiones múltiples fue seleccionado partiendo del supuesto de la existencia de una relación lineal entre los factores del CI y el desempeño de las empresas (Subramaniam & Youndt, 2005). Por lo que tal como fue indicado en la introducción, los factores de desempeño fueron tratados como variables dependientes en los modelos de regresión estimados (De Castro et al., 2009; Jardón & Martos, 2008; María & Landeiro Vaz, 2005). Para el análisis de las características de la empresa, los factores del capital intelectual y el desempeño de las mismas, se realizó un análisis multivariado de la varianza conocido también como MANOVA, por sus siglas en idioma inglés (Ferreira, 2010; Hsu & Sabherwal, 2012).

4. Principales resultados e implicaciones

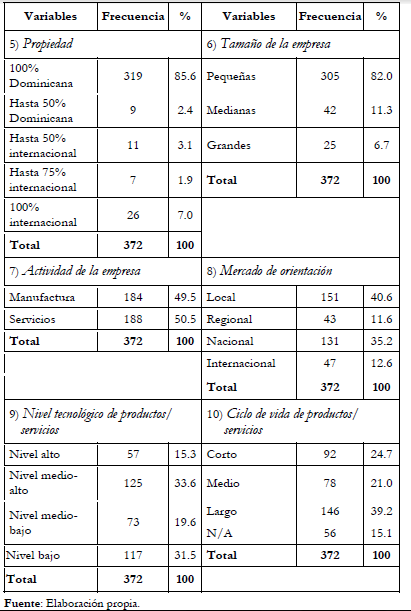

De acuerdo con la tabla N.° 2, la mayoría de empresas se localizaron en el área metropolitana de Santo Domingo y en la Región Norte del país (83.1% combinadas). Las empresas que participaron en el estudio son fundamentalmente urbanas (92.5%) y pertenecen al régimen fiscal ordinario (89.5%). En términos generales, las empresas encuestadas son predominantemente empresas pequeñas (82%) y sus propietarios mayoritarios son accionistas dominicanos (85.8%). En términos del alcance de los mercados, las actividades de negocios se concentran en los mercados internos o domésticos (87.4%) y tan solo 12.6% de las empresas encuestadas se encuentran orientadas a mercados internacionales.

En términos del nivel tecnológicos –según los productos/servicios que ofrecen–, el 51.1% de las empresas declaró que ofrecen productos/servicios de medio bajo a bajo nivel tecnológico, mientras que el 48.9% declaró que ofrecen productos/servicios de medio alto a alto nivel tecnológico.

Con relación al ciclo de vida de productos y servicios, el 60.2% de las empresas declaró que sus productos/servicios tienen un ciclo de vida de mediano a largo plazo. La proporción de empresas de servicio y de manufactura está bastante balanceada; la investigación muestra el interés en resaltar las empresas de manufactura: el 49.5% se definieron como empresas de servicios y el 50.5% como empresas de manufactura.

4.1 La confiabilidad de las escalas

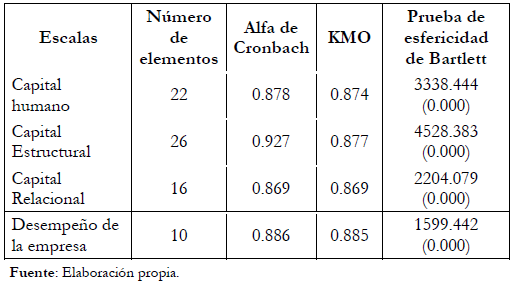

La tabla N.° 3 muestra los resultados relacionados con las pruebas de confiabilidad de las distintas escalas de medición del capital intelectual así como del desempeño de las empresas.

Tabla N.° 3 Pruebas de confiabilidad del CI y las escalas de desempeño

Basado en las calificaciones de la prueba del alfa de Cronbach (todos los valores sobre 0.8), las escalas utilizadas mostraron su utilidad y fiabilidad al medir de manera eficiente aquello para lo cual fueron construidas, por lo cual pudieron ser aceptadas para los análisis subsiguientes (Bontis, 1998). De igual forma las puntuaciones alcanzadas en la prueba KMO y en la prueba de esfericidad de Barlett indican que el análisis factorial es apropiado para todas las escalas de la encuesta de CI con lo cual se valida el instrumento y su idoneidad para el análisis (Bollen et al., 2005).

4.2 Análisis factorial y algunas implicaciones

A pesar de que en la rotación VARIMAX los elementos rotados que obtengan puntuaciones sobre 0.6 pueden ser considerados como válidos, para este estudio los elementos por debajo de 0.7 fueron excluidos desde la matriz de saturación y solo se mantuvieron los más fuertes para hacer más restrictivos y robustos los resultados de la rotación así como los análisis posteriores (Stewart, 1981). Los resultados sintéticos del análisis factorial son mostrados en la tabla N.° 4.

Tabla N.° 4

Análisis factorial de las escalas del capital intelectual

Los veintidós elementos de capital humano fueron reducidos a cinco factores: CAP, ENT, ESP, EXP y POL. El factor CAP hace referencia a los elementos del capital humano relacionados con la existencia de programas de capacitación y entrenamiento dentro de la empresa. El factor ENT hace referencia a la existencia de un entorno o ambiente que permita y estimule el proceso de aprendizaje en la empresa, que de acuerdo con la literatura puede ser una dimensión relevante del proceso de innovación especialmente en países en vías de desarrollo (Cohen & Levinthal, 1989). El factor ESP refleja la importancia de la especialización mediante la educación universitaria para las empresas dominicanas.

El factor EXP hace referencia a la experiencia de los empleados en términos de años de permanencia en las empresas. El factor POL hace referencia a la existencia de una política de recursos humanos, en términos de prácticas de equidad dentro de la organización. Estos cinco factores recogen la relevancia del capital humano como componente del capital intelectual para la creación de valor en las empresas en el contexto dominicano. De igual modo, dichos factores se definen como elementos potencialmente desencadenadores de los procesos de innovación en las empresas (Feitas Rodríguez et al., 2010).

Los veintiséis elementos del capital estructural fueron reducidos a cuatro factores: DOC, TIC, PI e I+D. El factor DOC hace referencia a los procesos de documentación, a la existencia de procedimientos debidamente documentados en la forma de manuales, a los sistemas de registros y formularios. El factor TIC se refiere al grado de penetración de las tecnologías de la información y a la comunicación en los distintos procesos y dinámicas administrativas y a la creación de valor en las empresas. El factor PI se refiere al grado de uso de la legislación de propiedad intelectual por parte de las empresas, especialmente en la rama de la propiedad industrial.

El factor I+D resalta el esfuerzo de investigación y desarrollo de las empresas dominicanas con la finalidad de desarrollar nuevos productos (bienes y servicios), así como en la mejora de procesos. En este punto se requiere hacer una importante precisión para el contexto dominicano.

Las puntuaciones factoriales obtenidas por las escalas que se resumen en el factor de I+D, constituyen una pauta clara del patrón latente e implícito del esfuerzo en innovación de las empresas dominicanas, que por razones culturales puede estar subestimando el gasto en I+D en las distintas mediciones que se han realizado (De Groote, 2015; UNCTAD, 2012). Es probable que la existencia de este patrón latente de I+D esté oculto por una especie de efecto cebolla, que lo enmascara y lo mantiene en la informalidad y que por tanto se encuentre embebido en diversas actividades que se superponen como el gasto en mercadeo, el desarrollo de productos, el registro de marcas, entre otros.

De igual modo estas dinámicas latentes pueden estar condicionadas por la relativa informalidad con la que se registran los procesos de aprendizaje dentro de la organización, que indudablemente pueden ser una fuente de creación de valor y de innovación en un contexto de país en desarrollo como la República Dominicana (Cohen & Levinthal, 1989). El punto levantado por el factor de I+D requiere un análisis adicional.

Los dieciséis elementos del capital relacional fueron reducidos a cuatro factores: CLI, SUP, IMA y COP. El factor CLI enfatiza la orientación al cliente por parte de las empresas. El factor SUP se refiere a la relación con los suplidores. El factor IMA se enfoca en la percepción externa y la imagen y el prestigio de la empresa, resaltando el poder de negociación de la marca, así como los aspectos de responsabilidad social corporativa. Finalmente, el factor COP se enfoca en la actitud de la empresa en materia de cooperación con otras entidades, como pueden ser otras empresas, universidades, centros de investigación, entre otras organizaciones.

Dada la naturaleza de los factores del capital relacional y su potencial peso en un contexto social y cultural como el de la República Dominicana, en el cual las relaciones primarias a nivel social y económico son importantes (Ogundipe, 2012), los factores del CR pueden ser claves para explicar el éxito financiero de las empresas. Esta cuestión es de la mayor importancia para empresas de menor tamaño así como para empresas jóvenes. Tales empresas tienen que enfrentar el poder de negociación de empresas más grandes y consolidadas en el mercado, por lo que el capital relacional es mucho más que imagen y posicionamiento (Hormiga, Batista-Canino, & Sánchez-Medina, 2011; Low & Kalafut, 2002; Pew et al., 2007).

Con relación al desempeño de las empresas, los diez elementos definidos para medirlo fueron reducidos a dos factores: DEN y DIN, cuyas puntuaciones factoriales estandarizadas operaron como variables dependientes (De Castro et al., 2009; Jardón & Martos, 2008; María & Landeiro Vaz, 2005).

El factor DEN se refiere al desempeño de negocios de las empresas tales como: el éxito financiero, el valor de mercado de la empresa, la expansión de nuevos mercados y el crecimiento financiero, en sentido general. Las variables cubiertas por el factor DEN claramente indican que la reducción factorial fue lo suficientemente eficiente como para capturar las interacciones asociadas al desempeño de negocios que pueden vincularse con el capital intelectual de las empresas (M.-C. Chen et al., 2006; OECD, 2006; Tan et al., 2007).

El factor DIN se refiere al desempeño innovador de las empresas cubriendo los elementos de las escalas de desempeño referidos a determinadas actividades innovadoras tales como: la introducción de nuevos productos (bienes o servicios), mejora de los productos ya existentes, la introducción o mejora de nuevos procesos así como de nuevas técnicas de organización y mercadeo, entre otras prácticas innovadoras reconocidas en la literatura para las empresas dominicanas (MESCYT, 2011). De igual modo tales prácticas innovadoras con respecto al capital intelectual son válidas para otros contextos en los que interesa conocer la relación entre el perfil innovador de las empresas con relación a los factores del capital intelectual (Subramaniam & Youndt, 2005).

4.3 Análisis de regresión de los factores de capital intelectual

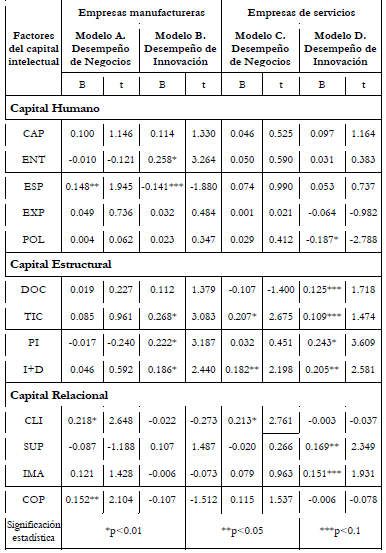

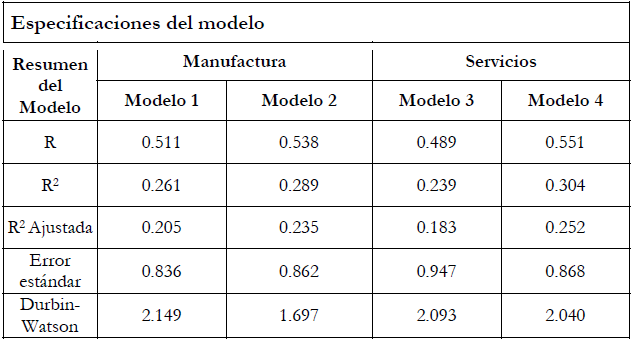

Dado que los factores de capital intelectual descritos en la sección 4.2 fueron construidos a partir de los valores de las puntuaciones estandarizadas obtenidas del análisis factorial, las regresiones múltiples fueron realizadas sin el intercepto (Jardón & Martos, 2008). La tabla N.° 5 muestra los resultados correspondientes a los cuatro modelos construidos: los modelos A y B corresponden al desempeño de negocios y de innovación de las empresas manufactureras y a los modelos C y D, al desempeño de negocios e innovación de las empresas de servicios.

La tabla N.° 5 resume las salidas de los cuatro modelos de regresión especificados, organizadas en dos paneles de presentación de datos: el panel superior, en el que se presentan los coeficientes estandarizados y el panel inferior de la tabla, con las especificaciones de los modelos. En el panel superior se resaltan los coeficientes con una significación estadística del 1% y 5%.

En el panel inferior puede apreciarse que todos los modelos fueron correctamente especificados ya que los valores de la prueba DurbinWatson entre 1.6 y 2.1 indican que los residuos se ajustan al criterio de independencia (Filgueira, 2001). La capacidad de los modelos para explicar la varianza de los datos ( ajustada) es similar a la obtenida en otros estudios sobre el desempeño de las empresas con respecto al capital intelectual según las variables estudiadas (Bollen et al., 2005; M.-C. Chen et al., 2006; Hsu & Sabherwal, 2012).

Tabla N.° 5

Análisis de regresión desempeño de las empresas

El modelo A sobre el desempeño de negocios de las empresas de manufactura, explica el 26% de la varianza de la variable dmente especificados ya que los valores de la prueba Durbiependiente . En este primer modelo, tres factores del capital intelectual resultaron estadísticamente significativos: ESP, CLI y COP. Tal como se explicó en el apartado 4.2, el factor ESP corresponde al capital humano y los factores CLI y COP al capital relacional de las empresas.

El modelo B sobre el desempeño innovador de las empresas de manufactura, explica cerca del 29% de la varianza total de la variable dependiente . En este segundo modelo, cinco factores del capital intelectual explican el desempeño en materia de innovación: ENT, ESP, TIC, PI e I+D. Los primeros dos factores corresponden al capital humano y los otros tres al capital estructural.

El hecho de que estos factores sean significativos es consistente con la literatura sobre desempeño innovador de las empresas especialmente en lo relativo a los factores sobre propiedad intelectual y gasto en I+D (Bollen et al., 2005; López Sáez, 2010; Vergauwen et al., 2007). Los factores con signos negativos tanto en el modelo A (ENT, PI, SUP) como en el B (ESP, CLI, IMA y COP), más que una relación negativa podrían estar indicando un efecto selectivo de las preferencias de las empresas (Estrada & Dutrénit, 2007).

El modelo C sobre el desempeño de negocios de las empresas de servicios, explica cerca del 24% de la varianza total . En este tercer modelo, tres factores del capital intelectual resultaron estadísticamente significativos: TIC, I+D y CLI. Tal como se indicó en el apartado 4.2, los factores TIC e I+D corresponden al capital estructural y el factor CLI al capital relacional. Estos resultados muestran que las empresas de servicios, al menos en el contexto dominicano, están claramente orientadas al uso de las tecnologías de la información y la comunicación y al desarrollo de nuevos productos (servicios), así como al mejoramiento de procesos, un resultado consistente con otros hallazgos de la literatura (De Castro et al., 2009; María & Landeiro Vaz, 2005; O’Sullivan, 2010).

El modelo D sobre desempeño innovador de las empresas de servicios, explica poco más del 30% de la varianza total . En este modelo, siete factores del capital intelectual resultaron estadísticamente significativos: POL, DOC, TIC, PI, I+D, SUP e IMA. De dichos factores, el factor POL corresponde al capital humano; los factores DOC, TIC, PI e I+D al capital estructural y los factores SUP e IMA al capital relacional. En materia de desempeño innovador las empresas de servicios dominicanas comparten tres factores claves con las empresas de manufactura: TIC, PI e I+D. Los factores diferenciadores se encuentran en el capital humano: POL y en el capital relacional: SUP e IMA.

El hecho de que el factor POL resultara significativo, en rasgos generales, es consistente con los hallazgos de otros autores con arreglo a los cuales el desempeño en innovación se relaciona con cuestiones como el respeto a la diversidad y a la equidad de género en las empresas (Richard, Barnett, Dwyer, & Chadwick, 2004). No obstante, el signo negativo del factor POL puede estar indicando un efecto selectivo asociado con las preferencias de las empresas sobre dicho factor (Bartelsman, Haltiwanger, & Scarpetta, 2013), lo que requiere un análisis adicional para validar, de manera más consistente, dicho resultado.

Otro hallazgo interesante asociado con el cuarto modelo, se encuentra en los factores del capital relacional. Para el contexto dominicano, el factor SUP puede estar indicando el rol de los suplidores como fuentes de innovación para las empresas dada la función que cumplen facilitando el acceso a nuevas tecnologías (Henke & Zhang, 2010). Mientras que el factor IMA puede estar indicando el peso que pueden tener el prestigio de las empresas y la actitud colaboradora de las mismas en el desempeño innovador, lo que ha sido documentado por otros autores (Stuart, 2000).

4.4 Características de las empresas y su desempeño

En el caso dominicano, no se encontraron diferencias significativas a nivel estadístico que pudieran explicar la configuración de los factores del capital intelectual con respecto a las características de las empresas definidas en el apartado 3.2. Tal resultado es consistente con otros hallazgos en la región (Jardón & Martos, 2008; Joia, 2001; Rodrigues, Figueroa Dorrego, & Fernández-Jardón Fernández, 2009). Sin embargo, el hecho de que tales relaciones no se mostraran como significativas no quiere decir que carezcan de influencia y más bien señalan las restricciones explícitas del alcance del estudio, el cual se enfocó en la relación entre factores del capital intelectual y desempeño de las empresas (Bollen et al., 2005; Bontis, 1998; M.-C. Chen et al., 2006; María & Landeiro Vaz, 2005; Tan et al., 2007).

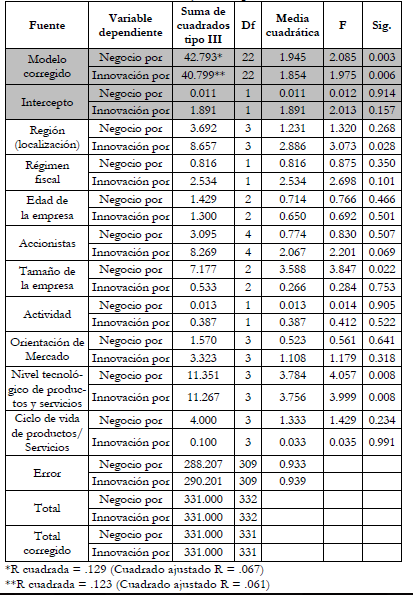

De acuerdo con los resultados del procedimiento MANOVA, presentado en la tabla N.° 6, todo indica que es el desempeño de las empresas el que parece verse afectado por las características de las empresas. El desempeño en materia de innovación fue significativamente afectado por la variable Región y el desempeño de negocios, fue afectado por la variable Tamaño de las empresas.

Tabla N.° 6

Pruebas de los efectos entre sujetos del procedimiento MANOVA

Al analizar de manera conjunta el efecto de las características de las empresas en el desempeño de las mismas, puede afirmarse que dicho efecto es la expresión de algunos patrones subyacentes de la estructura general del mercado dominicano, que pueden ser explicados en términos de sus principales fallas tales como: su alta concentración en los dos principales enclaves urbanos (Región metropolitana de Santo Domingo y Región Norte), la estructura piramidal de sus patrones de consumo, asimetrías de información, competencia imperfecta entre otros factores (Arroyo Abad & Santos-Paulino, 2013).

De igual modo, el efecto escalado de la concentración geográfica del mercado y de los patrones de producción y consumo asociados, podrían estar dándole forma al desempeño de las empresas ennegocios e innovación (Ács & Varga, 2005; Bloom, Mahajan, McKenzie, & Roberts, 2010). Dicho efecto en un contexto de país en desarrollo, puede resaltarse más en el desempeño en innovación de las empresas (Srholec, 2005).

Finalmente, la otra variable importante de la tabla N.° 6 es el nivel tecnológico de los productos/servicios de las empresas. Dicha variable afecta tanto el desempeño de negocios como el de innovación, lo que en la literatura se encuentra relacionado con el nivel de especialización de la organización en cuanto a la naturaleza de sus productos y servicios (Corrado & Hulten, 2010; López Sáez, 2010; Stuart, 2000).

5. Consideraciones finales

En este punto es necesario volver a la pregunta de investigación que sirvió de punto de partida al presente estudio: ¿cuáles son los factores del capital intelectual que permiten explicar el desempeño de las empresas dominicanas de manufactura y servicios? A partir de los resultados presentados, la respuesta a dicha pregunta se encuentra en dos niveles complementarios: a nivel de los factores propiamente dichos y luego a nivel de los componentes agregados del capital intelectual.

En las empresas de manufactura ocho factores independientes del capital intelectual fueron identificados, de los cuales tres factores corresponden al desempeño de negocios (ESP, CLI y COP) y cinco factores al desempeño en innovación (ENT, ESP, TIC, PI, I+D). El factor ESP se reitera en los dos modelos correspondientes a las empresas de manufactura y más allá de cualquier interpretación estadística, refuerza la importancia del capital humano como motor del desempeño general de las organizaciones analizadas (Vergauwen et al., 2007).

En las empresas de servicios, diez factores independientes del capital intelectual fueron identificados para explicar el desempeño de dichas empresas. En el desempeño de negocios de las empresas de servicios prevalecen tres factores: TIC, I+D y CLI. En el desempeño en materia de innovación de las empresas de servicios prevalecen siete factores: POL, DOC, TIC, PI, I+D, SUP e IMA. En el caso de las empresas de servicios en los modelos analizados se reiteran los factores TIC e I+D, que corresponden al capital estructural.

En las empresas de manufactura, los factores del capital humano y del capital estructural son relevantes mientras que en las empresas de servicios son los factores del capital estructural y del capital relacional. La importancia del capital estructural en los dos tipos de actividades recuerda el enfoque de recursos y de dotación de bienes de capital como fuentes de ventajas competitivas de las empresas para la creación de valor (Barney, 1991).

El posible efecto selectivo sobre algunos factores del capital intelectual en los modelos analizados (aquellos con signo negativo como ENT, PI, SUP, ESP, POL, entre otros), podrían resaltar la relevancia de los mismos en el contexto cultural de las organizaciones analizadas, así como en las prácticas de gestión de las empresas (Estrada & Dutrénit, 2007), lo que definitivamente abre una línea de investigación de lo más interesante.

La conclusión en este punto es que la noción de capital intelectual, como concepto y como herramienta heurística, puede hacer una contribución importante al entendimiento del desempeño de las empresas dominicanas tanto en materia de negocios como en materia de innovación. Los resultados parciales de este estudio exploratorio deben ser validados con nuevos enfoques analíticos basados en análisis factoriales confirmatorios, de clases latentes y mediante la construcción de modelos estilizados de ecuaciones estructurales (Kline, 2011). Los análisis anteriores no solo complementarán los resultados obtenidos con este estudio, sino que permitirán una comprensión mucho más elaborada y precisa del papel del capital intelectual en el desempeño de las empresas dominicanas y de las interacciones entre los distintos factores y componentes del capital intelectual (Handzic, Durmic, Kraljic, & Kraljic, 2016; Mention & Bontis, 2013).

Con respecto a las implicaciones de este trabajo en materia de políticas públicas, la más fundamental es la necesidad de que las empresas puedan explicitar sus actividades de investigación y desarrollo e innovación. La impresión general y probablemente acertada es que en el país, el gasto en I+D con respecto al PIB es sumamente bajo y también lo es con respecto a la región (De Groote, 2015; UNCTAD, 2012). No obstante es posible que se esté subestimando el esfuerzo en innovación que realizan las empresas dominicanas a través de actividades formales de I+D. La cuestión de fondo es que todo parece indicar que por razones culturales, las empresas dominicanas registran inadecuadamente el gasto en I+D y el mismo pasa inadvertido, con lo cual tiende a ser subestimado.

La importancia del ejercicio exploratorio presentado en este estudio con respecto al factor I+D y su contribución a la creación de valor, muestra que existe una actividad latente en materia de desarrollo de productos, gestión de la propiedad intelectual e innovación que pueden describir un panorama más optimista con relación al potencial competitivo de las empresas dominicanas.

La importancia de hacer visible el esfuerzo en I+D e innovación es clave para el diseño de políticas públicas orientadas al fortalecimiento del sistema nacional de innovación y a la promoción de un nuevo perfil competitivo de la industria dominicana. ¿Qué tipo de incentivos se requiere para promover la productividad y competitividad de las empresas en un entorno regional y global que demanda un mayor esfuerzo en innovación? ¿Cómo pueden las empresas dominicanas cerrar la brecha en productividad e innovación con sus pares regionales?

Estas y otras preguntas afines solo pueden responderse partiendo de una actitud proactiva de las empresas dominicanas al mostrar que pueden ser competitivas mejorando la productividad y su perfil innovador. Ante una actitud como la descrita, el Estado dominicano estaría llamado a responder creando una nueva fiscalidad y un entorno de estímulo a la innovación que promueva la creación de valor, el empleo de calidad y el renacimiento de la industria dominicana. Los marcos de políticas públicas ya existen:

1. El Plan Nacional de Ciencia, Tecnología e Innovación (SEESCYT, 2008).

2. La Estrategia Nacional de Desarrollo (MEPyD, 2011).

El desafío es superar la retórica simplista sobre ciencia, tecnología e innovación y comprender que son fundamentales para el crecimiento económico y para el desarrollo productivo e inclusivo a largo plazo.

6. Conflictos de intereses

No hubo conflicto de intereses. La publicación de este ensayo y sus resultados no implica ningún tipo de conflicto ético o económico de intereses entre las organizaciones patrocinadoras de la investigación.

7. Referencias

Ács, Z. J. & Varga, A. (2005). Entrepreneurship, agglomeration and technological change. Small Business Economics (24), 323-34. doi:10.1007/s11187-005-1998-4

Andriessen, D. (2004). Making sense of intellectual capital: designing a method for the valuation of intangibles. Amsterdam; Boston: Elsevier.

Arroyo Abad, L. & Santos-Paulino, A. U. (2013). Trading development or developing trade? The Dominican Republic’s trade, policies, and effects in historical perspective. Historia Caribe, 8(23), 209-239.

Attali, J. (2010). República Dominicana 2010-2030. Recuperado de http://www.economia.gob.do/UploadPDF/Informe_Attali.pdf

Banco-Central. (2014). Estadísticas económicas. Recuperado de http://www.bancentral.gov.do/estadisticas.asp?a=Sector_Real

Barney, J. (1991). Firm resources and sustained competitive advantaje. Journal of Management, 17(1), 99-120.

Bartelsman, E., Haltiwanger, J. & Scarpetta, S. (2013). Crosscountry differences in productivity: the role of allocation and selection American Economic Review, 103(1), 305-334. doi:http://dx.doi.org/10.1257/aer.103.1.305

Berg, H. A. van der. (2007). Measurement models in the intellectual capital theory. Strategies for innovation technology and intellectual capital: challenges and opportunities (pp. 49-65). Hershey: Information Science Reference.

Berger, A. N. & Udell, G. (1998). The economics of small business finance: the roles of private equity and debt markets in the financial growth cycle. Journal of Banking and Finance, 22(6-8), 613-673. doi: http://dx.doi.org/10.1016/s0378-4266(98)00038-7

Bloom, N., Mahajan, A., McKenzie, D. & Roberts, J. (2010). Why do firms in developing countries have low productivity? American Economic Review (100:2), 619-623.

Bollen, L., Vergauwen, P. & Schnieders, S. (2005). Linking intellectual capital and intellectual property to company performance. Management Decision, 43(9), 1161-1185. doi:10.1108/00251740510626254

Bontis, N. (1998). Intellectual capital: an exploratory study that develops measures and models. Management Decision, 36(2), 63-76.

Cañibao Calvo, L., Sánchez Muñoz, P., García-Ayuso Covarsi, M. & Chaminade Domínguez, C. (2002). Directrices para la gestión y difusión de información sobre intangibles. Recuperado de https://www.uam.es/personal_pdi/economicas/lcanibano/articulos/DIRECTRICES%20MERITUN%20-%20ESPANOL.pdf

Castro, M. G. de, Alama Salazar, E. M., Navas López, J. E. & López Sáez, P. (2009). El papel del capital intelectual en la innovación tecnológica. Una aplicación a las empresas de servicios profesionales de España. Cuadernos de Economía y Dirección de la Empresa, 40, 83-109.

Chen, J., Zhu, Z. & Xie, H. Y. (2004). Measuring intellectual capital: a new model and empirical study. Journal of Intellectual Capital, 5(1), 195-212. doi:10.1108/14691930410513003

Chen, M.-C., Chen, S.-J. & Hwang, Y. (2006). An empirical investigation of the relationship between intellectual capital and firms’ market value and financial performance. Journal of Intellectual Capital, 6(2), 159-176. doi:10.1108/14691930510592771

Cohen, W. M. & Levinthal, D. A. (1989). Innovation and learning: the two faces of R & D. The Economic Journal, 99, 569-596.

Corrado, C. A. & Hulten, C. R. (2010). Measuring intangible capital. How do you measure a “technological revolution”? American Economic Review: Papers and Proceedings, 100, 99-104.

Daou, A., Karuganga, E. & Su, Z. (2014). Toward a better understanding of intellectual capital in Mexican SMEs. Journal of Intellectual Capital, 15(2), 316-332. doi 10.1108/JIC-08-2013-0092

Estrada, S. & Dutrénit, G. (2007). Gestión del conocimiento en PYMES y desempeño competitivo. ENGEVISTA, 9(2), 129-148.

Feitas Rodríguez, C., de Novaes Netto, F., Ramos, C. R., Alves Corrêa, D. & Giuliani, A. C. (2010). El capital humano como factor de innovación tecnológica: un estudio de caso en una empresa globalizada. INVENIO, 12(24), 119-135.

Ferreira, A. I. (2010). Construction and factorial validity of the intellectual capital questionnaire. Hellenic Journal of Psychology, 7, 124-140.

Filgueira, E. (2001). Análisis de datos con SPSS. Madrid: Alianza Editorial.

Foray, D. (2004). The economics of knowledge. Cambridge, Massachusetts: The MIT Press.

Funes Castaño, Y. & Hernández Garnica, C. (2001). Medición del valor del capital intelectual. Revista de Contaduría y Administración, 230, 45-58.

Gorz, A. & Turner, C. (2010). The immaterial: knowledge, value and capital. London: Seagull Books.

Groote, R. de (2015). Apoyo al desarrollo y fortalecimiento del sistema nacional de innovación y competitividad. Recuperado de http:// economia.gob.do/mepyd/noticias/rd-presenta-grandes-re zagos-en-competitividad-e-innovacion-dice-experto-del-bid/

Handzic, M., Durmic, N., Kraljic, A. & Kraljic, T. (2016). An empirical investigation of the relationship between intellectual capital and project success. Journal of Intellectual Capital, 17(3), 471-483. doi:10.1108/JIC-01-2016-0004

Harrison, D. A. & Brady, A. R. (2004). Sample size and power calculation using the noncentral t-distribution. The Stata Journal, 4(2), 142-153.

Hatzichronoglou, T. (1997). Revision of the High-Technology Sector and Product Classification. Hatzichronoglou, T. (1997). Revision of the HighTechnology Sector and Product Classification. OECD Science, Technology and Industry Working Papers. doi:10.1787/18151965

Henke, J. W. & Zhang, C. (2010). Increasing Supplier-Driven Innovation. MIT Sloan Management Review, 51(2), 41-46.

Hidalgo Gallardo, R. L. & García Meca, E. (2009). Divulgación de información sobre el capital intelectual de empresas nacionales que cotizan en la bolsa mexicana de valores. Contaduría y Administración (229), 105-131.

Hormiga, E. Batista-Canino, R. M. & Sánchez-Medina, A. (2011). The Impact of Relational Capital on the Success of New

Business Start-ups. Journal of Small Business Management, 49(4), 617-638. doi:10.1111/j.1540-627X.2011.00339.x

Hsu, I.-C. & Sabherwal, R. (2012). Relationship between Intellectual Capital and Knowledge Management: An Empirical Investigation. Decision Science, 43(3), 489-525. doi:10.1111/j.1540-5915.2012.00357.x

Jardón, C. M. & Martos, M. S. (2008). Capital intelectual y resultados empresariales en la cadena de manera de Oberá (Argentina). Estudios de Economía Aplicada, 26(3), 141-164.

Joia, L. A. (2001). Medindo o capital intelectual. Revista de Administraçāo de Empresas, 41(2), 54-63.

Kline, R. B. (2011). Principles and practice of structural equation modelling (3th. Ed.). New York: The Guildford Press.

Lin, C. Y.-Y. & Edison, L. (2010). National Intellectual Capital A Comparison of 40 Countries. Recuperado de http://www.columbia.edu/cgi-bin/cul/resolve?clio8574114

López Sáez, P. (2010). Intellectual capital and technological innovation: knowledge-based theory and practice. Hershey, PA: Information Science Reference.

Low, J. & Kalafut, P. C. (2002). Invisible advantage: how intangibles are driving business performance. Cambridge, MA: Perseus Pub.

María, de R. & Landeiro Vaz, J. (2005). Intellectual Capital and Value Creation: Evidence from the Portuguese Banking Industry. Electronic Journal of Knowledge Management, 4(1), 11-20.

Mention, A.-L. & Bontis, N. (2013). Intellectual capital and performance within the banking sector of Luxembourg and Belgium. Journal of Intellectual Capital, 14(2), 286-309. doi:10.1108/14691931311323896

Morales Vallejo, P. (2008). Estadística Aplicada a las Ciencias Sociales. Madrid: Universidad Pontificia de Comillas.

Nahapiet, J. & Ghoshal, S. (1998). Social capital, intellectual capital and the organizational advantage. Academy of Management Review, 23(2), 242-266.

O’Sullivan, K. (2010). Strategic intellectual capital management in multinational organizations: sustainability and successful implications. Hershey, PA: Business Science Reference.

Organization for Economic Cooperation and Development. (2005). SME and Entrepreneurship Outlook. Retrieved from Paris: http://www.oecd.org/cfe/smes/oecdsmeandentrepreneurshipoutlook-2005edition.htm

Organization for Economic Cooperation and Development. (2006). Intellectual assets and value creation: implication for corporate reporting. Retrieved from Paris, France: https://www.oecd.org/corporate/ca/corporategovernanceprinciples/37811196.pdf

Ogundipe, S. E. (2012). Business relational capital and firm performance in South Wester Nigerian small scale enterprise clusters European Journal of Business and Management, 4(17), 207-2015.

Pew, H. T., Plowman, D. & Hancock, P. (2007). Intellectual capital and financial returns of companies. Journal of Intellectual Capital, 8(1), 76-95.

Programa de las Naciones Unidas para el Desarrollo. (2015). Informe sobre desarrollo humano. Trabajo al servicio del desarrollo humano. Panorama general. Santo Domingo: PNUD.

Pompa Antunes, M. T. (2006). A controladoria e o capital intelectual: um estudio empírico sobre sua gestaō. Revista Contabilidade & Finanças, 17(41), 21-37.

República Dominicana. (2007). Plan Nacional de Competitividad Sistémica. Santo Domingo: Consejo Nacional de Competitividad. Recuperado de http://cnc.gov.do/cnc/?cat=12

República Dominicana. (2008). Plan Estratégico de Ciencia, Tecnología e Innovación 2008-2018. Santo Domingo: Ministerio de Educación Superior, Ciencia y Tecnología -MESCYT. Recuperado de http://seescyt.gov.do/planestrategico/default.aspx

República Dominicana. (2011). Documento base de la propuesta de Estrategia Nacional de Desarrollo. Recuperado de http://www.end.gov.do/index.php?option=com_content&view=article&id=47:la-propuesta-deestrategianacional&catid=1:latest-news

República Dominicana. (2011). Encuesta Nacional de Innovación 2010. Santo Domingo: MESCYT.

República Dominicana. (2013). Estrategia Nacional de Propiedad Intelectual. Santo Domingo: ONAPI.

Richard, O. C., Barnett, T., Dwyer, S. & Chadwick, K. (2004). Cultural diversity in management, firm performance, and the moderating role of entrepreneurial orientation dimensions. Academy of Management Journal, 47(2), 255-266.

Rodrigues, D. S. S., Figueroa Dorrego, P. F. & Fernández-Jardón Fernández, C. M. (2009). La influencia del capital intelectual en la capacidad de innovación de las empresas del sector automoción de la Euroregión Galicia Norte de Portugal. Recuperado de http://www. academia.edu/1191687/La_influencia_del_capital_intelectual_en_la_capacidad_de_innovaci%C3%B3n_de_las_em presas_del_sector_de_automoci%C3%B3n_de_la_eurorregi %C3%B3n_Galizia_Norte_de_Portugal

Roy, S. (1999). Managing Intellectual Capital: The Work with the Navigator in the Skandia Group. Journal of Human Resource Costing & Accounting, 4(1), 59-67.

Sánchez Muñoz, P., López López, A. & Salazar Elena, J. C. (2014). Gestión del capital intelectual y desempeño innovador. Resultados para España a partir del PITEC. Recuperado de http://icono.fecyt.es/informesypublicaciones/Documents/ Gesti%C3%B3n%20del%20capital%20intelectual%20y%20desempe%C3%B1o%20innovador.pdf

Sánchez, P., Chaminade, C. & Olea, M. (2000). Management of intangibles: an attempt to build a theory. Journal of Intellectual Capital, 1(4), 312-327.

Schiuma, G. (2011). Managing knowledge assets and business value creation in organizations: measures and dynamics. Hershey PA: Business Science Reference.

Srholec, M. (2005). High-tech exports from developing countries: a symptom of technology spurts or statistical illusion? Recuperado de http:// link.springer.com/article/10.1007/s10290-007-0106-z

Stewart, D. W. (1981). The application and misapplication of factor analysis in marketing research. Journal of Marketing Research, 18(1), 51-62.

Stuart, T. E. (2000). Interorganizational alliances and the performance of firms: a study of growth and innovation rates in a high-technology industry. Strategic Management Journal (21), 791-811.

Subramaniam, M. & Youndt, M. A. (2005). The influence of intellectual capital on the types of innovative capabilities. Academy of Management Journal, 48(3), 450-463.

Tan, H. P., Plowman, D. & Hancock, P. (2007). Intellectual capital and financial returns of companies. Journal of Intellectual Capital, 8(1), 75-95. doi:10.1108/14691930710715079

Tseng, C.-Y. & James Goo, Y.-J. (2005). Intellectual capital and corporate value in an emerging economy: empirical study of the Taiwanese manufacturers. R&D Management, 35(2),187-201.

United Nations Conference on Trade and Development. (2012).

Science, Technology & Innovation Policy Review. Retrieved from http://unctad.org/en/PublicationsLibrary/dtlstict2012d1_en.pdf

US-Census-Bureau. (2013). International Programs. Recuperado de http://www.census.gov/population/international/data/idb/region.php?N= Results &T=12&A=separate&RT=0&Y=2012&R=-1&C=DR

Vergauwen, P., Bollen, L. & Oirbans, E. (2007). Intellectual capital disclosure and intangible value drivers: an empirical study. Management Decision, 45(7), 1163-1180. doi:10.1108/00251740710773961

World-Bank. (2016). Dominican Republic. Recuperado de http://www. worldbank.org/en/country/dominicanrepublic

Yeh-Yun Lin, C., Edvinsson, L., Chen, J. & Beding, T. (2014). National Intellectual Capital and the Financial Crisis in Argentina, Brazil, Chile, Colombia, México, and Venezuela. New York: Springer-Link. Retrieved from: http://link.springer.com/ book/10.1007%2F9781-4614-8921-4

Datos de filiación

Víctor Gómez Valenzuela. Fue viceministro de Ciencia y Tecnología de la República Dominicana (2007-2009), responsable de la coordinación política y de la formulación del Plan Estratégico de Ciencia y Tecnología 2008- 2018, así como del relanzamiento del Fondo Nacional de Innovación y Desarrollo Científico y Tecnológico (FONDOCYT), creado en virtud de la Ley 139-01.

Es egresado de la Universidad Autónoma de Santo Domingo (UASD), donde estudió Antropología y se graduó con honores académicos de la Posee un Master of Arts en Estudios Sociales de la Ciencia y la Tecnología por la Universidad de Maastricht de los Países Bajos y la European Inter-University Association on Science & Technology. Además posee maestría Interuniversitaria en Economía y Gestión de la Innovación por las universidades Autónoma de Madrid, Complutense de Madrid y Politécnica de Madrid, así como un doctorado Interuniversitario en Ciencias Económicas por las referidas universidades. Es autor de varias publicaciones nacionales e internacionales en el campo de los estudios sociales y económicos de la ciencia, la tecnología y la innovación. De igual modo ha participado en más de una docena de congresos científicos internacionales en la América Latina, los Estados Unidos y Europa, como expositor y panelista sobre los tópicos en los que ha desarrollado su carrera académica.

Correo electrónico: victor.gomez@intec.edu.do