Ciencia, Economía y Negocios, Vol. 9, enero-diciembre, 2025 ISSN (Impreso): 2613-876X • ISSN (En línea): 2613-8778

FACTORES CLAVE EN LA DECISIÓN DE COMPRA DE LOS CONSUMIDORES DE LA MARCA PRIVADA DEL SUPERMERCADO BRAVO

Key factors in the purchase decision of consumers of Bravo Supermarket’s private label

DOI: https://doi.org/10.22206/ciene.2025.v9.3568

JUAN JOSÉ MELO DOMÍNGUEZ1

Recibido: 02/07/2025 • Aprobado: 02/12/2025

Cómo citar: Melo Domínguez, J. J. (2025). Factores clave en la decisión de compra de los consumidores de la marca privada del supermercado Bravo. Ciencia, Economía y Negocios, 9, 75-94. https://doi.org/10.22206/ciene.2025.v9.3568

Resumen

El objetivo principal de la investigación fue identificar los factores claves en la decisión de compra de los consumidores de la marca privada del Supermercado Bravo. El estudio tuvo un alcance exploratorio y descriptivo con un enfoque cuantitativo. La recolección de datos se realizó mediante un cuestionario de dieciséis ítems aplicado a través de Google Forms, y se auditaron 42 facturas de compras realizadas por los encuestados en dicha cadena de supermercados. El 25% de los encuestados indicaron que el precio más bajo de la marca privada Bravo es su principal motivación de compra, mientras que el 37% mencionó que realizan compras quincenales. En cuanto a la participación en el gasto total de las facturas auditadas, la marca privada Bravo representó el 52% del gasto, mientras que las marcas de los fabricantes alcanzaron el 48%.

Palabras clave: Marca privada; comportamiento del consumidor; marca del fabricante; preferencia de compra del consumidor; participación de la billetera.

Abstract

The main objective of the research was to identify the key factors in the purchase decision of consumers of the private label of Bravo Supermarket’s. The study had an exploratory and descriptive scope with a quantitative approach. Data collection was carried out through a sixteen-item questionnaire applied via Google Forms, and 42 purchase invoices from respondents in this supermarket chain were audited. 25% of respondents indicated that the lower price of the Bravo private label is their main purchase motivation, while 37% mentioned that they make biweekly purchases. Regarding the share of total spending in the audited invoices, the Bravo private label represented 52% of the spending, while manufacturer brands accounted for 48%.

Keywords: Private labels; consumer behavior; manufacturer brand; consumer purchase preference; share of wallets.

Introducción

La presencia de marcas privadas o marcas del distribuidor en los mercados se ha incrementado en diferentes categorías de productos comestibles, cuidado del hogar y cuidado personal y esto ha abierto un abanico de posibilidades de elección dentro del proceso de decisión de compra de los consumidores.

Esta investigación se enfoca en conocer los factores claves que los consumidores consideran en su decisión de compras de la marca privada Bravo, la cual es comercializada por la cadena de supermercados Bravo. Es valido destacar, que en el mercado dominicano el Supermercado Bravo es la cadena que más ha desarrollado su marca en diferentes categorías de productos, y con ello ha establecido estrategias competitivas directas contra las marcas de los fabricantes que desde hace varias décadas han estado presente en la preferencia del consumidor.

Supermercado Bravo apertura su primera tienda en el 1998, y para inicios del 2024 ya contaba con unas 22 tiendas, distribuidas a nivel geográfico de la siguiente manera; 16 tiendas en el Gran Santo Domingo, 4 tiendas en la Región Norte y 2 tiendas en la Región Sur del país. Su visión es ser un canal que ayude a los dominicanos en su deseo de mejorar la calidad de vida de sus familias, ofreciéndoles productos y servicios de calidad al precio justo, en espacios que generan una experiencia de compra digna, cómoda y rápida. Supermercado Bravo (2024)

Considerando el incremento de la presencia de marcas privadas o de distribuidor y los cambios en los comportamientos de compra de los consumidores en sentido general, se establece la pregunta de investigación: ¿Cuáles son los factores claves en la decisión de compra de los consumidores de la marca privada del Supermercado Bravo? El objetivo general de la investigación es identificar los principales motivos en la decisión de compras de los consumidores respecto a esta marca privada.

Con el fin de establecer un contexto claro, es importante mencionar que en diferentes literaturas se utilizan varios términos para referirse al mismo concepto, entre los que se destacan marcas privadas, marcas de tiendas, marcas del distribuidor, private labels, marca de cadena propia, store brand, private brand, entre otros. En esta investigación nos estaremos refiriendo como marca privada para los fines correspondientes.

Revisión de literatura

De acuerdo con Keller (2008) “las marcas del distribuidor o marcas privadas se refieren a los productos que son comercializados por los minoristas y otros miembros de la cadena de distribución, y que adoptan en cierta medida el nombre de la tienda misma”. Por lo general, los minoristas o detallistas establecen acuerdos con empresas fabricantes para que produzcan productos bajo la marca del distribuidor, siguiendo directrices de calidad, tamaño y diseño establecidas por el distribuidor.

Las marcas privadas han incrementado su presencia constantemente en las góndolas de los supermercados, tanto a nivel nacional como internacional. De acuerdo con el Reporte realizado por Asociación de productores de marcas privadas de Estados Unidos “las marcas privadas de supermercados crecieron un 4.7%, al pasar de US$226,1 Millones en 2022 hacia US$236,2 Millones en 2023. Mientras que a nivel de unidades vendidas el crecimiento fue de un 20.7% para el mismo periodo” (Private Label Manufactures Association, 2024).

Además de que las marcas privadas siguen creciendo, la empresa de investigación de mercados Nielsen en la publicación del articulo The State of private labels in the United States (2023) indica que “las marcas privadas se han ido adelantando a sus competidores de marca en los Estados Unidos en lo que respecta a innovaciones. Entre abril de 2022 y abril de 2023, vimos numerosos lanzamientos de innovaciones de marcas privadas. Bebidas alcohólicas, dulces y snacks, y cuidado de mascotas son las categorías que muestran un crecimiento en el número de innovaciones lanzadas, con la categoría de bebidas alcohólicas a la cabeza con un aumento del 15%”.

La presencia de las marcas privadas no es un caso particular de Estados Unidos, y esto se evidencia en el estudio titulado Evolución y tendencia nacional e internacional de la marca de distribuidor de acuerdo a Cordero, (2015) “donde destaca el nivel porcentaje que representa la marca del distribuidor sobre ventas totales para el 2013 por país fue; Suiza 53%, España 51%, Reino Unido 45%, Portugal 44%, Alemania 42%, Bélgica 41%, Francia 36%, Países Bajos 29%, Canadá 25%, Polonia 19%, Italia 17%, Australia 16%, Turquía 13%, Rusia 6% y China 3%”. El crecimiento y las innovaciones realizadas por marcas privadas en los grandes mercados internacionales son una muestra del empuje estratégico para convertirse en una opción viable de compra para el consumidor en el punto de venta.

De acuerdo con el artículo titulado: Los super crean sus propias marcas de (Ramirez, 2021) señala que “la estrategia que han implementado algunos de estos grandes negocios es poner un nombre de marca a sus productos. En las góndolas, las marcas de los supermercados están colocadas al lado de la competencia, y casi siempre, es más notoria la cantidad de productos propios que los de los demás. Con esta estrategia las cadenas de supermercados buscan nuevas oportunidades de negocios”.

Adicionalmente, la publicación titulada Marcas propias: sello y ventaja de los supermercados dominicanos de (Rosa, 2016) “señala que las marcas propias ofrecen una propuesta de precios asequibles en los diferentes productos. Son ampliamente aceptadas en el mercado dominicano, dado el respaldo de calidad y confianza que tienen por ser comercializadas en las tiendas de venta al detalle, ofreciendo a los clientes beneficios de economía, calidad y variedad”.

Como referencia histórica, la aparición de marcas privadas en el mercado dominicano se remonta a la década de los ‘90, de acuerdo con la publicación titulada Grupo CCN: empresa pionera en RD en el segmento de marcas privadas por (Cuesta, 2011) se menciona que en “la República Dominicana, el Supermercado Nacional fue la primera empresa detallista en tener marcas privadas en el 1995 utilizando el nombre de Supermercados Nacional como marca. Luego fue la marca Líder, la cual fue lanzada en el 1999, y la cual ya tiene más de 200 productos colocados en las góndolas”. Se puede validar que son prácticamente tres décadas de presencia de marcas del distribuidor que han estado compitiendo para ganarse la preferencia de compra del consumidor dominicano.

En la actualidad las principales cadenas detallistas, tales como: Supermercado Nacional, Jumbo, Sirena Market, Plaza Lama, Supermercados Olé, Supermercados Bravo y Carrefour ofrecen sus marcas, y todas buscan la oportunidad de ganarse la preferencia de compra del consumidor dominicano.

En el marco de la literatura de marketing “la marca privada ha sido abordado desde las perspectivas; 1) del consumidor, 2) del fabricante y 3) del distribuidor” de acuerdo con Martínez Ruiz y Jiménez Zarco (2009). Esta investigación está orientada desde el punto de vista del consumidor, ya que busca entender los factores claves en la decisión de compra de la marca privada Bravo.

En otro orden, de acuerdo con Armstrong y Kotler (2023) “el comportamiento de compra del consumidor se refiera a la conducta de compra de los consumidores finales: individuos y hogares que compran bienes y servicios para su consumo propio”. La forma en que se comportan lo consumidores frente a las marcas privadas y/o a las marcas de los fabricantes es parte del proceso del modelo de toma de decisión que el consumidor transita.

Schiffman (2010) indica que “el modelo de toma de decisión del consumidor contempla: 1) entrada que está compuesta por esfuerzos de marketing de la empresa y factores socioculturales, 2) proceso integrado por reconocimiento de la necesidad, búsqueda de información antes de la compra, evaluación de alternativas y factores psicológicos, tales como; motivación, percepción, aprendizaje, personalidad y actitudes y culminada con 3) una salida integrada por el comportamiento posterior a la decisión basada en compra; prueba y compra repetida, y una evaluación poscompra’’. Los consumidores transitan estos flujos del modelo de decisión de compra muchas veces de manera inconsciente, y allí entra en juego la gestión de la marca del fabricante o de la marca privada para reforzar su recordación dentro de esta caja negra de decisión del consumidor.

Tomando como referencia el modelo de toma de decisión del consumidor, respecto al reconocimiento de la necesidad y a la búsqueda de información, y enfocándonos en esta investigación el orden lógico de la secuencia de decisiones seria; primero el establecimiento o cadena de supermercados y después la marca privada o marca del fabricante que el consumidor estaría dispuesto a comprar.

Hawkins (2004) expone que “el entorno físico de una tienda incluye elementos como la decoración, sonido, aroma, iluminación, clima, y la disposición de las mercancías”. Dichos factores influyen significativamente en la percepción de los consumidores sobre la calidad y la imagen de la tienda.

Además, existe una estrecha relación entre la marca privada y la imagen general de la tienda. Para Almeida & Lamonica (2013) “el entorno físico de la tienda o sucursal es una herramienta situacional ampliamente usada por los minoristas para crear una experiencia positiva y atractiva para los compradores”.

Otro elemento interesante dentro del comportamiento de compra de los consumidores es el esquema de relaciones consumidor-detallista. De acuerdo con Rivas (2013) “desde la orientación del detallista impulsa las variables de: a) imagen proyectada y b) estrategias a través de las variables comerciales. Mientras el consumidor a) crear una percepción de la imagen del distribuidor y b) para la elección considera una serie de criterios”.

Los detallistas hacen énfasis en la implementación de estrategias comerciales tales como; amplio surtido, precios competitivos, horarios extendidos, programas de lealtad entre otros con la intención de captar la preferencia a través del posicionamiento de su marca en la mente de los consumidores.

Según Martenson (2007) “lo más importante para la satisfacción del cliente es la tienda como marca”, por lo que los detallistas deben de alinear estratégicamente todas las características y variables alrededor de sus establecimientos para lograr el mayor nivel de satisfacción de los clientes.

Metodología

El alcance de la investigación es exploratorio y descriptivo considerando la novedad y el incremento de la presencia de las marcas privadas en la capital de Santo Domingo, así como las características que brindan los resultados para los fines de análisis y presentación de estos (Sampiere & Collado, 2014).

El enfoque es cuantitativo, lo que permite identificar los factores claves de los consumidores en su proceso de decisión de compra de la marca privada del Supermercado Bravo.

La delimitación de la población se basó en los residentes en la Ciudad de Santo Domingo en edades comprendidas entre 20 y 60 años, para un total de 2,248,884 de los cuales unos 1,077,594 son hombres y 1,171,290 son mujeres de acuerdo con las estimaciones y proyecciones de la población para el 2024 de la Oficina Nacional de Estadística (2020).

La muestra fue de 390 personas, y la recolección de las informaciones fue a partir del uso de un cuestionario compuesto por 16 ítems en el cual se presentaron preguntas cerradas y de selección múltiples, y la realización de la encuesta fue a través de la herramienta de Google Forms la cual brinda la facilidad de recolección de las respuestas entre los encuestados.

Adicionalmente, se recolectó y auditaron unas 42 facturas de compras del Supermercado Bravo donde se obtuvo el porcentaje que representa la marca privada investigada en comparación con las marcas de los fabricantes en categorías de productos fundamentales en el consumo del hogar.

La presentación de los resultados se compone de tablas y gráficos, con sus respectivos análisis para facilitar el nivel de interpretación de estos en cada una de las variables investigadas.

Análisis de resultados

De la población de estudio las mujeres representaron el 67%, mientras que los hombres fueron el 33% de las personas encuestadas. Este resultado está muy relacionado con el comportamiento en el mercado dominicano en cuanto a que son las mujeres quienes realizan la compra en mayor medida en el hogar.

El rango de edad por género a los encuestado lo podemos ver de manera detalla en la Tabla 1, y nos permite interpretar como estos encuestados se encuentran en diferentes etapas de su ciclo familiar. Observamos que los rangos de edad que más representación en el género femenino son 20 a 30 años, seguido por el rango entre 41 a 50 años.

Tabla 1

Rango de edad por género

20 a 30 años |

31 a 40 años |

41 a 50 años |

51 a 60 años |

|

Femenino |

89 |

47 |

72 |

54 |

Masculino |

55 |

30 |

28 |

15 |

Fuente: elaboración propia en base a resultados de la encuesta.

En lo que respecta al género masculino los rangos de edad más relevantes son de 20 a 30 años seguido por el rango de 31 a 40 años.

Se puede resaltar, que las edades de los encuestados se encuentran dentro de los rangos de la población económicamente activa del país de acuerdo con los indicadores del mercado laboral por sexo y año, según indicador 2008-2022 del reporte de Estadística Sociales y de Trabajo (Oficina Nacional de Estadistica, 2023).

Los niveles de ingresos es una variable importante ya que permite comprender el poder adquisitivo de los consumidores en un mercado determinado, siendo este un factor que puede impactar positiva o negativamente en la decisión de compras. El 57% de los encuestados tiene ingresos por encima de RD$50,001 pesos dominicanos, mientras que, seguido en un 24% por las personas que tienen ingresos entre RD$25,001 hasta RD$50,000 y un 19% poseen ingresos entre RD$5,000 y RD$25,000 pesos

Es importante destacar, que el costo de la canasta básica en el mercado dominicano varía entre regiones del país. De acuerdo con Mateo (2024) y su artículo titulado: Cómo ha aumentado el costo de la canasta básica familiar en los últimos años indica “que para el Gran Santo Domingo la misma ascendió a RD$52,149.35 pesos dominicanos para el mes de marzo del 2024”, siendo esta región el área de estudio de esta investigación.

La composición familiar es una variable interesante para quienes gestionan marcas de fabricante o privadas, considerando que desde aquí nace la necesidad básica de consumo de una familia. En un núcleo familiar puede coexistir entre la influencia de quienes consumen un producto y quienes deciden en el proceso de compra. La composición familiar de los encuestados está en un 31% compuesto por 4 personas, seguidos por un 25% para familias con 5 personas o más, y en un 20% y 19% para familias con 2 y 3 personas respectivamente.

El resultado de la composición familiar que se encuentra en el núcleo de 4 personas por familia, esta alineado al promedio de personas por hogar que es de 3.1 a nivel nacional de acuerdo con el Informe titulado Panorama sociodemográfico de República Dominicana: Un análisis a nivel territorial del Ministerio de Economía, Planificación y Desarrollo (2023)

En otro orden, las frecuencias nos permiten entender las misiones de compra del consumidor. Según Krentzel (2019) “se consideran tres misiones de compra principales, que son; el abastecimiento, la reposición y la urgencia”. Donde en cada misión generará un comportamiento de compra diferente.

En la tabla 2 podemos evidenciar que en la frecuencia de compras las visitas quincenales es la primera opción de los encuestados, seguida por frecuencias semanales, mensuales y por último 2 veces por semana.

Tabla 2

Frecuencia de compras

Frecuencia de Compra |

Frecuencia |

Incidencia % |

2 veces por semana |

48 |

12% |

Semanal |

121 |

31% |

Quincenal |

146 |

37% |

Mensual |

75 |

19% |

Fuente: elaboración propia en base a resultados de la encuesta.

La frecuencia de compras quincenales representó un 37% en la selección de los encuestados seguido por 31% en la frecuencia semanal, luego la frecuencia mensual alcanzó un 19% y un 12% para la frecuencia de compras de dos veces a la semana. Considerando los resultados de las frecuencias de compras podemos inferir que cada una de ellas cubren con los objetivos de las misiones de abastecimiento, reposición y de urgencia.

Adicionalmente, se investigó el valor aproximado de compra al mes realizado por los encuestados al momento de ir al Supermercado Bravo, teniendo como resultado que el 35% indican que gastan más de RD$16,001 en su compra, seguido en igual representación de un 22% los rangos RD$4,000 a RD$8,000 y RD$8,001 a RD$12,000 respectivamente. Mientras que el 21% de los encuestados informo gastar en su compra al mes entre RD$12,001 y RD$16,000 pesos.

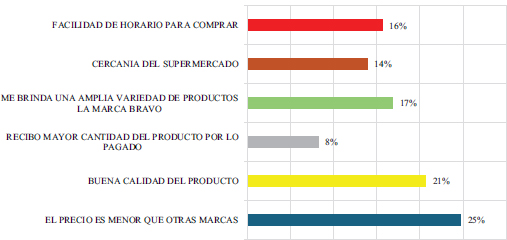

En el gráfico 1 se presentan los principales motivos por los que los encuestados compran productos de la marca privada Bravo.

Gráfico 1

Motivos para comprar la marca Bravo

Fuente: elaboración propia en base a resultados de la encuesta.

El 25% de los encuestados indicaron que el factor de precio menor de la marca privada Bravo versus otras marcas es su principal motivación de compra. La variable precio ha sido vinculada como una estrategia de punta de lanza de las marcas privadas para atraer y retener a consumidores frente a las marcas de fabricantes. De acuerdo con Bulumah y Cortez (2006) “en periodos de recesión económica los consumidores se vuelven conscientes de los precios y sus preferencias cambian a marcas privadas en vez de marcas de fabricantes”.

En lo que respecta al factor de buena calidad del producto representó un 21% como motivador de compra para los encuestados. Los consumidores de la marca privada Bravo están percibiendo que dicha marca satisface sus necesidades básicas al momento de elegir los productos de esta cadena de supermercados.

Adicionalmente, el 17% de los encuestados indicó que la variedad de productos ofertados bajo la marca privada Bravo es uno de sus motivos para comprarla. A la medida que esta marca se extiende a varias categorías de productos el impacto visual en las góndolas de las tiendas de la Cadena de Supermercados Bravos es mayor, por lo que permite reforzar la recordación de marca de esta.

Los encuestados valoraron en un 16% la facilidad de horario para realizar su compra, y esto se debe a que la cadena de supermercados Bravo tiene un horario extendido, el cual va desde las 7.00 am hasta las 12.00 de la noche de lunes a sábado, permitiendo que los consumidores puedan tener una mayor franja horario para realizar sus compras.

Mientras que el factor cercanía del supermercado alcanzó un 14% entre los encuestados como un elemento motivador para preferir la marca privada Bravo, y dicho factor va de la mano de la estrategia de expansión de la cadena de supermercados la cual hasta el momento de esta investigación tenían unas 16 tiendas concentradas en el Gran Santo Domingo, siendo este el territorio geográfico donde se aplicó la encuesta.

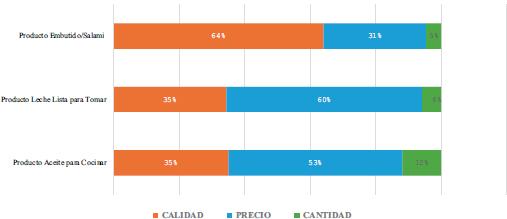

Además, durante esta investigación exploramos las categorías de productos comestibles e higiene personal, considerando que ambas categorías son básicas dentro del consumo local. En el caso de la categoría de productos comestibles enfocamos unas preguntas dentro del cuestionario hacia tres productos de la casta familiar básica dominicana que son; leche lista para tomar, embutido/salami y aceite para cocinar. A continuación, veremos el gráfico 2 donde se presentan los motivos para cambiar de la marca del fabricante hacia la marca privada Bravo para la categoría de productos comestibles:

Gráfico 2

Motivos para cambiar de la marca del fabricante hacia la marca privada Bravo (Categoría Comestibles; productos seleccionados)

Fuente: elaboración propia en base a resultados de la encuesta.

En el caso de la categoría de producto embutido/salami, el 64% de los encuestados considera la calidad como el principal factor que los motiva a cambiar de la marca del fabricante hacia la marca privada Bravo. Le siguen el precio, con un 31%, y la cantidad, con un 5%.

Para la categoría de producto leche lista para tomar, el 60% de los participantes señala el precio como el motivo principal para abandonar la marca del fabricante y optar por la marca Bravo. En segundo lugar, aparece la calidad con un 35%, y la cantidad con un 6%.

En cuanto a la categoría de aceite para cocinar, el 53% de los encuestados manifiesta que el precio es la razón más determinante para cambiar de la marca del fabricante a la marca privada Bravo. La calidad ocupa el segundo lugar con un 35%, seguida de la cantidad con un 12%.

Estos resultados permiten reflexionar que desde la estrategia de gestión de marca privada Bravo tienen dos drivers muy importantes a su favor dentro del proceso de decisión de compra de los consumidores que son; precio y calidad. De acuerdo con Oliveros y Esparragoza (2016) “el precio como instrumento en la estrategia de marketing de las marcas del distribuidor es fundamental, y es válido tener en cuenta que en la estrategia de precios se debe de considerar el cliente, los costos y los competidores”.

Mientras que la calidad de los productos bajo la marca privada Bravo está bien valorada por los encuestados, consideramos que parte de este resultado se ha dado por la elección de fabricantes nacionales e internacionales que les ha permitido garantizar a los consumidores la calidad de los productos. En el caso de fabricantes nacionales, de acuerdo con una publicación en Diario Libre (2023) “Supermercados Bravo anunció una alianza con la empresa César Iglesias” siendo esta última fundada en 1910 y hoy es una de las principales empresas de fabricantes de productos comestibles, cuidado del hogar y cuidado personal, donde establecieron una alianza estratégica para optimizar los procesos de producción de unos 20 productos de la canasta básica dominicana

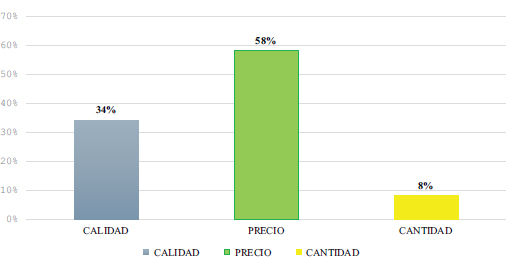

En lo que respecta a la categoría de higiene personal seleccionamos un producto de uso básico como es la pasta dental. En el gráfico 3 vemos que el factor precio representó el 58% de los motivos para que los encuestados estén dispuestos a cambiar de la marca del fabricante hacia la marca del distribuidor Bravo.

Gráfico 3

Motivos para cambiar de la marca del fabricante hacia la marca privada Bravo (Categoría Cuidado Personal: Pasta Dental)

Fuente: elaboración propia en base a resultados de la encuesta.

En cuanto a calidad representó un 34% como el motivo para cambiar un producto de higiene personal como es la pasta dental hacia la marca privada Bravo, y el factor cantidad representa un 8% de sus motivos de cambios.

Zarco y Calderón (2004) exponen que “ la lealtad de marca es el compromiso o vinculo que el individuo mantiene con la marca, basado en un sentimiento de atracción y afecto que se tiene hacia la marca”, y observando los resultados de las gráficas 1, 2 y 3 donde los factores de precio y calidad son los principales motivos para cambiar hacia la marca privada del Bravo, esto evidencia cierta fragilidad en la lealtad hacia las marcas del fabricante que se están comercializando en las cadenas del supermercado Bravo.

Otros resultados obtenidos fueron, el 56% de los encuestados eligen la marca privada Bravo por tener una promoción de ventas al momento de su compra, mientras el 44% está comprando la marca Bravo no por promociones. Estos resultados abren dos ventanas de reflexión; a) el apalancamiento de estrategias promocionales está impactando en gran medida el precio, siendo este el principal factor en la decisión de compra del consumidor de la marca privada Bravo, y b) a nivel de gestión de la cadena de Supermercado Bravo han establecido una base de clientes que buscan factores que agreguen valor más allá del elemento promocional, debido a que esta es una táctica de uso temporal.

En lo que respecta a la variable exposición publicitaria de Supermercado Bravo en la población de estudio, los resultados fueron de que las redes sociales representan el 44% del medio comunicacional donde han visto o escuchado alguna publicidad orgánica o pagada del Supermercado Bravo, seguido por 12% en vallas, 7% televisión y un 8% para periódicos y radio respectivamente. Dentro de los encuestados el 21% de los encuestados indicaron no haber visto o escuchado publicidad de la marca Bravo.

En otro orden, tanto los fabricantes como los distribuidores gestionan arduamente sus marcas para conseguir la preferencia y lealtad del consumidor, pero dicho esfuerzo sería prácticamente en vano si no se reflejará en la participación de la billetera del consumidor. De acuerdo con (Keiningham & Aksoy, 2011) “la participación en la billetera es el porcentaje del gasto de un cliente dentro de una categoría que es capturado por una marca, tienda o empresa determinada”.

Desde el punto de vista comercial, es importante que la marca pueda captar una buena participación en la billetera del consumidor, pero se debe de tener en cuenta el principio expuesto por Mora (2002) donde se establece que “cualquier consumidor puede experimentar el deseo de elegir m bienes, pero se pueden ver frustrados, ya que existen restricciones como la cantidad de dinero que poseemos en nuestros bolsillos para comprar dichos bienes”.

En esta investigación se auditaron unas 42 facturas de compras realizadas por los encuestados en diferentes tiendas o sucursales del Supermercado Bravo en el Gran Santo Domingo, con la finalidad de identificar la participación de la billetera de los consumidores al momento de realizar la compra tanto de marcas de los fabricantes como la marca privada Bravo.

En la tabla 3, podemos ver las categorías y la cantidad de dinero, expresada en RD$ pesos dominicanos que los consumidores gastaron en marcas del fabricante como productos bajo la marca privada Bravo.

Tabla 3

Gastos de compra por categoría

Categoría de Producto |

Marca de Fabricante |

Marca privada Bravo |

Total Gasto (DOP) |

Comestibles |

31,765.00 |

14,502.00 |

46,267.00 |

Cuidado del hogar |

3,013.00 |

11,053.00 |

14,066.00 |

Lácteos |

3,587.00 |

10,209.00 |

13,797.00 |

Embutidos |

1,073.00 |

6,802.00 |

7,875.00 |

Totales |

39,438.00 |

42,567.00 |

82,005.00 |

Fuente: Elaboración propia en base a las facturas de compras del Supermercado Bravo auditadas.

Los consumidores gastaron unos RD$42,567.00 a favor de los productos bajo la marca privada Bravo, mientras que destinaron unos RD$39,438.00 a marcas de fabricantes, representando esto un 52% de participación de la billetera a favor de la marca privada Bravo versus un 48% para las marcas de fabricantes.

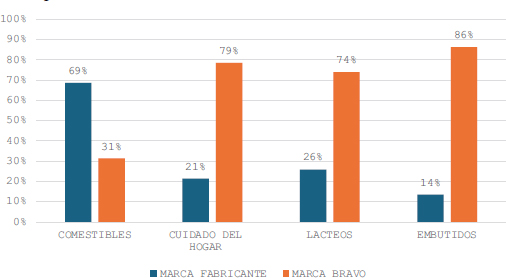

En el gráfico 4, podemos ver la participación de la billetera del consumidor por categoría entre las marcas de fabricantes versus la marca privada Bravo.

Gráfico 4

Participación de la Billetera del Consumidor

Fuente: tabla 3.

En la categoría Comestible, las marcas del fabricante alcanzaron un 69% de participación en la billetera del consumidor, mientras que la marca privada Bravo obtuvo un 31%.

En Cuidado del hogar, la marca privada Bravo logró capturar un 79% de la participación de la billetera del consumidor, frente al 21% correspondiente a las marcas del fabricante.

En el caso de los Lácteos, las marcas del fabricante registraron un 26% de participación, mientras que la marca Bravo alcanzó un 74%.

Por último, en la categoría de Embutidos, la marca privada Bravo obtuvo un 86% de participación en la billetera del consumidor, frente al 14% de las marcas del fabricante.

Los resultados evidencian que, en las categorías de Embutidos, Lácteos y Cuidado del hogar, donde la marca privada Bravo supera el 70% del gasto de la billetera del comprador, los factores precio y calidad se consolidan como las principales palancas que impulsan la preferencia de compra dentro de la cadena de Supermercados Bravo

Conclusiones

La marca privada investigada muestra que su estrategia competitiva basada en precio, calidad y amplio surtido en su cadena de supermercados está siendo valorada por los consumidores dentro su proceso de decisión de compras, y dichos factores le está permitiendo tener una ventaja competitiva dentro de sus tiendas frente a las marcas del fabricante.

Los niveles de ingresos de los encuestados y su composición familiar brindan una orientación de la importancia del factor precio, el cual siempre se ha asociado a las marcas privadas por tema de ahorro.

Otro hallazgo de importancia son los resultados de la participación de la billetera del consumidor la marca privada Bravo, los cuales permite evidenciar su fuerte posición en las categorías de embutidos, lácteos y cuidado del hogar donde la fidelización hacia marcas del fabricante es débil frente a la marca privada Bravo.

Los resultados obtenidos en esta investigación brindan una orientación acorde con el crecimiento de las marcas privadas o de distribuidor que se están observando en mercados como Estados Unidos y Europa, por lo que valida que la realidad del desarrollo y preferencia de los consumidores por este tipo de marcas no es exclusiva de los grandes mercados.

Limitaciones y futuras líneas de investigación

La limitación puede provenir básicamente de la representatividad de la muestra, debido a que la misma fue enfocada a una solo ciudad de República Dominicana, lo que pudiera afectar conocer los factores claves en la decisión de compras de la marca Bravo en las otras ciudades donde el Supermercado Bravo tiene sucursales dentro del territorio nacional.

La futura línea de investigación pudiera ser desde el punto vista del distribuidor, la cual permitiría profundizar los principales aspectos gerenciales de quienes administran marcas privadas.

Agradecimientos

A los estudiantes de la Escuela de Mercadeo de la Universidad Iberoamericana (UNIBE) por cooperar en la aplicación de las encuestas y recolectar las facturas de compras utilizadas para la auditoria.

Referencias

Private Label Manufactures Association. (2024). Private Label Report 2023. New York: PLMA.

Almeida, E. B., & Lamonica, O. D. (2013). The influence of music on consumer purchase behavior in retail enviroment. Independent Journal of Management & Production, 4(2), pp. 537-548.

Armstrong, G., & Kotler, P. (2023). Marketing An Introduction. New York: Pearson.

Bulumah, P., & Cortez, M. (2006). Retail Private Label's strategies; a case study in a large Brazilian Supermarket Chain. Revista de Administracao Mackenzie, pp. 121-141.

Cordero, E. G. (2015). Evolucion y tendencia nacional e internacional de la marca de distribuidor. Sevilla: Revista Distribucion y Consumo.

Cuesta, J. L. (2011, abril 20). Almuerzo de Negocios. Retrieved from https://www.almuerzodenegocios.com/grupo-ccn-empresa-pionera-en-rd-en-el-segmento-de-marcas-privadas/

Diario Libre. (2023, diciembre 27). Retrieved from https://www.diariolibre.com/economia/negocios/2023/12/27/bravo-anuncia-alianza-estrategica-con-cesar-iglesias/2562124

Hawkins, D. I. (2004). Comportamiento del consumidor; construyendo estrategias de marketing. México: McGraw Hill.

Keiningham, T., & Aksoy, L. (2011, Octubre 01). Harvard Business Review. Retrieved from https://hbr.org/2011/10/customer-loyalty-isnt-enough-grow-your-share-of-wallet

Keller, K. L. (2008). Administración Estratégica de Marca. Mexico: Pearson Edicacion .

Krentzel, G. A. (2019). Shopper Marketing. Bogota: Ediciones de la U.

Martenson, R. (2007). Corporate brand image, satisfaction and store loyalty; A Study of the store as a brand, store brands and manufacturer brands. International Journal of Retail & Distribution Management, Vol. 35 No.7, pp 544-555.

Martinez Ruiz, M. P., & Jimenez Zarco, A. I. (2009). Evolucion y tendencias de la marca de distribuidor en los mercado de gran consumo; el caso de España. Cuadernos de Gestión, 9(2), pp. 73-88.

Mateo, L. (2024, abril 20). Retrieved from https://acento.com.do/economia/como-ha-aumentado-el-costo-de-la-canasta-basica-familiar-en-los-ultimos-anos-9329838.html

Ministerio de Economía, Planificación y Desarrollo. (2023, Junio 01). Mepyd.gob.do. Retrieved from https://mepyd.gob.do/ministerio-de-economia-publica-informe-sobre-condiciones-sociodemograficas-de-republica-dominicana-y-sus-territorios/#:~:text=Se%C3%B1ala%20que%20el%20n%C3%BAmero%20de,personas%20por%20hogar%20(3.5).

Mora, J. J. (2002). Introducción a la teoría del consumidor. Cali: Universidad ICESI.

Nielsen IQ. (2023, August 03). Retrieved from https://nielseniq.com/global/en/insights/analysis/2023/the-state-of-private-labels-in-the-united-states/

Oficina Nacional de Estadistica. (2020). Estimaciones y proyecciones de la poblacion total por año calendario, segu sexo y grupos quinquenales de edad 2000-2030. Santo Domingo: ONE.

Oficina Nacional de Estadistica. (2023, octubre 05). Estadisticas Sociales y de Trabajo. Santo Domingo: ONE. Retrieved from https://www.one.gob.do/datos-y-estadisticas/temas/estadisticas-sociales/trabajo/

Oliveros, M. G., & Esparragoza, D. J. (2016). Gerencia de Marketing. Barranquilla: Universidad del Norte.

Ramirez, J. (2021, febrero 24). Listin Diario. Retrieved from https://listindiario.com/economia/2021/02/24/658518/los-super-crean-sus-propias-marcas.html

Rivas, J. A. (2013). Comportamiento del consumidor; decisiones y estrategia de marketing. Madrid: ESIC Editorial.

Rosa, R. D. (2016, Septiembre 13). El Dinero. Retrieved from https://eldinero.com.do/28189/marcas-propias-sello-y-ventaja-para-los-supermercados-dominicanos/#:~:text=Seg%C3%BAn%20el%20sondeo%20de%20elDinero,y%20Plaza%20Lama%20con%2066

Sampiere, R., & Collado, C. F. (2014). Metodologia de la investigacion 6ta Edicion. Mexico DF: McGraw Hill.

Schiffman, L. (2010). Comportamiento del Consumidor. Mexico: Pearson Educacion.

Supermercados Bravo. (2024, Septiembre 20). Retrieved from https://www.linkedin.com/company/bravosa/about/

Zarco, A. J., & Calderón, H. (2004). Dirección de productos y marcas. Barcelona: Eureca Media.

_______________________________

1 Magister en Comercio Electrónico de la Universidad Apec. Licenciatura en Marketing de la Universidad Católica Santo Domingo. Docente en la Facultad de Negocios de la Universidad Iberoamérica (UNIBE). ORCID: 0009-0006-7649-9823. Correo-e: j.melo@prof.unibe.edu.do