Ciencia, Economía y Negocios, Vol. 8, No. 1, enero-diciembre, 2024 ISSN (Impreso): 2613-876X • ISSN (En línea): 2613-8778

Valoración económica y aspectos jurídicos del Fondo de Comercio en la República Dominicana

Economic Valuation and Legal Aspects of Trade Fund in the Dominican Republic

DOI: https://doi.org/10.22206/ceyn.2024.v8i1.3287

Bernardo Hirán Sánchez Melo1

Recibido: 3/9/2024 • Aprobado: 6/10/2024

Cómo citar: Sánchez Melo, B. H. (2024). Valoración económica y aspectos jurídicos del Fondo de Comercio en la República Dominicana. Ciencia, Economía y Negocios, 7(2), 35-59. https://doi.org/10.22206/ceyn.2024.v8i1.3287

Resumen

Este artículo, producto de una investigación académica, se centra en el aspecto económico del Fondo de Comercio en lo relativo a los métodos de valuación en el marco de las especificidades jurídicas, fiscal, y económica, y su aplicación en algunas operaciones combinadas como la locación, transferencia, venta, alianzas estratégicas, fusión, alquiler y contrato de crédito (leasing). La metodología aplicada en la investigación consiste en la determinación del valor complementario que generan los intangibles de empresas seleccionadas, de forma tal que, el valor de la empresa (valor global o de conjunto) será mayor o menor que la suma de valores de aquellos activos necesarios para desarrollar la actividad empresarial. El resultado de los casos estudiados da muestra de la existencia del fondo de comercio, por lo que debería legislarse a los fines de establecer normativas que regulen y reconozcan esta categoría económica al momento de las empresas ser vendidas, fusionadas, absorbidas, traspasadas, o incrementado el valor de sus acciones.

Palabras clave: Fondo de Comercio; Goodwill; intangibles; regulación jurídica; plusvalía.

Clasificación JEL: D420, D430, D220.

Abstract

This article, the product of an academic investigation, focuses on the economic aspect of the Goodwill in relation to the valuation methods within the framework of the legal, fiscal, and economic specificities and its application in some combined operations such as the rental, transfer, sale, strategic alliances, merger, rental and credit contract (leasing). The methodology applied in the research consists of determining the complementary value generated by the intangibles of selected companies, in such a way that the value of the company (global or set value) will be greater or less than the sum of the values of those assets necessary to develop the business activity. The result of the cases studied shows the existence of goodwill, so that legislation should be passed to establish regulations that regulate and recognize this economic category when companies are sold, merged, absorbed, transferred, or increasing the value of their shares.

Keywords: Goodwill; intangibles; legal regulation; capital gains.

JEL Classification: D420, D430, D220.

I. Introducción

En este artículo se presenta el resultado de una investigación consistente en el análisis del proceso de valoración, tratamiento contable y comportamiento económico del fondo de comercio en el marco de la estructura jurídica y normativa de la República Dominicana.

En ese orden, se ha tomado como muestra comercios ubicados en una de las principales arterias comercial, la av. Juan Pablo Duarte, a los fines de valorar los intangibles producto de la actividad comercial de los negocios objeto de estudio.

En República Dominicana se conoce en el ámbito comercial el término punto comercial, en tanto el término utilizado en el ámbito jurídico es de fondo de comercio, aunque en términos prácticos ambos conceptos son diferentes. En el cual el punto comercial forma parte del fondo de comercio, siendo este último un concepto más amplio y abarcador de los intangibles, en términos contable, o impersonal, en términos jurídicos.

En términos generales, el concepto fondo de comercio es controversial y hasta cierto punto poco descifrable en su esencia, dado el criterio absoluto que considera que el valor económico del punto comercial es la consecuencia del trabajo del comerciante que, con su ingenio y habilidad, forja su clientela (Cury 2018, pag,25). En tanto, resulta llamativo entre las distintas normativas la falta de claridad e incluso de coherencia que se observa al abordar dicho concepto desde la óptica económica, jurídica, comercial y su consiguiente tratamiento contable.

Si bien, es inexplicable la ausencia de un cuerpo de leyes dominicanas que reglamente este importantísimo y controversial aspecto del Derecho Comercial (Cury 2018, pag.473), dada las múltiples situaciones jurídicas, económicas y contables que entraña las transacciones de arrendamientos de locales comerciales por parte de los propietarios a inquilinos, este estudio se centra en gran medida en conocer las consecuencias económicas que se derivan de las operaciones, transacciones y relaciones surgidas en torno al fondo de comercio en el marco de la condición jurídica de este.

A criterio de Jottin Cury (2018, pag.418), “la importancia del punto comercial se sustenta en los casos, que muchos industriales y comerciantes han vendido sus negocios a terceros interesados en adquirir el valor comercial que representa el local del negocio que ha venido ocupando durante largos años”. En este caso, más que el producto fabricado o el nombre comercial, “lo que ha vendido el propietario del establecimiento es su ubicación. Y como es de lugar, con la ubicación se ha vendido también la clientela forjada por el propietario”. Este criterio sostenido por Cury es el punto medular que da sostén y motivo a la investigación, dado que queda pendiente determinar a quien realmente pertenece un fondo de comercio relacionado a un local comercial.

Este trabajo se compone de cuatro partes, a saber: una primera parte descriptiva del I. fondo de comercio, en la cual se define su particularidades y esencia, y sirve de marco teórico y conceptual del estudio; II. una segunda parte, en la cual se aborda el concepto de intangibles y su tratamiento contable, tratamiento jurídico y económico; una III. tercera parte, en la cual se analizan los métodos de valoración de empresas, los cuales sirven de sustento metodológico para el estudio; y una IV. cuarta parte en la cual se aplican las herramientas de análisis de los casos objeto de estudios prácticos.

II. Aspectos conceptuales sobre el Fondo de Comercio

La denominación fondo de comercio es definida en el ámbito jurídico de manera generalizada, como una entidad compuesta por el comerciante y su clientela -elementos esenciales y necesarios para efectuar la explotación que el mismo ofrece-además de abarcar otros aspectos de naturaleza técnica, humana, financiera, administrativa y fiscal.

La noción de fondo de comercio es difícil de precisar, según ciertos autores, entre ellos Jottin Cury (2018) del cual tomamos sus fundamentos. En ese orden, de los textos revisados se tiene que, de manera aproximada, evoca la boutique en la cual el comerciante ejerce su actividad, concepto proveniente del idioma francés dada su notoriedad en la legislación gala e influencia en las legislaciones de varios países. Pero este primer enfoque se considera limitado dado que, si bien la tienda o negocio está unido al comercio al detalle tradicional, tales como colmados, tiendas de repuestos, tiendas de ropas, supermercados, salones de belleza, el concepto de fondo de comercio es infinitamente más amplio.

En la terminología anglosajona, la traducción literal del término inglés es Goodwill, lo que pudiera ser imprecisa para ser susceptible de diversas interpretaciones, aunque de manera generalizada se considera que es el equivalente a fondo de comercio. El concepto oscila desde una interpretación que restringe el fondo de comercio a la organización comercial, hasta el criterio universal de descomponer el concepto en diversos componentes como son, además de la actitud de los clientes, las relaciones con las instituciones, el nombre comercial, marcas, logos, la estructura industrial o la política financiera o de personal.

En cuanto a lo que se refiere a la definición de punto comercial, concepto con que se reconoce el fondo de comercio en República Dominicana, puede considerarse como tales aquellos locales o establecimientos destinados a la venta o comercialización de bienes o la prestación de servicios, que cuenten con una ubicación estratégica en términos de accesibilidad, visibilidad, flujo de personas, entre otros factores que influyen en su éxito comercial.

Desde el ámbito jurídico se define el fondo de comercio como “el conjunto de elementos corporales (materiales, mercancías, instrumentos, etc.) e incorporales (derecho al punto comercial, nombre, distintivos) pertenecientes a un comerciante o a una industrial y que, teniendo un valor pecuniario tangible en el mercado, están afectados al ejercicio de una actividad comercial dada, estos elementos están reunidos con la finalidad de buscar y retener una clientela. Así se conforma una entidad jurídica y económica distinta a los elementos individuales que la componen y que, no obstante, ello, no tiene ni goza de personalidad jurídica propia”. Biaggi Lama, Juan Alfredo. Manual de Derecho Comercial, Santo Domingo, Ediciones Jurídicas Trajano Potentini, tomo I. 2009, P.336 (MarcadorDePosición1)2.

Una definición comúnmente aceptada en el ámbito de la economía de empresa del Fondo de Comercio consiste en considerarlo como un elemento inmaterial del activo de una empresa, representado por diversas cualidades que ostenta una organización. Estas cualidades le permiten en teoría la obtención de una sobre rentabilidad o plusvalía, es decir, unos beneficios superiores a la rentabilidad normal del sector de actividad en que opera. Las características consisten en el mantenimiento de una buena imagen comercial y corporativa, clientela solvente y estable, crédito comercial y bancario ante la comunidad financiera, y cuota de mercado, que debidamente enmarcada en la actividad económica desarrollada, suponen una fuente de beneficios, valorable por un eventual adquiriente dispuesto a pagar por él una contraprestación económica por encima de su valor de tasación.

La definición contable, en sentido amplio y generalizado sin atribuirle a ningún autor específico el siguiente criterio: El fondo de comercio forma parte del conjunto de activos intangibles de la empresa, siéndole de aplicación los principios contables utilizados en los demás activos permanentes, esto es, capitalización, primero como activo y amortización después, a lo largo de los períodos que resulten beneficiados por esas inversiones, siendo esta transacción la que hace del fondo de comercio un activo de largo plazo que crea beneficio. Esto es así, pero con la peculiaridad de que la parte del fondo de comercio que se crea por lealtad de la clientela o imagen del negocio sólo se registra cuando se adquiere una empresa, puesto que este elemento forma parte del valor de una organización en marcha, careciendo de sentido su separación del conjunto de la entidad.

III. Naturaleza económica del Fondo de Comercio

El Fondo de Comercio debe considerarse primero que todo una figura económica que tiene su origen en el ámbito comercial, independientemente de que se reconozca jurídicamente, y aunque no necesariamente se registre en los estados financieros de una empresa subyace su existencia en el valor mismo de la entidad jurídica, solo que se manifiesta cuantitativamente al momento de una transacción comercial de compra y venta del negocio.

En tanto, como categoría económica, si bien los tratadistas del fondo de comercio sostienen que es elocuente el impulso cobrado en los trabajos encaminados a estudiar todo tipo de intangibles, como la relevancia valorativa de las inversiones en software, de la satisfacción de la clientela, de la reputación de la empresa, de la marca, de la llave, o de las patentes (todos estos componentes de un fondo de comercio), los economistas no abordan el concepto fondo de comercio desde una perspectiva teórica, por lo que no aparece en los manuales de economía, ni es tratado de manera explícita por las escuelas del pensamiento económico.

Mientras desde el ámbito contable, el fondo de comercio es uno de los elementos del balance que mayor controversia suscita en el plano teórico, siendo la variedad y diversidad de tratamientos existentes a lo largo de la normativa contables, lo que es una muestra evidente de la falta de consenso teórico acerca de su naturaleza. Así, Colley y Volkan (1988)3 visualizan el fondo de comercio desde dos versiones conceptuales diferentes: la primera de ellas lo concibe desde una perspectiva financiera, asociándolo a la capacidad de la empresa de obtener beneficios anormales en el futuro. La segunda, desde una óptica netamente contable, la cual justifica su razón de ser como consecuencia de la existencia de activos intangibles omitidos en el balance.

En el ámbito local se le atribuye al punto comercial la capacidad de generar una plusvalía (o sobre beneficio), que se confiere (traspasa) a un local comercial generalmente como aumento de valor que experimenta ese inmueble a lo largo del tiempo debido a factores como la ubicación, la demanda de los productos o servicios que se ofrecen, la competencia en la zona, entre otros (ver Oriol, 2007, y Taveras, 1997).

Los factores que inciden en la sobre ganancia (plusvalía) resultante de la explotación de un punto comercial se describen a continuación:

1.Ubicación: La ubicación es uno de los factores más importantes que influyen en la rentabilidad de un punto comercial. Un local bien ubicado, en una zona de alto tráfico peatonal o vehicular, puede generar más ventas que un local en una ubicación menos accesible.

2.Competencia: Este factor podría incidir de manera contraria en la creación de un super beneficio, dado que la presencia de competidores en la zona puede afectar la rentabilidad de un punto comercial. Si existen muchos negocios similares en la zona, puede ser más difícil para un punto comercial destacarse y atraer clientes, debido a que competiría ofertando a la clientela bienes o servicios no diferenciados.

3.Producto o servicio: La calidad del producto o servicio que se ofrece en el punto comercial es un factor clave para atraer y retener clientes. Si los productos o servicios son de baja calidad o no cumplen con las expectativas de los clientes, esto puede afectar la rentabilidad del negocio.

4.Precios: Los precios de los productos o servicios que se ofrecen en el punto comercial pueden influir en la rentabilidad del negocio. Si los precios son demasiado altos, es decir no competitivos, los clientes pueden optar por comprar en otro lugar, mientras que, si son demasiado bajos, esto puede afectar la rentabilidad del negocio.

5.Publicidad: La publicidad es importante para dar a conocer el punto comercial y atraer clientes. Si no se realizan suficientes esfuerzos de publicidad, puede ser difícil para el negocio atraer suficiente tráfico de clientes.

6.Atención al cliente: La atención al cliente es un factor importante para fidelizar a los clientes y generar ventas recurrentes. Si los clientes no se sienten bien atendidos en el punto comercial, pueden optar por comprar en otro lugar, y por lo tanto reducir los ingresos y afectar la rentabilidad.

7.Costos operativos: Los costos operativos, como el alquiler, los servicios públicos, los salarios de los empleados, entre otros, pueden afectar la rentabilidad del negocio. Si los costos son demasiado altos, puede ser difícil para el negocio generar ganancias.

8.Como factor adicional en la generación de ganancia se considera la cantidad de clientes que compran en un punto comercial, los que puede variar dependiendo de diversos factores, como la calidad de los productos o servicios ofrecidos, los precios, la competencia en la zona, la publicidad, la atención al cliente, entre otros. Es importante destacar que la cantidad de clientes no necesariamente es un indicador absoluto del éxito de un punto comercial, ya que también pueden existir otros factores que influyan en la rentabilidad del negocio.

IV. Metodología: valoración del Fondo de Comercio

A los fines de seguir un procedimiento ordenado se aborda en esta sección los métodos de valoración de empresas como una generalidad, dada la condicionante de compraventa de la empresa, o la transacción de sus acciones, o el cierre de un contrato de arrendamiento en el caso de un punto comercial; en una segunda parte se consideran los criterios de valuación del fondo de comercio, en el entendido de que está integrado por intangibles, desde un punto de vista contable, o impersonales desde el criterio jurídico.

La generalidad de los métodos de valoración estudiados, revisados y seleccionados para esta investigación emplean el valor complementario para tener en cuenta que, en algunos casos, el valor total de un conjunto es superior a la suma de los valores de sus partes, primicia para la valoración del fondo de comercio. De forma tal que, el valor de la empresa (valor global o de conjunto) será mayor que la suma de valores de aquellos activos necesarios para desarrollar la actividad empresarial (menos el exigible, los pasivos).

En ese orden, existen múltiples modelos para valorar una empresa, pero sólo dos métodos generales de valoración son los más aceptados: el intrínseco y el relativo4.

En la valoración intrínseca, se parte de un criterio económico, en el cual el valor de un activo está determinado por los flujos generados a lo largo de su vida útil y por la incertidumbre relacionada a los flujos de caja, es decir se consideran tanto el riesgo operativo como el financiero. Además, se toma en cuenta todos los factores cualitativos que a menudo suelen relacionarse con valoraciones que pueden añadir o restarle valor, tales como un equipo gerencial eficiente, recursos humanos cualificados y altamente motivados, bienes y productos de calidad, poder de mercado, fidelidad de la clientela, tecnología de vanguardia y una marca comercial que perdure a largo plazo.

Según este criterio, es común emplear el valor global o total, asimilado a un valor de capitalización, que además del valor sustancial, definido como el valor de los activos registrados en libro, incluye un valor complementario que es el fondo de comercio, que es el fondo de comercio.

Expresado en fórmula matemática es de la siguiente forma:

donde Vg = Valor global; Vs = Valor sustancial; y Fc = Valor de comercio (valor complementario).

Es pues que, por los métodos de valoración general revisados se incorpora el valor complementario con el propósito de tener en cuenta que el valor total de un conjunto es superior a la suma de los valores de aquellos activos necesarios para desarrollar la actividad empresarial, menos los pasivos. Se parte de que el valor sustancial es diferente al valor capitalizado, esto así por las expectativas de beneficios (o pérdidas) que puede generar el fondo de comercio o Goodwill. Pudiendo ser positivo o negativo dependiendo de los efectos del nivel de organización de la empresa, la calidad y efectividad de la gestión empresarial en el logro de los resultados operacionales. Así, cuando el fondo de comercio es positivo se define como Goodwill y por el contrario si es negativo es Badwill, siendo este último resultante de un valor de capitalización inferior al valor sustancial.

Por su parte, en la valoración relativa, los activos se valoran observando los precios de mercado de activos similares. Por lo que se requiere determinar cuánto se pagaría por un local, más o menos similar, en esa misma localidad.

En sentido general, se considera que la valoración intrínseca proporciona una imagen más completa sobre qué factores mueven el valor de un negocio en funcionamiento, pero a veces la valoración relativa aporta una estimación más realista, esto según algunos autores. Aunque, en la práctica, no hay motivo de desechar una variedad de métodos disponibles, dado que nada impide utilizar diferentes enfoques sobre la misma inversión. En tal sentido para este trabajo utilizo varios métodos de valuación y pondero los resultados de estos a los fines de obtener un valor más próximo al valor real de un activo, entiéndase empresa, negocio, o activos individuales.

Se debe considerar cuatro requisitos básicos necesarias para realizar una estimación del valor:

1.Los flujos de cajas de los activos existentes tangibles e intangibles (netos de las necesidades de reinversión e impuestos);

2.El crecimiento esperado de estos flujos de caja para el período que se considera;

3.El costo de financiar estos activos, y

4.Una estimación de lo que la empresa valdría al final del período considerado, resultante de la sumatoria del flujo de caja descontado a una tasa de descuento más una tasa de riesgo.

Hay tres componentes que se necesitan para estimar el coste de los fondos propios:

1.la tasa libre de riesgo.

2.el precio del riesgo general del mercado (prima de riesgo de los fondos propios), y

3.una medida del riesgo relativo (beta) de la inversión individual que se esté analizando.

En este estudio es relevante determinar el crecimiento de la empresa por lo que se toma en cuenta en qué medida evolucionará el negocio por mejorar en la gestión de sus inversiones existentes (crecimiento por eficiencia) o acometer nuevas inversiones (crecimiento por nuevas inversiones). El crecimiento se calcula utilizando los datos históricos, pudiéndose utilizar los resultados netos, los beneficios por acción, los resultados operativos, el balance general, y se emplea una estimación estadística como una media aritmética o geométrica.

Debido a que no se estila un flujo de caja infinito para cualquier empresa, se establece un límite en los modelos de valoración a aplicar, definiendo un periodo de tiempo determinado (5 y 10 años), para lo cual se calcula un valor residual que refleje el valor estimado en ese momento. Las dos formas válidas de estimar el valor residual son calcular un valor de liquidación para los activos de la empresa, asumiendo que estos activos se venden en el último año del periodo seleccionado, o estimar un valor de negocio en marcha, asumiendo que las operaciones de la empresa continúan.

Los cálculos del flujo de caja y la tasa de crecimiento serán consistentes respecto a si se están valorando dividendos, flujos de caja del accionista o flujos de caja de la empresa; la tasa de descuento será el costo de los fondos propios para las dos primeras y el costo de capital para la última.

Al momento de valorar las empresas seleccionadas con activos intangibles se asume el criterio de que los mismos deben capitalizarse, por lo que se determinará la vida amortizable de estos activos, pudiendo variar entre unas empresas y otras, y deberá reflejar la vida comercial de los productos que se generan a partir del gasto en el intangible. Es importante destacar que las normas tributarias dominicanas reconocen y aceptan la existencia de activos intangibles (patentes, franquicias, contratos de explotación de marcas) y por lo tanto son objetos de amortización.

Estimación matemática del Fondo de Comercio

Un método para estimar el fondo de comercio es el directo o anglosajón, que consiste en separar el beneficio total de la empresa, Bt, en dos componentes: uno lo constituye el beneficio ordinario, B1; y por otra parte el beneficio extraordinario o superbeneficio, lo es B2. Se considera que el beneficio ordinario va a retribuir el valor sustancial mientras que la obtención del superbeneficio tiene como causa el fondo de comercio y, por tanto, se puede generar el fondo de comercio por capitalización del superbeneficio. Siendo la fórmula la siguiente5:

En una primera aproximación, se puede suponer que existe la misma relación entre el beneficio ordinario (B1) y el valor sustancial (Vs) que entre el beneficio extraordinario (B2) y el fondo de comercio (Fc).

En este caso el cálculo del fondo de comercio se realiza fácilmente mediante la expresión:

Esta expresión puede considerarse como una simplificación de una amplia discusión sobre los tipos de actualización, la duración o la interpretación del beneficio normal para los diferentes autores, como muy bien señala la norma AECA, Asociación Española de Contabilidad y Administración, sobre valoración de empresas.

En efecto en primer lugar se plantea si la duración de las dos componentes del beneficio se puede considerar limitada en el tiempo o ilimitada.

Ambos criterios tienen sus defensores, pero parece que existe una cierta aceptación general respecto a que el beneficio extraordinario o superbeneficios han de tener necesariamente una duración menor (acotada, en algunos casos, a un máximo de cinco años) que la duración de los beneficios ordinarios, cuya elección entre duración limitada e ilimitada resulta mucho más difícil. Y elegirse una tasa de actualización o, mejor dicho, las tasas de actualización del valor sustancial. Mientras existe una cierta coincidencia en considerar el costo de oportunidad o tasa de retribución del valor sustancial como el tipo de interés normal (el correspondiente a las inversiones sin riesgo), no existe el mismo criterio respecto a la tasa de capitalización del fondo de comercio para un múltiplo de la tasa de capitalización normal.

Finalmente, la Unión de Expertos Contables contempla la posibilidad de calcular el coste de oportunidad sobre el valor global de la empresa y no sobre el valor sustancial.

Las expresiones algebraicas de estas posibles interpretaciones se pueden resumir en los siguientes términos:

1.Duración ilimitada

Se parte de la descomposición del beneficio total

Despejando B2,

Retribuyendo al valor sustancial, VS, a un tipo i normal vigente en la banca formal.

El beneficio total Br en relación con el valor sustancial a través de la rentabilidad real de la empresa, r1, viene dado según la expresión:

O lo que es lo mismo

luego

El fondo de comercio se calcula capitalizando el beneficio extraordinario al tipo r.

2.Duración limitada a n años

La fórmula se convierte en:

Finalmente, si se considera la retribución del valor global en vez de la retribución del valor sustancial, el fondo de comercio se calculará como:

Como

donde:

VG: Valor global.

VS:Valor sustancial.

FC:Fondo de comercio (valor complementario).

Sustituyendo y despejando

Y

Luego

V. Casos prácticos valoración Fondo de Comercio

Se seleccionó dos empresas comerciales dedicadas a la venta de ropas, prendas de vestir, accesorios y cosméticos, ubicadas en la avenida comercial Duarte6. Al píe de página se presenta sus objetivos extraídos de los estatutos constitutivos de ambas empresas, sin embargo, para proteger el derecho de confidencialidad no se muestra los nombres comerciales. Ambos comercios tienen la particularidad de poseer activos intangibles, tales como marca de fábrica, derecho de representación comercial consistente en franquicia, reconocidos por la Dirección General de Impuestos Internos.

La metodología para determinar el Fondo de Comercio es la explicada en el apartado metodológico. Se determinó el valor sustantivo de los comercios y a partir de los estados financieros-históricos de ambas empresas se calculó el valor de cada empresa utilizando 9 métodos, a los fines de promediar el precio de las empresas con horizonte de tiempo a 5 y 10 años. El Fondo de Comercio se calculó por diferencia entre el valor sustantivo y el valor promedio de los resultados obtenidos de los cálculos de cada método de valuación. Se da por entendido que el Fondo de Comercio generado por las empresas resulta de la operación mercantil del negocio, quedando indisoluble en sus resultados operacionales.

Veamos los resultados de la determinación del Fondo de Comercio en ambos casos.

Caso No.1 Goodwill

A partir de los Estados Financieros históricos (Balance General, Estado de Resultados, Flujo de Fondos, y sus anexos) de la empresa seleccionada (con Goodwill) se estimó el presupuesto proyectado, el Balance General proyectado, el Estado de Resultados proyectado, y los flujos de efectivo proyectados, a los fines de calcular el precio de la empresa utilizando 6 métodos de valuación de empresas, siendo los siguientes:

1.Valor de la empresa en función a los flujos de efectivo proyectados

2.Determinación de la generación de valor neto histórico

3.Determinación de la generación de valor operativo histórico

4.Valor de la empresa por el método Goodwill

5.Valor Económico Agregado (EVA)

6.Generación Económica Operativa (GEO)

A lo fines de obtener un valor consensuado se calculó un promedio de los resultados obtenidos por cada uno de los métodos aplicados, práctica sugerida por los expertos y académicos dedicados a valorar empresas.

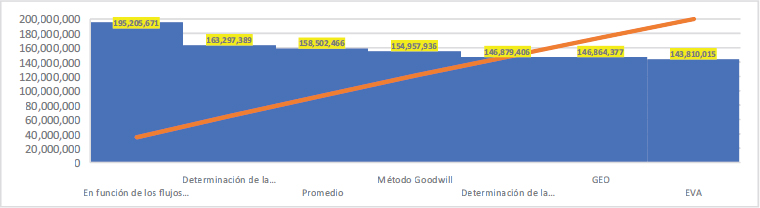

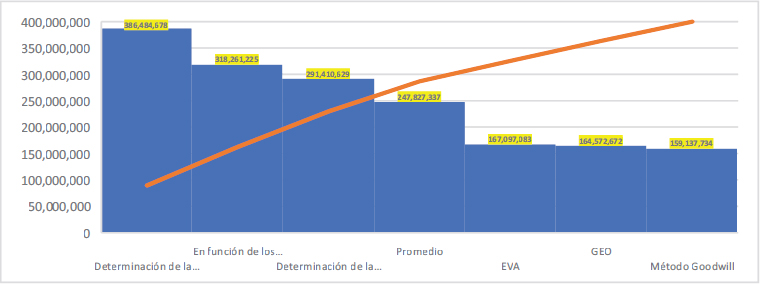

Como se puede observar en la tabla que resume los diferentes métodos empleados para valorar la empresa, se proyectan a 5 y 10 años el cálculo del precio promediado de las empresas objeto de estudio con Goodwill (es decir fondo de comercio positivo). Es importante destacar que el organismo recaudador reconoce los gastos amortizables de los intangibles. Resultando el método de valoración operativo proyectado a 10 años, con un monto de 386.5 millones de pesos, el que muestra mayor precio, lo que se explica por los buenos resultados operacionales de la empresa. De igual forma, el flujo de efectivo proyectado con un monto de 318.3 millones de pesos, muestra por su rentabilidad valores mayores a los métodos históricos y los que se sustentan en los activos reflejados en su balance general. En tercer lugar, por el monto resultante, se encuentra el método utilidad de operación ponderada futura ascendente a 291.4 millones. Indicios de la capacidad generadora de ingresos y beneficios del comercio analizado.

Tabla 1

Métodos de Valoración de la Empresa (a 5 años)

Valor de la empresa |

Valor |

En función de los flujos de efectivo histórico |

195,205,671 |

Determinación de la generación de valor neto histórico |

146,879,406 |

Determinación de la generación de valor operativo histórico |

163,297,389 |

Método Goodwill |

154,957,936 |

EVA |

143,810,015 |

GEO |

146,864,377 |

Promedio |

158,502,466 |

Fuente. Cálculos propios en base a información financiera de la empresa.

Tabla 2

Métodos de Valoración de la Empresa (a 10 años)

Métodos de Valoración |

Valor |

En función de los flujos de efectivo proyectados |

318,261,225 |

Determinación de la generación de valor neto proyectado |

291,410,629 |

Determinación de la generación de valor operativo proyectado |

386,484,678 |

Método Goodwill |

159,137,734 |

EVA |

167,097,083 |

GEO |

164,572,672 |

Promedio |

247,827,337 |

Fuente. Cálculos propios en base a información financiera de la empresa.

Los demás métodos (Goodwill, EVA, GEO) muestran resultados entre 159 millones y 167 millones, esto al sustentar los flujos futuros en la utilidad neta y el rendimiento de los activos. Estos métodos son más conservadores en términos del valor resultante de los cálculos.

En términos promedio los cálculos del precio de la empresa con horizonte a 5 años, el valor promedio de los valores calculados en cada método asciende a 158.50 millones de pesos. Los resultados van desde 143.8 millones a 195.2 millones (ver Gráfico 1).

Gráfico 1

Métodos de Valoración de la Empresa (a 5 años)

Fuente. Cálculos propios en base a información financiera de la empresa.

En tanto, en términos promedio el valor de la empresa a 10 años es de 247.83 millones de pesos, lo que se explica por el flujo positivo de la empresa de todos los métodos empleados (ver Gráfico 2).

Gráfico 2

Métodos de Valoración de la Empresa (a 10 años)

Fuente. Cálculos propios en base a información financiera de la empresa.

A los fines de calcular el Fondo de Comercio, como se ha indicado en la metodología, se tomó el precio en libro de la empresa por reflejar el valor sustantivo de la misma, y por diferencia se obtuvo un precio del fondo de comercio por un valor ascendente a 11.6 millones de pesos a 5 años, incrementándose a 100.9 millones a 10 años. Esto así, por el incremento sostenido de los flujos de efectivo y los beneficios positivos a lo largo de los diez años de operación de negocio. En suma, se verifica la existencia de un Fondo de Comercio consistente en un valor creado por los activos tangibles e intangibles (incluyendo la clientela, la buena gestión empresarial, y los intangibles identificables como la franquicia y la representación de marca).

VALOR EN LIBRO |

146,879,406 |

DIFERENCIA 5 AÑOS |

11,623,059 |

DIFERENCIA 10 AÑOS |

100,947,930 |

Caso No.2 Badwill

Al igual que el caso anterior, a partir de los Estados Financieros de la empresa seleccionada se calculó el valor de la empresa utilizando 9 métodos de valuación de empresas, siendo los siguientes:

1.Valor de la empresa en función a los flujos de efectivo proyectados

2.Determinación de la generación de valor neto histórico

3.Determinación de la generación de valor operativo histórico

4.Valor de la empresa por el método Goodwill

5.Valor Económico Agregado (EVA)

6.Generación Económica Operativa (GEO)

La empresa seleccionada presenta un activo intangible consistente en un valor de la línea de marca por un monto ascendente a 56 millones de pesos, reconocido por la Dirección General de Impuestos Internos amortizables a fines impositivos.

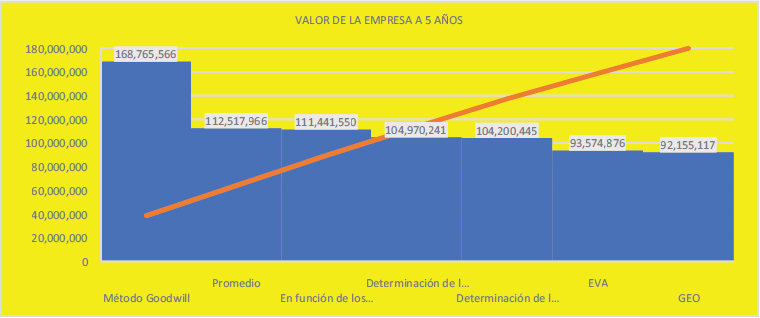

Como se puede observar en la tabla siguiente los métodos históricos muestran un mayor valor en promedio, tanto para la valoración a 5 y 10 años, que los métodos EVA y GEO, esto así por el riesgo que conlleva en términos operativos la empresa en el mediano y largo plazo. Es decir, los resultados operativos históricos negativos implican que la empresa irá perdiendo valor. El método Goodwill es el que mejor valora la empresa a mediano y largo plazo, esto no obstante haberse asumido una tasa nominal con riesgo de 10.5% aplicado a los Activos Netos Identificables.

Tabla 3

Métodos de Valoración de la Empresa (a 5 años)

Métodos de Valoración |

Valor |

En función de los flujos de efectivo históricos |

111,441,550 |

Determinación de la generación de valor neto histórico |

104,200,445 |

Determinación de la generación de valor operativo histórico |

104,970,241 |

Método Goodwill |

168,765,566 |

EVA |

93,574,876 |

GEO |

92,155,117 |

Promedio |

112,517,966 |

Fuente. Cálculos propios en base a información financiera de la empresa.

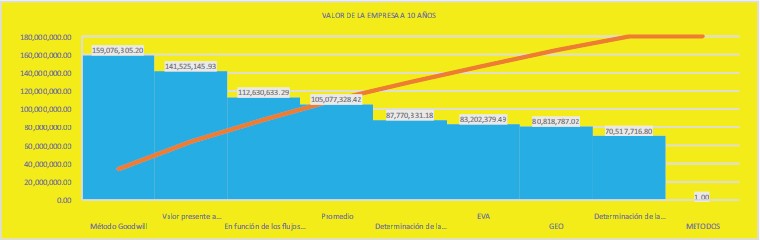

Tanto el método EVA como GEO valoran mínimamente la empresa a 5 y 10 años, esto debido a la ponderación del costo del capital. Aunque en cierto modo hay que considerar que una parte significativa del financiamiento de la empresa proviene de fuente relacionada, lo cual es positivo por el lado de que los dueños financian las operaciones de la empresa, pudiendo ser más favorable capitalizar la empresa. Pero a la vez les resta responsabilidad a los propietarios en asumir los riesgos operativos y financieros. A largo plazo la empresa pierde valor lo que indica que sus operaciones dan como resultado pérdidas sostenidas a través de los años (ver Tabla 4).

Tabla 4

Métodos de Valoración de la Empresa (a 10 años)

Métodos de Valoración |

Valor |

En función de los flujos de efectivo históricos |

112,630,633 |

Determinación de la generación de valor neto históricos |

87,770,331 |

Determinación de la generación de valor operativo históricos |

70,517,717 |

Valor presente a perpetuidad |

141,525,146 |

Método Goodwill |

159,076,305 |

EVA |

83,202,379 |

GEO |

80,818,787 |

Promedio |

105,077,328 |

Fuente. Cálculos propios en base a información financiera de la empresa.

En lo que respecta al Fondo de Comercio se ha calculado a partir de la diferencia del valor en libro, lo que se conoce como valor sustantivo, siendo el valor de los activos 194.02 millones de pesos y el valor en libros corregido 128.21 millones de pesos (descontando la deuda y corrigiendo las partidas de activos, pasivos y patrimonio).

Así, se ha obtenido que el valor de la empresa a diez años muestra un valor de 105.08 millones y a cinco años un valor de 112.52 millones, según se observa en los Gráficos 3 y 4.

Gráfico 3

Métodos de Valoración de la Empresa (a 5 años)

Fuente. Cálculos propios en base a información financiera de la empresa.

Gráfico 4

Métodos de Valoración de la Empresa (a 10 años)

Fuente. Cálculos propios en base a información financiera de la empresa.

En tanto presenta un Badwill (Fondo de Comercio negativo) a 5 años de -15.89 millones y a 10 años de -23.13 millones. Calculado a partir de restar el valor en libro corregido menos el valor promedio actualizado de la empresa a 5 y 10 años (112.52 millones menos 128.21 millones a 5 años y 105.08 millones menos 128.21 a 10 años).

Lo que significa que la empresa de ofertarse se vendería a penas por los activos tangibles, como las edificaciones e inventarios, y la recuperación de las cuentas por cobrar cobrables y efectivo disponible, luego de cubrir los pasivos, dado que un posible adquiriente no estaría en disposición de pagar por un precio más allá de los activos visibles del negocio. En suma, el Fondo de Comercio es negativo.

Valor en Libro |

128,205,661 |

|

Diferencia 5 Años |

-15,687,695 |

Bw |

Diferencia 10 Años |

-23,128,332 |

Bw |

VI. Conclusión

A partir del estudio de los casos prácticos, desde el punto de vista económico se verifica la existencia de un Goodwill cuando la empresa o negocio genera una plusvalía a partir del fondo de comercio. En el caso de la empresa con fondo de comercio se obtuvo una diferencia, entre el valor en libro y el flujo descontado a cinco años, ascendente a 11,623,059 de pesos, y a diez años un valor positivo de 100,947,930 pesos. Por el contrario, el resultado de la empresa que muestra un Badwil, presenta diferencias entre el valor en libro y flujos negativos de -15,687,695 pesos con flujo descontado a cinco años y -23,128,332 pesos con flujo descontado a diez años.

No obstante, se demuestra la existencia de un fondo de comercio en términos reales, no existe una legislación que norme el fondo de comercio en la República Dominicana. El tratamiento legal, contable, fiscal y comercial queda disperso en disposiciones de las entidades recaudadoras, criterios de registros contables sujetos a interpretación, acuerdos de las partes involucradas en transacciones mobiliarias y comerciales sin estar sustentados en normativas legales que normen el fondo de comercio.

La revisión de la legislación dominicana no contempla la figura jurídica del fondo de comercio, aunque en términos económicos puede generar plusvalía al negocio del arrendatario de un local comercial, sin embargo, esta plusvalía sigue siendo propiedad del dueño del inmueble (es decir el valor añadido por la creación del punto comercial); si el arrendatario decide vender el negocio, existe la posibilidad de transferir el fondo de comercio al comprador, pero esto dependerá de los términos del contrato de arrendamiento y de los requisitos legales vigentes en la República Dominicana.

Aunque las leyes dominicanas no explicitan la existencia de un Fondo de Comercio, y mucho menos su regulación y normalización, queda establecido que, conforme al derecho privado, este se rige básicamente por las relaciones contractuales de las partes, por tal razón es que todos los contratos, no importa su índole, debieran terminar con un artículo que establezca de manera explícita: las partes están de acuerdo en todo lo plasmado en el presente acto, y para lo que no esté estipulado se debe remitir al derecho común. Al menos que estén en contra de una ley o norma es válido lo pactado entre las partes que la hayan firmado.

Los organismos recaudadores del país reconocen el fondo de comercio en el activo del balance, pudiendo ser objeto de amortización de forma sistemática y periódica en la cuenta de resultados. Para lo cual debe cumplir tres condiciones relativas: i) a su asociación con los probables beneficios futuros, ii) a su posesión o control por la empresa y iii) a su origen en una transacción pasada.

En cuanto a los resultados obtenidos de los casos prácticos se tiene que:

1. Para el primer caso de estudio la empresa muestra un Goodwill lo que significa que el comercio de ser vendido, fusionado, absorbido o traspasado, o incrementado en el valor de sus acciones, se reconocería el Fondo de Comercio, tanto los intangibles asentados en los Estados Financieros (marcas, seña, eslogan, franquicia, contratos de explotación, etc.), como los implícitos: la clientela, la buena gestión empresarial, el lugar de ubicación. El caso estudiado es un buen ejemplo de que los tangibles como los intangibles son indisolubles y uno sin otro son inseparables para determinar el Fondo de Comercio generado por la operación del negocio.

2. En lo concerniente al segundo caso la empresa, al presentar un Badwill, de ofertarse se vendería apenas por los activos tangibles, como las edificaciones e inventarios, y la recuperación de las cuentas por cobrar cobrables y efectivo disponible, luego de cubrir los pasivos, dado que un posible adquiriente no estaría en disposición de pagar por un precio más allá de los activos visibles del negocio. Esto así, por el valor negativo del Fondo de Comercio calculado tanto para una temporalidad de 5 años como de 10 años de operación del comercio.

Es relevante destacar que en el caso de un Fondo de Comercio negativo el propietario de la empresa no podría recibir una plusvalía de la venta del negocio más allá del valor en libro de los activos tangibles, debiéndose vender el intangible asentado contablemente en los Estados Financieros de manera individual (tales como marca, reseña, logo, eslogan, franquicia, derecho comercial).

Bibliografía

Caballer Mellado, V. (1998). Métodos de valoración de empresas. Editora Pirámides.

Colley, J. R., y Volkan, A. G. (1988). Accounting for goodwill. Accounting Horizons, 2(1), 35–41.

Cury Hijo, J. (2018). Apuntes para la incorporación del fondo de comercio en RD. Editora Serigraf.

Damodaran, A. (2021). El pequeño libro de la valoración de empresas. Editorial Deusto.

Ley No. 479-08 de 2008. Ley General de las Sociedades Comerciales y Empresas Individuales de Responsabilidad Limitada 11 de diciembre de 2008 Gaceta Oficial, núm. 10545

Oriol, A. (2007). Valor económico agregado. Editora Norma.

Taveras, J. L. (1997). El régimen jurídico del fondo de comercio. Estudios Jurídicos, 7(1), 86-94.

_______________________________

1 Universidad Autónoma de Santo Domingo. ORCID: 0009-0005-5139-9431. Correo-e: hiransm63@gmail.com

2 Biaggi Lama, Juan Alfredo. Manual de Derecho Comercial, Santo Domingo, Ediciones Jurídicas Trajano Potentini, tomo I. 2009, P.336

3 COLLEY, J.R.; VOLKAN, A.G. (1988): “Accounting for goodwill”, Accounting Horizons, vol. 2, n.º 1, marzo, p. 35-41.

4 Damodaran, Aswath; El pequeño libro de la valoración de empresas. Ediciones Deusto. España.2021., Pag.57-83.

5 Caballer Mellado, Vicente: Métodos de Valoración de Empresas, España, Editora Pirámides, 1998. Pág.161-169.

6 1. Una de ellas es una compañía creada en fecha enero de 2016 y regida por los estatutos y las leyes en vigor de la República Dominicana. La empresa representa una la marca internacional y su objetivo principal es la venta al detalle de prenda de vestir y accesorios de esta marca, así como cualquier otra actividad de lícito comercio.

2. la otra es una Compañía organizada de acuerdo con las leyes de la República Dominicana. Inició sus operaciones el día 2 de enero de 1981. Su actividad principal es la venta y distribución de productos de belleza para el cuidado de la piel, cabello y maquillaje. Su año fiscal termina el 31 de diciembre. A partir del 29 de julio del 2009 la compañía opera bajo la modalidad de “Sociedad Anónima de Suscripción Privada”, acorde a la adecuación societaria sufrida para acatar lo dispuesto por la Ley No. 479-08 sobre Sociedades Comerciales y Empresas Individuales de Responsabilidad Limitada.