Ciencia, Economía y Negocios, Vol. 7, No. 2, julio-diciembre, 2023 ISSN (impreso): 2613-876X • ISSN (en línea): 2613-8778 • Sitio web: https://revistas.intec.edu.do/

UN JUEGO DINÁMICO CON INFORMACIÓN INCOMPLETA APLICADO A LA MICRO Y PEQUEÑA EMPRESA EN MÉXICO

A dynamic game with incomplete information applied to micro and small business in Mexico

DOI: https://doi.org/10.22206/ceyn.2023.v7i2.2912

GEMA JAZMÍN RUBIO UGALDE1

VIOLENA HUBENOVA NENCHEVA2

1 Universidad Autónoma de Querétaro, México. Correo-e: gema.rubio.ugalde@gmail.com

2 Universidad Autónoma de Querétaro, México. Correo-e: violena.nencheva@gmail.com

3 Universidad Autónoma de Querétaro, México. Correo-e: gema.rubio.ugalde@gmail.com

4 Universidad Autónoma de Querétaro, México. Correo-e: violena.nencheva@gmail.com

Recibido: 27/7/2023 • Aceptado: 17/10/2023

Cómo citar: Rubio Ugalde, G. J., & Hubenova Nencheva, V. (2023). Un juego dinámico con información incompleta aplicado a la micro y pequeña empresa en México. Ciencia, Economía y Negocios, 7(2), 33-57. https://doi.org/10.22206/ceyn.2023.v7i2.2912

Resumen

El objetivo de esta investigación es analizar el emprendimiento y las microfinanzas, desde la teoría de juegos, elaborando un ejercicio teórico de juego dinámico con información incompleta. Los jugadores son los emprendedores que toman la decisión de solicitar un microfinanciamiento a la banca, sea comercial, social o a los programas sociales de apoyo al emprendedor. A su vez, la institución bancaria tomará la decisión de otorgar o no el crédito, bajo ciertos supuestos. Los resultados arrojan evidencia a favor de la importancia de la señal que envíe el emprendedor, puesto que será usada por la banca para evaluar el otorgar o no un préstamo. Mientras que las ganancias del banco estarán en función de la capacidad del solicitante de mantener su solvencia en un contexto de riesgo y del compromiso de pagar.

Palabras clave: Teoría de juegos; juegos dinámicos con información incompleta; emprendimiento; microfinanzas; banca.

Clasificación JEL: C7, D81, L26.

Abstract

The aim of this research is to analyze entrepreneurship and microfinance, initiating from game theory, developing a dynamic game theory exercise with incomplete information. The players are the entrepreneurs who make the decision to request microfinancing from banks, be it commercial, social, or social programs to support the entrepreneur. In turn, the banking institution will make the decision to grant or not the credit, under certain assumptions. The results show evidence in favor of the importance of the signal sent by the entrepreneur, since it will be used by the bank to evaluate whether to grant a loan. In this context, the bank's earnings will be based on the applicant's ability to maintain its solvency in a context of risk and the commitment to pay.

Keywords: Game theory; dynamic games with incomplete information; entrepreneurship; microfinance; banking.

JEL codes: C7, D81, L26

Introducción

Existe una basta literatura referente a la teoría de juegos, estas investigaciones están enfocadas a la competencia entre empresas, inversiones optimistas y juegos (Balza, 2002; Abdallah, et al. 2020), las decisiones familiares (Velázquez y Urbiola, 2021), el análisis de pensiones (Kato y Cárdenas, 2013), las opciones reales (Milanesi, 2023) y, recientemente, la teoría de juegos aplicada a las empresas en el contexto de la pandemia (Garizuerieta 2023). Sin embargo, se observa un área de oportunidad en el emprendimiento y el otorgamiento de créditos de la banca comercial y social, referente al tiempo de vida de la empresa, por lo que este trabajo resulta innovador en este sentido.

Ahora bien, de acuerdo con el Global Entrepreneurship Monitor (GEM, sf.) el emprendimiento es un proceso que cuenta con tres componentes básicos; las actitudes, las actividades y las aspiraciones emprendedoras. Una óptima combinación de estos factores y su interrelación, conforman un sistema emprendedor. Asimismo, dentro de las características de las actividades emprendedoras se destaca el incremento de la rentabilidad. De acuerdo con Amoros (2011) la rentabilidad se asocia a la adquisición de ganancias a partir de una cierta inversión, buscando el beneficio generado por el activo de la empresa.

Específicamente México es un país donde proliferan las micro y pequeñas empresas (Mypes), éstas se han caracterizado por representar el 99.8 % de las compañías y ofrecer el 72.3 % del empleo (Posada, et al. 2016). Además, suelen ser menos competitivas y enfrentarse a retos muy fuertes, por ejemplo, de cada 100 que nacen, 90 mueren antes de llegar a los dos años de vida (Salas, 2012). Las empresas jóvenes tienden a financiarse mediante préstamos informales, provenientes de familiares, amigos o ahorros propios (Banerjee, 2013).

Los montos que presenta la banca suelen ser reducidos y con amplios requisitos, se otorga menor cantidad a las compañías más jóvenes y mayor monto a las que sobre pasan los cuatro años, incluyendo si es cliente o no del banco (Texis, et al. 2016). En este contexto, el objetivo de esta investigación es analizar teóricamente el emprendimiento y las microfinanzas desde la teoría de juegos, elaborando un juego dinámico con información incompleta, donde los jugadores serán los emprendedores que toman la decisión de solicitar un microfinanciamiento, ya sea a la banca comercial, social o a los programas sociales de apoyo al emprendedor, a su vez, la institución bancaria tomará la decisión de otorgar el crédito o no otorgarlo bajo ciertas condiciones o supuestos.

Primeramente, el juego se desarrolla partiendo de la elección de un tipo, dada por la probabilidad de ser considerada una empresa rentable o no serlo. El jugador, en este caso el empresario, enviará un mensaje a la banca, quien valorará posibles respuestas, si otorgar o no otorgar un microfinanciamiento, desarrollando así un juego dinámico con información incompleta.

Para su desarrollo, la investigación se encuentra organizada de la siguiente manera; primeramente, se da una breve perspectiva de las microfinanzas y la empresa, posteriormente se esboza la teoría de juegos, específicamente, el juego dinámico con información incompleta. En la sección dos se presenta la metodología con el modelo, en la parte tres se muestra la discusión de los resultados, exponiendo su solución y se finaliza con las conclusiones.

Revisión de la Literatura

Para Armendáriz y Morduch (2010) lograr la inclusión financiera permite acceder al financiamiento, conocer y hacer uso de las diversas alternativas del mercado para los ciudadanos y las empresas. El Banco Mundial (BM, sf.) define a la inclusión financiera como el acceso a productos y servicios financieros asequibles, que se brindan de manera responsable y sostenible, se incluyen las transacciones, el ahorro, el crédito, los pagos y los seguros.

En este sentido, Robinson (2004) plantea que los sistemas financieros con enfoque de sostenibilidad buscan brindar servicios a personas de bajos ingresos, sobre todo en poblaciones desatendidas. El financiamiento se otorga a los económicamente activos, buscando crear empleos y reducir la pobreza. La OIT (2003), también menciona que la sostenibilidad impulsa la inversión y la adquisición de bienes para la apertura o desarrollo de las empresas y la promoción del empleo.

Dentro de los beneficios de la inclusión se encuentran: reducir los niveles de pobreza y mejorar las condiciones de vida de la población (CONEVAL, 2019). Fomentar el crecimiento económico al generar transacciones seguras, disminuye la desigualdad del ingreso, permite invertir en bienes duraderos, administra el riesgo financiero, de manera que se pueda estar preparado ante posibles eventualidades como guerras, despidos, disminuye la pobreza, al invertir en educación y el fomento a las empresas (Demirgüç-Kunt et al., 2017).

De acuerdo con el Banco Mundial (sf) los principios básicos del financiamiento sostenible buscan lograr los siguientes objetivos; brindar oportunidad de financiamiento en los países con mayor vulnerabilidad, garantizar que las políticas generen incentivos mediante condiciones concesionarias y no concesionarias. Coordinar el apoyo a las naciones en términos de transparencia y gestión de la deuda, intercambio de información, aplicación de políticas y mejorar los esfuerzos internacionales en cuestión de transparencia.

Para lograr la inclusión financiera se requiere implementar políticas adecuadas, como las transferencias condicionadas a personas en situación de vulnerabilidad, promover el incremento de los servicios financieros móviles, generar nuevos modelos de negocios, incluir entes financieros reguladores y aumentar la educación financiera, así como la protección al consumidor para lograr servicios financieros responsables y sostenibles (BM, sf.).

La inclusión financiera puede ir más allá de los modelos que promueven el microcrédito para las microempresas, ya que fomenta las innovaciones de productos y los contratos seguros, una política regulatoria adecuada y sus impactos pueden promover el desarrollo económico y social (Morduch y Karlan, 2010). Banerjee (2013) expresa que la inclusión financiera promueve la creación o la expansión de empresas y el aumento de los activos, cuando se tiene acceso al crédito formal y éste tiene un costo adecuado. Más adelante, Banerjee et al. (2015) mencionan que la inclusión también incrementa la oferta de trabajo y la inversión de los empresarios en bienes duraderos.

Dabla-Norris et al. (2015) por medio de un estudio de inclusión financiera multidimensional en Latinoamérica, encuentran resultados diversos para las naciones. Descubren que hay brechas negativas de inclusión de empresas, resultado de los requisitos que se les piden, al contrario de lo que tradicionalmente se plantea, ellos encuentran que el acceso y el costo del crédito ha representado una importante restricción. Los autores sugieren implementar políticas públicas para eliminar las prácticas predatorias y que el Estado aliente el entorno regulatorio.

Mediante un índice multidimensional Sethi y Acharya (2018) evaluaron el impacto dinámico de la inclusión financiera y el crecimiento económico, para una muestra de países en desarrollo y desarrollados, de 2004 a 2010. Implementaron la técnica de datos panel con efectos fijos y pruebas de causalidad. Concluyen que, en el largo plazo, hay un vínculo positivo entre las variables, específicamente para 31 naciones. Señalan la importancia de las políticas públicas enfocadas al sector financiero para generar más inclusión en el largo plazo y con ello, el desarrollo del crecimiento económico.

Investigadores como Orazi et al. (2019) implementaron un análisis de inclusión financiera en América Latina y Europa, utilizaron datos de Global Findex, mediante el método de conglomerado jerárquico. Compilaron dos conglomerados, uno de alta inclusión y otro de baja inclusión. Encuentran que el de alta inclusión lo integran los países europeos y tiene mayor grado de homogeneidad a través del tiempo. Por su parte, en América Latina hay una agrupación dinámica. Concluyen que los países que han implementado políticas públicas de inclusión tienen un mejor desempeño.

Tria et al. (2022) encuentran un efecto positivo de la inclusión financiera, para los investigadores el crédito es una herramienta estratégica sobre todo para las poblaciones vulnerables. Incrementa la capacidad para invertir, permite aumentar las capacidades comerciales y generar empleos en diversos sectores. Además, el crédito con enfoque de género también ha permitido la generación de trabajos para las mujeres, con impactos significativos. En esta misma línea, Kapila y Kalia (2022) han analizado el impacto positivo del financiamiento en los ingresos y el incremento en el empleo, haciendo uso de un muestreo aleatorio multietapa y la técnica de regresión logística. Encontraron que el nivel de empleo varía con el tamaño del crédito y concluyen que tener acceso al sistema financiero ha aumentado la inversión, las ganancias y el desarrollo de empresas.

Dentro de la inclusión financiera se han promovido ampliamente las microfinanzas, definidas como los servicios financieros en pequeña escala, enfocados principalmente al crédito y al ahorro, proporcionados a pequeñas empresas o microempresas, así como personas que brindan servicios, que trabajan por un sueldo o por una comisión; a nivel local, ya sea en el ámbito rural o urbano en los países en vías de desarrollo (Robinson, 2004).

Ahora bien, de acuerdo con Zárate (2010), el sistema de la banca en México está integrado por la banca comercial, la social y los programas sociales. La banca comercial se conforma por las instituciones que han sido autorizadas por el Gobierno Federal para captar recursos financieros y otorgar créditos. Su objetivo es mantener el funcionamiento de las actividades económicas (BBVA, sf). La banca social es el sistema de ahorro y crédito popular, cuyos servicios financieros están orientados al desarrollo individual, familiar y comunitario, de esta manera combina los beneficios sociales con la rentabilidad económica de la banca tradicional (Zárate, 2010).

De acuerdo con la Comisión Nacional Bancaria y de Valores (CNBV, 2016) la banca de desarrollo proporciona financiamientos mediante las instituciones de microfinanzas. En México, son entidades de la Administración Pública Federal constituidas con el carácter de sociedades nacionales de crédito, las cuales forman parte del sistema bancario. Asimismo, la Secretaría de Hacienda y Crédito Público (SHCP, sf.) expresa que son nueve las organizaciones que constituyen el sistema de la Banca de Desarrollo.

Se encuentran en estas organizaciones; Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero (FND), Banco del Bienestar, BANCOMEXT, BANOBRAS, BANJERCITO, Sociedad Hipotecaria Federal, Fondo de Operaciones y Financiamiento Bancario a la Vivienda (SHF), Fondo de Capitalización e Inversión del Sector Rural (FOCIR), Fideicomisos Instituidos en Relación con la Agricultura (FIRA) y Nacional Financiera (NAFIN).

Micro, Pequeñas y Medianas Empresas (Mipymes)

Sabino (1991) menciona la empresa se define como la unidad económica de producción y decisión que, por medio de la organización y la coordinación de factores como el capital, el trabajo y la tecnología, persigue una serie de objetivos, principalmente el de obtener un beneficio produciendo y comercializando productos o prestando servicios en el mercado. En México, la Ley para el desarrollo de la competitividad de la micro, pequeña y media empresa (Mipymes) de la Secretaría de Economía (SE, 2009), define el término de acuerdo con la estratificación por número de trabajadores, de la siguiente manera (ver Tabla 1):

Tabla 1

Estratificación de la empresa por número de trabajadores

Tamaño de la empresa |

Industria |

Comercio |

Servicios |

Micro |

0-10 |

0-10 |

0-10 |

Pequeña |

11-50 |

11-30 |

11-50 |

Mediana |

51-250 |

31-100 |

51-100 |

Nota. Extraído de la Secretaría de Economía (2009).

De acuerdo con la Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas (ENAPROCE) presentada por el Instituto Nacional de Estadística y Geografía (INEGI, 2018), se registraron 4.1 millones de Mipymes, clasificadas en los sectores de manufacturas, comercio y servicios privados no financieros, esta información se presenta en la Tabla 2.

Tabla 2

Mipymes en México

Tamaño de la empresa |

Número de empresas |

Participación en % |

Micro |

4,057,719 |

97.3 |

Pequeña |

94,513 |

2.26 |

Mediana |

18,523 |

0.4 |

Total |

4,170,755 |

100 |

Nota. Elaboración propia con datos de ENAPROCE (2018).

En la micro y pequeña empresa es donde se concentra el mayor porcentaje de negocios que desaparecen y pueden recibir un microfinanciamiento, además de brindar amplias fuentes de empleo, más de 60 %, aportando más de la mitad del producto interno bruto (Morales, 2011).

Teoría de Juegos

Los antecedentes de la teoría de juegos se encuentran en los trabajos del matemático Von Neumann y el economista Morgenstern, considerados como los primeros teóricos formales de esta teoría, en su libro llamado “The Theory of Games Behavior” donde explican la interacción de los agentes económicos, sentando las bases de los juegos de suma cero (Lucas, 1992). Posteriormente, es el matemático Nash quien establece el análisis de los juegos cooperativos y no cooperativos, así como el equilibrio de Nash. El economista y matemático Selten es quien proporciona grandes avances en los juegos dinámicos y Harsanyi en los juegos con información incompleta (Soto y Valente, 2009).

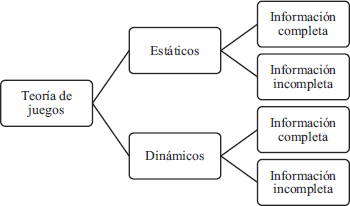

De acuerdo con Gibbons (1992) la teoría de juegos es una técnica para tomar decisiones en situaciones de conflicto con base en la construcción de una matriz formal de resultados que permite comprender el conflicto y sus posibles soluciones. Es una teoría general de comportamiento racional donde existen distintos tipos de juegos, como se ilustra en la Figura 1:

Figura 1

Teoría de juegos

Nota. Elaboración propia con datos de Gibbons (1992).

En los supuestos de la teoría de juegos se encuentra que, cada jugador tiene a su disposición dos o más opciones específicas, denominadas jugadas. Cada posible combinación de jugadas disponibles guía a los participantes a un estado final definido: ganar, perder o retirarse, que da por concluido el juego. Una retribución específica para cada jugador está asociada con cada situación final. Cada jugador tiene conocimiento del juego y de su oponente, conoce las reglas, las preferencias, las creencias y las retribuciones. Todos los jugadores son racionales, disponen de dos opciones, el jugador seleccionará la que le represente el mayor beneficio o utilidad.

Tipos de Juegos

De acuerdo con Gibbons (1992) los juegos se clasifican en estáticos con información completa, estáticos con información incompleta, dinámicos con información completa y dinámicos con información incompleta o juego de señalización. En los juegos estáticos con información completa existen dos jugadores cada uno de los cuales elige y ejecuta simultáneamente una determinada opción de un conjunto de posibles alternativas, al final cada uno recibe una utilidad. Son juegos en donde la función de ganancias de cada participante es conocida por todos. Por su parte, en los juegos estáticos con información incompleta, al menos uno de los jugadores no tiene la certeza de la función de utilidad o retribución percibida por el otro jugador.

En los juegos dinámicos con información completa el jugador número uno elige una opción de un conjunto posible de alternativas, mientras que el jugador número dos observa la decisión seleccionada por el jugador número uno para luego ejecutar su acción, tomada de un conjunto de posibles alternativas. Luego de ejecutar las acciones, cada uno de los jugadores involucrados recibe una retribución y las funciones de ganancias de los jugadores son de dominio público.

En los juegos dinámicos con información incompleta o juego de señalización, los jugadores desconocen alguna parte de la estructura del juego como; las estrategias de los otros jugadores, sus preferencias o incluso la información que otros tengan sobre ellos mismos. Uno de los jugadores posee información privada, mientras que su contraparte carece de ella, el jugador sigue la acción ejecutada por el agente que goza de la información, es decir, el que juega primero. La señal “tipo”, enviada por el jugador es seguida por una acción ejecutada por el oponente con base en la información recibida. El equilibrio de estos juegos es el bayesiano (Gibbons 1992).

A continuación, se muestra la Tabla 3 con los equilibrios según el tipo de juego.

Tabla 3

Equilibrios según el tipo de juegos

Juegos |

Información |

Equilibrio |

Estáticos |

Completa |

Equilibrio de Nash |

Incompleta |

Equilibrio Bayesiano de Nash |

|

Dinámicos |

Completa |

Equilibrio de Nash perfecto en subjuegos |

|

Incompleta |

Equilibrio Bayesiano perfecto |

Nota. Elaboración propia con datos de Gibbons (1992).

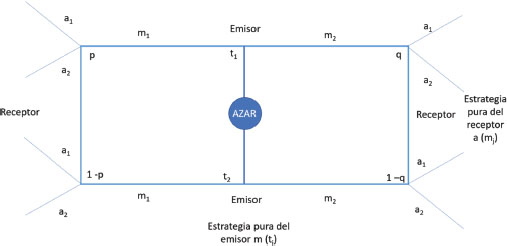

Juegos Dinámicos con Información incompleta: Juegos de Señalización y Equilibrio Bayesiano Perfecto

El juego dinámico con información incompleta es estudiado como Economía de la información, en este tipo de juegos se analizan los conflictos originados por la existencia de asimetría informativa (Akerlof, 1970). Las asimetrías generan ineficiencias al presentar una situación en la que una de las partes cuenta con mayor cantidad de información que la otra, por ello, la teoría reconoce los conflictos de interés que hay entre los actores económicos (Hart, 2003).

Gibbons (1992) menciona que en los juegos dinámicos con información incompleta se dan situaciones en las que, un determinado jugador no conoce cuál ha sido la acción que ha llevado a cabo otro jugador en la etapa anterior. El juego en su forma general es:

Se identifican los jugadores J, el conjunto y la familia de información (h,H), el conjunto de acciones contenidos en el conjunto de información, los pagos según las acciones del jugador i y el resto de los jugadores (-i)y el tipo con que juega el jugadori (ti). En estos juegos se encuentran:

E: emisor

R: receptor

Los jugadores establecen creencias sobre por cuál nodo va a pasar el juego y el desarrollo del juego es el siguiente:

- El azar escoge un tipo ti del conjunto de tipos factibles T={ti,…,tI}

- Que asigna al siguiente emisor según una distribución de probabilidad p(ti), donde p(ti)>0 para cada i y p(ti)+…+p(tI)=1.

- El emisor observa un ti y elige un mensaje mjdel conjunto de mensajes factibles: M={m1,…,mJ}.

- El receptor observa mj(pero no ti) y elige a continuación una acción ak de un conjunto de acciones factibles A={a1,…,ak}.

- Las ganancias vienen dadas por UE (ti,mj,ak) y UR(ti,mj,ak)

Para la representación de los juegos se utilizan los árboles de decisión, se muestran los nodos, éstos forman la elección de la estrategia y reflejan las ganancias de los jugadores. En la Figura 2 se muestra el esquema de señalización.

Figura 2

Esquema de señalización

Nota. Extraído de Hidalgo (2012, p.2).

Equilibrio Bayesiano Perfecto

De acuerdo con Gibbons (1992) para que haya un equilibrio bayesiano perfecto, primeramente, el jugador que decide primero tiene que formarse conjeturas, es decir, probabilidades sobre cada uno de los nodos que formen parte del conjunto de información. De acuerdo con esas conjeturas, las estrategias implementadas deben ser racionales y maximizadoras de la utilidad. Las conjeturas que forme un jugador sobre los nodos del conjunto de información pi (xi), deben ser coherentes con las estrategias y se generan con base en la regla de Bayes:

Donde:

p: determinación de las probabilidades de cada conjetura

H: conjunto de información sobre la trayectoria de equilibrio

S: estrategias del perfil estratégico

En cualquier conjunto de información fuera de la trayectoria de equilibrio, las conjeturas o creencias son consistentes con las estrategias del perfil estratégico s.

Metodología

Primeramente, el objetivo de esta investigación es analizar el emprendimiento y las microfinanzas, con base en la teoría de juegos, elaborando un ejercicio teórico de juego dinámico con información incompleta. Los jugadores son representados por los emprendedores que toman la decisión de solicitar un microfinanciamiento, ya sea a la banca comercial, social o a los programas sociales de apoyo al emprendedor. Por su parte, la institución bancaria tomará la decisión de otorgar o no el crédito, bajo ciertos supuestos o condiciones.

El modelo descrito en este trabajo se basa en la generación de un juego dinámico con información incompleta, se retoma el amplio trabajo que ha realizado Velázquez y Urbiola (2021) y la base teórica de Gibbons (1992), desde una nueva óptica de la perspectiva del emprendimiento en México, bajo los siguientes supuestos; 1) tener una empresa formal, ésta puede ser micro o pequeña y puede pertenecer al sector de la manufactura, comercio o servicios.

2) El microfinanciamiento puede provenir de la banca comercial, la banca de social o de los programas sociales que apoyan al emprendimiento en México. 3) La banca decidirá otorgar o no el crédito. Los bancos evaluarán los diversos proyectos para determinar su calidad y decidir invertir. 4) El juego dinámico con información incompleta se desenvuelve a partir de la elección del empresario, si decide adquirir la deuda manda el mensaje a la banca, ésta valora la decisión y así se genera el juego.

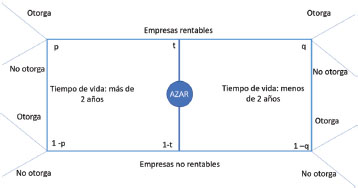

El juego se desarrolla partiendo de la elección de un tipo, dada por la probabilidad de ser considerada una empresa rentable o no serlo. El jugador, en este caso el empresario, enviará un mensaje a la banca, quien valorará posibles respuestas, si otorgar o no otorgar un microfinanciamiento, desarrollando un juego dinámico con información incompleta, donde, el emisor es el empresario que necesita capital para financiar su micro o pequeña empresa.

El receptor es la banca comercial, social o los programas sociales de apoyo al emprendedor. El tipo es la rentabilidad de la micro o pequeña empresa. El mensaje es el tiempo de vida de la empresa (menor o mayor a dos años), la acción es la decisión de otorgar o no otorgar el microfinanciamiento. El al azar elige a un tipo t del conjunto de t factibles para el emprendedor, donde:

t= Empresas rentables o empresas no rentables

Que asigna al siguiente emisor según una distribución de probabilidad p(ti), donde p(ti)>0 para cada i y p(t1)+…+p(tI)=1.

Cada uno de los tipos para este juego, se definen a partir de una probabilidad dada, en la que inciden factores como: la organización interna del negocio, las percepciones sociales, los flujos de efectivo, el tiempo de vida operando, las condiciones del mercado, etc., éstos modifican la probabilidad de ser considerada una empresa rentable o no. El emisor no tiene la posibilidad de elegir con plena certeza cuál será su tipo.

1.El emisor observa un ti y elige un mensaje mj del conjunto de mensajes factibles: M={m1,…,mj}.

m= Tiempo de vida de la empresa en el mercado mayor a 2 años o tiempo de vida de la empresa en el mercado menor a 2 años. El receptor observa mj(pero no ti) y elige a continuación una acción ak de un conjunto de acciones factibles A={a1,…,ak}.

A= Otorgar el crédito o no otorgar el crédito

2.Las ganancias vienen dadas por UE(ti,mj,ak) y UB(ti,mj,ak).

UMICROYPEQUEÑAEMPRESA=UE(ti,mj,ak)

UBANCA=UB(ti,mj,ak)

Implicaciones

El modelo supone que, dado que la empresa mayor a dos años de vida representa un mejor sujeto de crédito que una más joven, entonces la exigencia de garantías para el modelo es GJ<GA

GA: empresa mayor a dos años

GJ: empresa menor a dos años

Siempre que el banco entregue un crédito con probabilidad de ser pagado obtendrá un pago por intereses dado;

UB>0

Cuando el banco entregue un crédito en condiciones de utilidad (que se le regrese el dinero más el interés generado por el monto).

Resultados y Discusión

La banca buscará, de acuerdo con cada mensaje obtenido, maximizar la utilidad esperada de acuerdo con la rentabilidad de la empresa, a su vez, el empresario buscará maximizar su utilidad, dada la estrategia presentada por la banca. Se modelan los tipos para el empresario, donde el micro o pequeño negocio pueda ser considerado rentable o no, si es rentable, tendrá una probabilidad t y, si no lo es, presenta una probabilidad de 1-t.

Estas probabilidades están sujetas a la organización interna del negocio, los flujos de efectivo, el tiempo de vida operando y el mercado. En cuanto a los mensajes, respecto al tiempo de vida en el mercado, mayor a dos años, se define el tipo de empresas rentables con una probabilidad de p, y si es menor a dos años, con una probabilidad de 1–p.

Mientras que, si el empresario envía un mensaje a la banca de que su empresa tiene un tiempo de vida menor a dos años en el mercado, se observará una probabilidad de qcon el tipo de empresas rentables y 1–q cuando sea no rentable. A su vez, la banca tiene dos estrategias por las cuales va a optar:

a1: Otorgar el microfinanciamiento

a2:No otorgar el microfinanciamiento

Partiendo de las consideraciones y supuestos anteriores, se procede a generar el modelo de juego dinámico con información incompleta, representado en la Figura 3.

Figura 3

Juego dinámico con información incompleta y emprendimiento

Nota. Elaboración propia con datos de Hidalgo (2012) y Velázquez y Urbiola (2021).

Solución Mediante el Equilibrio Bayesiano Perfecto

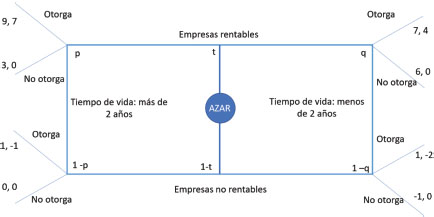

Los jugadores establecen creencias sobre por cuál nodo va a pasar el juego. A continuación, se procede a asignar valores cuantitativos al modelo, donde, la función de pagos de cada jugador depende de la elección y de las estrategias. Es importante resaltar que los valores están basados en las consideraciones teóricas y el contexto del emprendimiento en México, los resultados se presentan la Figura 4.

Figura 4

Resultados del juego dinámico con información incompleta y emprendimiento

Nota. Elaboración propia con base en Hidalgo (2012).

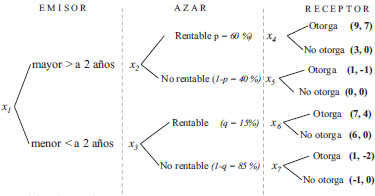

A continuación, se muestra la Figura 5, con el diagrama de árbol de decisión.

Figura 5

Diagrama de árbol de decisión

Nota. Elaboración propia.

En el diagrama de árbol de decisión de la Figura 5, el juego tiene siete nodos de decisión x1, x2, x3, x4, x5, x6 y x7, y tres conjuntos de información h1={x1 }, h2={x2,x3 } y h3={x4,x5,x6,x7 }, el primer conjunto correspondiente al jugador emisor, el segundo al azar y el tercero al jugador receptor. Las conjeturas para el primer conjunto de información contienen el elemento (x1), atribuyendo una probabilidad de 1 a este nodo de decisión.

Por otro lado, las conjeturas sobre el conjunto de información h2 = {x2,x3 } se refieren a la alternativa de estar en el nodo x2 o en el x3 y provienen del mensaje que hace el emisor; es decir, esta información ya está establecida previamente, se encuentra determinada por las características del emisor que entra en el juego (poseer más de 2 años de vida en el mercado, o no alcanzar los dos años de vida). Es en este punto cuando comienza el juego, en el bloque del diagrama etiquetado como “AZAR” generando el análisis de un subjuego formado por los nodos de decisión x4,x5,x6 y x7 que se muestran en el bloque etiquetado como “RECEPTOR”.

Se redefinen estos cuatro nodos reorganizándose en las parejas h3 = {x4,x5 } y h3' = {x6,x7}. Las conjeturas sobre los conjuntos de información h3 y h3' se expresan como (p(x4),p(x5)=1−p(x4)) para h3, donde 0 ≤p(x4)≤1, siendo p(x4) la probabilidad de estar en x4 y p(x5) la probabilidad de estar en x5. Asimismo, se expresa las conjeturas (p(x6),p(x7)=1−p(x6)) para h3'. El juego toma en cuenta el azar como la incertidumbre en el grado de rentabilidad que tendrán estas empresas, poniendo en juicio las probabilidades de estos 4 nodos. La tabla 4 muestra las probabilidades asignadas a este conjunto de nodos.

Tabla 4

Sistema de conjeturas

Edad |

Rentables |

No rentables |

Mayor a 2 años |

60 % |

40 % |

Menor a 2 años |

15 % |

85 % |

Nota. Elaboración propia.

El equilibrio bayesiano perfecto para este juego se pondera como la acción de otorgar cuando la probabilidad de tener una alta rentabilidad sea mayor, por lo menos del 50 %. En este caso, la alternativa óptima sería otorgar cuando la empresa tenga más de 2 años y sea rentable y no otorgar cuando la empresa tenga menos de 2 años de vida.

Tabla 5

Función de pagos

|

Rentables |

No rentables |

||

|

Otorgar |

No otorgar |

Otorgar |

No otorgar |

Mayor a 2 años |

(9, 7) |

(3, 0) |

(1, -1) |

(0, 0) |

Menor a 2 años |

(7, 4) |

(6, 0) |

(1, -2) |

(-1, 0) |

Nota. Elaboración propia.

La determinación de la función de pagos, descrita en las tablas 4 y 5 para este juego dinámico con información incompleta, se ha realizado de acuerdo con el contexto del emprendimiento en México, datos la banca comercial, de la banca de desarrollo y de los programas sociales de apoyo al emprendedor, así como las estadísticas presentadas por el INEGI, especialmente de la Encuesta Nacional de Financiamiento de las Empresas (ENAFIN, 2021).

Los resultados de esta investigación son congruentes con Velázquez y Urbiola (2021), En este juego, un jugador (empresario) tiene más información que otro y no sólo es incompleta, sino también asimétrica. Primeramente, para las empresas que sean mayores a dos años y rentables, se ha asignado un valor de 9 si se da un crédito porque cuando la empresa recibe el financiamiento genera un beneficio económico para ella y un beneficio social; es decir, empleo para las familias, una mejor calidad de vida para el empresario, competencia en el mercado, etc. Mientras que el banco recibe 7 porque regresa su inversión y los intereses generados por ella. Si es mayor a dos años, rentable y no se le otorga un crédito, se asigna el número 3 que representa que la empresa no genera una deuda, lo que puede significar un beneficio ya que no paga intereses y el banco obtiene 0 porque queda igual si otorga o no el crédito.

Como emprendedor es importante considerar la contratación de un crédito cuando existen expectativas favorables para la empresa, de lo contrario, puede resultar contraproducente para el negocio. En el juego se observa que la señal que envíe el emprendedor será usada por la banca para evaluar el otorgar o no un préstamo, mientras que las ganancias del banco estarán en función de la capacidad del solicitante de mantener su solvencia en un contexto de riesgo y del compromiso de pagar, por lo que, los créditos otorgados serán proporcionados en función de la promesa de pago de la empresa, aquellas que tengan más de dos años han superado la esperanza de vida y, por lo tanto, tienen mayor capacidad de pago por la rentabilidad que presentan, aunado a que el banco obtiene un beneficio económico representado en forma de intereses al recibir el retorno de su dinero.

Para las empresas no rentables, mayores a dos años, se asigna un valor de 1 si el banco otorga un crédito porque obtienen recursos necesarios para financiarse, mientras que el banco tiene pérdidas de -1, por haber depositado una inversión en una empresa que no podía responder. Y, finalmente, si no se otorga el crédito a una empresa no rentable no existen ni pérdidas ni ganancias para ninguna de las partes.

En cuanto a las empresas menores a dos años y rentables, se asigna un valor de 7 porque obtiene el crédito y puede llevar a cabo una expansión del negocio, sin embargo, la cantidad es menor a una empresa mayor a dos años, porque los montos que dan los bancos son menores por estar comenzando operaciones en el mercado y no contar con historial, por su parte, el banco recibe 4 puesto que la inversión retorna, pero con menores intereses por el monto prestado.

Lo anterior se justifica con los montos que presenta la banca en sus requisitos de contratación de un microcrédito, puesto que la cantidad otorgada varía dependiendo de la edad de la micro y pequeña empresa, se da menor cantidad a las más jóvenes y mayor monto a las mayores de cuatro años, incluyendo si es cliente o no del banco (BBVA, sf.). Por lo general, las microempresas comienzan a operar con fondos propios provenientes de ahorros personales y posteriormente se vuelven sujetos de crédito (Texis, et al. 2016).

Los resultados son congruentes con Acs y Amorós (2008) puesto que se observa que existe una proporción de empresas que son de nueva creación y que pueden ser rentables, tal es el caso de la empresa emergente (startup), que se encuentran innovando constantemente, especialmente en las nuevas tecnologías digitales. Estas empresas cuentan con diferentes opciones de financiamientos, se pueden distinguir; los inversionistas “ángeles”, que son personas que deciden apoyar el proyecto e invertir su propio dinero para involucrarse en un nuevo negocio.

El capital semilla, que por lo general aparece en la fase más temprana del ciclo de financiamiento de la compañía, cuando todavía no genera beneficios, esta decisión de invertir no está basada en la rentabilidad, sino en el potencial de la idea que lleva a cabo. El capital de riesgo se refiere a fondos especializados de inversión que aportan cantidades mayores, esta inversión es cuando la empresa emergente está en una etapa más avanzada del negocio. Por su parte, si a una empresa rentable menor a dos años no se le otorga financiamiento, es representada con el número 6 porque a ella le conviene más no generar una deuda que podría ser contraproducente por su edad y el banco queda en 0.

Es del dominio público las estadísticas que mencionan que gran parte de las micro y pequeñas empresas no logran sobrevivir, en México, de cada 100 Mipymes que nacen, 90 mueren antes de llegar a los dos años de vida (Salas, 2012). Ante este escenario, una empresa menor a dos años y que no sea una empresa emergente, por lo general, será menos probable que pueda obtener un crédito, especialmente de la banca comercial. Las empresas jóvenes tienden a financiarse mediante préstamos informales, provenientes de familiares, amigos o ahorros propios (Banerjee, 2013). Si logran conseguir un crédito formal y no pueden pagarlo, en el árbol de decisión se visualizan números negativos resultado de la pérdida, ya sea de la empresa o del banco.

Por ello, el escenario más desalentador se encuentra en las empresas menores a dos años y que no sean rentables, muy probablemente serán sujetas a desaparecer, trayendo consigo la pérdida económica y el costo social que se pueda generar, al perder empleos y el capital humano. Si logra que se le otorgue un crédito, podría ganar 1 punto, tendría beneficios, pero muy pocos y no lo suficiente para continuar operaciones, por lo que respecta al banco, lo más probable es que perdería su inversión, con un valor de -2, ya que es muy difícil que una empresa en estas condiciones pueda pagarle. Finalmente, si no se le otorga el crédito pierde -1 porque muy probablemente perecerá y el banco quedará en 0.

Conclusiones

En esta investigación se desarrolló un análisis del emprendimiento en México y las microfinanzas desde la teoría de juegos, elaborando un juego dinámico con información incompleta. Los resultados arrojan evidencia a favor de la importancia de la señal que envíe el emprendedor, puesto que será usada por la banca para evaluar el otorgar o no un préstamo. Mientras que las ganancias del banco estarán en función de la capacidad del solicitante de mantener su solvencia en un contexto de riesgo y del compromiso de pagar.

En términos de la teoría de juegos ésta puede apoyar a generar un aporte teórico y empírico a la situación actual del emprendimiento en el país. Al ser una técnica para tomar decisiones en situaciones de conflicto con base en la construcción de una matriz formal de resultados, permite comprender el conflicto y sus posibles soluciones. La importancia radica en que el emprendimiento y la generación de empresas rentables son importantes motores de desarrollo económico.

En México la micro y pequeña empresa representan una gran fuente de empleo para los trabajadores, por ello su importancia en la economía de este país. Desafortunadamente, se enfrentan a situaciones que ponen en riesgo su existencia, como la adquisición de un préstamo informal, esta falta de condiciones óptimas para su fomento frenan su desempeño, así como la ausencia de competitividad. Por ello, es preciso formular opciones acordes con las necesidades de los emprendedores para que las empresas logren superar su esperanza de vida y contribuyan al desarrollo económico.

Cabe resaltar la importancia del trabajo conjunto de investigadores, académicos, sociedad civil y gobiernos para generar estrategias para las empresas. Es preciso lograr la inclusión financiera implementando políticas públicas adecuadas, mediante servicios financieros idóneos, sobre todo a los económicamente activos como los micro y pequeños empresarios, así como generar nuevos modelos de negocios, incluir entes financieros reguladores y aumentar la educación financiera, logrando los servicios financieros responsables y sostenibles.

En el futuro otra de las perspectivas de este análisis podría analizar la conveniencia de solicitar un crédito de la banca comercial, social o de los programas sociales, en función de los pagos que se requiera en cada una, incluso el tipo de negocio o en el ramo a invertir. Existen un gran número de posibilidad para seguir operando en la parte teórico-empírica y que sea novedoso y de apoyo a la situación del emprendimiento en México.

Asimismo, se resalta que, dentro de las perspectivas futuras del trabajo, se encuentra recopilar datos cuantitativos empíricos, para llevar a cabo un análisis global de la situación del emprendimiento y la intermediación financiera bajo la forma de microcréditos, de manera que, se pueda contribuir a generar estrategias focalizadas, realizar diagnósticos en las micro y pequeñas empresas conociendo la situación actual en la que se desenvuelven y llevar a cabo proyectos de investigación e intervención que permitan a los empresarios contar con instrumentos económicos y administrativos para que sus empresas logren ser más rentables.

Referencias

Abdallah, M., Naghizadeh, P., Hota, A. R., Cason, T. Bagchi, S. y Sundaram, S. (2020). Behavioral and Game-Theoretic Security Investments in Interdependent Systems Modeled by Attack Graphs. IEEE Transactions on Control of Network Systems, 7(4), 1585-1596. doi: 10.1109/TCNS.2020.2988007.

Acs, Z. y Amorós, J. E. (2008). The startup process. Estudios de Economía, 35(2), 121-132. https://dialnet.unirioja.es/servlet/articulo?codigo=3050531

Akerlof, G. (1970). The market for “lemons”: Quality uncertainty and the market mechanism. Decision Science, 84 (3), 261-273. https://doi.org/10.1017/cbo9780511609381.002.

Amorós, J. E. (2011). El proyecto Global Entrepreneurship Monitor (GEM): Una aproximación desde el contexto latinoamericano. Academia Revista Latinoamericana de Administracion, 46, 1-15.

Armendáriz, B. y Morduch, J. (2010). The Economics of Microfinance. Banco Interamericano de Desarrollo.

Balza, R. (2002). Inversiones optimistas y gobierno en juegos con información incompleta. Temas de coyuntura 46. https://revistasenlinea.saber.ucab.edu.ve/index.php/temasdecoyuntura/article/view/1684

BBVA. (20 de julio de 2023). Qué es la banca comercial. https://www.bbva.mx/educacion-financiera/b/banca_comercial.html

BBVA. (22 de julio de 2023). Crédito simple Pyme. https://www.bbva.mx/empresas/productos/financiamiento/creditos-a-corto-y-largo-plazo/credito-simple-pyme.html

Banco Mundial (BM). (10 de marzo de 2023). Inclusión financiera, panorama general. https://aif.bancomundial.org/es/financing/debt/core-principles-sustainable-financing.

Banerjee, A. (2013). Microcredit Under the Microscope: What Have We Learned in the Past Two Decades, and What Do We Need to Know? Annual Review of Economics, 5(1), 487-519. https://doi.org/10.1146/annurev-economics-082912-110220

Banerjee, A., Duflo, E., Glennerster, R., y Kinnan, C. (2015). The miracle of microfinance? Evidence from a randomized evaluation. American Economic Journal: Applied Economics, 7(1), 22-53. https://doi.org/10.1257/app.20130533.

Comisión Nacional Bancaria y de Valores (CNBV) (2016). (24 de julio de 2023). Banca de desarrollo. https://www.gob.mx/cnbv/acciones-y-programas/banca-de-desarrollo-bd

Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL). (2019). (10 de junio de 2022). ¿Qué funciona y qué no en inclusión financiera? https://www.coneval.org.mx/InformesPublicaciones/Paginas/guias/Que-funciona-que-no-en-inclusion-financiera.aspx.

Dabla-Norris, E., Deng, Y., Ivanova, A., Karpowicz, I., Unsal, F., VanLeemput, E. y Wong, J. (2015). Inclusión Financiera: un enfoque centrado en América Latina. Centro de Estudios Monetarios Latinoamericanos CEMILA, 61(4). https://www.cemla.org/PDF/boletin/PUB_BOL_LXI-04.pdf#page=46

Demirgüç-Kunt, A., Kappler, L., Singer, D., Ansar, S. y Hess, J. (2017). Measuring Financial Inclusion and the Fintech Revolution. World Bank Group. http://hdl.handle.net/10986/29510

Garizuerieta, B. & Garizuerieta, M. (2023). Aplicación de la teoría de juegos en la toma de decisiones estratégicas en las MiPymes. Revista Ciencia Administrativa, 1, 1-13.

Gibbons. (1992). Game theory for applied economists. In Princeton University Press. https://doi.org/10.2307/j.ctvcmxrzd

Hart, O. (2003). Una perspectiva económica sobre la teoría de la empresa. THĒMIS-Revista de Derecho, 46, 1-13. https://dialnet.unirioja.es/servlet/articulo?codigo=5110439

Hidalgo, S. (2012). Apuntes de teoría de juegos. Departamento de Economía. Universidad de Cantabria. https://ocw.unican.es/pluginfile.php/1743/course/section/1255/Tema6.pdf

Instituto Nacional de Estadística y Geografía (INEGI). (2018). (1 de mayo de 2023). Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas (ENAPROCE). https://www.inegi.org.mx/programas/enaproce/2018/

Instituto Nacional de Estadística y Geografía (INEGI). (2021). (2 de mayo de 2023). Encuesta Nacional de Financiamiento de las Empresas (ENAFIN). https://www.inegi.org.mx/programas/enafin/2021/

Kapila, M. y Kalia, P. (2022). Impact of microcredit on income and employment of self-help group members in Punjab: Does credit size matter? International Social Science Journal, 72(243), 193-208. https://doi.org/10.1111/issj.12311

Kato, E. y Cárdenas, C. (2013). Instituciones, transición demográfica y riesgos del sistema de pensiones. Norteamérica, 8(2), 105-126. https://doi.org/10.20999/nam.2013.b004

Lucas, G. (1992). Conjuntos estables de Von Neumann-Morgenstern. Manual de teoría de juegos con aplicaciones económicas, 543-590. https://doi.org/10.1016/S1574-0005(05)80020-7

Milanesi, G. (2023). Valoración de estrategias competitivas, acuerdos colaborativos y penalizaciones con opciones reales multinomiales y teoría de juegos. Revista de Métodos Cuantitativos para la Economía y la Empresa (35), 360-388. www.upo.es/revistas/index.php/RevMetCuant/article/view/6092

Morales, I. (2011). Las Pymes en México , entre la creación fallida y la destrucción creadora. Economía Informa, 366, 39-48.

Morduch, J. y Karlan, D. (2010). Access to Finance. Handbooks in Economics, 5, 4703-4784. 1016/b978-0-444-52944-2.00009-4

Orazi, S., Martinez L. B. y Vigier, H. P. (2019). La inclusión financiera en América Latina y Europa. Ensayos de Economía, 29(55), 181-204. https://doi.org/10.15446/ede.v29n55.79425

Organización Internacional del Trabajo (OIT). (2003). (18 de abril de 2023). Superar la pobreza mediante el trabajo. https://www.ilo.org/public/libdoc/ilo/P/09375/09375%282003-91%29123.pdf

Posada, R., Aguilar, Ó. y Peña, N. (2016). Análisis sistémico de la micro y pequeña empresa en México. Pearson Educación México.

Robinson, M. (2004). La revolución microfinanciera: Finanzas sostenibles para los pobres. Banco Mundial.

Sabino, C. (1991). (10 de junio de 2023). Diccionario de economía y finanzas. http://paginas.ufm.edu/SAbino/ingles/book/diccionario.pdf

Salas, J. F. (2012). Competitividad para las micro, pequeñas y medianas empresas en México. European Scientific Journal, 8(25), 267-282.

Secretaría de Economía. (2009). (12 de junio de 2023). Ley para el desarrollo de la competitividad de la micro, pequeña y media empresa (Mipymes). http://www.siem.gob.mx/portalsiem/ley_pyme/articulos.asp

Secretaría de Hacienda y Crédito Público (SHCP). (23 de julio de 2023). Catálogo del sistema financiero mexicano. https://www.gob.mx/shcp/documentos/catalogo-del-sistema-financiero-mexicano

Sethi, D. y Acharya, D. (2018). Financial inclusion and economic growth linkage: some cross-country evidence. Journal of Financial Economic Policy, 10(3), 369-385. https://doi.org/10.1108/JFEP-11-2016-0073

Soto, A. y Valente, M. R. (2009). Teoría de los Juegos: Vigencia y Limitaciones. Revista de Ciencias Sociales, 11(3). https://doi.org/10.31876/rcs.v11i3.25301

Texis, M., Ramírez, M. y Aguilar, J. (2016). Microempresas de bases social y sus posibilidades de supervivencia. Contaduría y Administración, 61(3), 551-567. https://doi.org/10.1016/j.cya.2015.04.001

Tria, D., Harun, M. y Alam, M. (2022). Microcredit as a strategy for employment creation: A systematic review of literature. Cogent Economics & Finance, 10(1), 1-17. doi: 10.1080/23322039.2022.2060552

Velázquez, E. y Urbiola, A. (2021). Decisiones familiares y teoría de juegos: microemprendimiento y género. Innovaciones de negocios, 18(35).

Zárate, M. (2010). Las microfinanzas en México, un acercamiento, Ciencia Administrativa, 45-53. https://www.uv.mx/iiesca/files/2012/12/microfinanzas2010-1.pdf