Ciencia, Economía y Negocios, Vol. 6, No. 2, julio-diciembre, 2022 ISSN (Impreso): 2613-876X • ISSN (En línea): 2613-8778 • Sitio web: https://revistas.intec.edu.do/

Inflación importada y estructural: una aplicación del modelo escandinavo a la economía dominicana

Imported and structural inflation: an application of the Scandinavian model to the Dominican economy

*Escuela de Economía, Instituto Tecnológico de Santo Domingo (INTEC), Santo Domingo, República Dominicana. ORCID: https://orcid.org/0000-0001-9640-6424. Correo-e: alexis.cruz@intec.edu.do.

Agradezco la valiosa asistencia de Yelidá Blanco García y Rafael Morla. Todas las opiniones son de única responsabilidad del autor.

Recibido: ● Aprobado:

Cómo citar:Cruz-Rodríguez, A. (2022). Inflación importada y estructural: una aplicación del modelo escandinavo a la economía dominicana. Ciencia, Economía y Negocios, 6(2), 45–70. https://doi.org/10.22206/ceyn.2022.v6i2.pp45-70

1. Introducción

Desde mediados del siglo xx existe una amplia preocupación, tanto en círculos académicos como en el de hacedores de políticas públicas, por desligar el aumento de los precios al exceso de demanda y vincularlo a factores de tipo estructural. La idea de vincular la tendencia a largo plazo de la inflación hacia factores estructurales, auspició el nacimiento de dos modelos con esos fines: el modelo latinoamericano y el escandinavo. El modelo latinoamericano indica que la inflación es consecuencia de obstáculos que surgen en el proceso de crecimiento económico, entre estos: una población creciente con aspiraciones económicas también crecientes, movimientos migratorios hacia las ciudades, cambios de gustos y preferencias de la población, una distribución muy desigual de la tierra con muy escasa capitalización y una elevada participación de latifundios, mercados de capitales poco desarrollados, una gran parte de la mano de obra sin cualificar, altos porcentajes de las exportaciones de productos primarios respecto al producto interno bruto (PIB), un grado excesivo de concentración del valor de las exportaciones en pocos productos, fuerte dependencia de las importaciones de productos industriales; inestabilidad de la oferta de productos alimenticios, responsable del inicio de espirales salarios-precios en los sectores urbanos, y un sistema fiscal regresivo, lo que da lugar a una insuficiencia de ingresos impositivos que se traducen en déficits presupuestarios, con su consiguiente impacto inflacionario, entre otros. Los trabajos canónicos del modelo latinoamericano provienen de Noyola (1956), Sunkel (1958), Olivera (1960, 1964 y 1967), Pinto (1961), Grunwald (1961), Seers (1962), Thirlwall (1974), Hagger (1977) y Canavese (1979), por citar algunos1.

En cambio, el modelo escandinavo sugiere que la tendencia al aumento del nivel general de precios a largo plazo es consecuencia de la interacción de cuatro tipos de factores, que impiden o limitan el normal funcionamiento de los mecanismos de mercado. Estos factores son: diferencias de productividad entre sectores de la economía, una tasa uniforme de crecimiento de los salarios monetarios en los sectores, elasticidades-precio y elasticidades-renta diferentes para las producciones de los sectores, y una limitada flexibilidad al descenso de precios y salarios monetarios. En ese sentido, el modelo escandinavo parte dividiendo la economía en dos sectores, uno competitivo (expuesto a la competencia internacional), llamado de bienes transables, y otro protegido o de bienes no transables2. Los primeros trabajos que muestran la división en estos dos sectores provienen de Lewis (1954), Salter (1959) Streeten (1962), Swan (1963), Balassa (1964) y Baumol (1967), los reportes del Committee for the Income Settlement del gobierno de Noruega3 en 1966 y los realizados por el Grupo EFO4 sobre la política salarial de la economía de Suecia en 19685. El trabajo de Aukrust (1970) sustentó los supuestos que dieron inicio formal al modelo escandinavo de inflación estructural (también llamado modelo noruego)6 e inspiró el trabajo de Edgren et al. (1973) para la economía sueca7. Pero el modelo escandinavo originalmente no se basó en un punto de partida teórico, sino en describir las características esenciales de la formación de precios y salarios en los países nórdicos. Fueron los trabajos realizados por Branson y Myhrman (1976), Paunio y Halttunen (1976), Kierzkowski (1976), Korkman (1977), Calmfors (1978, 1979) y Lindbeck (1979) los que lo adaptaron a diferentes marcos teóricos. En ese sentido, Branson y Myhrman (1976) combinaron el modelo de inflación estructural escandinavo con la curva de Phillips para dar cuenta del carácter híbrido de la inflación. Asimismo, Kierzkowski (1976) proporcionó una justificación rigurosa del modelo escandinavo de inflación y relacionó dicho modelo con el enfoque monetario de la balanza de pagos. Por su parte, Lindbeck (1979) proporcionó el primer trabajo que analizó el impacto de la inflación importada en la economía doméstica.

Como el modelo fue formulado cuando regía el sistema Bretton Woods, el supuesto de tipo de cambio fijo fue primordial, pero, poco tiempo después, surgieron análisis de la inflación estructural bajo la operatividad del tipo de cambio flexible (Nyberg, 1979; Wihlborg, 1979; Branson, 1979, y Purvis, 1979, entre otros), dando mayor carácter al impacto de la inflación internacional o importada sobre los precios domésticos. El trabajo de Nyberg (1979) analizó el impacto de la inflación importada, tanto en economías con tipo de cambio fijo como en economías con tipo flexible.

Contrario a la relativamente abundante literatura teórica, la literatura empírica sobre el modelo escandinavo de inflación es escasa. Los trabajos pioneros provinieron de Ettlin y Lybeck (1974), Genberg (1975), Myhrman (1975, 1979), Maynard y Ryckeghem (1976), Branson y Myhrman (1976), Aukrust (1977), Frisch (1977), Calmfors (1977, 1978) y Calmfors y Herin (1979); pero, fueron los trabajos de Ettlin y Lybeck (1974), Genberg (1975), Myhrman (1975, 1979), Calmfors (1977), Calmfors y Herin (1979), Handa y Okkiyama (1985), Torsti (1994) y Borgersen y King (2009) los que evaluaron el impacto de la inflación importada y estructural sobre las economías nacionales. En ese sentido, Handa y Okkiyama (1985) estimaron el modelo escandinavo de inflación para Japón durante el período 1961-1977, usando el método de mínimos cuadrados en dos etapas. Sus resultados muestran que la diferencia de productividad entre el sector expuesto al comercio internacional (transable) y el sector protegido (no transable) explica la inflación doméstica. Además, los resultados mostrados por los autores favorecen claramente la hipótesis de que los precios de las exportaciones de bienes manufacturados deben tomarse como fijos sobre la base de los precios internacionales de las materias primas. Lo anterior corrobora la noción de un precio mundial único para los productos del sector expuesto (transable).

Por su parte, Torsti (1994), basado en los modelos desarrollados por Calmfors (1978) y Lindbeck (1979), evalúa el modelo escandinavo de inflación para la economía de Finlandia, usando un modelo de vectores autorregresivos y datos para el período comprendido entre el primer trimestre de 1977 y el primer trimestre de 1993. Sus resultados muestran que las condiciones de paridad de precios en el sector transable y de política de salarios se cumplieron, pero no se cumplieron las condiciones que relacionaban el comportamiento de los salarios y la productividad. Por otro lado, los movimientos del tipo de cambio jugaron un papel importante en la determinación de la inflación doméstica, pero no encontraron evidencia que sustente el impacto de la inflación estructural. No obstante, los hallazgos empíricos estaban a la par con las caracterizaciones teóricas. Asimismo, Borgersen y King (2009), basados en Lindbeck (1979), aplicaron y ampliaron el modelo escandinavo para analizar los determinantes de la inflación en Latvia, en el período 1997-2007. Sus resultados muestran que dos factores surgen como fuentes de inflación: los factores nominales, representados por el crecimiento de los precios del mercado mundial y el tipo de cambio (inflación importada), y los factores reales. Las contribuciones reales pueden nuevamente dividirse en dos: la diferencia en el crecimiento de la productividad entre el sector transable y el no transable (el efecto de productividad), y el tamaño relativo de los dos sectores, respectivamente (el efecto de tamaño).

El objetivo del presente trabajo es estimar el modelo escandinavo para ver los impactos, si es que existen, de la inflación importada y de la inflación estructural en la economía dominicana. Para ello se utiliza el método de mínimos cuadrados. El resto de este artículo está organizado de la siguiente manera: la sección 2 presenta los aspectos metodológicos, en la sección 3 se muestran los datos, la sección 4 muestra los resultados empíricos y, finalmente, en la sección 5 se presentan algunas conclusiones.

2. Metodología

Esta sección se divide en el modelo teórico y el modelo empírico que es estimado para la economía dominicana.

2.1 El modelo escandinavo

El modelo escandinavo de inflación interpreta la dinámica de precios en economías pequeñas y abiertas, que es tomadora de precios en el mercado internacional, tanto para sus exportaciones como para sus importaciones. En este modelo la economía se divide en dos sectores: un sector dinámico (transable) y otro de ajuste lento (no transable). El modelo supone que en el sector transable (T) la tasa de crecimiento de la productividad del trabajo es mayor que en el sector no transable (NT)8, es decir, , y, además, dadas las proporciones precedentes de las empresas que se ubican en el sector transable, al igual que en un mercado competitivo, solo deben ajustar las cantidades que ellas producen a los precios dados por el mercado internacional. De esta forma, el sector transable de la economía produce un bien compuesto de exportables e importables, de manera que un aumento del nivel de precios internacionales afecta a ambos componentes en forma similar y, por tanto, los términos de intercambio entre ambos no cambian. Naturalmente, en este contexto el único cambio de precios relativos es entre transables y no transables. El modelo, originalmente, supone un tipo de cambio fijo9.

El sector no transable de la economía comprende todas aquellas empresas que producen para el mercado interno y que no están expuestas a la competencia internacional y, por tanto, a diferencia del sector transable, ellas forman sus precios basadas en costos totales, suponiendo además que dichos precios reflejen el costo unitario de la mano de obra y un margen de ganancia fijo o mark-up.

Los precios internacionales, junto con el tipo de cambio, son determinantes del precio de oferta en el sector transable.

(1)

La ecuación (1) muestra que la inflación mundial o internacional y la variación del tipo de cambio nominal tienen efectos sobre los precios domésticos. En otras palabras, la ecuación (1) es la condición de paridad del poder adquisitivo. Con tipo de cambio fijo, la tasa de inflación doméstica es igual a la inflación de los bienes transables , la que, a su vez, es igual a la inflación internacional. La ecuación (1) queda como:

(1.1)

Respecto a la formación de salarios nominales (W), el modelo escandinavo hace los siguientes supuestos: primero, en el largo plazo, la tasa de crecimiento de los salarios en el sector transable (dinámico) está determinada por la tasa de crecimiento de la productividad del trabajo en el sector transable. Es decir, la tasa de crecimiento del valor de la productividad del trabajo en el sector transable determina la tasa de crecimiento de los salarios nominales y la variación de precios de los bienes en dicho sector:

(2)

La formación de salarios está relacionada con el diferencial de productividad entre sectores y, por tanto, con el efecto Balassa-Samuelson10. De la ecuación (2), podemos ver que el salario en el sector productor de bienes transables está indizado por la inflación del sector.

Segundo, la razón de salarios reales en ambos sectores permanece constante porque los salarios aumentan a la misma tasa en ambos sectores. Por tanto, la tasa de crecimiento de los salarios nominales del sector no transable es igual a la tasa de crecimiento de los salarios nominales del sector transable:

(3)

El crecimiento de los salarios agregados se produce debido a una asimetría entre sectores con respecto a cómo se forman los salarios. Al existir una negociación salarial entre sindicatos, empresas y el gobierno, la tasa de crecimiento de los salarios nominales se fija de acuerdo con la productividad del sector dinámico, pero esa misma tasa se aplica al sector de ajuste lento o menos dinámico.

Tercero, la variación de los precios en el sector no transable (), dado un margen fijo (mark-up) que se agrega al costo unitario del trabajo será igual a la diferencia entre la tasa de crecimiento de los salarios nominales y la tasa de crecimiento de la productividad del trabajo en dicho sector. En otras palabras, la tasa de inflación de los no transables es determinada por la tasa de variación del salario en el sector no transable y por la productividad del trabajo del sector no transable:

(4)

Por último, la tasa de inflación doméstica es un promedio ponderado de las tasas de variación de los precios o inflación de los sectores transable y no transable. La ponderación (α) corresponde, a su vez, a la proporción de gasto en uno y otro tipo de bien, sobre el gasto total11. Entonces, dado , tenemos:

(5)

Resolviendo el sistema de ecuaciones para obtener la tasa de inflación doméstica:

Por tanto, la tasa de inflación doméstica está dada por:

(6)

De acuerdo con la ecuación (6), la desviación de la inflación doméstica con respecto a la inflación internacional dependerá solamente de factores estructurales, tales como el diferencial de tasas de crecimiento de la productividad del trabajo entre uno y otro sector de la economía, y de la proporción del gasto total que se destina a los no transables. En este contexto, la tasa de inflación y los precios relativos entre transable y no transable son independientes de los excesos de demanda.

Si relajamos el supuesto de tipo de cambio fijo, y teniendo en cuenta la teoría de la paridad del poder adquisitivo (ley de un solo precio), obtenemos la relación de la inflación internacional de los bienes transables e inflación interna. Por tanto, la ecuación (6) puede reescribirse como:

(6.1)

La ecuación (6.1) implica que la tasa de inflación puede descomponerse en inflación importada, definida por π *+ ∆e, e inflación estructural, dada por , donde esta última está determinada por las tendencias de productividad sectorial. Esta ecuación indica varias ideas; primero, los cambios en los precios del mercado mundial de los bienes transables y del tipo de cambio se transmitirán completamente a la inflación interna, dadas las tasas de crecimiento de la productividad y el peso que tienen los bienes transables en la canasta de consumo de las familias. De esta forma, la tasa de inflación general será mayor que la tasa de inflación de los bienes transables. Una de las implicaciones más importante de este modelo es que la tasa de devaluación tiene un efecto aditivo en la tasa de inflación. Segundo, si los precios del mercado mundial de los transables y el tipo de cambio son constantes (o se mueven al mismo tiempo en la dirección opuesta), la inflación interna aumentará en una fracción αNT del diferencial de crecimiento de la productividad sectorial; y, tercero, el crecimiento más rápido de la productividad de los no transables disminuirá la tasa de inflación, mientras que el crecimiento más rápido de la productividad de los transables aumentará la inflación. La intuición detrás de esta conclusión es que el crecimiento más rápido de la productividad para los transables resulta en una tasa más rápida de aumento salarial para ambos sectores, lo que acelera la tasa de aumento de precios para los no transables, sin afectar la tendencia de los precios para los transables; este último determinado por la senda de los precios en el mercado mundial y el tipo de cambio en el mercado doméstico.

Por otro lado, se puede decir que la inflación estructural comprende dos efectos: el efecto de la productividad y el efecto del tamaño. Mientras que el primero está relacionado con el diferencial de crecimiento de la productividad entre el sector transable y no transable , el segundo está relacionado con el tamaño del sector no transable (). Una mayor diferencia en el crecimiento de la productividad entre sectores a favor del sector transable, impulsa la inflación estructural. Nótese también que el efecto de la productividad depende del tamaño del sector no transable (αNT). Es decir, cuanto más grande es el sector no transable, más fuerte es el impacto sobre la inflación estructural, que acompaña a un aumento en este diferencial de productividad. La razón se debe al diferente impacto en los salarios que acompaña al crecimiento de la productividad en el sector transable y no transable, respectivamente. Es decir, a medida que el sector transable (no transable) aumenta (disminuye), el efecto tamaño impacta negativamente en la inflación, siempre que el crecimiento de la productividad en el sector transable exceda el crecimiento de la productividad en el sector no transable. Alternativamente, a medida que la economía madura, el nivel de ingreso aumenta y el sector no transable se expande, el impacto en la inflación que acompaña al efecto tamaño es positivo, siempre que el crecimiento de la productividad en el sector transable exceda al del sector no transable.

2.2 El modelo empírico

El modelo por estimar se basa en la ecuación (6.1), especificada de la siguiente forma:

(7)

donde es la inflación internacional, medida por la variación del índice de precios de los Estados Unidos; son las variaciones del tipo de cambio con respecto al dólar de los Estados Unidos; αNT es el valor nominal de la producción del sector protegido (no transable), dividido por el PIB nominal; la diferencia entre es la brecha del crecimiento de la productividad por trabajador entre los sectores transable y no transable, medida de acuerdo a las ecuaciones (2) y (4). β0 es la constante, mientras que , y son coeficientes de estimación, y εt es el término de error. Se espera que los cambios en los precios del mercado mundial de los bienes transables y en el tipo de cambio se transmitirán completamente a la inflación interna, dadas las tasas de crecimiento de la productividad y el peso que tienen los bienes transables en la canasta de consumo de las familias. En consecuencia, se espera que la inflación internacional, las variaciones cambiarias (el alza del tipo de cambio) y la brecha de productividad muestren signos positivos.

Por otro lado, siguiendo a Handa y Okkiyama (1985), y dado que la ecuación (1) establece que , podemos reestimar la ecuación (7) como:

(7.1)

o, alternativamente, como:

(7.1’)

Con la estimación de la ecuación (7.1) buscamos conocer el impacto de la inflación de los bienes transables en la inflación general doméstica, es decir, el impacto de los precios de los bienes importados en la dinámica de precios domésticos. De manera similar, con la estimación de la ecuación (7.1’) buscamos conocer el impacto de la inflación importada (inflación internacional y variaciones del tipo de cambio) en el nivel de precios domésticos. La diferencia con respecto a la ecuación (7) es que aquí tendremos un solo coeficiente, como resultado de la suma de ambas variables.

3. Datos

Con respecto a los datos utilizados en este trabajo, los mismos tienen una frecuencia mensual y abarcan el período 2000-201612. Dicha data, originalmente, estuvo disponible de forma anual, por lo que se procedió a mensualizarla, utilizando el método Quadratic-match average, provisto en el programa Eviews 8. Las fuentes consultadas para la base de datos fueron el Banco Central de la República Dominicana (BCRD) y el Sistema de Indicadores Sociales de la República Dominicana (SISDOM) del Ministerio de Economía, Planificación y Desarrollo. Los ingresos calculados con la fuente directa de la Encuesta Nacional de Fuerza de Trabajo (ENFT) del Banco Central se refieren a la población de 15 años y más, y solo se tomaron en consideración los ingresos provenientes de la actividad principal y no el ingreso total del hogar, es decir, que se excluyeron los ingresos por segunda ocupación, las transferencias nacionales y extranjeras (remesas), y los ingresos por la propiedad de activos financieros y no financieros. Además, se realizó la conversión del promedio de ingreso por hora a ingreso promedio mensual.

La división en bienes transables y no transables se hizo acorde con la teoría del comercio internacional, basada en una división del producto en bienes de exportación e importación, así como en el análisis de los términos de intercambio o los precios relativos de estas dos categorías de productos. Por sus características, las actividades consideradas transables fueron la agricultura y la ganadería, las industrias manufactureras, y las minas y canteras, mientras que las no transables fueron la administración pública, el comercio al por mayor y menor, la construcción, la electricidad, el agua y el gas; hoteles, bares y restaurantes, intermediación financiera y seguros, otros servicios, y transporte y comunicación. Sin embargo, algunos bienes incluidos en las tres primeras categorías (transables o comercializables) pueden considerarse no transables, debido a los elevados costos de transporte o por las barreras arancelarias estipuladas en cada país. Cabe mencionar también que, algunos servicios, como los financieros y algunas modalidades de servicios de transporte, pueden considerarse transables.

Los datos de inflación (tanto general como la de transable y no transable) provienen del Banco Central y su evolución se puede observar en la figura 1. En algunos años la inflación de los bienes no transables supera la inflación de los transables. Se destaca que, durante la crisis financiera internacional de 2008, la inflación transable fue negativa, mientras que la de los bienes no transables alcanzó los dos dígitos.

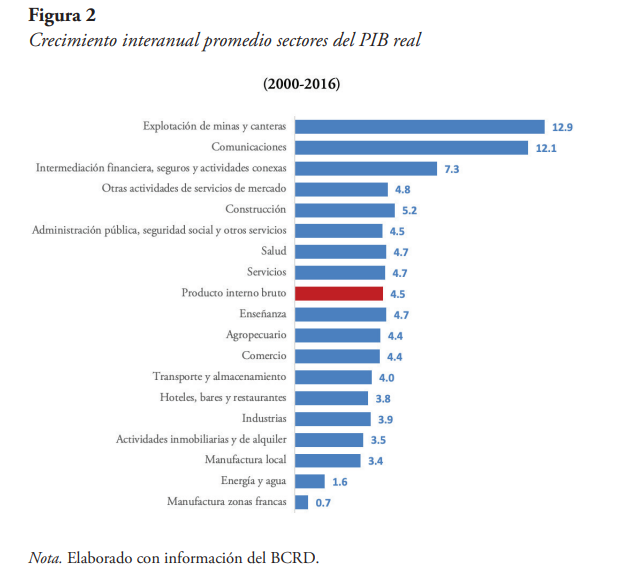

La figura 2 muestra el crecimiento interanual promedio de los distintos sectores que componen el producto interno bruto (PIB) real. La tasa de crecimiento de la economía dominicana en el período 2000-2016 fue de 4.5 %, mientras los sectores no transables (comunicaciones, servicios financieros, otras actividades de servicios, construcción, administración pública, salud, etc.) mostraron un dinamismo mayor que el resto de las actividades económicas, con excepción de explotación de minas y canteras, que es el sector más dinámico de toda la economía durante el período estudiado. Dentro de los sectores no transables destaca el sector comunicaciones como el más dinámico, mientras el sector transporte y almacenamiento muestra tasa de crecimiento por debajo del promedio de la economía. Se destaca que el crecimiento de la industria y la manufactura, tanto local como de zonas francas, ha sido inferior al promedio de la economía. Todo lo anterior indica que el crecimiento, en el período considerado, ha sido liderado por el sector no transable de la economía.

4. Resultados

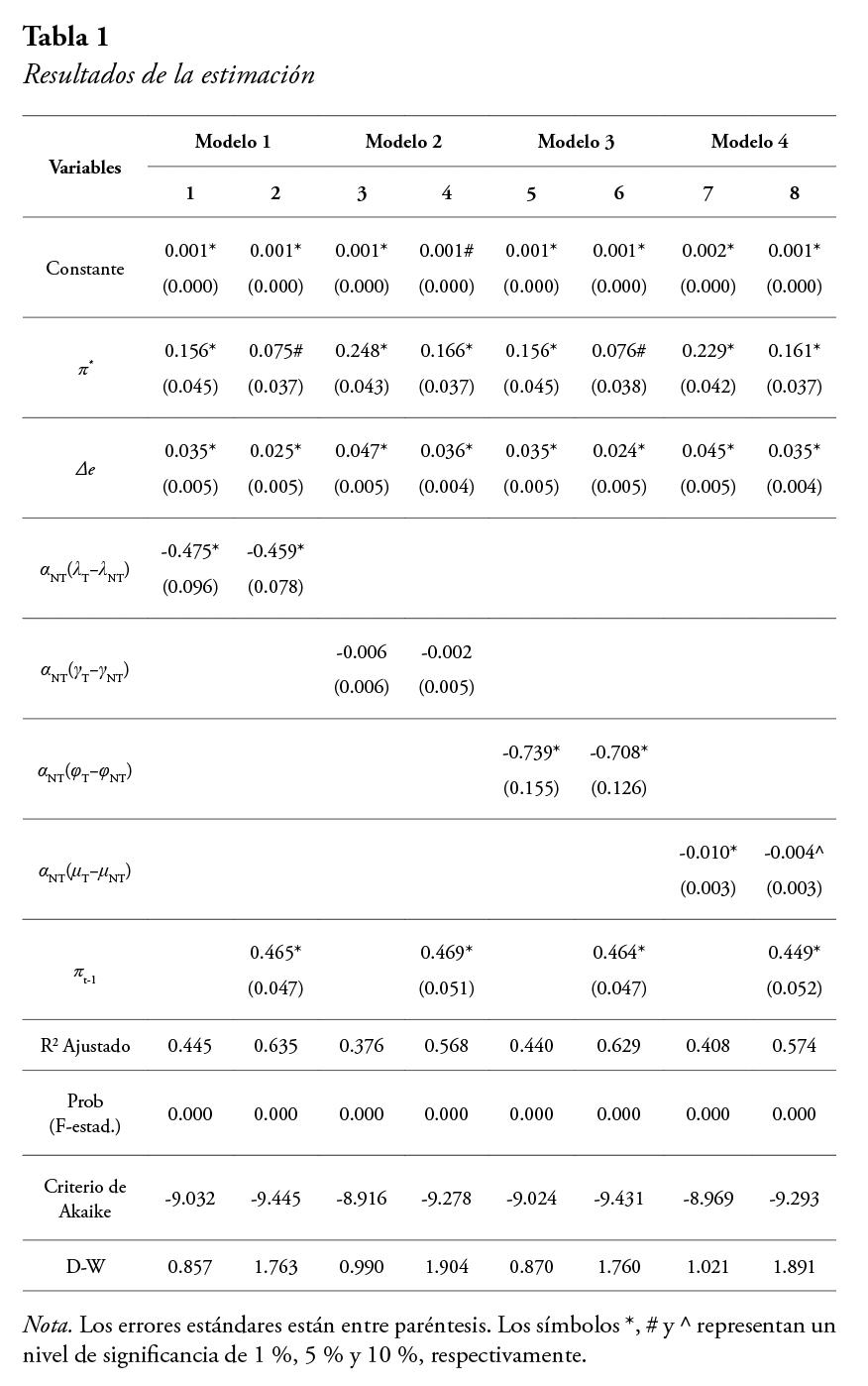

En esta sección se presentan los resultados de las estimaciones. Primero, la ecuación (7) es estimada usando la brecha de productividad entre los sectores transables y no transables de acuerdo con la definición de productividad que se obtiene despejando las ecuaciones (2) y (4)13. Esta brecha se define como: . Luego, utilizando la misma definición de productividad, se reemplaza la brecha de productividad anterior por la brecha entre la productividad del sector industrial (transable) y el sector servicio (no transable), pero excluyendo de este último sector a la administración pública, construcción, intermediación financiera y seguros, y transporte y comunicación. Esta nueva brecha se establece como:, y a esta estimación la denominamos modelo 2. Una tercera estimación o modelo 3 se llevó a cabo, pero definiendo productividad como el valor nominal de la producción de los sectores transable y no transable, respectivamente, dividido por el número de trabajadores empleados en dichos sectores, para luego calcular la brecha entre las mismas:. Finalmente, utilizando la definición anterior, se estimó un modelo 4, pero la brecha fue calculada para los sectores industrial y servicio, excluyendo de este último la administración pública, construcción, intermediación financiera y seguros, transporte y almacenamiento, y comunicación, la que se define como: μT-μNT. Además, siguiendo a Edwards (1993) y a Rojas et al. (1995), las cuatro estimaciones anteriores se vuelven a reestimar, pero esta vez se introduce la inflación general rezagada (πt-1) como una forma de capturar inercia y ver qué impacto tiene la misma en la inflación general.

Las cuatro versiones de la ecuación (7) se estimaron como una regresión de mínimos cuadrados ordinarios y los resultados se presentan en la Tabla 1. Los coeficientes de las variables explicativas son, en general, estadísticamente significativos y los signos son consistentes con la teoría. Sin embargo, los coeficientes difieren dependiendo de la elección de la brecha de productividad entre sectores, como se ilustra en la Tabla 1, pero las diferencias no son muy grandes. En todos los resultados la inflación internacional y las variaciones del tipo de cambio tienen signos positivos, lo que significa que, efectivamente, los cambios en los precios del mercado mundial de los bienes transables y los incrementos en la tasa de cambio se transmiten completamente a la inflación interna; pero la brecha de productividad tiene signo negativo, lo que significa que el sector no transable muestra un crecimiento mayor en su productividad que la del sector transable. Dicho crecimiento más rápido de la productividad de los no transables disminuye la tasa de inflación doméstica. Esto contradice el efecto Balassa-Samuelson que establece que aumentos en la productividad de los sectores transables deberían llevar a un incremento del nivel de precios de los no transables y, por tanto, a una apreciación del tipo de cambio real. Además, en economías que crecen rápidamente, como la dominicana, se espera que el crecimiento de la productividad sea mayor en el sector transable, lo que generaría una tendencia hacia la apreciación cambiaria. Una potencial explicación para esta aparente contradicción es que las inversiones extranjeras directas (IED), principalmente en el sector no transable, hayan tendido a generar un incremento de la productividad de este sector. Asimismo, es importante señalar que la economía dominicana ha experimentado un fenómeno de apreciación cambiaria desde principios del año 2005 (Cruz-Rodríguez, 2016). Esa apreciación cambiaria pudo haberse traducido en un menor dinamismo del sector transable.

En cuanto al modelo 2, la brecha entre la productividad del sector industrial (transables) y el sector servicio (no transable), que excluye la administración pública, construcción, intermediación financiera y seguros, y transporte y comunicación (), muestra un signo negativo, pero resultó no significativa estadísticamente. No obstante, tanto la inflación internacional como la variación del tipo de cambio mostraron signos positivos y ambos coeficientes son estadísticamente significativos. Los modelos 3 y 4 muestran resultados similares a los anteriores.

Por otra parte, al igual que en los resultados de Handa y Okkiyama (1985), el estadístico Durbin-Watson (D-W) es bajo en los resultados mostrados en las columnas 1, 3, 5 y 7, lo que indica autocorrelación, situación que se resuelve al incluir la inercia inflacionaria (columnas 2, 4, 6 y 8). Dicha variable muestra un signo positivo, lo que significa que contribuye al crecimiento de la inflación general. Además, su inclusión disminuye el impacto, tanto de la inflación internacional como de los incrementos del tipo de cambio, en la inflación general en los cuatro modelos. La estimación que muestra los mejores resultados, de acuerdo con el criterio de Akaike, es la del modelo 1, columna 2. Además, tiene el mejor R2 Ajustado.

En la Tabla 2 se presentan los resultados de la estimación de la ecuación (7.1) y, al igual que en la estimación de la ecuación (7), se muestran cuatro versiones de esta y ocho estimaciones, al incluir la inflación rezagada. De la misma forma que en la Tabla 1, las brechas de productividad muestran signos negativos en todos los modelos, siendo no significativa estadísticamente solo en el modelo 2 (columna 3). La inflación de los bienes transables tiene un impacto positivo en la inflación general en todos los modelos y su impacto se disminuye cuando se estiman los modelos, incluyendo la inercia inflacionaria o inflación rezagada, lo que también resuelve el problema de autocorrelación serial, de acuerdo con el estadístico de D-W. Guiados por el criterio de Akaike, los mejores resultados se muestran en la columna 2 del modelo 1, pero es destacable que, en dicha estimación, el impacto de la inflación de bienes transables en la inflación general doméstica es casi insignificante.

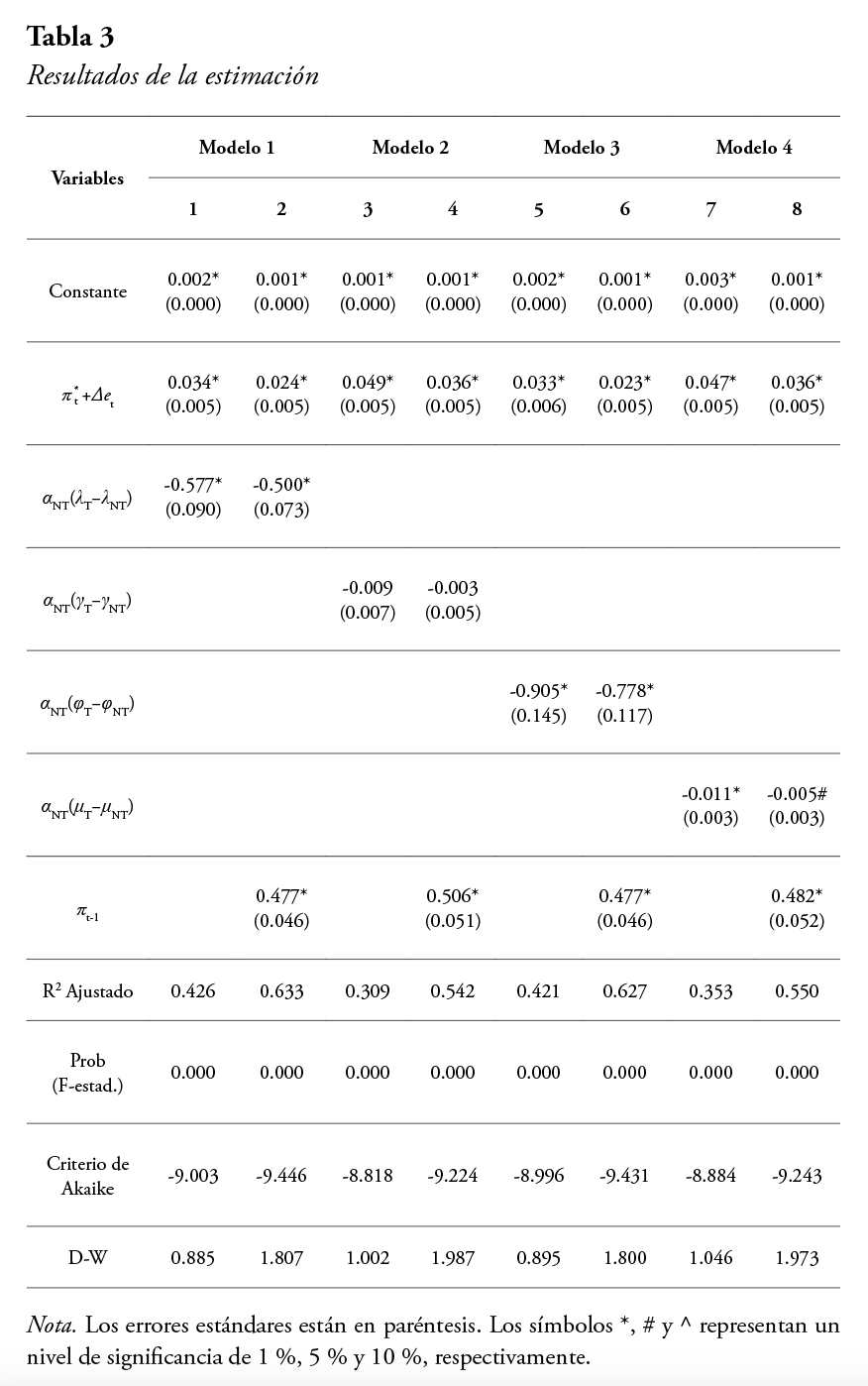

Los resultados de la estimación de la ecuación (7.1’) se muestran en la Tabla 3 con las cuatro variantes de brecha de productividad, utilizadas en las estimaciones anteriores, mostrando todas signos negativos debido a una mayor productividad del sector no transable con respecto al transable. En consecuencia, la inflación estructural no muestra un impacto positivo en la inflación general. En cambio, la inflación importada sí muestra un efecto positivo en la dinámica general de precios en la economía, aunque su impacto disminuye al estimarse la ecuación con la inclusión de la inflación general rezagada. Lo anterior muestra que, si los agentes forman sus expectativas en función de la inflación pasada, dicha inercia tiene un impacto importante en la inflación actual. En las estimaciones que no incluyen la inercia inflacionaria, el estadístico de D-W indica una posible autocorrelación serial. De acuerdo con el criterio de Akaike, el mejor modelo es el 1, cuyos resultados se muestran en la columna 2. Además, posee el mejor R2 ajustado.

En resumen, las estimaciones de las tres ecuaciones presentadas en este trabajo evidencian que la brecha de productividad tiene un impacto negativo en la dinámica de precios, debido a que fue el sector no transable el que experimentó la expansión más fuerte en su productividad.

5. Conclusiones

En este artículo se aborda el tema del impacto que pueden tener la inflación importada y estructural en la economía doméstica. Los resultados sugieren que la inflación importada tiene un impacto importante en la variación de los precios domésticos. En cambio, en todos los modelos considerados, la brecha de productividad es negativa a favor de los sectores no transables, lo que muestra que fue dicho sector el que experimentó la expansión más fuerte en su productividad. Lo anterior refleja el alto y sostenido crecimiento mostrado por el sector servicios (superior al PIB) en el período considerado. Es probable que el crecimiento de la productividad en el sector no transable esté asociado a la entrada de capitales extranjeros, en particular en las comunicaciones. Naturalmente, un análisis dentro de cada uno de los sectores entregaría más información respecto al crecimiento de la productividad en sectores más desagregados. Por otra parte, la inercia inflacionaria juega un papel relevante en la determinación de la inflación general, lo que podría reflejar la forma en que los agentes forman sus expectativas.

Los modelos estimados aquí no incluyen la oferta monetaria, variable que puede incluirse en futuras investigaciones, pero en los modelos utilizados es muy probable que las variaciones de la oferta monetaria desempeñen un papel endógeno, ajustándose a las variaciones del tipo de cambio o que cualquier influencia que la oferta monetaria pueda tener sobre los precios internos, sea capturada por las variaciones del tipo de cambio.

Notas

- Para un análisis del modelo latinoamericano se sugiere ver los trabajos de Fernández Díaz et al. (2006), Vera (2013) y Keifman (2019).

- Los bienes transables son aquellos aptos para ser importados o exportados; por tanto, compiten con productos extranjeros y se ven afectados por factores externos. En cambio, los bienes no transables son aquellos que se producen y consumen solo en el mercado interno (no pueden importarse ni exportarse), están más asociados al sector servicios, no compiten en el exterior y su precio se determina por la demanda interna. En principio hay dos factores que determinan la naturaleza transable o no de un producto: los costos de transporte y el grado de proteccionismo comercial.

- Dicho comité, también conocido como “El Comité de Aukrust”, estaba formado por tres expertos: Odd Aukrust, del Central Bureau of Statistics of Norway, y los profesores Fritz C. Holte, del Agricultural College of Norway, y Gerhard Stoltz, de Norwegian School of Economics and Business Administration.

- Llamado así por los apellidos de sus autores Gösta Edgren, Karl-Olof Faxén y Clas-Erik Odhner, quienes eran los directores de investigación de Swedish Central Organization of Salaried Employees (TCO), Swedish Employers’ Confederation (SAF) y Swedich Confederation of Trade Union (LO), respectivamente.

- Los principales resultados de dicho reporte fueron publicados en Edgren, Faxén y Odhner (1969).

- Sin embargo, el origen del modelo escandinavo puede encontrarse en el análisis de la inflación australiana desarrollado por Meade (1951) y Salter (1959).

- Para un análisis detallado del modelo escandinavo, véase Frisch (1983), Guardia (1993), Fernández Díaz et al. (2006) y Galvis Ciro (2007).

- Goldstein y Officer (1979) proporcionan evidencia empírica que sustenta este supuesto.

- El supuesto de tipo de cambio fijo proviene de que el modelo fue formulado cuando regía el sistema Bretton Woods.

- También conocido como efecto Harrod-Balassa-Samuelson o efecto Ricardo-Viner-Harrod-Balassa-Samuelson-Penn-Bhagwati, fue originalmente planteado por Pigou (1922) y formalizado por Balassa (1964) y Samuelson (1964); establece que los niveles de precios al consumidor en los países más ricos son sistemáticamente más altos que en los países más pobres, basado en el supuesto de que la productividad, o las tasas de crecimiento de la productividad, varía más por país en los sectores de bienes transables que en otros sectores. Los países con una mayor productividad relativa en los bienes comerciables o transables, experimentan un incremento en el nivel de precios y, consecuentemente, una apreciación real del tipo de cambio debido a la libre movilidad laboral y a la equiparación internacional de los precios de los bienes comerciables.

- Un elemento central de la interpretación de Aukrust (1977) y Calmfors (1977) es el supuesto de que los pesos o ponderaciones, como αT y αNT, en la definición de la tasa de inflación permanecen constantes. Relajar este supuesto constituye el punto de partida para la segunda interpretación del modelo escandinavo generalizado, que fue desarrollado por Branson y Myhrman (1976).

- No se abarcaron los años posteriores porque, a partir de 2016, la serie del mercado laboral no es homogénea, dado que el BCRD se movió hacia una encuesta continua de fuerza de trabajo (ENCFT).

- λT=∆WT−πT para el sector transable y λNT=∆WNT−πNT para el no transable

Referencias

Aukrust, O. (1970). Prim I: A model of the price and income distribution mechanism of an open economy. The Review of Income and Wealth, 16(1), 51-78.

Aukrust, O. (1977). Inflation in the open economy: A Norwegian Model. En L. B. Krause y W. S. Salant, (eds.). Worldwide Inflation Theory and Recent Experience. The Brookings Institution.

Balassa, B. (1964). The Purchasing-Power Parity Doctrine: A Reappraisal. Journal of Political Economy, 72(6), 584-596.

Baumol, W. J. (1967). Macroeconomics of unbalanced growth: The anatomy of urban crisis. American Economic Review, 57(3), 415-426.

Borgersen, T-A. y King, R. M. (2009). Inflation in Latvia: how real is it? Arbeidsrapport, 2009,2. Østfold University College.

Branson, W. (1979). Exchange rate dynamics and monetary policy. En A. Lindbeck, (ed.). Inflation and Employment in Open Economies. North-Holland Publishing Company.

Branson, W. H. y Myhrman, J. (1976). Inflation in open economies: Supply determined versus demand-determined models. European Economic Review, 7(1), 15-34.

Calmfors, L. (1977). Inflation in Sweden. En L. B. Krause, y W. S. Salant, (eds.). Worldwide Inflation Theory and Recent Experience. The Brookings Institution.

Calmfors, L. (1978). Prices, wages, and unemployment in the open economy. Institute for International Economic Studies. University of Stockholm.

Calmfors, L. (1979). Real wages, inflation and unemployment in the open economy. En A. Lindbeck, (ed.). Inflation and Employment in Open Economies. North-Holland Publishing Company.

Calmfors, L. y Herin, J. (1979). Domestic and foreign price influences: A disaggregated study of Sweden. En A. Lindbeck, (ed.). Inflation and Employment in Open Economies. North-Holland Publishing Company.

Canavese, A. (1979). La hipótesis estructural en la teoría de la inflación. Ensayos Económicos, (11), 29-46.

Cruz-Rodríguez, A. (2016). Tipo de cambio real en la República Dominicana: enfoques alternativos de equilibrio y desalineamiento. Ciencia & Sociedad, 41(3), 519-616.

Edgren, G., Faxén, K-O. y Odhner, C-E. (1969). Wages, growth and the distribution of income. The Swedish Journal of Economics, 71(3), 133-160.

Edgren, G., Faxén, K-O. y Odhner, C-E. (1973). Wage Formation and the Economy. George Allen & Unwin.

Edwards, S. (1993). Exchange rates as nominal anchors. Review of World Economics, 129(1), 1–32.

Ettlin, F. y Lybeck, J. (1974). A new econometric model of Sweeden: Some main features of the step 1 model. Mimeo. Stockholm School of Economics.

Fernández Díaz, A., Parejo Gámir, J. A. y Sáiz, L. R. (2006). Política Económica. McGraw-Hill.

Frisch, H. (1977). The Scandinavian model of inflation: A generalization and empirical evidence. Atlantic Economic Journal, 5(3), 1-14.

Frisch, H. (1983). Theories of inflation. Cambridge University Press.

Galvis Ciro, J. C. (2007). Inflación: la visión estructural. Ensayos de Economía, (31), 107-124.

Genberg, H. (1975). World Inflation and the Small Open Economy. Swedish Industrial Publications.

Goldstein, M. y Officer, L. H. (1979). New measures of prices and productivity for tradable and nontradable goods. Review of Income and Wealth, 25(4), 413-427.

Grunwald, J. (1961). The “structuralist” school on price instability and development: The Chilean case. En A. O. Hirschman, (ed.). Latin American issues. Essays and comments. The Twentieth Century Fund.

Guardia, A. (1993). Precios de bienes transables y no transables en la canasta del índice de precios al consumidor y el modelo escandinavo de precios. Revista Estadística & Economía, (6), 39-58.

Hagger, A. J. (1977). Inflation: Theory and Policy. Palgrave Macmillan.

Handa, J. y Okkiyama, Y. (1985). Inflation in a large, open economy: The Scandinavian model and the Japanese economy. Hitotsubashi Journal Economics, (26), 83-97.

Keifman, S. N. (2019). Significado, alcances y limitaciones de la teoría de la inflación estructural. Working Papers 4158. Asociación Argentina de Economía Política.

Kierzkowski, H. (1976). Theoretical Foundations of the Scandinavian Model of Inflation. The Manchester School, 44(3), 232-246.

Korkman, S. (1977). The EFO-model: Another interpretation. The Manchester School, 45(4), 371-380.

Lewis, A. W. (1954). Economic Development with Unlimited Supplies of Labour. The Manchester School, 22(2),139-191.

Lindbeck, A. (1979). Imported and structural inflation and aggregate demand: the Scandinavian model reconstructed. En A. Lindbeck, (ed.). Inflation and Employment in Open Economies. North-Holland Publishing Company.

Maynard, G. y Ryckeghem, W. V. (1976). A World of Inflation. B.T. Batsford.

Meade, J. F. (1951). The Balance of Payments. Oxford University Press.

Myhrman, J. (1975). The inflation and economic activity in the small open economy: Theory and evidence (1952-1973). Mimeo. Institute for International Economic Studies.

Myhrman, J. (1979). The determinants of inflation and economic activity in Sweden. En A. Lindbeck, (ed.). Inflation and Employment in Open Economies. North-Holland Publishing Company.

Noyola, J. (1956). El desarrollo económico y la inflación en México y otros países latinoamericanos. Investigación Económica, 16(4), 603-648.

Nyberg, L. (1979). Imported and home-made inflation under fixed and floating exchange rates. En A. Lindbeck, (ed.). Inflation and Employment in Open Economies. North-Holland Publishing Company.

Olivera, J. H. (1960). La teoría no monetaria de la inflación. El Trimestre Económico, 28(4), 616-628.

Olivera, J. H. (1964). On structural inflation and Latin-American “Structuralism”. Oxford Economic Papers, 16(3), 321-332.

Olivera, J. H. (1967). Aspectos dinámicos de la inflación estructural. Desarrollo Económico, 7(27), 261-266.

Paunio, J. J. y Halttunen, H. (1976). The “Nordic” Approach to Inflation: Interpretation and Comments”, En M. Parkin y G. Zis, (eds.). Inflation in the World Economy. Manchester University Press.

Pigou, A. C. (1922). The foreign exchanges. Quarterly Journal of Economics, 37(1), 52-74.

Pinto, A. (1961). El análisis de la inflación, “Estructuralistas” y “Monetaristas”: Un recuento. Revista de Economía Latinoamericana, 1(4), 69-95.

Purvis, D. (1979). Wage responsiveness and the insulation properties of a flexible exchange rate. En A. Lindbeck, (ed.). Inflation and Employment in Open Economies. North-Holland Publishing Company.

Rojas, P., Rosende, F. y Vergara, R. (1995). Dinámica de la Inflación en Chile: Elementos para el Análisis. En F. G. Morandé, y F. Rosende, (eds.). Análisis Empírico de la Inflación en Chile. Instituto de Economía, Pontificia Universidad Católica de Chile y Programa de Postgrado en Economía, ILADES/Georgetown University.

Salter, W. E. G. (1959). Internal and external balance: The role of price and expenditure effects. Economic Record, 35(71), 226-238.

Samuelson, P. A. (1964). Theoretical notes on trade problems. Review of Economics and Statistics, 46(2), 145-154.

Seers, D. (1962). A theory of inflation and growth in under-developed economies based on the experience of Latin America. Oxford Economic Papers, 14(2), 173–195.

Streeten, P. (1962). Wages, prices and productivity. Kyklos, 15(4), 723-733.

Sunkel, O. (1958). La inflación chilena: Un enfoque heterodoxo. El Trimestre Económico, 25(4), 319-351.

Swan, T. W. (1963). Longer-run problems of the Balance of Payments. En H. W. Arndt, y W. M. Corden, (eds.). The Australian Economy: A First Volume of Readings. Cheshire.

Thirlwall, A. P. (1974). Inflation, Saving and Growth in Developing Economies. Palgrave Macmillan.

Torsti. E. (1994). The Scandinavian inflation model in Finland. Discussion Paper No. 516. The Research Institute of the Finnish Economy.

Vera, L. (2013). Inflación estructural redux. Ensayos Económicos, (69), 37-99.

Wihlborg, C. (1979). Flexible exchange rates, currency risks and the integration of capital markets. En A. Lindbeck, (ed.). Inflation and Employment in Open Economies. North-Holland Publishing Company.