Introducción

El mercado laboral es, sin lugar a duda, uno de los más importantes en cualquier economía. En el mismo interactúan empresas e individuos como agentes que demandan y ofrecen fuerza de trabajo, como factor productivo para los diversos sectores de actividad económica.

Debido a su naturaleza cambiante, es de interés estudiar la evolución coyuntural (a corto plazo, pospandemia COVID-19) y las tendencias de mediano-largo plazo. El objetivo de este trabajo es caracterizar de manera empírica cómo diferentes variables determinan la trayectoria de la tasa de desempleo abierto en República Dominicana, y hacer proyecciones de esta para los próximos tres años.

La estructura de este artículo es la siguiente: primero, un breve vistazo al panorama internacional; luego, un planteamiento conceptual sobre las variables consideradas; después, una discusión detallada de las estimaciones; una cuarta sección con los pronósticos derivados; y un acápite de cierre con los principales hallazgos resultantes y las conclusiones.

Contexto internacional

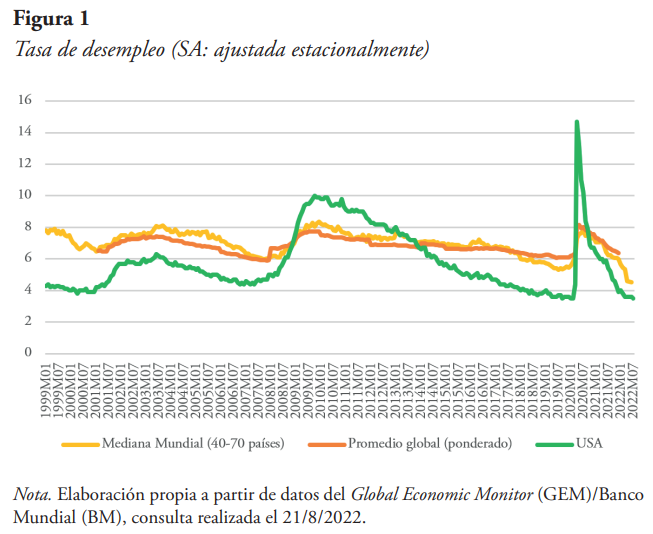

Durante el siglo xxi (hay series mensuales desde los 90), a nivel mundial el desempleo ha oscilado entre 5.3 % y 8.4 % de la Población Económicamente Activa (PEA), alcanzando máximos a fines de 2009, en medio de la crisis financiera global (CFG) que inició en 2008. Con la llegada del COVID-19, el desempleo aumentó súbitamente de 6.3 % en el primer trimestre de 2020 a 8.1 % en abril-julio del mismo año. En EE. UU., que promedió una desocupación de 3.6 % entre abril 2019 y febrero 2020, el desempleo se incrementó marcadamente a casi 15 % en abril 2020, promediando 12.3 % en abril-julio 2020. Sin embargo, para fines de 2021/comienzos de 2022, la tasa de desempleo volvió a los niveles prepandemia, tanto a nivel mundial como en el caso estadounidense, aunque con una menor participación laboral. De hecho, para EE. UU., con la CFG el impacto fue de mucha mayor duración, ya que si bien a fines de 2009 y principios de 2010 el desempleo promedió (en 12 meses) un 9.8 %, en total se mantuvo sobre el 9 % por 30 meses seguidos, desde abril 2009 hasta septiembre 2011.

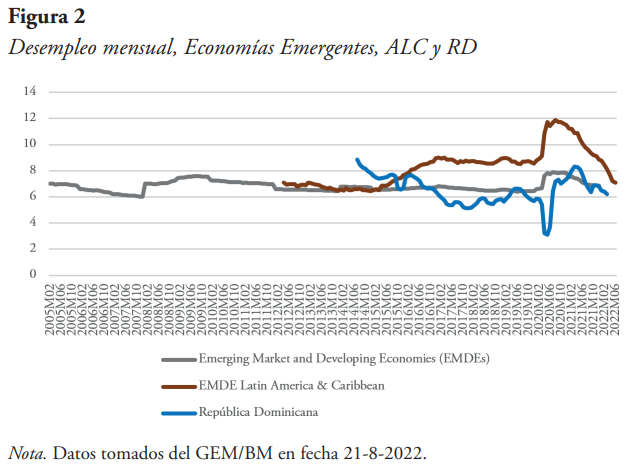

En el caso de las economías emergentes y en desarrollo, desde 2005 hasta 2021 el indicador ha oscilado en el rango 6 % - 7.9 %; con la pandemia, el desempleo subió de 6.6 % en enero-febrero 2020 a 7.8 % en mayo-diciembre 2020 (en 2021 bajó de 7.5 % a 6.9 %). En la región de América Latina y el Caribe (ALC), la pandemia condujo a una elevación del desempleo de 8.9 % en el primer trimestre de 2020 a colocarse sobre el 10.9 % entre abril 2020 y abril 2021 (promedio de 11.4 % y pico de hasta 11.9 %).

De acuerdo al BID1, datos más recientes, durante la primera mitad de 2022, indican que la creación de empleo total en América Latina y el Caribe tuvo un estancamiento luego de haber superado el nivel de empleos previo a la pandemia a finales del 2021. Afortunadamente, el segundo trimestre del 2022 ha traído consigo la recuperación de más de cinco millones de empleos en la región, alcanzando nuevos máximos. Pese a ello, la creación neta de empleo en la región durante los últimos dos años y medio ha sido mínima, con el rezago que eso implica para la economía.

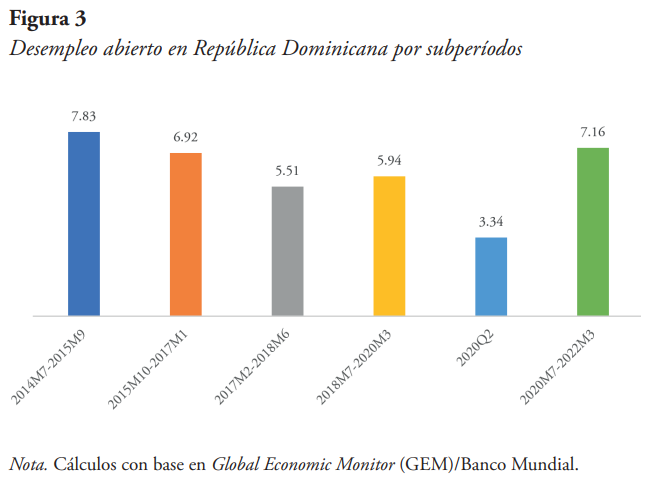

Como se observa en la gráfica, la República Dominicana manifestó un comportamiento peculiar, con la tasa de desempleo abierta reduciéndose a 3.1 % - 3.7 % en el trimestre abril-junio 2020. La razón de esto fue explicada en su momento por el Banco Central (BC)2: en el inicio de la pandemia, los ocupados ausentes aumentaron hasta 1.4 millones de personas, un tercio de los ocupados totales y casi 12 veces lo normal3. Estos trabajadores fueron suspendidos en virtud de lo que establece el Código de Trabajo, pero mantienen un vínculo con su puesto; de hecho, en junio 2020 habían 943.5 mil empleados incorporados en las dos modalidades del programa FASE (Fondo de Asistencia Solidaria al Empleado).

La evolución del desempleo en el país mostró una positiva tendencia decreciente entre 2014 y 2017, aunque con la pandemia retrocedió hasta alcanzar 8.3 % en marzo-abril 2021, su mayor valor desde el 8.5 % - 8.8 % de julio-agosto 2014. Cifras preliminares del BCRD para el trimestre abril-junio 2022 indican que la tasa de desempleo habría bajado hasta 5.17 %, retornando a los 4.7 millones de trabajadores ocupados que se tenían al cierre de 2019, antes de la pandemia. Sin embargo, la participación laboral en 63.3 % durante el primer semestre es inferior a la observada en 2019 (65.1 %), lo que significa que falta todavía para la plena recuperación del mercado.

Marco conceptual-metodológico

La tasa de desempleo (TD) se define como la proporción de personas que no están ocupadas, pero que buscan activamente trabajo.

Si diferenciamos ambos términos en la ecuación tenemos:

Los dos componentes reflejan los efectos de oferta y demanda de trabajo. En efecto, si aumenta la ocupación (L) más que la PEA (ajustada por el nivel de desempleo), entonces disminuye el desempleo. Además, una mayor PEA también bajaría la tasa. Dado que PEA=L+DES, la expresión anterior puede transformarse en la siguiente, donde se verifica que aumentos en la PEA por el componente de desempleados incrementan la tasa:

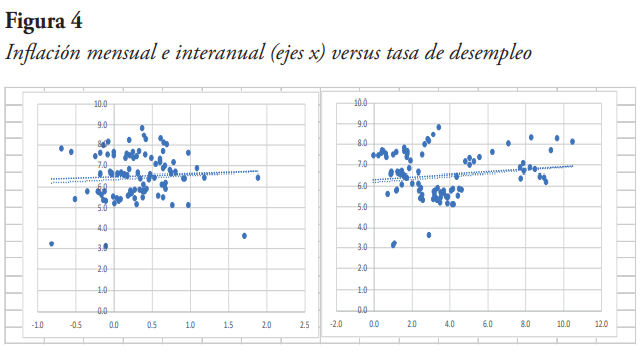

En cuanto a factores económicos que influyen en el desempleo, la literatura es bastante extensa. Una de las relaciones más conocidas es la Curva de Phillips, que muestra una relación inversa entre inflación y desempleo. En el período bajo análisis en esta investigación no parece manifestarse ninguna relación.

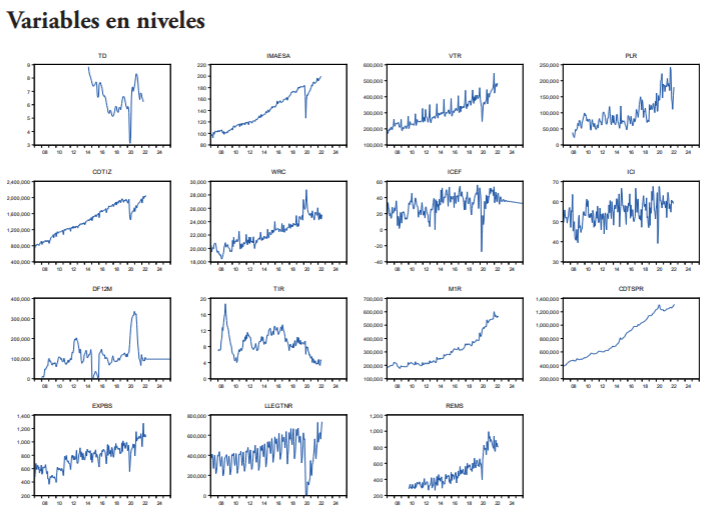

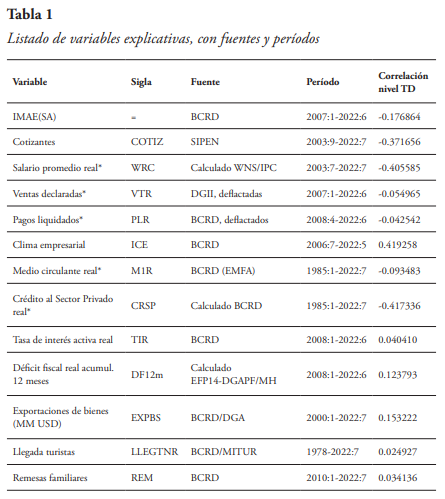

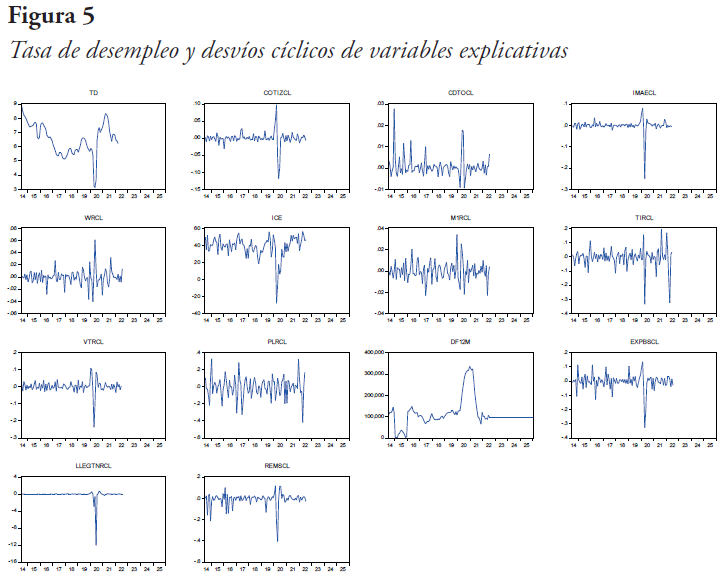

Las variables consideradas para explorar relaciones fueron las siguientes:

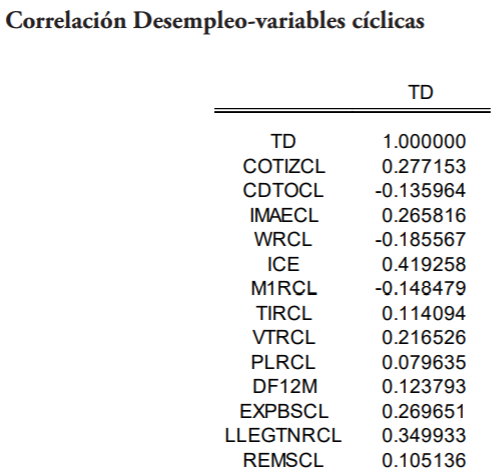

Un primer vistazo del conjunto de variables nos indica que las que presentan mayor asociación en el período 2014:7-2022:3 son los cotizantes formales y su salario promedio, el crédito real y el clima empresarial. Mientras que los cotizantes y el crédito muestran efectos de disminuir el desempleo, como es esperable por efecto demanda, el sentido del salario real y el clima empresarial indica que pueden ocurrir situaciones en que predomine el efecto de oferta: un mayor salario real y un mejor clima empresarial se asociarían con mayor/menor participación (PEA) por aumento/reducción de incentivos/contratación.

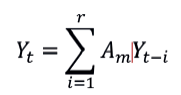

Para las estimaciones de este trabajo se utilizará el método de Vectores Autorregresivos (VAR), con las variables en desvíos cíclicos (excepto ICE y déficit fiscal por sus unidades de medidas). Formalmente, tenemos un conjunto de variables Y={TD,X} que incluye la de interés analítico y otras explicativas. El VAR estima un conjunto de ecuaciones:

donde A es una matriz de coeficientes y r es la cantidad de rezagos. Para las variables X se calcula su desvío respecto a la tendencia-ciclo, usando el método Census X-13. Concretamente:

Estimaciones obtenidas

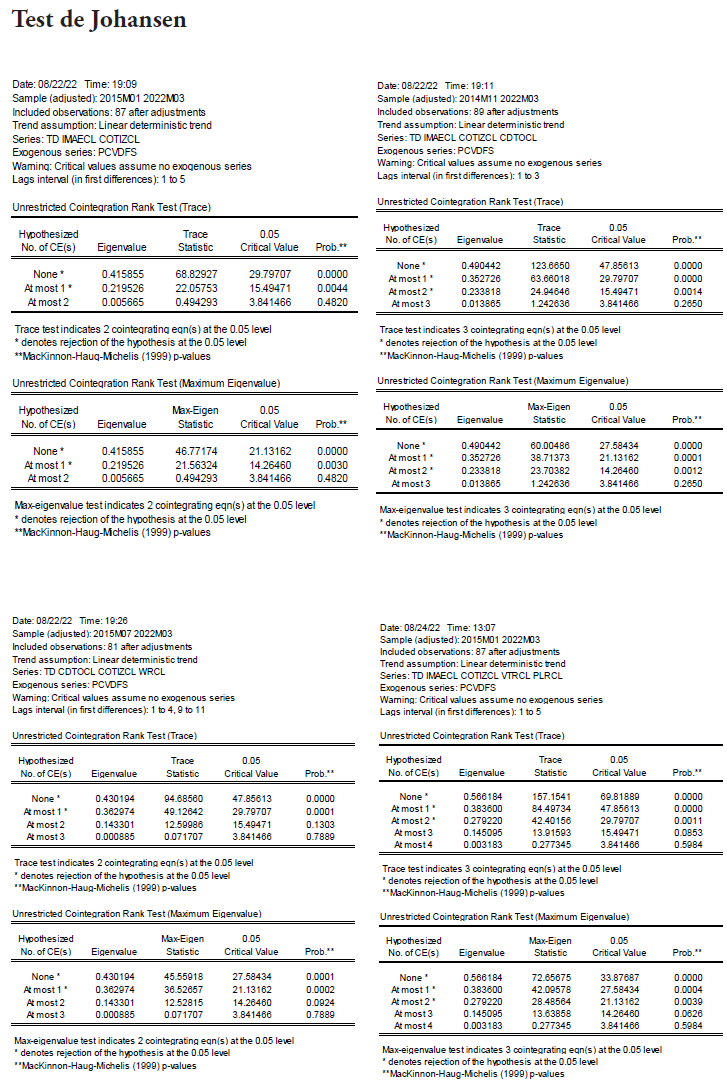

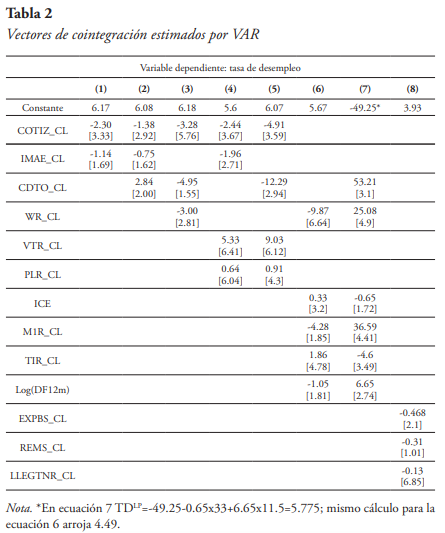

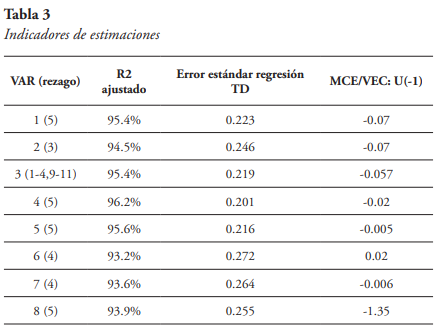

Para diferentes conjuntos de variables se realizaron estimaciones, eligiendo el número de rezagos, según los criterios de información y realizando el test de Johansen para verificar la cointegración de las series4. Las ecuaciones de largo plazo fueron las siguientes (estadísticos t entre corchetes):

Una interpretación de estos resultados es que, consistentemente, la variable de ciclo de cotizantes formales tiene un efecto de reducir el desempleo, es decir, por cada desvío de 1 % respecto a la tendencia en la cantidad de cotizantes, con todo lo demás constante, el desempleo se reduce en 1.4 - 4.9 puntos porcentuales. El efecto del IMAE es más acotado (0.75 - 1.96) y para el resto de las variables (especialmente el crédito privado real), el signo del efecto varía según la especificación, es decir, su impacto es indeterminado (excepto las tres variables del sector externo). Otro elemento interesante es la tasa de desempleo de largo plazo, que oscila en el rango 3.9 % - 6.2 %, es decir, por debajo de los valores del primer trimestre 2022. Además, se incluye una dummy para 2020:4-6, cuyo coeficiente oscila entre -1.12 y -0.23.

En cuanto al Mecanismo de Corrección de Errores (VEC en inglés), que considera la dinámica de las variables dependientes (primera diferencia en tasa de desempleo) respecto a la relación de equilibrio de largo plazo (estimada con el VAR), los coeficientes de ajuste indican una velocidad baja con los desequilibrios. Por último, los errores estándar en la ecuación correspondiente al desempleo varían en un rango de 0.2 - 0.27, una cuarta/ quinta parte de la desviación estándar observada de la variable.

Es interesante que el crédito real al sector privado tiene un sentido de aumento/disminución del desempleo, según las variables que se consideren: incremento, si se incluye el IMAE; recorte, si se incluyen otras variables del sector formal como las ventas declaradas y los pagos liquidados; caída, si se incluye el salario real; subida, si se consideran condiciones monetarias expansivas (más liquidez con M1 y menor TIR).

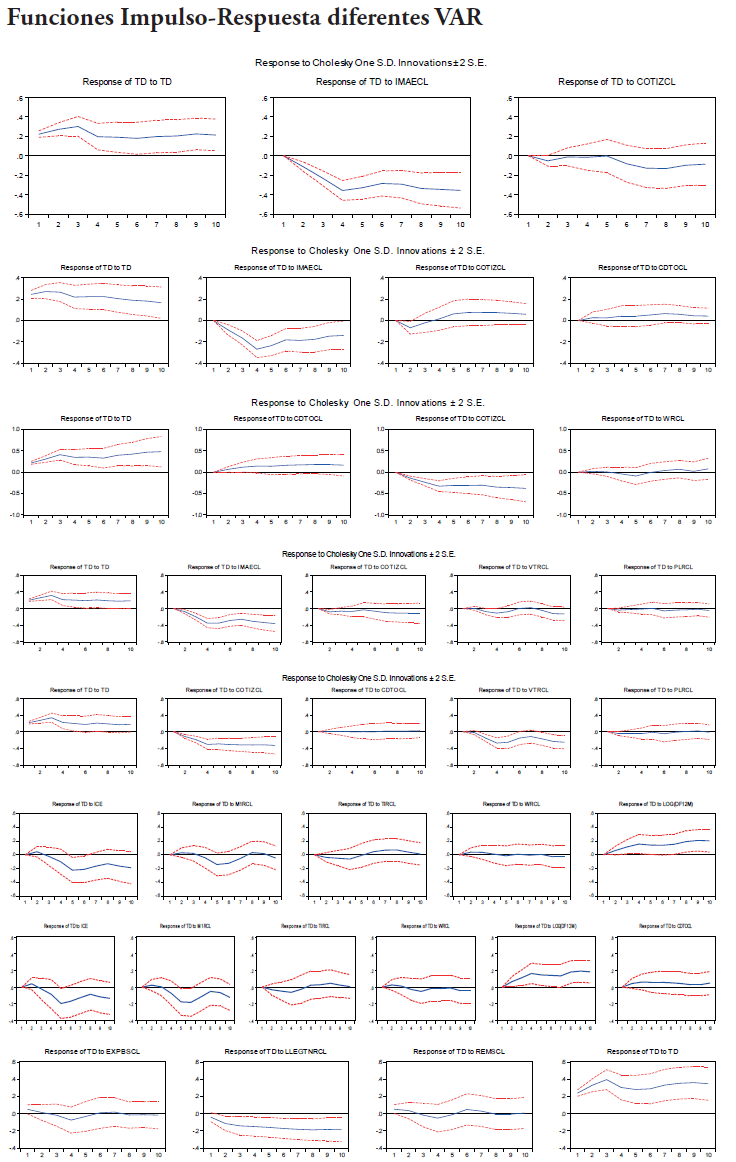

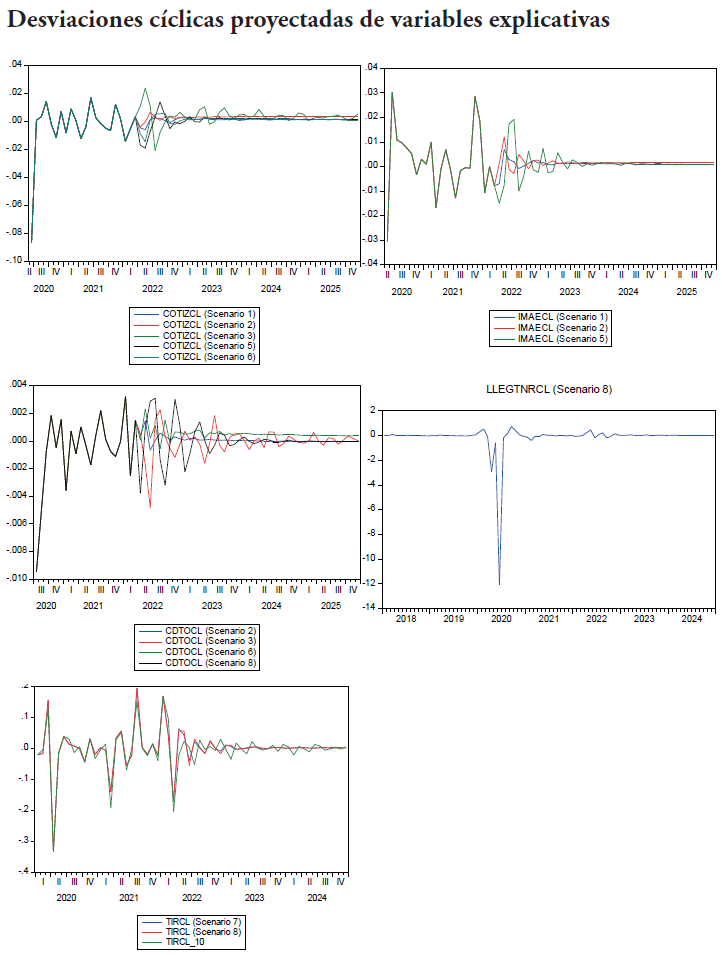

En anexos se encuentran las funciones impulso-respuesta. Lo más destacable es que el impacto del IMAE es estadísticamente significativo por, al menos, 2 años, a diferencia del caso de los cotizantes formales y otras variables, que el efecto es relevante en muy corto plazo, por unos pocos períodos. Un determinante que destaca por la magnitud y persistencia de su efecto es el déficit fiscal, que un shock de 0.6 - 0.84 desviaciones estándar (aprox. 10.64 %) genera un aumento pico de 0.2 pp en la tasa de desempleo y de subida acumulada de 1 punto porcentual en 2 años.

Pronósticos

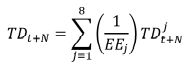

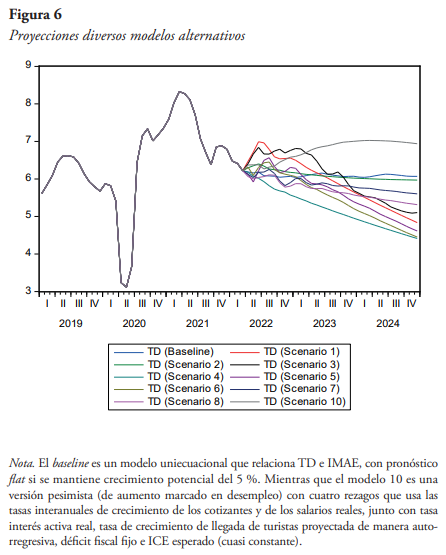

Según los ocho modelos estimados, el desempleo al cierre de 2024 sería de 4.4 % - 6.1 %. Usando los errores estándar de las regresiones de desempleo como ponderadores (a menor Error Estándar-ECM mayor peso relativo), podemos construir una serie promedio esperada. Específicamente:

La estimación combinada arroja un desempleo esperado de 5 % para el último trimestre de 2024 (5.5 % al cierre de 2023), con un rango de confianza de 3.9 % - 6.2 %. En tanto que el promedio anual de desempleo bajaría de 7.4 % en 2021 a 6.3 % en 2022, luego 5.8 % en 2023 y 5.24 % en 2024, este último por debajo de lo observado prepandemia en 2018-2019 (5.6 % - 6.15 %).

Conclusiones

En esta breve investigación logramos relacionar empíricamente el desempleo abierto en frecuencia mensual con una serie de variables tanto de actividad real como de los sectores monetario, externo y fiscal.

Los determinantes más importantes de reducción del desempleo son los cotizantes formales, el IMAE y, dentro de las variables externas, la llegada de turistas no residentes. En tanto que una política monetaria expansiva/ restrictiva potencia el efecto del crédito privado en incremento/disminución del desempleo, es decir, constituye un canal esencialmente por el lado de la oferta de trabajo (PEA). Por el lado de la política fiscal, una postura expansiva/restrictiva (mayor/menor déficit) conduce a una subida/bajada del desempleo.

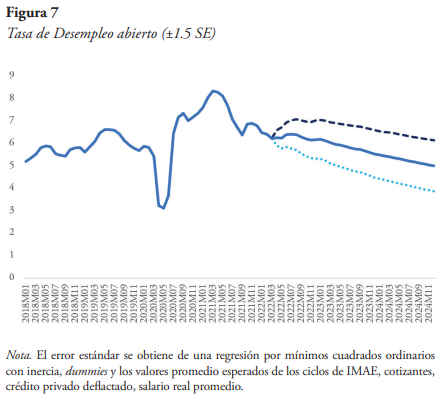

Las proyecciones indican que el desempleo exhibirá un continuo descenso en los próximos dos o tres años, colocándose en el rango del 4 % - 5 % para 2024-25. Al igual que en el ámbito internacional, en este 2022 se alcanzaron los niveles prepandemia; sin embargo, todavía faltaría por recuperar la tasa de participación laboral (PEA/PET).

A futuro se podría expandir este trabajo con el análisis para los indicadores de tasa de ocupación y desempleo ampliado, aunque por la disponibilidad de datos sea con frecuencia semestral/trimestral. Una extensión del horizonte temporal permitiría realizar análisis en épocas de crisis (local 2003-2004, externa 2009) y otros contextos de políticas públicas (monetaria, fiscal y seguridad social). Otras dimensiones que se pudieran explorar son dinámicas a nivel sectorial, considerando variables que ya tienen ese desglose (como el PIB, el crédito privado y las ventas declaradas) y otras en que se puede construir (cotizantes formales y salarios reales).