Ciencia, Economía y Negocios, Vol. 5, No. 1, enero-junio, 2021 ISSN (Impreso): 2613-876X • ISSN (En línea): 2613-8778 ISSN: 2613-876X • E-ISSN: 2613-8778 • ISSN: 2613-8751 (en línea) • Sitio web: https://revistas.intec.edu.do/

Sostenibilidad fiscal: metodología y análisis para la economía ecuatoriana

Fiscal Sustainability in Ecuador: Methodology and Analysis

* Pontificia Universidad Católica del Ecuador (PUCE). Ecuador. ORCID: https://orcid.org/0000-0001-8820-2616, Correo-e: mhidalgo233@puce.edu.ec

** Pontificia Universidad Católica del Ecuador (PUCE), Escuela de Economía. Ecuador. ORCID: https://orcid.org/0000-0002-3782-1115, Correo-e: hnacosta@puce.edu.ec

Recibido: ● Aprobado:

Cómo citar: Hidalgo-Vinueza, P., & Acosta-González, N. (2021). Sostenibilidad fiscal: metodología y análisis para la economía ecuatoriana. Ciencia, Economía y Negocios, 5(1), 37-69. Doi: https://doi.org/10.22206/ceyn.2021.v5i1.pp37-69

1. Introducción

El estudio de sostenibilidad fiscal ha sido históricamente una de las principales preocupaciones en el análisis macroeconómico de la política fiscal. El reciente incremento del endeudamiento en economías desarrolladas y en desarrollo1 lo ha convertido en un análisis indispensable para valorar la capacidad de un país para honrar sus obligaciones en el futuro, sin que esto desemboque en ajustes de gasto público con devastadoras consecuencias sociales.

La dinámica y sostenibilidad de la deuda pública dependen del comportamiento del déficit público y su interrelación con las fases del ciclo económico, su vulnerabilidad frente a eventos exógenos, los mercados de capitales, las tasas de interés y el tipo de cambio real (Villena, Gamboni & Tomaselli, 2018). Así, resulta clave que el endeudamiento público sea considerado dentro de un contexto de trayectoria del resultado fiscal del gobierno. De hecho, la acumulación de déficits presupuestarios puede tener como contrapartida un crecimiento explosivo de endeudamiento que en parte será utilizado para cubrir pasivos anteriores, afectando así su sostenibilidad a largo plazo.

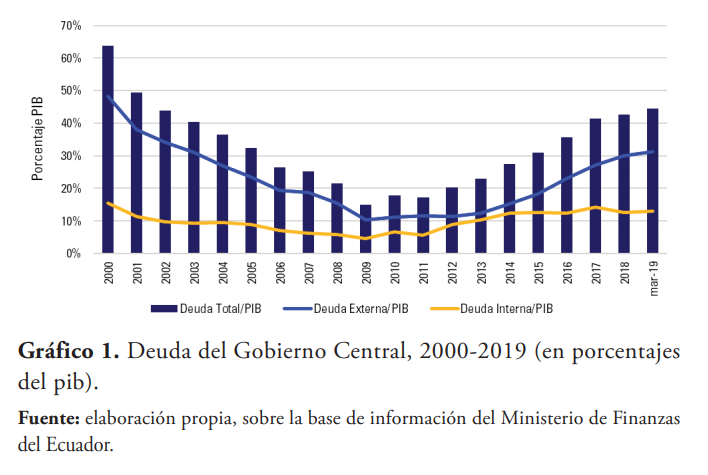

En el caso del Ecuador, durante casi dos décadas, la trayectoria de la política fiscal ha evolucionado conforme a las metas de los planes de política económica, la volatilidad de los mercados externos, y las sucesivas modificaciones en los reglamentos y leyes que norman las finanzas públicas. Con respecto a este último punto, desde 2002 hasta el 2008 estuvo vigente la Ley Orgánica de Responsabilidad, Estabilización y Transparencia fiscal que imponía reglas macro fiscales en torno al crecimiento de los principales componentes de la política fiscal, de modo que el comportamiento del resultado primario fue consistente con una política de reducción del endeudamiento público (véase gráfico 1), elevado y oneroso, acumulado desde la década de los 80 y 902.

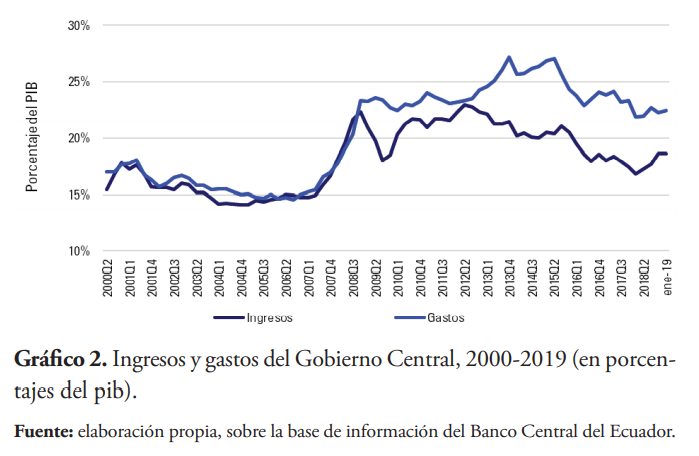

Así, hasta 2008, los ingresos y gastos del gobierno siguieron una misma trayectoria (véase gráfico 2), con resultados fiscales cercanos a cero y resultados primarios positivos. También, ese periodo estuvo marcado por una trayectoria decreciente del endeudamiento público. Como se observa en el grafico 1, la razón deuda/PIB pasa de 64 % a 26 % en el periodo 2000-2007.

Pese a aquella consistencia en términos de política fiscal, Ecuador ha enfrentado una importante presión sobre las cuentas fiscales desde la última década. Varios factores incidieron sobre la trayectoria de los ingresos y gastos del gobierno a partir del 2008, así como del endeudamiento desde el 2010: la crisis financiera internacional 2008-2009, la caída de los precios del petróleo y apreciación del dólar en 2015, el terremoto de abril de 2016, y no menos importante, los continuos cambios en los reglamentos y leyes de las finanzas públicas que flexibilizaron la rigurosidad en el control del manejo de la misma dentro de una senda sostenible.

Desde el 2008, Ecuador ha acumulado déficits fiscales que se acentuarían desde el 2012, fruto del incremento sustancial del gasto público (13 puntos del PIB entre 2006-2015) y el aumento menos significativo de los ingresos públicos (7 puntos del PIB en el mismo periodo), lo que consecuentemente incrementó el endeudamiento. Desde el 2009, cuando Ecuador registró su nivel de deuda más bajo de la historia (15 % PIB), el ratio deuda/PIB se ha casi triplicado en solo nueve años, alcanzando el 43 % del PIB a finales del 2018. Este deterioro de las cuentas fiscales ya ha sido internalizado por las clasificadoras de riesgo. La agencia Standard & Poor’s ha bajado la calificación crediticia soberana de Ecuador de B a Bdestacando su vulnerabilidad fiscal y externa3.

Pese a que ese nivel de endeudamiento del gobierno no pareciera demasiado alto al compararlo con el de países desarrollados como los de la OCDE4, este debe ser analizado en el contexto de la economía ecuatoriana. Así, si se consideran los niveles de gasto público de los últimos cinco años y la tendencia a incrementarlos ante aumentos temporales de los ingresos petroleros, la posición fiscal podría tornarse vulnerable. En este contexto, cabe preguntarse en qué grado está comprometida la sostenibilidad fiscal del Ecuador en el largo plazo.

Este trabajo busca apoyar a la discusión en esa línea, exponiendo un marco de análisis de la sostenibilidad fiscal para la economía ecuatoriana. Para esto, en una primera instancia se aborda el cálculo de indicadores de vulnerabilidad y sostenibilidad fiscal ajustados a la realidad fiscal ecuatoriana, dentro de estos, se pretende determinar el resultado primario requerido para alcanzar un estado estacionario de las finanzas públicas a través de la estabilización del endeudamiento. Así, se podrá evaluar cuantitativamente la trayectoria de la sostenibilidad fiscal ecuatoriana desde el 2000, y también entender el nivel de incidencia de eventos exógenos recientes en las finanzas públicas del país.

requerido para alcanzar un estado estacionario de las finanzas públicas a través de la estabilización del endeudamiento. Así, se podrá evaluar cuantitativamente la trayectoria de la sostenibilidad fiscal ecuatoriana desde el 2000, y también entender el nivel de incidencia de eventos exógenos recientes en las finanzas públicas del país.

En una segunda instancia, debido a que el análisis de indicadores es estático y no permite evaluar los potenciales efectos de una crisis económica sobre las finanzas públicas, se buscar analizar la sostenibilidad fiscal desde una perspectiva de largo plazo. Para esto se estima una función fiscal de reacción para la economía ecuatoriana tomando de referencia el trabajo de Bohn (1998). Se probará si el endeudamiento será sostenible en el futuro y convergerá a su media en el largo plazo, para lo cual se evalúa si la respuesta del balance primario al ratio deuda/PIB es estadísticamente positiva y significativa, lo que implicaría satisfacer la restricción presupuestaria intertemporal del gobierno.

El documento se estructura de la siguiente manera: en la sección 2 se revisa brevemente la literatura económica sobre los modelos de sostenibilidad fiscal. En la sección 3 se resumen las principales leyes y reglamentos que normaban las finanzas públicas ecuatorianas desde el 2000, y se presentan los principales cambios legales en materia fiscal. En el acápite 4 se calculan indicadores simples de vulnerabilidad y sostenibilidad fiscal para el periodo 2000-2018, y en el apartado 5 se determina el Indicador de sostenibilidad tributaria de Blanchard (1990) ajustado a la realidad ecuatoriana. En la sección 6 se calcula la función fiscal de reacción para el Ecuador; y, finalmente, en la parte 7, se presentan los resultados y comentarios finales.

2. Revisión de la literatura

Desde la década de los 80, han surgido numerosos estudios de sostenibilidad fiscal que han agrupado diversos modelos econométricos buscando comprobar si el nivel de deuda de las economías es sostenible. Dentro de los distintos aportes metodológicos sugeridos se pueden distinguir tres grandes enfoques.

Primero se encuentran los modelos de sostenibilidad fiscal de largo plazo basados en un análisis de estado estacionario y en “predicciones” perfectas. Estos modelos transforman la restricción presupuestaria del gobierno en una ecuación que determina el balance primario de largo plazo compatible con un nivel de endeudamiento constante y sostenible, siendo este último calculado por medio de un indicador de sostenibilidad fiscal. Se asume que no existe incertidumbre y que las condiciones macroeconómicas actuales no cambiarían en un futuro. En esta categoría destacan los indicadores de Buiter (1985), Blanchard (1990) y el trabajo de Blanchard, Chouraqui, Hagemann y Sartor (1990).

Una deficiencia importante de este enfoque es que no reconoce que, efectivamente, el “largo plazo” es una construcción teórica. En el corto plazo, los gobiernos enfrentan una restricción presupuestaria que no se puede aplicar de manera general en el largo plazo. Por ejemplo, puede haber tasas de deuda temporalmente altas, o déficits primarios temporalmente elevados, que son compatibles con la sostenibilidad fiscal; donde incurrir en un alto endeudamiento o déficit fiscal podría ser óptimo dentro de una política de suavización de impuestos5.

La valoración de estas limitaciones llevó al desarrollo de modelos con restricciones presupuestarias intertemporales. Estos cambian el foco de análisis del ratio deuda/PIB hacia el estudio de las propiedades de las series de tiempo de los balances fiscales, con el fin de probar su consistencia con las condiciones requeridas para satisfacer la restricción presupuestaria intertemporal. Así, se logra vincular la dinámica de corto plazo de la deuda y el saldo primario, con la restricción de solvencia de largo plazo del Gobierno.

Dentro de este segundo enfoque destacan los modelos propuestos por Hamilton y Flavin (1986), Chalk y Hemming (2000) y Bohn (1998, 2005). Estos artículos probaron la estacionariedad y la cointegración en las series de tiempo del balance primario y la deuda pública, no obstante, el trabajo de Bohn (1998) calcula lo que se denomina la función fiscal de reacción, donde se demuestra que si el ratio deuda/PIB posee reversión a la media y tiende a un estado estacionario, los promedios del endeudamiento en el largo plazo serán consistentes con un nivel de deuda sostenible. El FMI (2003), aplicó el método de Bohn (1998) a un panel de datos de países, donde se encontró que el nivel de endeudamiento poseía reversión a la media, aunque solo para algunos países en desarrollo. Además, el estudio encontró evidencia de no linealidades en la relación entre la deuda y los saldos primarios, lo que indica que los países que fueron capaces de sostener ratios de deuda más grandes, también mostraron una respuesta más fuerte en el aumento del balance primario ante cambios en la deuda.

Los estudios más recientes en el análisis de sostenibilidad de la deuda introducen el factor de incertidumbre en la trayectoria de los componentes de las finanzas públicas. Esta consideración se torna relevante en economías que enfrentan una significativa incertidumbre en su trayectoria de ingresos, gastos y, por ende, del nivel de endeudamiento que podrían enfrentar. Desde esta perspectiva, la pregunta relevante es si el ratio deuda/PIB vigente es sostenible dado el actual entorno macroeconómico internacional y nacional y su posible evolución en un futuro.

Algunos trabajos que han estudiado este tercer enfoque son Calvo, Izquierdo y Talvi (2003), determinando la influencia de los precios domésticos relativos de bienes no transables en la sostenibilidad de la deuda para Argentina; y Mendoza y Oviedo (2006, 2009) que por medio de un modelo dinámico y estocástico determinan el límite de endeudamiento para la economía mexicana y cuatro países latinoamericanos incorporando incertidumbre en la trayectoria de sus ingresos.

Para el caso particular de la economía ecuatoriana, Barnhill y Kopits (2003), utilizando la metodología Value at Risk, determinan la pérdida potencial del gobierno en su capital neto dada la incertidumbre en el mercado de bienes y financiero. Al Ecuador ser un país históricamente petrolero, se consideraron los precios futuros de este combustible como uno de las principales fuentes de riesgo para la afectación del presupuesto del gobierno. Los resultados —para el balance del año 2000— sugirieron que el patrimonio del sector público ecuatoriano es vulnerable a choques externos que afectarían el valor presente de sus ingresos futuros, así como a la volatilidad de las tasas de interés de los mercados financieros.

Este trabajo se enmarca dentro del primer y segundo enfoque, contribuyendo a la literatura por medio del desarrollo de un modelo dinámico de sostenibilidad. Se puede destacar que este sería de los primeros documentos en incorporar la estimación de una función fiscal de reacción para el Ecuador; actualmente existen trabajos que analizan la sostenibilidad de la deuda, pero desde una perspectiva estática y de corto plazo. Además, se modela un Indicador de sostenibilidad tributaria ajustado a la realidad ecuatoriana, que toma en cuenta las potenciales vulnerabilidades del país en materia fiscal al ser un país petrolero y que a su vez se encuentra en un proceso de reestructuración de las finanzas públicas.

3. Finanzas Públicas en el Ecuador: leyes y reglamentos

a. Ley orgánica de responsabilidad, estabilización y transparencia fiscal (LORETF)

La LORETF expedida en 2002 marcó la hoja de ruta de las finanzas públicas hasta el 2007. Esta incluyó por primera vez reglas macrofiscales claves para la sostenibilidad fiscal: el gasto primario no podía incrementarse anualmente en más del 3,5 % en términos reales y el déficit de cada ejercicio fiscal —sin tomar en cuenta los ingresos petroleros— debía disminuir en 0,2 % del PIB cada año hasta llegar a cero. Finalmente, esta ley puntualizaba una política de reducción permanente de la deuda pública y establecía como su límite máximo al 40 % del PIB (LORETF, 2002, p. 3).

La normativa permitió también que se crearan cinco fondos petroleros de contingencia. Todos estos se alimentaban de ingresos petroleros superiores a los presupuestados en el año fiscal (LORETF, 2002, p. 12). Entre 1999 y 2006 estos fondos acumularon cerca de USD 6.200 millones. De este monto, aproximadamente USD 4.800 millones fueron utilizados para distintos fines, y el 21,8 % (USD 1.400 millones) se mantuvo como saldo para finales del 2006.

b. Reformas y expedición del Código Orgánico de Planificación y Finanzas Públicas (COPYFP)

En mayo de 2008, empezaron las modificaciones en el ámbito económico legislativo. Primero, se dispuso que todos los recursos actuales y futuros de los fondos petroleros estén sujetos a las directrices presupuestarias del Ministerio de Finanzas. Así, los recursos petroleros acumulados en años anteriores quedaron a disposición de un Plan Plurianual de Inversiones (Reglamento a la ley de recuperación del uso de recursos petroleros, 2008).

También, las reglas de responsabilidad fiscal detalladas en la LORETF fueron reemplazadas por una sola “regla fiscal”: los gastos permanentes o corrientes podrán ser financiados únicamente con ingresos permanentes. En octubre de 2010, la LORETF fue completamente reemplazada por el COPYFP, vigente hasta la actualidad. El COPYFP mantuvo únicamente la regla macro fiscal referente al límite del endeudamiento público (40 % del PIB), y ningún artículo de la normativa, hasta el 2018, hacía referencia a la evolución de variables como el resultado fiscal primario, lo cual es clave en un análisis de solvencia del Gobierno Central.

Desde la creación del COPYFP, su reglamento ha sido modificado en algunas oportunidades, dentro de las cuales destacan dos cambios que pudiesen tener un impacto en la sostenibilidad fiscal. El primero, la modificación del concepto de ‘infraestructura’ incluyendo dentro de este rubro ya no únicamente a la edificación de obras de ingeniería en la prestación de un servicio, sino a otros gastos antes categorizados como ‘corrientes’, ahora llamados ‘infraestructura económica’, ‘infraestructura financiera’, ‘infraestructura social’, ‘infraestructura ambiental’, ‘infraestructura del conocimiento y talento humano’, entre otros (Reglamento del COPYFP, 2014).6

El segundo, el cambio en el cálculo del límite del endeudamiento público. En octubre de 2016, cuando el endeudamiento público bordeaba el 38,6 % del PIB se realizó una distinción entre los estados agregados y consolidados de la deuda pública. Así, pasó a contabilizarse únicamente la deuda consolidada (deuda sin tomar en cuenta la deuda interna con entidades públicas) dentro del ratio deuda/PIB, lo que en ese momento otorgó un margen adicional de 12 puntos del PIB al límite legal establecido.

En resumen, la creación de la LORETF otorgó por primera vez a las finanzas públicas reglas y normas encaminadas a la sostenibilidad fiscal. La consideración de reglas macro fiscales y la existencia de fondos de estabilización, asegurarían una consistencia entre ingresos y gastos del GC que sería clave para el relativamente buen desenvolvimiento fiscal entre 2000-2007. Por su parte, la promulgación del COPYFP con la anulación de las reglas macro fiscales y fondos petroleros, y la serie de modificaciones en su reglamento otorgó espacio para el incremento del gasto y endeudamiento público, que ejercerían presión sobre las finanzas públicas, como se observará a continuación.

4. Indicadores convencionales de sostenibilidad fiscal de la economía ecuatoriana

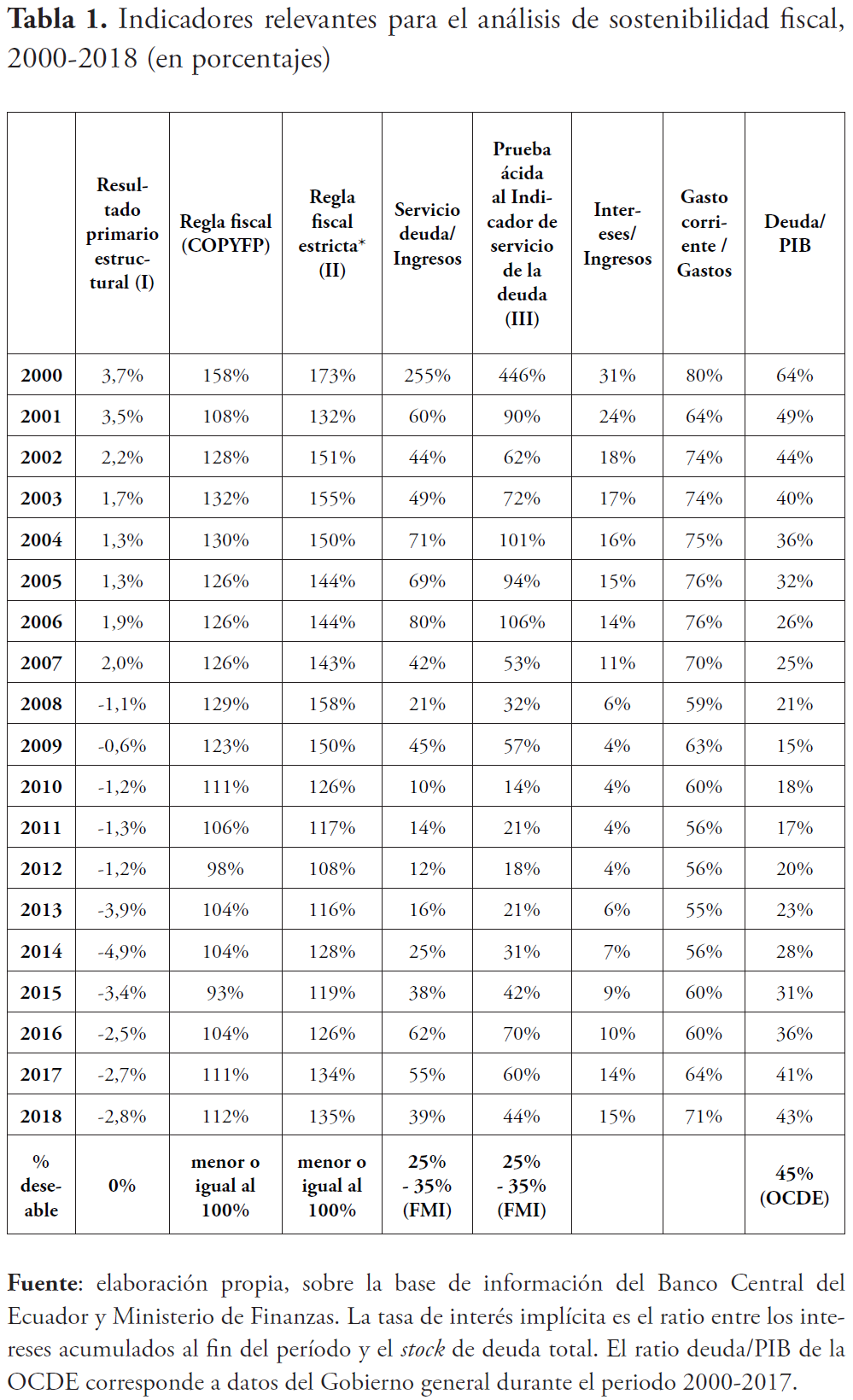

Algunos indicadores y variables relevantes para la sostenibilidad fiscal calculados para la economía ecuatoriana se muestran a continuación7. Esto con el objetivo de visualizar la incidencia sobre las finanzas públicas que tuvieron los continuos cambios en sus leyes y reglamentos, así como los eventos exógenos de los últimos años. Todos los cálculos corresponden a los balances del Presupuesto General del Estado, por lo que se encuentran excluidos del análisis los balances de las empresas públicas, municipios y seguridad social.

En la última fila de la tabla se encuentra el porcentaje deseable para cada uno de los indicadores. En algunos casos se especificó el rango de valores sugerido por el FMI, en otros el promedio de ese indicador para los países de la OCDE, y en el caso de la regla fiscal, lo que implicaría el estricto cumplimiento de lo estipulado en la Ley.

En el balance primario estructural, se nota que hasta el 2007 este fue positivo. Paralelamente, el porcentaje deuda/PIB se redujo en más de la mitad, lo que muestra un compromiso serio hacia la solvencia de las finanzas públicas promulgado en la LORETF. Para los años siguientes, y particularmente para el período 2008-2012, se nota el cambio hacia un resultado primario negativo, aunque a un porcentaje no mayor al 1.3 %. El porcentaje de endeudamiento público, no superó el 20 % del PIB. A partir del 2013 se nota el cambio sustancial en el manejo de las finanzas públicas. Las mayores presiones del gasto incrementaron el déficit primario alcanzado un promedio de -3.4 % del PIB en los últimos seis años. El endeudamiento creció en 20 puntos del PIB, superando en el último año el límite legal vigente antes de realizar la reforma del 2016. También se observa que fueron los gastos corrientes los que presionaron año a año el crecimiento de los egresos del gobierno central, alcanzando el 71 % de participación en el 2018.

El indicador del servicio de la deuda también muestra una tendencia decreciente en los cuatro primeros años al alcanzar el 49 % de los ingresos del gobierno; no obstante, este valor continúa siendo alto según lo recomendado por el FMI (25-35 %). Entre 2004-2006, destaca un incremento de este porcentaje, a un promedio de 73 % (101 % si no se consideran los ingresos petroleros), lo que corresponde en su mayoría al pago de amortización de deuda. Entre 2008-2013 este indicador cae a un promedio de 15 %8 de los ingresos, y a partir del 2014 destaca su incremento, alcanzado en los tres últimos años un promedio del 52 % de los ingresos totales y el 58 % sin tomar en cuenta los recursos petroleros. Esto implica que más de la mitad de los ingresos del gobierno se destinaron a cubrir estos egresos, lo que en gran parte responde a la presión del pago de intereses sobre los ingresos del fisco, que pasaron de significar 6 % en 2013 al 15 % en 2018.

Por último, al revisar el indicador de la regla fiscal, se observa que únicamente en 2012 y 2015 se dio cumplimiento estricto a la misma, ya que el total del gasto corriente significó el 98 % y 93 %, de todos los ingresos tributarios (permanentes). En ambos casos, los resultados estuvieron relacionados con el incremento de la presión tributaria, y particularmente en el 2015 por recortes en el gasto ligado a la caída de los precios internacionales del petróleo. Durante el periodo 2009-2011, se nota la reducción de este indicador, no obstante, a partir del 2013 este porcentaje vuelve a incrementar por el crecimiento de los gastos corrientes. Hasta el 2018, el gasto permanente fue 1.1 veces los ingresos tributarios, y casi 1.4 veces si se consideran las transferencias de capital a los Gobiernos Autónomos Descentralizados. Estos resultados indican la poca flexibilidad del gasto del fisco, y cómo los ingresos petroleros y el endeudamiento constituyen una fuente de ingresos imprescindible para la economía ecuatoriana.

En resumen, se observa un empeoramiento de los indicadores a partir del 2008 y de manera marcada desde el 2013, donde se evidencian resultados primarios negativos, endeudamiento superior al 40 % del PIB, estructura del gasto en su mayoría corriente (70 %) y 1.4 veces mayor a los ingresos tributarios, y un servicio de deuda que significa más de la mitad de los ingresos del fisco. La crisis financiera internacional en 2009, la apreciación del dólar y la caída de los ingresos petróleos en 2015, el terremoto del 2016 y las crecientes presiones sobre el gasto fiscal en los últimos cinco años han provocado el deterioro de las finanzas públicas. Todos estos factores hacen que, pese a que el nivel de deuda sea menor al de países como la OCDE, su sostenibilidad sea bastante vulnerable.

5. La política fiscal ecuatoriana y su sostenibilidad, un indicador de consistencia tributaria

En esta sección se analiza la sostenibilidad fiscal para la economía ecuatoriana desde un punto de vista estático. Pese a que se han desarrollado nuevas herramientas metodológicas para este objetivo, este tipo de métodos continúan siendo relevantes en la política económica por su relativamente fácil construcción e interpretación. Con estos indicadores el Gobierno puede tener idea de cuál es el nivel endeudamiento sostenible que puede mantener un determinado resultado primario dadas las condiciones actuales de la economía. Así, se desarrollará el tradicional Indicador de Blanchard (1990), pero al cual se le realizará ciertas modificaciones metodológicas con el fin de adecuarlo a la realidad ecuatoriana.

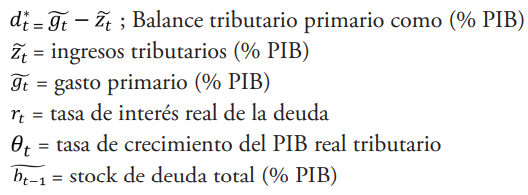

Blanchard (1990), para analizar la sostenibilidad fiscal de los países de la OCDE, desarrolla un indicador enfocado en los ingresos permanentes de los países y en su capacidad para financiar el gasto público. Este calcula el ajuste requerido en el resultado primario (en función de los ingresos permanentes) para mantener constante la relación deuda/PIB, o a su vez indica en cuánto tendría que incrementar la recaudación tributaria para garantizar la sostenibilidad de un determinado nivel de gasto público dadas las condiciones actuales de la economía. A este se le denominará Indicador de Sostenibilidad Tributaria, y se calculará para Ecuador para el periodo 2000-2018. A continuación, se realizará un breve esbozo de su metodología y posteriormente se expondrán sus resultados.

La literatura sobre sostenibilidad fiscal parte siempre de la restricción presupuestaria del gobierno en términos nominales, relacionándola con la deuda del gobierno.La literatura sobre sostenibilidad fiscal parte siempre de la restricción presupuestaria del gobierno en términos nominales, relacionándola con la deuda del gobierno.

Bt = (1+i) Bt-1 + Mt-1 - Mt +Gt - Zt (1)

Bt es el stock de deuda pública al final del período t, i es la tasa de interés nominal, Mt es la base monetaria (señoriaje) al final del período t, Gt es el gasto primario del gobierno durante el período t y Zt son los ingresos tributarios totales en el período t. Ajustando esa ecuación por la inflación, se reemplaza la tasa de interés real, se elimina el señoriaje y se expresa cada término en función del PIB9:

Seguidamente se realiza un acercamiento al déficit tributario fiscal primario en proporción al PIB:

La definición que es económicamente importante se denota como  y comprende el déficit tributario fiscal primario más los pagos reales de interés sobre el endeudamiento. Este es llamado déficit operacional:

y comprende el déficit tributario fiscal primario más los pagos reales de interés sobre el endeudamiento. Este es llamado déficit operacional:

Reformulando este indicador para varios periodos:

Asumiendo que r >θ, la condición (5) implica que la deuda del gobierno debe ser cero en valor presente. Así, la deuda no puede incrementar a una tasa mayor que la tasa de interés de deuda real efectiva dada por,

Considerando un “n” grande y asumiendo la condición de la solvencia (5), la ecuación (4) se reescribirá como:

Para obtener un indicador que haga esta definición operacional, se define un déficit tributario primario constante,  . Entonces,

. Entonces,

Resolviendo en (7) , se obtiene,

Al combinar las ecuaciones (6) y (8), se obtendrá:

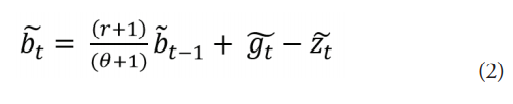

Así, para que la política fiscal sea sostenible, el superávit tributario primario,  , debe ser igual a los pagos por interés real efectivo sobre el endeudamiento inicial del gobierno. El indicador de sostenibilidad tributaria

, debe ser igual a los pagos por interés real efectivo sobre el endeudamiento inicial del gobierno. El indicador de sostenibilidad tributaria  se definirá como:

se definirá como:

Donde,

Talvi y Végh (2000), con el objetivo de obtener resultados veraces y confiables para la toma de decisiones, proponen considerar en el cálculo del indicador series de tiempo estructurales para evaluar la sostenibilidad fiscal más allá de las fluctuaciones cíclicas de la economía. Para el caso ecuatoriano, además de esta consideración metodológica, se tomarán en cuenta dos aspectos más.

Primero, la consideración de un resultado primario que no contempla los ingresos petroleros e incorpora estrictamente los ingresos permanentes del gobierno. El análisis incluirá un “resultado primario tributario”, permitiendo evaluar la sostenibilidad fiscal del Ecuador en un potencial contexto de eliminación de los ingresos petroleros. Para el Ecuador, considerar en el análisis a los ingresos petroleros puede otorgar una medida engañosa de sostenibilidad fiscal. El motivo es que un repentino aumento del precio del recurso puede hacer parecer que el país se acerca a la sostenibilidad fiscal cuando incluso no exista un cambio de política que desde tiempo atrás genere presión sobre las finanzas públicas (Chalk, 1998).

Segundo, se calculará la tasa de crecimiento del PIB que incorpora el Indicador, con aquellas actividades económicas que generen ingresos tributarios con su producción de bienes y/o servicios. Es pertinente hacer esta distinción debido a que en el país existen sectores exentos del pago de impuestos por el tipo de actividad que desempeñan; el sector agrícola pese a aportar con cerca del 10 % del PIB nacional, es ejemplo de aquello. A esta tasa se la denominará tasa de crecimiento del PIB tributario.

i) Resultados

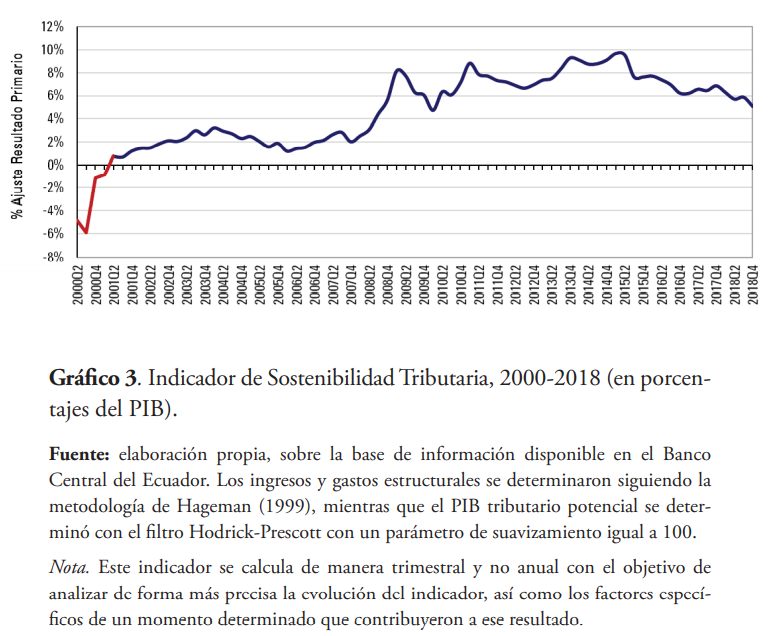

En el gráfico 3 se exponen los resultados del Indicador. Este fue calculado utilizando datos trimestrales anualizados que permitan una interpretación más exacta de los resultados obtenidos.

Un valor positivo del Indicador refiere que la trayectoria de ingresos tributarios es insuficiente para mantener constante el nivel de endeudamiento, por lo que el resultado primario tributario debiera ajustarse en ese porcentaje para que se cumpla la restricción presupuestaria. La política fiscal es entonces insostenible.

De ser el Indicador negativo, la política fiscal es sostenible, aunque existiera una subutilización de recursos. Pese a que la restricción presupuestaria se cumple, dado ese nivel de ingresos tributarios, el gobierno podría aumentar su gasto (en el porcentaje de ajuste del resultado primario) sin necesidad de incrementar el endeudamiento. En un escenario ideal, el Indicador debiera ser igual a cero.

Hasta el primer trimestre del 2001, el nivel de ajuste del resultado primario era negativo, es decir, el nivel de endeudamiento era sostenible y podrían haber incluso incrementado los gastos en promedio en 3.3 % del PIB sin requerir nuevas fuentes de financiamiento. Para los años siguientes se distinguen dos trayectorias distintas del Indicador. La primera desde el segundo trimestre del 2001 hasta el cuarto trimestre del 2007; y la segunda a partir del 2008 hasta finales del 2018.

En el primer caso, aunque el Indicador arroja un nivel de endeudamiento insostenible, el porcentaje de ajuste de resultado primario tributario no supera el 3.2 % del PIB y en promedio alcanza el 2 % del PIB. Es decir, durante el periodo 2001-2007, el endeudamiento vigente hubiese sido insostenible de no considerarse los ingresos petroleros; sin embargo, el ajuste requerido en los gastos o ingresos tributarios para garantizar la estabilización del ratio deuda/PIB dadas esas condiciones, hubiese sido pequeño.

La segunda trayectoria del Indicador se da a partir del 2008. Los resultados obtenidos desde el tercer trimestre del 2008 hasta el segundo trimestre del 2015 denotan el crecimiento sustancial del gasto público con base en el incremento de los precios internacionales del petróleo.10 En promedio, el Indicador muestra un ajuste requerido en el resultado primario de 7.5 % del PIB, más del doble que el calculado para 2000- 2007. Un factor a tomar en cuenta es el incremento del ratio deuda/PIB a partir del 2010. De hecho, en esos cinco años esa relación se duplica (del 15 % al 31 % del PIB), lo que combinado con acumulación de déficits fiscales año a año, ya mostraba una política fiscal insostenible.

Por último, a partir del tercer trimestre del 2015 y hasta finales del 2018, el Indicador disminuye de 7.6 % al 5.1 % del PIB, reflejando un cambio en el manejo de la política fiscal, pero no el suficiente para estabilizar el ratio deuda/PIB. Esta mejora se da en un contexto de bajos precios del petróleo y apreciación del dólar que obligó al Gobierno a reducir sustancialmente su gasto y disminuyó la presión sobre los ingresos tributarios que mantuvieron su tendencia ligeramente creciente gracias a reformas tributarias.

En resumen, los resultados del Indicador muestran por un lado la incapacidad de la política fiscal para ser sostenible —en términos de estabilizar el ratio deuda/PIB— y por otro, la vulnerabilidad de las finanzas públicas ecuatorianas ante la eliminación de sus recursos petroleros. Hasta el 2018 se hubiese requerido incrementar 5 puntos del PIB la recaudación tributaria para mantener constante el nivel de gasto público sin recurrir a nuevas fuentes de financiamiento.

Ahora bien, pese a que este tipo de indicadores son intuitivos en su interpretación, una de sus desventajas es el concepto de sostenibilidad que emplea. En este tipo de análisis la sostenibilidad de la deuda está ligada con su poder de estabilización, lo que es improbable que se necesite siempre bajo cualquier condición. Puede que bajo ciertas circunstancias sea apropiado incrementar el endeudamiento dada la existencia de déficit fiscal, cuando por ejemplo una suspensión del flujo de capitales pudiese contraer aún más una economía ya debilitada.

bajo cualquier condición. Puede que bajo ciertas circunstancias sea apropiado incrementar el endeudamiento dada la existencia de déficit fiscal, cuando por ejemplo una suspensión del flujo de capitales pudiese contraer aún más una economía ya debilitada.

Un enfoque más flexible para evaluar la sostenibilidad de la deuda es mirarla dentro de un contexto de objetivos y limitaciones en el manejo fiscal. Una manera de hacerlo es observar la relación entre los instrumentos de la política fiscal (variables que reflejan las acciones de los tomadores de decisiones) y sus metas (estabilizar las fluctuaciones del producto y/o mantener un endeudamiento sostenible). La búsqueda de estas relaciones, que se denominan “funciones de reacción”, han sido desarrolladas dentro de la política monetaria, pero pocos estudios radican dentro del ámbito fiscal sobre todo en lo que refiere a países en desarrollo.11

Para Ecuador no existen estudios específicos con miras a este objetivo.12 Con el fin de analizar la sostenibilidad fiscal considerando los cambios intertemporales que afectan la restricción presupuestaria del gobierno, a continuación, se calculará la función fiscal de reacción para la economía ecuatoriana propuesta por Bohn (1998, 2005).

6. Determinación de la función fiscal de reacción, 2000-2018

Siguiendo a Bohn (1998), el resultado primario del gobierno puede considerarse la variable discrecional clave en el manejo fiscal. Esto debido a que inevitablemente, el stock de deuda actual será el resultado de la deuda “heredada”, ante las necesidades de financiamiento de ese periodo. Con esto en mente, Bohn (1998) y otros estudios proponen utilizar el balance primario como la variable operacional objetivo en la estimación de una función fiscal de reacción.

La trayectoria del resultado primario responderá al movimiento de la deuda, pero a su vez existirán otras variables macroeconómicas temporales que incidirán en un mayor o menor resultado primario y que no estarán relacionados con los requerimientos de largo plazo de la sostenibilidad fiscal. Bohn (1998) propone un modelo de la forma:

Donde,

Zt: set de otros determinantes del resultado primario

bt: resultado primario (% PIB)

dt-1: deuda del periodo anterior

ut: término de error

En el trabajo de Bohn (1998) se demuestra que una respuesta positiva del balance primario ante cambios de la deuda ( > 0) es una condición suficiente para cumplir con la condición de solvencia en un modelo de equilibrio general bajo ciertos supuestos razonables13. Esta prueba ha sido constantemente utilizada en la literatura con el fin de evaluar si la política fiscal fue responsable en términos de solvencia.

> 0) es una condición suficiente para cumplir con la condición de solvencia en un modelo de equilibrio general bajo ciertos supuestos razonables13. Esta prueba ha sido constantemente utilizada en la literatura con el fin de evaluar si la política fiscal fue responsable en términos de solvencia.

Esta especificación requiere la revisión de las propiedades de las series de tiempo de la deuda y del resultado primario, y sobre lo que se debe asumir de ut. Estas preguntas acerca de la naturaleza de las series son independientes. Si la deuda y el resultado primario son ambos no estacionarios, mientras que ut es estacionario, se puede realizar una simple regresión entre ambas variables sin modelar el término de error de manera explícita. No obstante, si bt y dt no poseen raíz unitaria una regresión entre ambas variables producirán estimaciones inconsistentes por sesgo de variable omitida.

Por el potencial problema por variable omitida, este análisis incorporará al set de variables Zt , la sugerencia de Bohn (1998) de considerar las fluctuaciones del ciclo de negocio, al que se le asumirá en la realidad ecuatoriana como el componente cíclico del PIB, Ygap, y las variaciones transitorias del gasto público, Ggap, para capturar incrementos temporales ligados a un shock externo específico (por ejemplo, el terremoto del 2016). A su vez se incorporará el componente cíclico del índice de precios del petróleo, Oilgap, como sugiere el FMI (2003). Esto con el objetivo de capturar el efecto directo de los cambios en el precio internacional del petróleo al ser un país exportador.

Así, la especificación del modelo para la economía ecuatoriana sería:

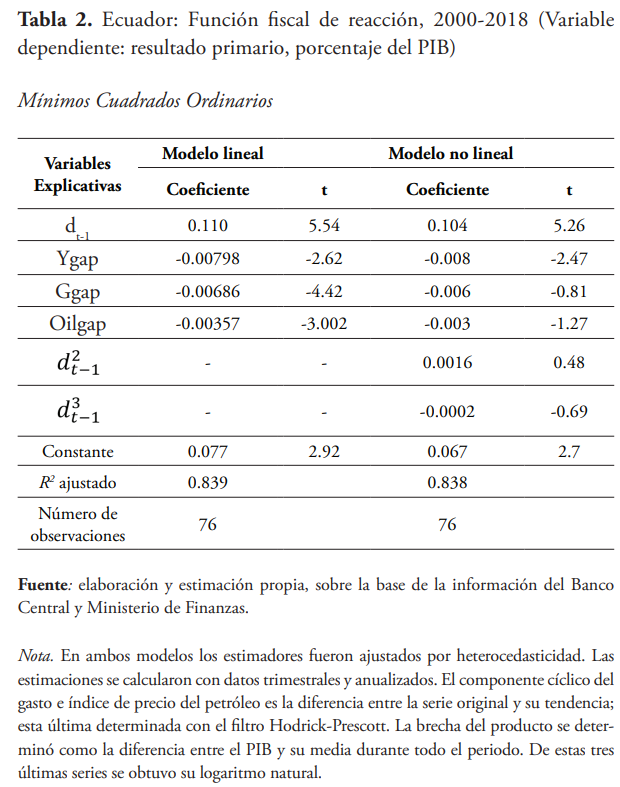

Al analizar los coeficientes, se observa que, en el caso del endeudamiento, aunque el coeficiente es estadísticamente significativo, existe una reacción casi nula ( = 0.110) del resultado primario ante variaciones del ratio deuda/PIB. No obstante, el resultado sugiere que, la política fiscal respondió incrementando positivamente el resultado primario ante incrementos de la deuda. Un aumento del endeudamiento en 1 % del PIB, incrementó el resultado primario en el trimestre siguiente en 0.1 % PIB.

Pese a que se probó introduciendo en el modelo original algunas potencias del endeudamiento (véase  en modelo no lineal) con el objetivo de probar la significancia estadística de una relación no lineal, los coeficientes resultaron no significativos. Así, la relación lineal parece ajustarse bastante bien a las variables, lo que sugiere que la respuesta del balance primario ante movimientos de la deuda se encuentra supeditado al ratio deuda/PIB en sí mismo.Pese a que se probó introduciendo en el modelo original algunas potencias del endeudamiento (véase y en modelo no lineal) con el objetivo de probar la significancia estadística de una relación no lineal, los coeficientes resultaron no significativos. Así, la relación lineal parece ajustarse bastante bien a las variables, lo que sugiere que la respuesta del balance primario ante movimientos de la deuda se encuentra supeditado al ratio deuda/PIB en sí mismo.

en modelo no lineal) con el objetivo de probar la significancia estadística de una relación no lineal, los coeficientes resultaron no significativos. Así, la relación lineal parece ajustarse bastante bien a las variables, lo que sugiere que la respuesta del balance primario ante movimientos de la deuda se encuentra supeditado al ratio deuda/PIB en sí mismo.Pese a que se probó introduciendo en el modelo original algunas potencias del endeudamiento (véase y en modelo no lineal) con el objetivo de probar la significancia estadística de una relación no lineal, los coeficientes resultaron no significativos. Así, la relación lineal parece ajustarse bastante bien a las variables, lo que sugiere que la respuesta del balance primario ante movimientos de la deuda se encuentra supeditado al ratio deuda/PIB en sí mismo.

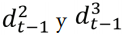

No obstante, al observar el gráfico 4, se deduce que el impacto de la deuda en la variación del resultado primario es mayor cuando el ratio deuda/PIB supera el 50 % del PIB. En esos casos, solo se acumulan resultados primarios positivos, a diferencia de niveles menores de endeudamiento donde el crecimiento de la relación deuda/PIB va de la mano con déficits primarios. Esto denota, por un lado, el descuido que ha tenido la autoridad fiscal por garantizar la sostenibilidad de la deuda cuando esta, históricamente, se ha mantenido en niveles inferiores al 50 % del PIB, y por otro, la preocupación por conservar una senda sostenible únicamente cuando la deuda ya bordea los 50 puntos del PIB. Así, poco se repara en los condicionamientos en la contratación de endeudamiento y sus efectos inminentes en el mediano o largo plazo, centrándose la atención más en el monto de endeudamiento y no en la calidad del mismo.

Esto es relevante en la perspectiva de que no todo endeudamiento es malo per se, de hecho, su proporción con respecto al PIB no puede ser utilizado como único indicador de sostenibilidad. Un análisis relevante para evaluar la sostenibilidad fiscal es, por ejemplo, la comparación de la tasa de interés de endeudamiento con la tasa de crecimiento real de la economía. Si la primera tasa es mayor, la economía debe generar un resultado primario positivo para evitar una trayectoria explosiva de la deuda. Un mayor ratio deuda/PIB es “malo” cuando es consecuencia de tasas altas y plazo cortos, comienza a crecer rápidamente y tarda en ser estabilizado. El caso ecuatoriano es ejemplo de aquello. En términos generales, la tasa de interés implícita de la deuda entre 2008-2018 fue del 6 % en promedio, mientras que el crecimiento del PIB promedio equivalió al 3 %. Sumado a aquello, durante todos esos años el resultado primario fue negativo. Estos tres factores fueron los desencadenantes para un nivel de endeudamiento insostenible a finales del 2018.

Se debe notar que los coeficientes de las demás variables del modelo tienen el signo esperado y son estadísticamente significativos. El componente cíclico del PIB (Ygap) y del gasto (Ggap), aunque tienen muy poca incidencia en la trayectoria del resultado primario, muestran la ciclicidad de la política fiscal. Un punto porcentual de incremento en la brecha del PIB, disminuye el resultado primario en 0.008 puntos porcentuales del PIB y un aumento de 1 % en el gasto de gobierno, reduce el resultado primario en 0.007 % del PIB (véase modelo lineal). Ambos resultados tienen que ver con la prociclicidad de los gastos del gobierno que hace que, durante incrementos cíclicos del PIB, los egresos del gobierno aumenten.

En lo que respecta a la incidencia del componente cíclico del precio del petróleo (Oilgap) en el resultado primario se denota el incentivo que existe por incrementar los gastos ante incrementos temporales de los ingresos. Un punto porcentual de incremento del precio del combustible reduce en 0.004 puntos del PIB el resultado primario. Nuevamente, este resultado demuestra la vulnerabilidad de la política fiscal del Ecuador ante shocks externos negativos, que acompañarían eventualmente la existencia de déficits primarios.

Por último, siguiendo el análisis de Bohn (1998) si se combina la restricción presupuestaria del gobierno y la función fiscal de reacción, se puede reescribir la primera de la siguiente manera:

El signo del término entre corchetes determinará lo que Bohn (1998) denomina “endeudamiento con reversión a su media”. Esto implica que este convergerá hacia un nivel finito, o en palabras sencillas, que será estacionaria o estable y se mantendrá comportándose así. La deuda solo será estacionaria si βt > r. Si sucede lo contrario, esta tendrá una tendencia explosiva; sin embargo, solo con cumplirse que βt > 0 lo haría a un ritmo lo suficientemente lento para que aun se cumpla la restricción presupuestaria. Adicionalmente, la restricción presupuestaria intertemporal del gobierno se cumpliría para el mismo valor del monto inicial de endeudamiento para todo βt > 0, pero si también βt > r la deuda convergería hacia un promedio de largo plazo más alto dado que βt vaya cayendo.

Estos resultados muestran por qué el ratio de deuda sostenible dado por el análisis convencional de sostenibilidad fiscal no es del todo completo. Por su parte, con la estimación de la función fiscal de reacción, múltiples ratios promedio de deuda/PIB de largo plazo pueden ser sostenibles, cada uno definido con un coeficiente particular de respuesta del balance primario en el rango βt > r. Incluso, un endeudamiento explosivo puede ser sostenible si 0 < r < βt . En el límite de r → 0, el Indicador de Blanchard convencional predice que el endeudamiento tiende al infinito, a diferencia de la función fiscal de reacción que predice que tanto el endeudamiento como βt dt-1 pueden tener reversión a la media.

En la función fiscal de reacción calculada para la economía ecuatoriana, el estimador del endeudamiento fue 0.11. Para el periodo de tiempo calculado, la tasa de interés real de la deuda, en promedio, equivalió al 3.0 % y la tasa de crecimiento real del PIB fue 3.1 %. Así, se cumple que βt > r y βt > 0 (0.11>0.03>0) lo que implica que el nivel de endeudamiento vigente tiene reversión a la media y convergerá hacia un valor promedio en el largo plazo.

En el caso de las economías industrializadas, la tendencia es la misma, aunque existe diferencia en el coeficiente de reacción del resultado primario. Mendoza y Ostry (2008) encuentran que, en la función fiscal de reacción estimada para un grupo de economías industrializadas, el estimador calculado equivale a una mejora de 0.028 puntos porcentuales del PIB en el resultado primario. La diferencia entre ambos coeficientes denota aspectos importantes de las dinámicas de endeudamiento en los dos tipos de economías. Un coeficiente de respuesta más alto es evidencia de que incrementos pasados en el endeudamiento requieren respuestas más significativas del balance primario para que el endeudamiento sea sostenible en el largo plazo.

Siguiendo a D’Erasmo y Mendoza (2008) se esperaría que países con políticas fiscales pro cíclicas puedan mantener niveles más altos de endeudamiento que países con políticas contra cíclicas. No obstante, la evidencia muestra que las economías avanzadas pese a efectuar políticas contra cíclicas mantienen ratios de deuda/PIB más altos que las economías emergentes. Así, en realidad un βt más alto es muestra de que estos países, pese a reflejar políticas fiscales pro cíclicas, convergerán a niveles promedio más bajos de ratio de deuda en el largo plazo. Este último sería el caso de la economía ecuatoriana.

A su vez, esta comparación con economías más desarrolladas denota la importancia de llevar a cabo en Ecuador políticas contra cíclicas y reforzar los estabilizadores fiscales automáticos para que las respuestas del balance primario no tengan que ser tan significativas por cada incremento del ratio deuda/PIB. Esto otorgaría mayor discrecionalidad al manejo fiscal, y a su vez una administración más eficiente de los recursos fiscales.

7. Comentarios finales y resultados principales

Existen diversos trabajos que han analizado la sostenibilidad de la política fiscal ecuatoriana. En la mayoría de estos se ha pretendido evaluar la misma desde un enfoque convencional, mas no desde una perspectiva dinámica de largo plazo. El presente trabajo buscó, por un lado, calcular indicadores simples y convencionales de sostenibilidad fiscal para la realidad ecuatoriana, y por otro, dentro de un análisis puramente intertemporal, determinar la función fiscal de reacción propuesta por Bohn (1998, 2005) con el objetivo de evaluar la sostenibilidad de la deuda ecuatoriana en el largo plazo.

A través del cálculo de indicadores simples de sostenibilidad de la deuda se pudo determinar que la situación fiscal del Ecuador comenzó a empeorar desde el 2008 y de manera más marcada desde el 2013. Uno de los principales antecedentes recae en el cambio sucesivo de la reglamentación fiscal desde el 2008 que flexibilizó el control de sostenibilidad fiscal a través de la eliminación de fondos de estabilización, supresión de reglas macro fiscales e incremento del margen de endeudamiento público. Así, durante los últimos diez años se notan déficits primarios consecutivos, crecimiento del endeudamiento en 20 puntos del PIB en solo cinco años, crecimiento sustancial del gasto público que en su mayoría es corriente (70 %) y un servicio de la deuda de casi el 60 % de los ingresos sin tomar en cuenta los recursos petroleros. Esta trayectoria de deterioro de las cuentas fiscales contrasta significativamente con el manejo de la política fiscal hasta el 2007, la cual a través de reglas macro fiscales propició la acumulación de resultados primarios y una caída sucesiva del ratio deuda/PIB. Este cambio en el manejo fiscal ha impactado también en el descenso en la calificación de riesgo para Ecuador de B obtenida en 2015 a B- hasta el primer semestre del 2019, lo que confirma la todavía existente vulnerabilidad fiscal y externa del país.

En la segunda parte del documento se determina el Indicador de sostenibilidad fiscal de Blanchard, en un contexto de eliminación de los recursos petroleros y un crecimiento del PIB tributario, siendo este último el que verdaderamente genera recursos con su expansión. Es decir, se descontó del PIB aquellos aportes de sectores poco industrializados que pese a generar producción nacional, esto no se transforma en generación de tributos para el fisco por ser sectores de carácter mas informal.

Una conclusión de los resultados de Blanchard es que la política fiscal del Ecuador hubiese sido insostenible en el periodo 2001-2018 de solo haber contado con ingresos tributarios. No obstante, durante los años 2008-2015 cuando eventualmente el precio del petróleo superó los USD 100 por barril, se denota la mayor dependencia fiscal en estos ingresos externos, al Indicador mostrar ajustes requeridos en el balance primario de casi 8 puntos del PIB. Posteriormente, a finales del 2018 debido al ajuste drástico de los gastos del gobierno desde finales del 2015 y la serie de reformas tributarias, el Indicador denota un ajuste en el balance primario de 5 % del PIB. De este análisis se puede reforzar la necesidad de la economía ecuatoriana de implementar instrumentos de política contra cíclica que procuren la continuidad en el manejo fiscal. En este caso, es indispensable volver a la creación de un fondo de estabilización fiscal con recursos petroleros, como se hacía hasta el 2008.

En la tercera parte del documento se estima la función fiscal de reacción para la economía ecuatoriana dentro un análisis intertemporal de sostenibilidad fiscal. Los resultados muestran que el resultado primario ha respondido positivamente a los incrementos del ratio deuda/PIB (βt =0.11), lo que en la perspectiva de Bohn (2005) implica que la deuda en el largo plazo tiene reversión a la media y es sostenible. No obstante, la magnitud del estimador y su comparación con las funciones fiscales de reacción de países desarrollados denotan la prociclicidad que aún persiste en el manejo fiscal, lo que implica que, aunque el manejo de la política fiscal en Ecuador es consistente con la sostenibilidad fiscal, la discrecionalidad en el manejo de los recursos públicos es todavía limitada.

Por otra parte, se encontró que en Ecuador el análisis de sostenibilidad del endeudamiento por parte de la autoridad fiscal se basa en la magnitud de este más que en sus características. Se notó que únicamente cuando el nivel de endeudamiento ha sobrepasado el 50 % del PIB, se han tomado medidas pro sostenibilidad fiscal a través de la acumulación de superávits primarios, lo que difiere con menores niveles de endeudamiento que han tendido a estar acompañados de déficits primarios consecutivos.

Se debe mencionar que, en la simulación del enfoque estático para la evaluación de la sostenibilidad fiscal en el corto plazo, se pueden realizar múltiples simulaciones alternativas, modificando los supuestos básicos y considerando unos tipos de ingresos y otros gastos. Con respecto a la estimación de la función fiscal de reacción, se pueden también emplear otras metodologías, así como variables adicionales alternativas que evalúen el impacto de factores institucionales o de una economía abierta, en la trayectoria del resultado primario. Un buen punto de partida para esto es el trabajo del FMI (2003) que incorpora en la estimación de función fiscal de reacción para economías desarrolladas y emergentes el grado de apertura comercial y la calidad de las instituciones.

Los hallazgos de la investigación ponen sobre la mesa problemas estructurales de la economía ecuatoriana que aun persisten: fuerte dependencia en ingresos tan volátiles como los petroleros, bajo nivel de ingresos tributarios que complican alcanzar sendas fiscales sostenibles en el corto plazo, una política fiscal pro cíclica y un débil manejo del endeudamiento público. En julio de 2020, la Asamblea Nacional aprobó la Ley Orgánica para el Ordenamiento de las Finanzas Públicas, donde, entre los artículos aprobados consta un mecanismo de ahorro de los recursos obtenido por la explotación petrolera, así como el establecimiento de una senda de reducción de deuda, que debería alcanzar el 57 % del PIB en 2025, 45 % del PIB en 2030, y 40 % del PIB en 2032. Si bien en futuras investigaciones será necesario determinar el impacto real de estas medidas en la sostenibilidad fiscal, estos esfuerzos demuestran la buena voluntad para empezar a avanzar hacia una senda de sostenibilidad fiscal.

Notas

- Según el FMI la deuda pública y privada mundial alcanzó un record histórico del 230 % del PIB mundial en 2019. En la década de los 90, cerca de ¾ de los ingresos públicos se utilizaron para pagar deuda

- Véase Ratings S&P Global (2017). 4 En 2019 el ratio deuda/PIB en países como Bélgica, Japón, Canadá, Francia o Reino Unido supera el 100%. https://data.oecd.org/gga/general-government-debt.htm

- Véase Barro (1979)

- Decreto ejecutivo No. 389

- Su metodología se muestra en el Anexo A.

- Sin tomar en cuenta el 2009, donde el 90 % del servicio de deuda correspondió al pago de amortizaciones

- Véase Talvi y Végh (2000)

- En 2008 y durante 2011-2014 el precio del crudo ecuatoriano alcanzó en promedio USD 95 por barril

- Estudios para países industrializados incluyen a Bohn (1998); Mélitz (1997); Debrun y Wyplosz (1999) y Gali y Perotti (2003)

- Existe únicamente un estudio del FMI (2003) que determina la función fiscal de reacción para ciertas economías emergentes durante el periodo 1990-2002

- Los supuestos recaen en que el valor presente del PIB sea finito y que pueda delimitarse

- Existe únicamente un estudio del FMI (2003) que determina la función fiscal de reacción para ciertas economías emergentes durante el periodo 1990-2002.

- Existe únicamente un estudio del FMI (2003) que determina la función fiscal de reacción para ciertas economías emergentes durante el periodo 1990-2002.

Referencias

Asamblea Nacional. (2008). Reglamento a la ley de recuperación del uso de recursos petroleros.

Asamblea Nacional. (2020). Ley de Ordenamiento de las Finanzas Públicas.

Barnhill, T., & Kopits, G. (2003). Assessing fiscal sustainability under uncertainty. IMF Working Paper.

Barro, R. (1979). On the determination of public debt. The Journal of Political, 940-971.

Blanchard, O. (1990). Suggestions for a New Set of Fiscal Indicators. OECD Working Paper.

Blanchard, O., Chouraqui, J., Hagemann, R., & Sartor, N. (1990) The Sustainability of Fiscal Policy: New Answers to an Old Question. OECD Economic Studies, 15, 7-36.

Bohn, H. (1998). The Behavior of U.S. Public Debt and Deficits. Quarterly Journal of Economics, 949-963.

Bohn, H. (2005). The Sustainability of Fiscal Policy in the United States. CESIFO working paper (1446), 1-45.

Buiter, W. (1985). A guide to public sector debt and deficits. Economic Policy.

Calvo, G., Izquierdo, A., & Talvi, E. (2003). Sudden Stops, the Real Exchange Rate and Fiscal Sustainability: Argentina’s Lessons. Banco Interamericano de Desarrollo (BID).

Chalk, N. (1998). Fiscal Sustainability with Non-Renewable Resources. IMF Working Paper, 1-36.

Chalk, N., & Hemming, R. (2000). Assessing fiscal sustainability in theory and practice. IMF working paper 00/81. Constitución de la República del Ecuador. (2008).

D’Erasmo, P., & Mendoza, E. (2008). What is a sustainable debt? Handbook of macroeconomics.

Fondo Monetario Internacional. (2003). Public Debt in Emerging Countries: Is it Too High? Chapter III in World Economic Outlook, 113-152.

Fondo Monetario Internacional. (2019). Staff report for the 2019 Article IV consulation and request for and extended arrangement under the extended fund facility. Washington, D.C.

Hamilton, J., & Flavin, A. (1986). On the Limitations of Government Borrowing: A Framework for Empirical Testing. American Economic Review, 808-819.

Mendoza, E., & Oviedo, P. (2006). Fiscal Policy and Macroeconomic Uncertainty in Developing Countries: The Tale of the Tormented Insurer. Oficina Nacional de Investigaciones Económicas.

Mendoza, E., & Oviedo, P. (2009). Public debt, fiscal solvency and macroeconomic uncertainty in Latin America. The cases of Brazil, Colombia, Costa Rica and Mexico. Economía Mexicana.

Mendoza, E., & Ostry, J. (2008). International evidence on fiscal solvency: Is fiscal policy “responsible”?. Journal of Monetary Economics, 55(6), 1081-1093

Ministerio de Finanzas. (2002). Ley Orgánica de Responsabilidad, Estabilización y Transparencia fiscal.

Ministerio de Finanzas. (2010). Código Orgánico de Planificación y Finanzas Públicas.

Ratings S&P Global. (2017, junio 29). S&P Global Ratings baja calificaciones de largo plazo a ‘B-’ de Ecuador por mayores vulnerabilidades fiscales y externas. Retrieved from Standard and Poors: https://www.standardandpoors.com/es_LA/delegate/getPDF;jsessionid=75B2233F0E19162F0328C4E68473D9CE?articleId=1878318&type=NEWS&subType=RATING_ACTION

Talvi, E., & Végh, C. (2000). ¿Como armar un rompecabezas fiscal? Washington: BID.

Villena, M., Gamboni, C., & Tomaselli, A. (2018). La sostenibilidad fiscal y la política de balance cíclicamente ajustado: metodología y análisis para Chile. CEPAL, 224-253.

Anexo A

Indicadores simples de vulnerabilidad y sostenibilidad fiscal

Indicador del resultado primario estructural (Indicador I)

Siguiendo la metodología de Hageman (1999), se obtiene el componente estructural de los ingresos y gastos del gobierno.

Donde,

ε: Elasticidad de los ingresos tributarios y/o gastos con respecto al producto

producto potencial calculado con el filtro de Hodrick-Prescott

producto potencial calculado con el filtro de Hodrick-Prescott

Indicador de regla fiscal estricta (Indicador II)

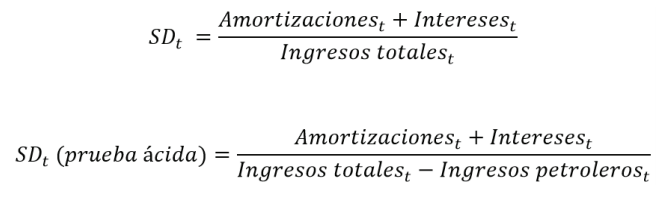

Prueba ácida al Indicador de servicio de la deuda (Indicador III)