Ciencia, Economía y Negocios, Vol. 6, No. 1, enero-junio, 2022 ISSN (Impreso): 2613-876X • ISSN (En línea): 2613-8778 ISSN: 2613-876X • Sitio web: https://revistas.intec.edu.do/

Impacto del DR-CAFTA sobre los Flujos de Inversión Extranjera Directa hacia Centroamérica y la República Dominicana

DR-CAFTA impact on Foreign Direct Investment flows to Central America and Dominican Republic

Analista de Información Socioeconómica, Sistema Único de Beneficiarios (SIUBEN), SantoDomingo, República Dominicana. ORCID: https://orcid.org/0000-0003-0866-0321, Correo-e: rvasquez@siuben.gob.do, rauloctavio2010@hotmail.com

Recibido: ● Aprobado:

Cómo citar: Pérez Vásquez, R. O. Impacto del DR-CAFTA sobre los Flujos de Inversión Extranjera Directa hacia Centroamérica y la República Dominicana. Ciencia, Economía y Negocios, 6(1), 85–130. doi: https://doi.org/10.22206/ceyn.2022.v6i1.pp85-130

Introducción

La República Dominicana y Centroamérica (Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua) firmaron con los Estados Unidos de América un Tratado de Libre Comercio, conocido como DR-CAFTA, por sus siglas en inglés, el cual entró en vigor entre los años 2006 y 2009. Este tratado, además de sus disposiciones en materia de comercio de bienes y servicios, establece una serie de medidas adicionales de lo que se conoce como “integración profunda,” entre las cuales destacan en su capítulo décimo un conjunto de medidas para favorecer la inversión extranjera (tanto la proveniente de los países miembros como la proveniente de países ajenos al tratado). Hasta el momento no se ha evaluado si el tratado en general, así como sus disposiciones sobre inversión en forma particular, han tenido impacto positivo sobre los flujos de Inversión Extranjera (IED) hacia la República Dominicana y los países miembros de Centroamérica. Dada la importancia de la IED para el crecimiento y el desarrollo de los países, especialmente aquellos en vías de desarrollo (como República Dominicana y los países centroamericanos), una evaluación del desempeño del tratado en la atracción de IED es imprescindible para lograr una comprensión integral de los posibles beneficios y/o perjuicios de este tratado para dichos países

El propósito de esta investigación es determinar si el DR-CAFTA ha tenido algún impacto sobre los flujos de IED hacia la República Dominicana y los países signatarios de Centroamérica. De confirmarse la existencia de este impacto, se busca también determinar tanto la magnitud como el sentido de este impacto sobre los flujos de IED. Con la determinación de la existencia, magnitud y sentido de este impacto, se persigue evaluar objetivamente los posibles beneficios o perjuicios del tratado sobre los países analizados en materia de captación de IED y hacer recomendaciones fundamentadas en el análisis realizado, que sean de utilidad a la República Dominicana y los países de Centroamérica.

Este estudio se estructura como sigue: en primer lugar, se presenta un marco teórico con las principales definiciones relacionadas con los conceptos de IED y los Acuerdos de Libre Comercio (ALC). Después, se hace una revisión de la literatura, tanto empírica como teórica, sobre el vínculo entre IED y ALC. Luego se presenta un repaso del contexto histórico de la IED y los ALC en Centroamérica y República Dominicana. Posteriormente, se procede a explicar la metodología de la estimación empírica de esta investigación. Por último, se presentan los resultados, seguidos de las conclusiones y recomendaciones principales de este estudio.

Revisión de literatura

Marco Teórico

Los acuerdos de libre comercio son considerados una manifestación de un fenómeno más general conocido como integración económica internacional, muchas veces llamada “regionalismo.” La integración económica, de acuerdo con Robson (1998), puede definirse como “la combinación institucional de economías nacionales distintas dentro de bloques o comunidades económicas más grandes” (p. 1).

La integración económica está fundamentalmente relacionada con la asignación eficiente de los recursos a lo interno de un bloque económico, objetivo que requiere una serie de procesos: eliminación de todas las barreras al movimiento libre de bienes, servicios y factores de producción dentro del área integrada. Además, requiere la eliminación de cualquier discriminación en función de la nacionalidad entre los miembros del grupo (Robson, 1998).

Los esfuerzos de integración, en consecuencia, se clasifican, en función de cuántos de estos elementos incluyen, en diferentes grados de integración. Tradicionalmente se entiende que el nivel más básico de integración es el que abarca exclusivamente el libre movimiento de bienes y servicios. Luego está la libre movilidad de factores. Por último, se entiende que los niveles más altos de integración son aquellos que implican la coordinación y unificación de las políticas económicas fundamentales (aduanera, monetaria, fiscal, etc.). Los tipos de acuerdos de integración más relevantes para el análisis se presentan a continuación, tal y como los define Robson (1998), ordenados según el grado de integración:

- Área de Libre Comercio: consiste en un bloque de países en el cual se comercia libre de aranceles entre los países miembros y cada país determina sus propios aranceles al comercio con los países no miembros.

- Unión Aduanera: este tipo de acuerdos implica comercio libre de aranceles entre los países miembros y una política arancelaria común frente al resto del mundo.

- Mercado Común: además del comercio libre de aranceles entre los miembros y la política arancelaria común frente al resto del mundo, incluye la libre movilidad de los factores de producción (trabajo, capital y empresa).

- Unión Monetaria: establece la adopción de una moneda única y una única autoridad monetaria. Por lo general, las uniones monetarias se aplican de forma conjunta con uniones aduaneras o mercados comunes.

- Unión Económica y Monetaria: es el grado más avanzado de integración. Implica un mercado común, una unión monetaria y la armonización o integración de las políticas en un conjunto diverso de áreas. Es objeto de discusión, para este tipo de bloques, la pertinencia y el grado necesario de integración fiscal en la forma de un presupuesto comunitario, y la coordinación y convergencia de las políticas presupuestarias nacionales. La Unión Europea, la unión económica y monetaria más destacada, incluye la integración fiscal.

Otra clasificación relevante de los acuerdos de integración está vinculada al estado de desarrollo de los países integrantes. De acuerdo con este criterio, los acuerdos pueden ser de tres tipos distintos. En primer lugar, están los acuerdos Norte-Norte. Este tipo de integración es aquella en la cual todos los países del bloque son desarrollados. Recibe este nombre debido al hecho de que la mayoría de los países desarrollados se encuentran ubicados geográficamente en el Norte del planeta. En segundo lugar, están los acuerdos del tipo Sur-Sur, establecidos entre países en desarrollo, usualmente ubicados geográficamente en el Sur del planeta. Por último, están los acuerdos Norte-Sur, que son aquellos firmados por países desarrollados con países en desarrollo.

En las distintas investigaciones sobre los vínculos entre los acuerdos de integración y la IED, en especial en las de carácter empírico, se analizan de forma conjunta acuerdos con distintos grados de integración. Considerando, en primer lugar, que el interés fundamental de este trabajo es analizar el impacto de un Acuerdo de Libre Comercio (ALC) sobre la IED y, en segundo lugar, que todos los niveles superiores de integración contienen las características de un ALC, el texto se referirá a los acuerdos de integración en general con las siglas ALC.

Por su parte, la inversión extranjera directa (IED), de acuerdo con Jiménez (2009), “se define como los aportes de capital que realizan personas extranjeras, físicas o jurídicas, a la economía de un país, mediante inversión en empresas nacionales o establecimiento de nuevas empresas en territorio nacional” (p. 189).

Blaine (2009), más específico, afirma que:

La Inversión extranjera Directa (IED) es definida como ‘una inversión hecha para adquirir participaciones duraderas en empresas que operan fuera de la economía del inversionista.’ La relación de IED consiste en una empresa matriz y una afiliada en el extranjero, las cuales forman juntas una corporación Multinacional (CMN). Para fines de ser considerada como IED la inversión debe permitir a la empresa matriz ejercer control sobre su afiliada en el extranjero. La ONU define control en este caso como poseer un 10 % o más de las acciones ordinarias o poder de voto de una firma incorporada o su equivalente para una firma no incorporada; una participación menor es considerada como inversión de portafolio. (p. vii)

La IED, en función de los objetivos de la empresa matriz, puede clasificarse en dos tipos. En primer lugar, la IED que consiste en establecer una filial que reproduzca todo el proceso productivo de empresa matriz en el país extranjero en el cual invierte. Este tipo en particular es común entre países desarrollados y está fundamentalmente motivada por la cercanía a los principales clientes. Por lo tanto, los costos de comercialización (en especial, el transporte) son los principales elementos que se toman en cuenta al emprender este tipo de inversión. En segundo lugar, la IED vertical es aquella que consiste en dividir la cadena de producción y transferir parte del proceso productivo a una filial extranjera. Este tipo de inversión está motivado principalmente por las diferencias de costos de producción de los distintos países que surgen como consecuencia de la ventaja comparativa. Este tipo de inversiones es responsable de los importantes incrementos de los flujos de IED hacia los países en desarrollo (Krugman et al., 2012).

Revisión de literatura sobre trabajos teóricos

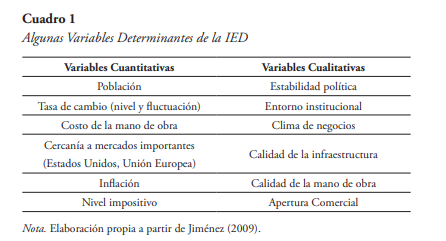

La IED se supone determinada por una serie de factores. La determinación de esos factores ha sido, y sigue siendo, objeto de amplia discusión (para un resumen más detallado de la cronología histórica de este debate, véase Jiménez, 2009). Como señala Jiménez (2009), a nivel teórico, la postura dominante la constituye el paradigma ecléctico de Dunning (1973; 1980), el cual sostiene que los factores determinantes de la IED son las ventajas de Propiedad (Ownership), Localización (Location) e Internalización (Internalization), usualmente conocido como “OLI”, por sus siglas en inglés. Jiménez (2009), basado en Worth (1998), resume estas ventajas de la siguiente manera: las ventajas de propiedad se refieren al hecho de que una firma invertirá en el extranjero si posee algún tipo de “activo intangible” (tecnología, prestigio de marca, etc.) que le dé ventaja sobre sus competidores.

Las ventajas de internalización se refieren a todos los motivos por los cuales las empresas prefieren invertir en el extranjero, en lugar de vender sus licencias o proveer sus “activos intangibles” a otras firmas. Las ventajas de localización se refieren a la abundancia relativa y los costos de los factores de producción, la legislación vigente, así como factores no económicos, tales como el riesgo político, entre otros. Explicaciones posteriores, señala Jiménez (2009), redirigieron la atención hacia los factores geográficos (costo de transporte, etc.), los rendimientos crecientes de escala y las economías de aglomeración.

A nivel empírico, los estudios econométricos, en su mayoría basados en datos de panel, en general consideran como determinantes, entre otras, a las siguientes variables:

Zapata Bonnett (2006) resume las variables, generalmente consideradas como determinantes, de la siguiente manera:

- Un marco institucional adecuado que garantice una eficiente asignación de los recursos.

- Estabilidad política y social.

- Estabilidad económica (políticas monetarias y fiscales, equilibrio externo, tasas de interés, políticas comerciales y cambiarias).

- Una regulación clara y creíble para la entrada y operación de la IED.

- Tamaño y estructura del mercado apropiados y con perspectivas de expansión.

- Ingreso per cápita de la población.

- Acceso a mercados regionales y globales (políticas de integración comercial).

- Preferencias de los consumidores.

- Ventajas comparativas en dotación de recursos (p. 39).

No obstante, no hay un consenso general sobre el peso relativo de cada variable. Algunas de las variables, identificadas como relevantes en la teoría, resultan ser no significativas en las regresiones. Una posible causa es que estas variables son relevantes para un tipo específico de IED y es difícil encontrar datos desagregados por tipo de IED con los cuales estimar las regresiones. (Jiménez, 2009).

Otro aspecto relevante sobre la IED, en especial cuando se analiza su interacción con los acuerdos de integración, es la procedencia de los nuevos flujos de inversión. En función de este origen, la nueva IED que un país recibe, ya sea por ingresar a un acuerdo de integración o por cualquier otra medida para atraer inversión, es el resultado de uno de dos procesos: la creación de IED o la desviación de IED. La creación de IED es el proceso mediante el cual se genera un flujo nuevo que no existía antes entre un país de origen y otro de destino. La desviación de IED, en cambio, es el proceso mediante el cual un flujo que antes se dirigía a un determinado país de destino se redirige hacia otro país. Este origen es relevante, como se verá en la revisión de las investigaciones empíricas, para los estudios que buscan, además de identificar los efectos positivos de la integración sobre la IED, los perjuicios de aquellos países que se quedan fuera de los acuerdos. Parte de la nueva inversión que ingresa a un país que ha firmado un acuerdo de integración, puede ser IED desviada desde otro país que no forma parte del acuerdo.

En décadas recientes, los economistas han dirigido su interés en saber si los ALC son también determinantes de los flujos de IED. Este interés se ha traducido en un aumento significativo de los estudios, tanto a nivel teórico como empírico, de los efectos de la pertenencia a los ALC sobre los flujos de IED que un país recibe. A continuación, se presenta un resumen de las principales conclusiones del análisis teorético respecto del tema. Las ideas aquí presentadas se basan fundamentalmente en Blomström y Kokko (1997) y Medvedev (2006a).

Los ALC pueden impactar los flujos de IED a través de diversas vías o canales de transmisión. De acuerdo con Medvedev (2006a), existen cinco principales canales de transmisión. Dentro de estos, los tres más importantes son las medidas específicas de inversión, la liberalización del comercio y el tamaño del mercado común surgido del acuerdo. Existen otros dos canales, vinculados a los anteriores, que también requieren ser mencionados: el clima de inversión y el crecimiento económico. En los párrafos siguientes se analizan cada uno de estos canales de forma separada.

Disposiciones específicas sobre inversión: en algunos acuerdos, en especial los más recientes, se incluyen medidas que reducen significativamente o eliminan del todo las restricciones a la movilidad de los capitales y la operación de inversionistas extranjeros en los países miembros (el DR-CAFTA es uno de estos acuerdos e incluye estas medidas en su capítulo 10). Esta liberalización de los movimientos de capital debe tener un impacto positivo sobre los flujos de IED. No obstante, la magnitud de este impacto depende de varios factores. Entre ellos los más relevantes son el alcance de las medidas concretas, cuántos sectores de la economía están incluidos en la liberalización (si los principales sectores de la economía están incluidos, el efecto será mayor) y la aplicación efectiva de estas medidas. Medvedev (2006a) señala al respecto que, las disposiciones sobre inversión para ser realmente efectivas, deben estar acompañadas de medidas más generales sobre el clima de inversión, del cual se habla más adelante. Blomström y Kokko (1997) sostienen que, si el grado de apertura de un país a los movimientos de capital era alto antes del acuerdo, el efecto del acuerdo a través de este canal es menor. Por lo tanto, estas medidas, por lo general, impactan de forma significativa los flujos de IED hacia los países más restrictivos antes del acuerdo.

Liberalización comercial: la liberalización comercial (la reducción de tarifas arancelarias) resultante de los acuerdos induce cambios significativos sobre los flujos comerciales de los países, tanto con los demás socios como con el resto del mundo. Dado que el comercio internacional y la IED son considerados como “modos sustituibles de ofrecer servicios en mercados extranjeros” (Blomström y Kokko, 1997, p. 3), la cuestión relevante es cómo reaccionan los flujos de IED a los cambios en los flujos de comercio internacional. Es decir, lo importante es saber si “la IED y el comercio son complementarios o sustitutos” (Medvedev, 2006a, p. 6).

Al analizar la IED intrarregional, proveniente de los demás socios del acuerdo, surgen dos posibles resultados. En primer lugar, una parte de la IED entre países tiene el propósito explícito de esquivar o saltarse las barreras arancelarias (este tipo de inversión se conoce comúnmente en inglés como tariff-jumping investment). Para las empresas que realizan este tipo de IED, una vez desaparecen las barreras arancelarias, desaparece también el incentivo a invertir para evitarlas. Esto conduce a las empresas a preferir comerciar (exportar, concretamente) antes que invertir en otro país (lo que implica incurrir en importantes costos fijos y hundidos) para instalar su producción allá. La IED tariff-jumping, por lo general, es IED de carácter horizontal y se ve reducida en presencia de los acuerdos, pues, en este caso, comercio e inversión extranjera son sustitutos.

Por otro lado, está la IED de carácter vertical, la cual, por lo general, experimenta un importante incremento en presencia de acuerdos. Esto se puede explicar de la siguiente manera. Muchas firmas, en función de las ventajas de localización y de la ventaja comparativa de otros países, se ven beneficiadas al distribuir las distintas partes de su proceso productivo en el resto del mundo. No obstante, este incentivo desaparece en presencia de barreras arancelarias. Al desaparecer o disminuirse estas barreras con la implementación de los acuerdos, resurge el incentivo de las firmas a distribuir las etapas de su proceso productivo en el extranjero. Ahora bien, esta redistribución puede hacerse de dos maneras: subcontratar dichas etapas a firmas extranjeras o invertir en el extranjero para establecer filiales que realicen dichas etapas del proceso (IED vertical). De acuerdo con Blomström y Kokko (1997), las empresas en muchos casos tienen “activos intangibles” (tecnología, experiencia de mercadeo, etc.) que las hacen preferir la opción de invertir a la de subcontratar. Además, subcontratar partes del proceso implica ciertos costos de transacción que se pueden evitar al establecer filiales. Por lo tanto, la IED vertical, en general, aumenta en presencia de acuerdos comerciales. Por lo tanto, este tipo de inversión es complementaria del comercio.

En lo que respecta a la IED extrarregional, la teoría predice un aumento significativo en presencia de ALC en general. En el caso concreto de la IED horizontal, por ejemplo, los aranceles para los países no miembros del acuerdo siguen vigentes e incluso pueden aumentar con el acuerdo, por lo que las empresas de estos países siguen teniendo incentivos a saltar aranceles o tariff-jumping. No obstante, el aumento de la IED extrarregional no suele estar equitativamente distribuido. Firmas de países ajenos al acuerdo buscarán los países con mayores ventajas de localización para establecer “plataformas de exportación” con las cuales abastecer a todo el mercado integrado de los países miembros del acuerdo. Este fenómeno está estrechamente vinculado al siguiente canal de transmisión.

Tamaño del mercado: con la integración a través de un ALC, los países miembros pasan a formar, en cierto grado (en función de la profundidad de las medidas de integración), un mercado común mucho más grande. Este nuevo escenario hace atractivas nuevas inversiones que no tenían sentido para el limitado tamaño de los mercados nacionales, anteriores al acuerdo. Por lo tanto, el aumento del tamaño del mercado que resulta del acuerdo comercial tiene un efecto positivo sobre los flujos de IED. Este efecto tiene diversas explicaciones. Blomström y Kokko (1997) argumentan que este efecto opera a través del tamaño de las firmas. El nuevo mercado aumentado les permite o les obliga a las firmas a expandirse a un tamaño superior al requerido para operar en el mercado nacional. En este caso, obligar hace referencia al hecho de que el mercado extendido intensifica la competencia y fuerza a las firmas a unirse o adquirir firmas en los países socios, con el fin de alcanzar un tamaño adecuado para competir por todo el mercado integrado. Medvedev (2006a) señala que un argumento más simple es el hecho de que las firmas pueden emprender nuevos proyectos de IED, gracias a las economías de escala que genera el mercado extendido.

Este efecto es, sin lugar a duda, positivo. Todos los estudios al respecto lo confirman. Esto lo diferencia del canal del comercio, cuyo impacto general es ambiguo. No obstante, como señala Medvedev (2006a), el grado en el cual el tamaño del mercado impacta los flujos de IED depende de la proximidad económica y geográfica de los países miembros del acuerdo. Mientras más cercanía geográfica y vínculos económicos tengan los países miembros del acuerdo, mayor será el efecto del tamaño del mercado.

Clima de inversión: los acuerdos más recientes recogen una serie de medidas adicionales que van más allá de los aspectos comerciales o de inversión que ayudan a mejorar el clima de inversión. Algunos de estos aspectos son: comercio de servicios, armonización de estándares, derechos de propiedad intelectual, cooperación aduanera, resolución de disputas, políticas de competencia, etc. Esta mejora del clima de inversión genera más confianza en los inversionistas y puede generar nuevos flujos de IED. En muchos casos, el impacto del acuerdo sobre el alcance de las medidas concretas no es muy profundo, a veces porque los países firmantes de forma particular han acometido reformas en las áreas ya mencionadas. No obstante, el acuerdo ejerce un efecto de reforzamiento de las medidas, pues da garantías de que son reformas de largo plazo y no son medidas ocasionales de corto plazo, sujetas al ciclo político del país. Este efecto reforzamiento es relevante de forma especial para los países en desarrollo que suelen generar más dudas en los inversionistas (Blomström y Kokko, 1997).

Crecimiento económico: mientras todos los canales de transmisión anteriores son considerados estáticos, los ALC pueden impactar los flujos de IED a través de mecanismos dinámicos, como el crecimiento económico. La validez de este mecanismo depende de dos relaciones: la relación entre IED y crecimiento, y la relación entre ALC y crecimiento. El crecimiento económico tiene una relación positiva con los flujos de IED. Esto lo confirman de forma inequívoca todos los estudios hechos sobre el tema. No obstante, no está clara la dirección de la causalidad. Mientras algunos estudios argumentan que la IED estimula el crecimiento económico de los países, otros sostienen que los países con más crecimiento económico son más atractivos para la IED. Otros argumentan que lo que en realidad sucede es un “círculo virtuoso.” En lo que respecta al vínculo entre ALC y crecimiento, la relación es mucho más ambigua (Medvedev, 2006a). En este aspecto, existen posiciones encontradas y la discusión aún no está cerrada.

Revisión de la literatura sobre investigaciones empíricas

El análisis teórico, como se pudo ver en los párrafos anteriores, no es concluyente sobre el efecto global de los ALC sobre la IED, ya que los acuerdos causan efectos tanto favorables como desfavorables. Esta indefinición convierte a la determinación del impacto neto de los acuerdos en una cuestión empírica. A continuación, se presentan estudios empíricos anteriores que estudian esta relación.

Medvedev (2006a) realizó un amplio estudio con datos de panel de 143 países para el período 1980-2003, en cual cubrió una gran cantidad de ALC (incluidos aquellos no notificados a la Organización Mundial del Comercio). En dicho estudio, estimó un impacto positivo entre la pertenencia a Acuerdos de Libre Comercio y los flujos netos de Inversión Extranjera Directa. De acuerdo con sus hallazgos, los canales de transmisión más importantes de los ALC hacia la IED son el ‘efecto umbral’ o el efecto de firmar el acuerdo y el efecto del tamaño del mercado (el tamaño de las economías de los países socios del acuerdo). La dimensión de este segundo efecto se ve limitada conforme aumenta la distancia entre el país anfitrión y sus socios del acuerdo. Otra afirmación relevante de esta investigación es que el impacto positivo estimado es más fuerte en los acuerdos Norte-Sur, es decir, en los acuerdos firmados por países desarrollados con países en desarrollo.

Te Velde y Bezemer (2004) estudiaron el impacto de los acuerdos regionales de libre comercio sobre los flujos de IED hacia los países en desarrollo. En su investigación tomaron como variable dependiente el acervo real de IED estadounidense y británica para un grupo de países en desarrollo: 68 con acervo británico y 97 con acervo estadounidense. El período estudiado abarca desde 1981 hasta 2000. Los autores introducen el elemento novedoso de estudiar de forma separada las distintas disposiciones de los acuerdos, las cuales, a grandes rasgos, se dividen en dos grupos: disposiciones sobre comercio y disposiciones sobre inversión. Señalan que la mayoría de los estudios sobre el tema solo consideran la existencia o no de acuerdos, y no distinguen las diferencias entre cada acuerdo. Los resultados obtenidos indican que, efectivamente, los acuerdos aumentan la IED extrarregional hacia los países miembros, pero que las medidas concretas de cada acuerdo influyen significativamente sobre la magnitud de este impacto.

Kreinin y Plummer (2008) utilizaron un modelo de gravedad aumentado para estudiar el efecto de los acuerdos de integración regional sobre la IED. Estudiaron los casos concretos de la Unión Europea, el Tratado de Libre Comercio de América del Norte (TLCAN o NAFTA), el MERCOSUR (Mercado Común Suramericano) y la ASEAN (Asociación de Naciones del Sudeste Asiático, por sus siglas en inglés). De acuerdo con sus resultados, los acuerdos regionales tienen un efecto positivo y significativo sobre la IED. Este efecto es una combinación de creación de inversión y desviación de inversión. Adicionalmente, las estimaciones indican que la desviación de inversión ocurre en un número significativo de casos. Para los autores, esto es un motivo para los países en desarrollo que no se encuentran en un acuerdo con al menos un país desarrollado. También señalan que, en la mayoría de los casos, la IED actúa como sustituta del comercio, pero en algunos casos actúa como complementaria.

Cherif y Dreger (2018) estudiaron los efectos de los acuerdos regionales de comercio sobre la IED para tres casos específicos de acuerdos del tipo denominado Sur-Sur: el Acuerdo de Libre Comercio de los Países del Mediterráneo Árabe (Agadir), el MERCOSUR y el AFTA (Zona de Libre Comercio de la ASEAN). Los resultados indican que las aperturas, tanto comercial como de los mercados financieros, derivadas de los acuerdos tienen un impacto positivo sobre la IED, siempre y cuando los países anfitriones tengan instituciones amigables a los negocios. Las ganancias derivadas de los acuerdos son sorprendentes en el caso de América Latina y el Sudeste Asiático, pero no en los Países Árabes.

Bruno et al. (2017) estudiaron el impacto de la pertenencia a la Unión Europea sobre el comercio y la IED. Estimaron una ecuación de gravedad con datos de panel de 34 países de la OCDE que comprende el período 1985-2013. De acuerdo con sus resultados, la pertenencia a la Unión Europea incrementa los flujos de IED que un país recibe en un 28 %, en promedio.

Medvedev (2006a), basado en Lederman et al. (2005), indica que España y Portugal experimentaron un importante crecimiento en los flujos recibidos de IED al ingresar a la Unión Europea. Los flujos de IED en estos países, como proporción del PIB, e duplicaron al momento de su acceso. Por el contrario, Grecia no experimentó un aumento significativo al ingresar, debido a su distorsionado ambiente político en ese momento. Respecto al aumento en España y Portugal, sin embargo, hace la aclaración de que fue un ajuste puntual de portafolio, pues los niveles de IED como proporción del PIB, volvieron en los años posteriores a sus niveles previos.

Otros estudios hechos al respecto, enfocados especialmente en el caso de los países de Europa Central y del Este, confirman esta afirmación y señalan las causas de este impacto, por lo menos en el caso concreto de este grupo de países. De acuerdo con Tang (2017), el mayor flujo de crédito bancario, como consecuencia de las reformas del sector bancario exigidas para acceder a la Unión Europea, tuvo un impacto positivo sobre la IED durante el período 2005-2012. Otro mecanismo identificado por este autor, a través del cual la pertenencia a la Unión fomentó la IED, es el tamaño del mercado de valores. El anuncio de la membresía a la Unión Europea por parte de estos países facilitó una mayor integración del mercado de valores. El impacto de esta integración sobre la IED fue positivo durante el período 1997-2004.

Ismail et al. (2009) estudiaron el impacto de la pertenencia a la Asociación de Naciones del Sudeste Asiático (ASEAN, por sus siglas en inglés) sobre los flujos de IED. El período de tiempo cubierto en este estudio (1995-2003) es posterior a la implementación del Área de Libre Comercio entre los países miembros de la asociación (AFTA, por sus siglas en inglés). Al igual que otros estudios ya citados, aplicaron un modelo de gravedad. De acuerdo con sus resultados, los primeros cinco miembros del acuerdo destinaban más IED hacia los nuevos miembros que la IED que emprendían entre ellos. Esto sugiere que, efectivamente, ingresar a la asociación genera IED intrarregional hacia los nuevos integrantes. En lo que respecta a la inversión extrarregional, el estudio determinó que los países europeos incrementaron su IED en la ASEAN más que en cualquier otra región de las incluidas en la muestra. Por lo tanto, la pertenencia a este acuerdo también implica mayor IED extrarregional hacia los países miembros.

Chandran (2018) realizó otro estudio sobre el impacto de la ASEAN sobre los flujos de IED hacia los primeros cinco países integrantes del acuerdo. Para tales fines, estimó un modelo de gravedad con datos de panel de IED bilateral que comprenden el período 1995-2015. De acuerdo con sus resultados, la pertenencia a la ASEAN generó un incremento persistente de los flujos de IED hacia los países miembros. De forma concreta, el estudio indica que el país que más IED extrarregional (en su mayoría proveniente de Estados Unidos, Japón y China) recibe es Singapur, mientras los países menos desarrollados de la Asociación reciben una cuota insignificante de este tipo de inversión. Por el contrario, en el caso de la IED intrarregional, los países menos avanzados reciben una mayor cuota de inversión. Mucha de esta inversión intrarregional proviene de Singapur, lo que a juicio del autor convierte a este país en un motor del desarrollo de la región. El autor señala, además de los aspectos concernientes al comercio y otros factores económicos, que los factores institucionales influyen en la capacidad de la ASEAN de atraer IED.

Li et al. (2016) estudiaron el impacto del Tratado de Libre Comercio entre China y los países de la ASEAN (ACFTA, por sus siglas en inglés). Aplicaron un modelo econométrico en el que añadieron, como variable de control, (además de los determinantes tradicionales de los flujos de IED) las redes o cadenas de producción del Sudeste Asiático. Según sus resultados, este acuerdo ha tenido un impacto positivo sobre los flujos de IED de los países miembros.

Vallejo y Aguilar (2004) estudiaron las determinantes de la IED bilateral para América Latina, incluyendo los ALC. Estimaron una ecuación de gravedad con datos de panel para el período 1980-1998. De acuerdo con sus resultados, las determinantes principales fueron la proximidad geográfica y la existencia de un idioma común entre los dos países. En lo que respecta a los acuerdos, encontraron que los efectos eran distintos dependiendo del acuerdo concreto. De acuerdo con sus resultados, el NAFTA, la Comunidad Andina (CAN) y el Mercado Común Centroamericano (MCCA o CACM) crean IED interna (entre los socios del acuerdo). Además, tanto CAN como MCCA desvían, según los hallazgos, IED de naciones no pertenecientes hacia los países miembros de manera significativa. Estos autores sugieren, dada la diversidad de los acuerdos tanto en su contenido como en sus efectos, estudiar cada acuerdo por separado.

Ponce (2006) llevó a cabo otro estudio sobre el impacto de los ALC sobre los flujos de IED para América Latina. Utilizó datos de panel de 17 países latinoamericanos correspondientes al período 1985-2003. En este caso, la variable utilizada por el autor para tomar en cuenta los ALC fue el tamaño de las economías de los países miembros del acuerdo. De acuerdo con sus resultados, mientras más grande sea el tamaño conjunto de las economías miembro del acuerdo, mayor será la atracción de IED. En concreto, las estimaciones indican que por cada millón de dólares “adicional” de tamaño de mercado obtenido por el acuerdo (PIB de los países socios) los flujos de IED aumentan en 88 dólares. Esto implica que, en promedio, cualquier país latinoamericano que llegue a un Acuerdo de Libre Comercio con Estados Unidos, recibirá 919 millones de dólares de flujos de IED. No obstante, de acuerdo con los coeficientes de esta regresión, un millón de dólares adicional de tamaño de la economía anfitriona (PIB doméstico) es más efectivo para atraer IED que un millón adicional de tamaño del mercado de los países socios.

Blomström y Kokko (1997) estudiaron el impacto de los acuerdos regionales de integración sobre los flujos de IED para tres acuerdos concretos ocurridos en el continente americano. En primer lugar, estudiaron un acuerdo del tipo Norte-Norte, el CUSFTA (Acuerdo de Libre Comercio entre Canadá y Estados Unidos, por sus siglas en inglés). Los autores concluyeron que el impacto de este acuerdo sobre los flujos de IED fue moderado, debido al hecho de que, como suele suceder entre economías desarrolladas, los regímenes de comercio e inversión son relativamente abiertos de por sí y, por lo tanto, los mercados estaban de facto integrados antes del acuerdo. En segundo lugar, estudiaron un acuerdo del tipo Norte-Sur, el NAFTA. En este caso, los resultados fueron distintos. México experimentó un aumento significativo de los flujos recibidos de IED. Los autores en este caso señalan que este efecto positivo estuvo relacionado con el hecho de que la implementación del acuerdo coincidió con una serie de reformas que liberalizaron la economía mexicana.

Estas reformas, unidas al acuerdo, convirtieron a México en un destino atractivo de la IED de aquellos inversionistas interesados en tener acceso a los mercados de los otros dos miembros del norte (Estados Unidos y Canadá). Por último, estos autores estudiaron un acuerdo del tipo Sur-Sur, el MERCOSUR. En este caso, los hallazgos indican que, a pesar del aumento importante de la IED hacia los países miembros, la distribución de este ha sido desigual. Los principales beneficiados en el corto y mediano plazo han sido los países con mayores ventajas de localización: Argentina y Brasil. Además, los autores indican que, en este caso, la estabilidad macroeconómica es más relevante que los acuerdos para atraer IED. Por lo tanto, el aumento sustancial de IED hacia Argentina y Brasil puede ser interpretado como una respuesta a los exitosos esfuerzos de estabilización en lugar de ser una consecuencia del acuerdo.

Otros estudios posteriores también confirman el impacto positivo del NAFTA sobre la IED, en especial para la economía mexicana. Cuevas et al. (2005) concluyeron, en su estudio sobre NAFTA, que el impacto del acuerdo sobre la IED, a pesar de ser positivo para todos, fue mucho mayor para México que para Estados Unidos. Además, según sus estimaciones, el acuerdo genera flujos de IED hacia México en un 60 % mayores de los que serían en ausencia del acuerdo. Tekin-Koru y Waldkirch (2008) encontraron evidencia de que el NAFTA ha incrementado los flujos de IED hacia México, más allá de lo que implican los demás determinantes y la tendencia creciente de la IED en general. Este estudio no encontró evidencia de que el acuerdo estuviese desviando IED desde Estados Unidos hacia México.

Villanueva y Polanco (2010) analizaron empíricamente el impacto del DR-CAFTA sobre las entradas netas de IED hacia República Dominicana y los países centroamericanos signatarios del acuerdo. Este es el único trabajo empírico previo, hasta donde el autor de la presente investigación tiene conocimiento, que aborda este tema. En dicha investigación se estimó un modelo de gravedad con datos de entradas netas de IED bilateral hacia Honduras, El Salvador, Nicaragua y República Dominicana durante período 2000-2008, para determinar si la entrada en vigor del acuerdo ha tenido impacto sobre los flujos de IED que reciben estos países.

De acuerdo con sus resultados, no se aprecia un impacto significativo del acuerdo sobre las entradas de IED que estos países reciben de los otros países miembros del acuerdo. Sin embargo, sí resultó significativo el impacto positivo del DR-CAFTA sobre los flujos provenientes de otros países fuera del acuerdo. Esto parece indicar, de acuerdo con el análisis de los autores de esta investigación, que los países del DR-CAFTA se beneficiaron de la inversión de empresas que querían garantizar el acceso preferencial al mercado estadounidense. Esto se corresponde con lo que la literatura identifica, tal y como se ha descrito previamente en este documento, como el fenómeno de la desviación de IED hacia países miembros de un ALC que, de no haber tenido lugar el acuerdo, se hubieran destinado a otros países.

Contexto Histórico y Situación Actual

Historia y actualidad de la IED. Los flujos mundiales de IED han experimentado en las últimas cuatro décadas un crecimiento espectacular, que, como bien señala Calderón Hoffmann (1994), pone de manifiesto la profundización del proceso de globalización e integración económica mundial. Según el mismo Calderón Hoffmann (1994) indica, basado en estimaciones del Centro de las Naciones Unidas sobre las Empresas Transnacionales (1991) y la División de Empresas Transnacionales y Gestión del Departamento de Desarrollo Económico y Social de Naciones Unidas (1992), “desde el 1985, los flujos de IED a nivel mundial han aumentado a una tasa promedio anual de 27 %, ritmo que triplica el crecimiento de las exportaciones y cuadruplica el crecimiento de la producción mundial” (p. 29).

Vallejo y Aguilar (2004), en la misma línea, resaltan que, de acuerdo con cifras del World Development Indicators (2001):

En los últimos 20 años la inversión extranjera directa (IED) a nivel mundial creció a una tasa anual promedio del 14 %, en términos reales. Ese incremento ha sido particularmente notable en la segunda mitad de la década de los años noventa, en la cual alcanzó un promedio de crecimiento real anual del 27 % y que ha superado ampliamente el del comercio internacional, que entre 1980 y 1999 fue del 3,4 % real anual y entre 1995 y 1999 se incrementó a una tasa del 6,2 %. (p. 140)

Krugman et al. (2012) también señalan que, durante mediados y finales de la década de los 1990, los flujos mundiales de IED se quintuplicaron, fenómeno que volvió a ocurrir durante la década del 2000.

La región de América Latina y el Caribe, por su parte, experimentó importantes turbulencias económicas durante la década de los ochenta (la conocida “década perdida de América Latina”) que desalentaron la IED hacia la región, en contraste con el auge que este fenómeno experimentaba en el resto del mundo en ese período.

Como señala Calderón Hoffmann (1994), América Latina y el Caribe, que hasta ese momento recibían cerca del 50 % de los flujos de IED hacia los países desarrollados, recibía solo el 37 % de dichos flujos hacia el final de la década. El mismo autor indica que, de forma paralela, el porcentaje de estos flujos recibido por el sur y el sudeste asiáticos aumentó de 37 % a 50 %, hecho que llevó a esta región a superar definitivamente a América Latina y el Caribe como mayores receptores de IED hacia países en desarrollo en el año 1986.

Sin embargo, durante la década posterior, la región experimentó un drástico cambio de tendencia en la recepción de IED. Durante los años noventa, en especial los años 1990-1994, la IED destinada a América Latina y el Caribe aumentó de forma considerable. Este cambio en la tendencia estuvo fundamentalmente motivado por las reformas de liberalización y apertura económica llevadas a cabo, y la estabilización del crecimiento económico que los países de la región experimentaron durante esta década (Calderón Hoffmann, 1994; BID y IRELA, 1996).

En el caso concreto de Centroamérica y la República Dominicana, la IED ha sido desde los ochenta fuertemente incentivada, gracias al desarrollo de industrias intensivas en mano de obra, enfocadas en la exportación a Estados Unidos, e impulsada desde la adopción de la Iniciativa para la Cuenca del Caribe por parte de los Estados Unidos. Este auge estuvo en sus inicios dominado por la industria de la confección. Esta preponderancia de la confección se mantuvo hasta el fin del Acuerdo Multifibras, cuando la competencia asiática mermó la industria de la confección centroamericana. No obstante, los países centroamericanos reaccionaron diversificando su oferta hacia la exportación de servicios y otras manufacturas (como los dispositivos médicos en el caso de República Dominicana y Costa Rica). En el caso dominicano, más específicamente, el auge del sector turístico durante las últimas décadas es también uno de los motivos de los importantes flujos de IED recibidos (CEPAL, 2018).

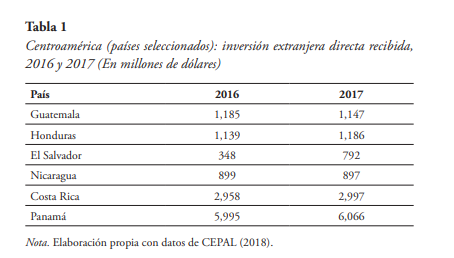

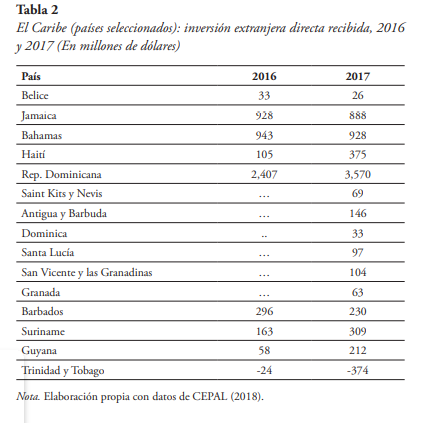

En la actualidad, la IED sigue exhibiendo un comportamiento bastante positivo en estos países. Durante el 2017, Centroamérica recibió una cifra récord de 13,083 millones de dólares. Los países más beneficiados en ese año fueron Panamá (que no se analiza en este estudio por no pertenecer al DR-CAFTA) y Costa Rica. En ese mismo año, la IED hacia el Caribe aumentó un 22 %, hasta alcanzar los 6,074 millones de dólares, de los cuales más de la mitad se concentró en la República Dominicana. En ese año el sector de Industria y Comercio fue el más dinámico en República Dominicana, gracias a la compra del 30 % de Cervecería Nacional Dominicana por parte de AB InBev, por un valor de 927 millones de dólares; seguido del sector turístico, que recibió 700 millones de dólares (por tercer año consecutivo). Luego le siguen el sector inmobiliario (546 US$), el minero (410 US$) y el de manufacturas (263 US$, la mayor cantidad registrada hasta el momento) (CEPAL, 2018).

Tendencias actuales de los ALC. Durante las últimas décadas, el mundo ha experimentado un aumento significativo de los Acuerdos de Libre Comercio. Más de tres cuartos de los acuerdos en vigor han sido firmados desde 1990. Esta última ola de acuerdos, conocida como “tercera ola de regionalismo”, está caracterizada por abarcar, además de los aspectos tradicionales sobre comercio y reducción de aranceles, aspectos de “integración profunda”, tales como inversión, comercio de servicios, establecimiento y armonización de estándares, cooperación aduanera, políticas de competencia, derechos de propiedad intelectual y solución de controversias (Medvedev, 2006b).

Dentro de esta “tercera ola” de acuerdo, se enmarca el DR-CAFTA, el cual cubre todos estos aspectos de la llamada “integración profunda.” Se puede apreciar este grado de integración en los capítulos del tratado.1

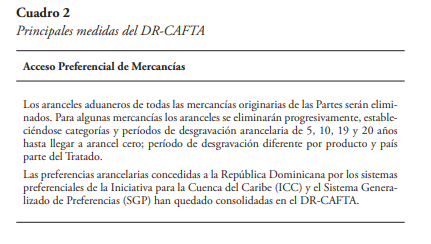

En concreto, los capítulos de acceso al mercado (en conjunto con el de reglas de origen, que establece las características requeridas para que un producto goce de las preferencias arancelarias) y de inversiones, por su importancia para el tema que se estudia, requieren de una atención mayor. El Centro de Exportaciones e Inversiones de la República Dominicana (s. f.) resume las principales medidas de estos capítulos de la siguiente manera:

Diagnóstico. Centroamérica y la República Dominicana, como se ha visto en los párrafos anteriores, han seguido la tendencia global de aumento de la IED y el ingreso a ALC con características de “integración profunda.” La cuestión de cuánta de la IED que actualmente reciben los países estudiados, gracias a su pertenencia al DR-CAFTA, es una cuestión empírica que se abordará en los siguientes capítulos.

Metodología

En el capítulo anterior se puso de manifiesto que el análisis teórico no es concluyente respecto al efecto general de los ALC sobre los flujos de IED. Por lo tanto, como ya se había señalado, la determinación de este efecto es una cuestión empírica. En consecuencia, el enfoque metodológico de esta investigación es empírico. Más concretamente, se aplica, como en la mayoría de las investigaciones de este campo, la econometría, pues permite aislar los efectos de la variable de interés del resto de los determinantes de los flujos de IED. Es decir, facilita distinguir entre el impacto del DR-CAFTA y el resto de las variables relevantes ya identificadas en la literatura. Como introducción y complemento a la estimación econométrica, se desarrolla un análisis descriptivo, a través de gráficos, de las principales variables contenidas en los datos utilizados.

En las investigaciones econométricas respecto a este tema, la forma más extendida de modelar los flujos de IED es la ecuación de gravedad aplicada a datos de IED bilateral (véase a Kreinin y Plummer (2008); Bruno et al. (2017); Ismail et al. (2009); Chandran (2018); Vallejo y Aguilar (2004), entre otros). Esta “ecuación de gravedad”, así llamada por ser inspirada en la ecuación de gravedad de la física, ha sido utilizada ampliamente en el análisis de los flujos comerciales y su éxito al explicar dichos flujos la ha hecho atractiva para analizar los flujos de IED. Los aspectos fundamentales considerados en esta ecuación son el tamaño de las economías, tanto de origen como receptora (medido por el PIB), la población, la distancia, la existencia de frontera e idioma comunes, entre otros.

No obstante, por la dificultad que implica conseguir datos de IED bilateral, se opta en esta investigación por otro abordaje más sencillo. En concreto, siguiendo a Medvedev (2006a), se toman los datos agregados de las entradas de IED2 al país como variable dependiente. Los regresores considerados en este caso, los que más ampliamente se consideran en la literatura, son: tamaño de la economía receptora (medido por el PIB), inflación, tipo de cambio, nivel de apertura comercial (relación comercio-PIB), los flujos mundiales de IED y la tasa de líneas telefónicas fijas por cada 100 habitantes. La IED mundial se incluye, también siguiendo a Medvedev (2006a), como una forma de captar la tendencia creciente de los flujos de IED. La variable de líneas telefónicas se incluye, siguiendo a autores anteriores, como una forma de considerar el desarrollo de la infraestructura de los países estudiados.

En lo que respecta a la forma de considerar el DR-CAFTA en la ecuación, existen dos alternativas principales. En primer lugar, la más sencilla es incluir una variable binaria igual a 0 cuando el país no es miembro del acuerdo e igual a 1 cuando sí lo es. La otra forma consiste en incluir una variable de tamaño aumentado del mercado, en la cual se suman los PIB del resto de los países miembros del acuerdo. Esta alternativa permite considerar el efecto del mercado aumentado discutido previamente, que es el canal de transmisión que más unanimidad obtiene en la literatura respecto de su impacto sobre la IED.

Seleccionar cualquiera de estas alternativas impide desagregar los efectos de los distintos canales de transmisión de los ALC sobre la IED. Una posible tentación sería incluir ambas formas, para captar con la variable binaria los efectos de las disposiciones sobre inversión y, con la otra variable, los efectos del tamaño del mercado. Sin embargo, esto podría implicar problemas de multicolinealidad que comprometan la fiabilidad de la regresión. Por lo tanto, a nivel empírico, es muy complicado avanzar más allá de la determinación del impacto general. En esta investigación se asume la alternativa de la variable binaria que representa la pertenencia del país al acuerdo.

La muestra que se utiliza en esta investigación consiste en datos de panel de los países de Centroamérica (Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua) miembros del acuerdo y de la República Dominicana, desde el año 1990 hasta el año 2017, último año para el cual se tienen datos completos de todas las variables de interés. Los datos fueron obtenidos en su totalidad de la base de datos de los Indicadores del Desarrollo Mundial (WDI, por sus siglas en inglés) del Banco Mundial y del Consejo Monetario Centroamericano (véase Anexo 1 para más detalles sobre los datos).

El modelo expresa la variable dependiente y algunas de las regresoras en logaritmos, por lo que los resultados obtenidos son elasticidades y semielasticidades. Las variables expresadas en logaritmos comienzan sus nombres con la letra l en la notación empleada. Dicho esto, el modelo a estimar es el siguiente:

Donde:

lIEDit= logaritmo natural de las entradas de IED

β0 y αi son el término constante y los efectos fijos por país, respectivamente

lPIBppait = logaritmo natural del Producto Interno Bruto medido por Paridad de Poder Adquisitivo

aperturait = suma de exportaciones e importaciones como proporción del PIB

inflaciónit = inflación medida como variación porcentual interanual del IPC a diciembre de dicho año

lIEDmait = logaritmo natural del tipo de cambio de cuenta nacional de la moneda local con el dólar estadounidense (unidades de moneda local x un dólar estadounidense)

lcambioit = logaritmo natural de los flujos de IED del resto del mundo

teléfonos = tasa de líneas telefónicas fijas por cada 100 habitantes

DRCAFTAit = variable binaria igual a 1 si se está en el acuerdo y 0 de lo contrario (se considera que un país es parte del acuerdo a partir el año de entrada en vigor)

ϵit = término de error

Los subíndices i y t denotan el país i y el año t, respectivamente.

Es preciso que sobre este modelo se hagan algunas aclaraciones. En primer lugar, en la variable de IED mundial se han sustraído los flujos de IED de países estudiados para evitar problemas de multicolinealidad. En segundo lugar, se escogió el tipo de cambio nominal respecto al dólar estadounidense como forma de medir el aspecto cambiario por motivos de la disponibilidad de datos. La variable más adecuada es el Índice de Tipo de Cambio Real Efectivo, una medida más amplia que presenta el tipo de cambio real de la moneda local con respecto a una canasta de divisas. En las fuentes consultadas por el autor del presente trabajo, dicha variables está disponible, ya sea para todos los países o para todos los años analizados en esta muestra.

En tercer lugar, en este modelo no se incluyen aspectos cualitativos considerados relevantes (estabilidad política, riesgo país, clima de inversión, etc.) por la falta de disponibilidad de los indicadores pertinentes de libre acceso para el tiempo cubierto por la muestra. Por ejemplo, el indicador Ease of Doing Business (facilidad de hacer negocios) del Banco Mundial solo está disponible a partir del 2003. Tampoco se pudieron incluir otras variables usualmente utilizadas para la medición del desarrollo de la infraestructura. (Véase a Chandran, 2018; Vallejo y Aguilar, 2004; Te Velde y Bezemeer, 2004; entre otros). Por ejemplo, los porcentajes de carreteras pavimentadas, usualmente utilizados en este tipo de estudios, no están disponibles en la base de datos de los Indicadores del Desarrollo Mundial, pues el Banco Mundial descontinuó la publicación de este indicador.

Esta falta puede implicar que los modelos descritos enfrenten un problema de variables omitidas que sesgue los estimadores. Sin embargo, es posible que esto no sea un motivo de preocupación. En primer lugar, existe un debate abierto sobre la capacidad de los distintos indicadores de captar correctamente las características cualitativas que se supone que miden. El diseño de cada indicador no está exento de críticas, motivo por el cual algunos autores no los incluyen en sus modelos. En segundo lugar, las regresiones hechas en estudios previos no son concluyentes sobre la significancia de estas variables. Por ejemplo, Vallejo y Aguilar (2004), que utilizaron varios de estos indicadores, encontraron que los mismos no eran robustos a los cambios de especificación del modelo. Es decir, en algunos modelos de los estimados resultaban significativos y en otros no. No obstante, el posible riesgo de la omisión de variables sigue presente, por lo que los resultados de estas estimaciones deben ser considerados preliminares (hasta que investigaciones posteriores puedan superar estas limitaciones y verificar la validez de estos) y ser tomados con cautela.

Con estas aclaraciones hechas, el siguiente paso es estimar el modelo. La estimación se hace a través del método de efectos fijos. El mismo permite obtener estimaciones no afectadas por las características individuales no observables de los países de la muestra.

Resultados3

A continuación, se presentan los resultados, en primer lugar, del análisis descriptivo y, en segundo lugar, de la estimación del modelo econométrico descrito:

Resultados

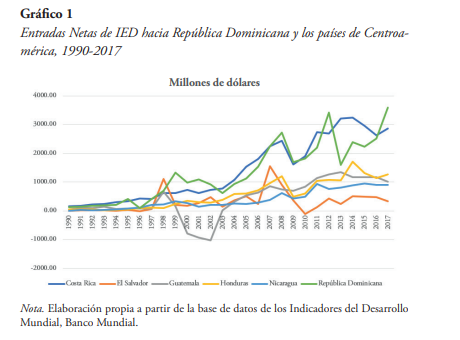

Como se puede observar en el Gráfico 14, las entradas netas de IED hacia los países estudiados durante el período 1990-2017 presentan una tendencia creciente, aunque marcada por cierta volatilidad a lo largo del tiempo. Todos los países estudiados muestran, al principio de la serie, valores muy similares de IED. Sin embargo, se evidencia la aparición de brechas con el paso de los años, de las cuales se pueden distinguir dos grupos hacia el final de la serie: por un lado, la República Dominicana y Costa Rica, con los mayores niveles de atracción de IED, y el resto de los países analizados. Si se observan los años clave de la firma y entrada en vigor del DR-CAFTA, se puede notar que, en 2004, año en el que la mayoría de los países estudiados firmaron el acuerdo, los datos presentan incrementos de la IED para todos los países analizados. Lo mismo se puede decir de 2006, año de entrada en vigor para la mayoría de los países examinados.

En el caso de 2007, año de entrada en vigor para República Dominicana, dicha nación muestra de igual modo incrementos en la recepción de inversión extranjera. De igual modo, para el año inmediatamente posterior, 2008, se observa un incremento notable. En el año 2009, año de entrada en vigor para Costa Rica, dicho país registró un decremento en la recepción de inversión extranjera. Sin embargo, en los años inmediatamente posteriores se recupera la tendencia de crecimiento de la captación de IED para esta nación. En principio, esta observación preliminar favorece la idea de que la entrada en vigor del DR-CAFTA tuvo un impacto positivo en la recepción de IED.

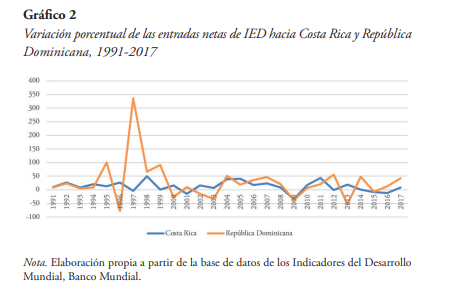

Sin embargo, como se observa en el Gráfico 2, para Costa Rica y República Dominicana5, los dos países analizados que más IED reciben, el crecimiento en términos porcentuales de la recepción de inversión extranjera no muestra una diferencia marcada entre los años clave del acuerdo y la generalidad de los años de la serie. Esto sugiere que los incrementos de estos años clave se enmarcan en la tendencia general de crecimiento que exhibe esta variable a lo largo de los años estudiados y no muestran ningún comportamiento extraordinario que se pueda atribuir al DR-CAFTA.

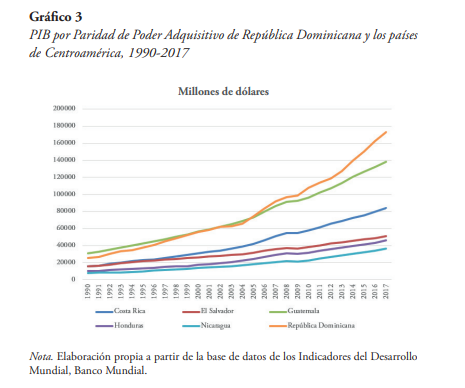

Al analizar el comportamiento de algunas de las principales variables explicativas sugeridas por la literatura, se observa lo siguiente: en primer lugar, como muestra el Gráfico 3, el Producto Interno Bruto (PIB), medido por el enfoque de Paridad de Poder Adquisitivo (PPA), presenta una tendencia de crecimiento a lo largo de todos los años de la serie para todos los países examinados. Esto sugiere una clara relación entre la tendencia creciente de la captación de IED y el crecimiento de largo plazo de estos países en los años analizados.

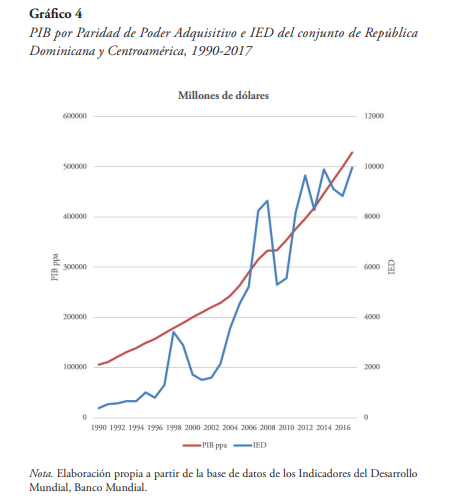

Esta apreciación se ve corroborada por los datos presentados en el Gráfico 4, que muestran el comportamiento del PIB por el enfoque de PPA del conjunto de República Dominicana y los países centroamericanos miembros del DR-CAFTA, junto con el comportamiento de las entradas netas de IED hacia ese mismo conjunto de países. Se puede observar que, en el largo plazo, la IED sigue la misma tendencia de crecimiento que marca el PIB, y que la variabilidad observada puede describirse como oscilaciones alrededor de la tendencia de crecimiento.

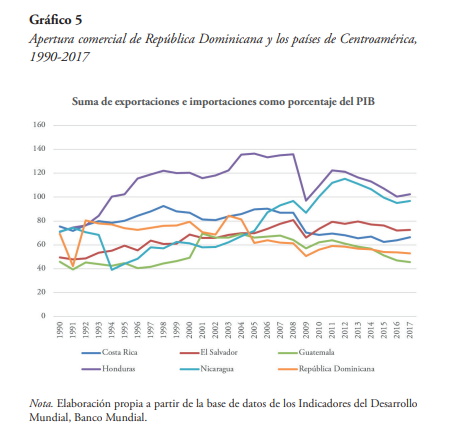

En segundo lugar, se observa que, como se muestra en el Gráfico 5, la apertura comercial de los países que más IED reciben, República Dominicana y Costa Rica, no se encuentran entre los que tienen mayor apertura comercial. En cambio, Honduras, el país que en 2017 recibió más IED después de los dos países ya mencionados, es el que mayor apertura comercial presenta durante la mayor parte de los años estudiados. Dado este comportamiento, no se puede apreciar un vínculo claro entre la apertura comercial y la atracción de IED para los países analizados durante el período de estudio. Esto sugiere que, más allá del peso relativo agregado del comercio internacional en la economía de un país, la composición y características particulares de dicho intercambio comercial son las que tienen efectos sobre capacidad de una nación de atraer IED.

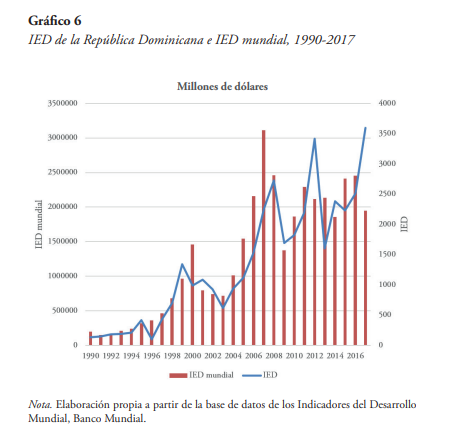

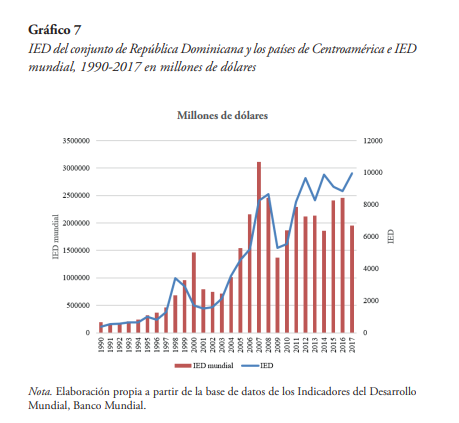

Por último, es pertinente analizar el comportamiento de la IED mundial. Como se observa en el Gráfico 6, las entradas netas de IED hacia República Dominicana exhiben un comportamiento muy similar al que presentan las entradas netas de IED mundiales. Esto es un indicativo de que la capacidad de la República Dominicana para atraer inversión extranjera está muy fuertemente influenciada por el comportamiento de esta variable a nivel mundial. Tal y como muestra el Gráfico 7, este planteamiento es extensible al conjunto de los países analizados en este estudio: De igual forma, se observa en este gráfico que la atracción de IED por parte del conjunto de República Dominicana y los países centroamericanos miembros del DR-CAFTA está estrechamente relacionada con el comportamiento de la IED a nivel mundial.

Estimación del modelo econométrico6

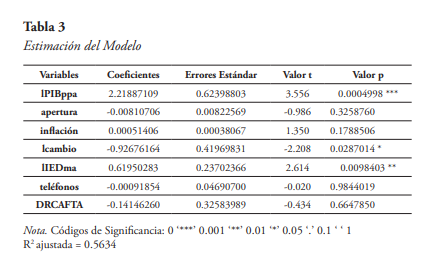

Las estimaciones iniciales del modelo presentaron problemas de autocorrelación serial. Para corregir este problema, se aplicó el método de ajuste de Cochrane-Orcutt. Los resultados que se presentan a continuación, en la Tabla 3, son los obtenidos al aplicar este ajuste. El modelo exhibe un alto poder explicativo, pues tienen una R2 ajustada de 0.5634.

Como se puede observar, el coeficiente de la variable binaria que representa la pertenencia al acuerdo DRCAFTA, no resultó ser estadísticamente significativo. Por lo tanto, no hay evidencia de que la pertenencia al DR-CAFTA tenga algún impacto sobre los flujos de IED hacia los países estudiados. Este hallazgo es consistente con los hallazgos preliminares del análisis descriptivo.

Del resto de variables consideradas, resultaron significativas (se consideran significativas las variables que superen el 95 % de nivel de confianza) el PIB del país receptor, el tipo de cambio y la IED del resto del mundo. En el caso del producto, cada incremento de 1 % del PIB que tenga un país, aumenta los flujos recibidos de IED en 2.22 %, ceteris paribus. En el caso del tipo de cambio, cada 1 % adicional de depreciación disminuye los flujos de IED en 0.93 % en ambas estimaciones, cæteris paribus. En el caso de la IED del resto del mundo, un aumento de dicha inversión en 1 % aumenta los flujos de IED en 0.62 % en ambas estimaciones, cæteris paribus. En el caso del PIB y la IED mundial, examinados en el apartado de análisis descriptivo, los resultados de la estimación son consistentes con los hallazgos de dicho análisis.

El resultado de la variable que representa la pertenencia al acuerdo puede tener varias explicaciones. La más relevante, quizá, es el hecho de que los países miembros del DR-CAFTA eran, desde la década de 1980, miembros de la Iniciativa para la Cuenca del Caribe (ICC), medida del gobierno de Estados Unidos que otorgaba importantes beneficios comerciales a los países de Centroamérica y el Caribe. De acuerdo con la CEPAL (2018), esta medida implicó un aumento sustancial de la IED hacia la región.

De ser este el caso, se pueden extraer dos conclusiones importantes. Primero, para un país en desarrollo, más propenso a recibir IED vertical de países desarrollados, la liberalización del comercio con otros países en desarrollo receptores del mismo tipo de IED puede no traducirse en aumentos sustanciales de la inversión que recibe. Es decir, para estos países, que ya gozaban de acceso preferencial a un mercado desarrollado como el estadounidense, la apertura comercial hacia otros mercados en desarrollo no significó mayor atracción de IED. Segundo, las disposiciones sobre Inversión que contiene el DR-CAFTA no han impactado los flujos de IED. Si los países estudiados ya gozaban, por lo menos bilateralmente, con Estados Unidos de beneficios comerciales, los aspectos nuevos de “integración profunda” que introduce el tratado, entre ellos las disposiciones sobre inversión, son los que han resultado ser no significativos para los flujos de IED.

De los resultados de las demás variables independientes, tanto el signo del coeficiente del PIB como el de la IED del resto del mundo, son los esperados. A mayor tamaño de la economía, mayor es el atractivo de un país para recibir IED. Así mismo, la tendencia al alza de la IED mundial aumenta los flujos de IED que recibe un país particular.

Los resultados del tipo de cambio, sin embargo, no son los esperados. Existe un amplio consenso en la literatura sobre el impacto positivo de la depreciación del tipo de cambio sobre los flujos de IED (para una discusión más detallada, véase Medvedev, 2006a). Aunque se han argumentado diversas razones, la más intuitiva es el hecho de que con una depreciación, la inversión extranjera tiene más capacidad de compra en el país receptor. La posible explicación de este resultado es el hecho de que la variable utilizada sea un tipo de cambio nominal (los motivos se explicaron en la sección anterior), en lugar del más apropiado tipo de cambio real. Esto pudo haber causado que el efecto negativo, que la teoría predice, que la inflación tiene sobre los flujos de IED (debido a que constituye un síntoma de inestabilidad macroeconómica) se haya manifestado en el coeficiente del tipo de cambio.

Conclusiones y recomendaciones

Esta investigación se ha propuesto comprobar si existe un impacto positivo de la pertenencia al DR-CAFTA sobre los flujos de IED que reciben los países de Centroamérica y la República Dominicana. Una primera aproximación a esta cuestión fue la revisión de la teoría existente, la cual identifica cinco canales a través de los cuales un ALC puede impactar los flujos de IED: las disposiciones sobre inversión, la liberalización comercial, el tamaño del mercado, el clima de inversión y el crecimiento económico. Algunos canales como el tamaño del mercado, las disposiciones y el clima de inversión son claramente positivos. No obstante, a través del importante canal de la liberalización comercial, operan efectos opuestos en función de los diferentes tipos de IED que se llevan a cabo y su relación con los flujos comerciales. Por lo tanto, la teoría económica no es concluyente sobre el efecto general de un acuerdo sobre la IED. La determinación de este efecto general entra, por tanto, en el campo de la investigación empírica.

El abordaje empírico, que es el enfoque principal de este estudio, permitió establecer, en sus diferentes etapas, importantes conclusiones. En primer lugar, en la revisión de la literatura precedente sobre estudios empíricos referentes al tema, se pudo constatar que hay un consenso bastante amplio sobre el impacto positivo de los ALC sobre los flujos de IED, aunque el alcance de este efecto depende mucho de las medidas concretas de cada acuerdo. En segundo lugar, tanto el análisis descriptivo preliminar como la estimación econométrica llevada a cabo en este estudio indican, al contrario de lo que se esperaba, que no hay evidencia de que el DR-CAFTA impacte los flujos de IED que reciben los países signatarios analizados.

La explicación sugerida para este resultado fue la vigencia en los países estudiados de la Iniciativa para la Cuenca del Caribe desde la década de 1980. De ser esa la causa, se puede inferir lo siguiente: en primer lugar, para un país en desarrollo, la liberalización del comercio con otro país en desarrollo de características similares no tiene impacto en la capacidad de atracción de IED de dicho país. En segundo lugar, los aspectos nuevos de “integración profunda” que introduce el DR-CAFTA, entre ellos las disposiciones sobre inversión, no han tenido impacto alguno sobre los flujos de IED hacia los países estudiados.

Otra conclusión importante, que se extrae de los resultados de la estimación econométrica llevada a cabo, es que las variables relevantes en la atracción de IED son el PIB del país receptor, su tipo de cambio y la tendencia de la IED global. Los resultados del PIB indican que las economías más grandes de la región son más atractivas para la IED. Este patrón supone un reto para la convergencia regional, pues puede contribuir a que las economías más pequeñas de la región se queden rezagadas respecto a las más grandes. Los resultados referentes a la IED del resto del mundo, en cambio, indican que hay un componente del aumento de IED que se debe a la propia tendencia creciente que este fenómeno exhibe mundialmente, debido al proceso de globalización por el que atraviesa el mundo actualmente.

En lo que se refiere a la depreciación del tipo de cambio, se determinó, sin embargo, que tiene un efecto negativo contrario al esperado. Se sugirió como posible explicación el hecho de que, al utilizar el tipo de cambio nominal, el efecto negativo que la teoría predice que tiene la inflación sobre los flujos de IED, se haya reflejado en el coeficiente del tipo de cambio. Por lo tanto, el tipo de cambio nominal actúa junto con la inflación como signo de inestabilidad macroeconómica que desalienta a los posibles inversionistas extranjeros.

En función de las conclusiones anteriores, las recomendaciones principales de este estudio son las siguientes:

- En primer lugar, se requiere más investigación respecto al impacto del DR-CAFTA sobre los flujos de IED. Primero, se requieren nuevos estudios que confirmen la falta de impacto que determinó esta investigación. En concreto, se precisa de estudios que puedan incorporar los aspectos cualitativos y otras variables, posiblemente, relevantes que no se pudieron considerar en este trabajo de investigación, debido a las limitaciones ya descritas. Segundo, si se confirman estos resultados, se necesitan estudios que profundicen en las causas de la falta de impacto del acuerdo sobre la IED. Un conocimiento más preciso sobre estas causas permitirá evaluar adecuadamente el acuerdo y sus medidas concretas. Así mismo, permitirá establecer si hay margen para mejorar la atracción de IED y, si tal margen existe, establecer si son las políticas económicas particulares de los países estudiados o las medidas contenidas en el acuerdo las que deben mejorar.

- En segundo lugar, se recomienda a los países estudiados fomentar o seguir fomentando (si ya lo están haciendo) el crecimiento económico sostenido en el tiempo, ya que conduce a un tamaño cada vez mayor de la economía, que es el principal de los determinantes de los flujos de inversión extranjera aquí identificados.

- En tercer lugar, se recomienda seguir estudiando el impacto de la depreciación del tipo de cambio sobre la IED que fluye hacia los países en cuestión. Es necesario que las nuevas investigaciones que se realicen puedan incorporar el Índice de Tipo de Cambio Real Efectivo, que es la medida más adecuada.

- En cuarto lugar, se recomienda a las autoridades monetarias de los países analizados mantener, o seguir manteniendo si ya lo hacen, la estabilidad de precios y del tipo de cambio (nominal), ya que a través de estas medidas se inspira confianza en los potenciales inversionistas extranjeros.

Notas

- El contenido del DR-CAFTA se muestra en el Anexo 3.

- Siguiendo a Medvedev (2006a), se utiliza la serie de entradas netas de IED (el nombre completo de la serie en inglés es Foreing direct investment, net inflows). Esta serie representa el aumento de las participaciones de las empresas extranjeras en el país, menos las reducciones en la tenencia de activos domésticos de esas mismas empresas. Esta serie es diferente a la Inversión Extranjera Directa neta, la cual es la diferencia o saldo entre las entradas netas de IED y las salidas netas de IED. Se seleccionaron las entradas netas como variable dependiente porque el interés de esta investigación es la capacidad de atraer IED. El saldo de la IED no es el apropiado para captar esta capacidad, pues si en un país las entradas de IED aumentan a la par que las salidas, el saldo no reflejaría cambios significativos, y por ese motivo se descarta.

- La base de datos final fue preparada en Excel. En el caso del análisis descriptivo, los datos fueron tabulados con el software Statistical Package for Social Sciences (SPSS) y luego graficados en Excel. En el caso de la estimación econométrica, se utilizó el software RStudio. El código de R utilizado se muestra en el Anexo 3.

- En este gráfico, y en los demás gráficos de este apartado, Centroamérica hace referencia a los países centroamericanos signatarios del DR-CAFTA: Guatemala, El Salvador, Honduras, Nicaragua y Costa Rica.

- Se muestran los datos de estos dos países porque son los que más IED reciben del conjunto de países estudiados y porque sus datos son los que presentan menor volatilidad. El resto de los países analizados presenta datos de variación porcentual muy volátiles y con oscilaciones extremas que dificultan un análisis gráfico apropiado.

- Los datos de entradas netas de IED utilizados tienen una fracción mínima de observaciones (5 de 168) con valores negativos que, al aplicarse la transformación logarítmica, quedan como valores indeterminados o perdidos. Dichas observaciones quedan descartadas al correrse la regresión (el software las descarta automáticamente). Por el porcentaje tan bajo de datos afectados por esta situación (2.98 %) se prefiere descartarlos en lugar de aplicar transformaciones adicionales para poder utilizarlos.

Referencias

Banco Interamericano de Desarrollo (BID) & Instituto de Relaciones Europeo-Latinoamericanas (IRELA). (1996). Inversión Extranjera Directa en América Latina en los años 90. IRELA.

Blaine, H. G. (2009). Foreign Direct Investment. Nova Science Publishers, Inc.

Blomström, M., & Kokko, A. (1997). Regional Integration and Foreign Direct Investment. NBER Working Paper Series, Working Paper 6019.

Bruno, R., Campos, N., Estrin, S., & Tian, M. (Noviembre de 2017). Economic Integration, Foreign Investment and International Trade: The Effects of Membership of the European Union. CEP Discussion Papers, CEP Discussion Paper No 1518.

Calderón Hoffmann, A. (Septiembre de 1993). Inversión extranjera directa e integración regional: la experiencia reciente de América Latina y el Caribe. Industrialización y Desarrollo Tecnológico. Informe no. 14, 29-75.

Centro de Exportación e Inversión de la República Dominicana. (s. f.). Acuerdo de libre comercio entre la República Dominicana,. Recuperado el 10 de junio de 2019, de CEI-RD.

Chandran, B. S. (2018). Regional Integration and Foreign Direct Investment into ASEAN-5: An Augmented Gravity Model Analysis. The IUP Journal of Applied Economics, XVII(2), 65-80.

Cherif, M., & Dreger, C. (Agosto de 2018). Do regional trade agreements stimulate FDI? Evidence for de Agadir, MERCOSUR and AFTA regions. Review of Development Economics, 22(3), 1263-1277. https://doi.org/10.1111/rode.12352

Comisión Económica para América Latina y el Caribe. (2018). La Inversión Extranjera Directa en América Latina y el Caribe. CEPAL.

Cuevas, A., Messmacher, M., & Werner, A. (2005). Foreign Direct Investment in Mexico since the Approval of NAFTA. World Bank Economic Review, 19(3), 473-488. https://doi.org/10.1093/wber/lhi015

Dunning, J. H. (1973). The Determinants of International Production. Oxford Economic Papers, 25(3), 289-336. https://doi.org/10.1093/oxfordjournals.oep.a041261

Dunning, J. H. (1980). Toward an Eclectic Theory of International Production: Some Empirical Tests. Journal of International Business Studies, 11(1), 9-31. https://doi.org/10.1057/palgrave.jibs.8490593

Ismail, N. W., Smith, P., & Kugler, M. (Septiembre de 2009). The Effect of ASEAN Economic Integration on Foreign Direct investment. Jurnal of Economic Integration, 24(3), 385-407. https://doi.org/10.11130/jei.2009.24.3.385

Jiménez, J. A. (2009). Determinantes de los Flujos de Inversión Extranjera Directa. Oeconomía tomo II, 189-194.

Kreinin, M. E., & Plummer, M. G. (Nov-Dic de 2008). Effects of regional integration on FDI: an empirical approach. Journal of Asian Economics, 19(5-6), 447-454. https://doi.org/10.1016/j.asieco.2008.09.005

Krugman, P. R., Obstfeld, M., & Melitz, M. J. (2012). Economía internacional: Teoría y política (9na ed.). Pearson.

Lederman, D., Maloney, W. F., & Servén, L. (2005). Lessons from NAFTA for Latin America and the Caribbean. World Bank.

Li, Q., Scollay, R., & Maani, S. (2016). Effects on China and ASEAN of the ASEAN-CHINA FTA: The FDI perspective. Journal of Asian Economics, 44(C), 1-9. https://doi.org/10.1016/j.asieco.2016.05.001

Medvedev, D. (2006a). Beyond Trade: The Impact of Preferential Trade Agreements on Foreign Direct Investment Inflows. World Bank Policy Research Working Paper 4065. https://elibrary.worldbank.org/doi/abs/10.1596/1813-9450-4065

Medvedev, D. (2006b). Preferential trade agreements and their role in world trade. World Bank Policy Research Working Paper 4038. https://elibrary.worldbank.org/doi/abs/10.1596/1813-9450-4038

Ponce, A. F. (1 de octubre de 2006). Openness and Foreign Direct Investment: The Role of Free Trade Agreements in Latin America. Munich Personal RePEc Archive, MPRA Paper No. 8858.

Robson, P. (1998). The Economics of International Integration (4ta ed.). Routledge.

Tang, D. (2017). The Determinants Of European Union (EU) Foreign Direct Investments In The EU Countries From Central And Eastern Europe During 1994–2012. Comparative Economic Research, 20(1), 75-99. https://www.researchgate.net/deref/http%3A%2F%2Fdx.doi.org%2F10.1515%2Fcer-2017-0005

Tekin-Koru, A., & Waldkirch, A. (Enero de 2008). North-South Integration and the Location of Foreign Direct Investment. Munich Personal RePEc Archive, MPRA Paper No. 6912. https://doi.org/10.1111/j.1467-9396.2010.00908.x

Vallejo, H., & Aguilar, C. (Marzo de 2004). Integración regional y atracción de inversión extranjera directa: el caso de América Latina. Desarrollo y Sociedad, 139-164. https://doi.org/10.13043/dys.53.4

Velde, D. W., & Bezemer, D. (2004). Regional Integration and Foreign Direct Investment in Developing Countries.

Villanueva, B., & Polanco, L. (2010). El DR-CAFTA y la Inversión Extranjera Directa en la República Dominicana. Grupo de Consultoría Pareto.

Worth, T. (1998). Regional Trade Agreements and Foreign Direct Investment. En M. E. Burfisher, & E. A. Jones (Edits.), Regional Trade Agreements and U.S. Agriculture (Agricultural Economic Report No. 771, pp. 77-83). U.S. Department of Agriculture.

Zapata Bonnett, B. A. (Diciembre de 2006). Integración económica e inversión extranjera directa. Ensayos de Economía, 35-53.

Anexos

Anexo 1

Fuentes de datos

Los datos utilizados en esta investigación fueron obtenidos de los Indicadores Mundiales de Desarrollo del Banco Mundial y del Consejo Monetario Centroamericano. A continuación, se presentan los detalles de la obtención de cada variable. La variable apertura fue calculada a partir de las exportaciones e importaciones como proporción del PIB. Por lo tanto, en lugar de aparecer apertura como tal en la siguiente tabla, aparecen las variables utilizadas para calcularla.

Anexo 2

Contenido del DR-CAFTA

Anexo 3

Código de R

rm(list=ls())

#Direcctorio de trabajo

setwd(“C:/Users/Usuario/Documents/ROPV/Academia/Publicaciones/Publicación tesina/Adaptación formato artículo/Revisión del artículo/Revisión de regresiones”)

#Instalación de paquetes

#Nota: estas líneas están desactivadas; activar y correr solo en caso de no tener estos paquetes instalados.

#install.packages (“readxl”)

#install.packages (“plm”)

#install.packages (“lmtest”)

#install.packages(“sandwich”)

#install.packages(“orcutt”)

#Actualización de paquetes

library(readxl)

library(plm)

library(lmtest)

library(sandwich)

library(orcutt)

#Importar base de datos desde excel

DR_CAFTA_DATA <- read_excel(“C:/Users/Usuario/Documents/ROPV/Academia/Publicaciones/Publicación tesina/Adaptación formato artículo/Revisión del artículo/Revisión de regresiones/Data_Impacto_DR_CAFTA_sobre_IED rev.xlsx”)

View(DR_CAFTA_DATA)

#Generación de variables logarítmicas

DR_CAFTA_DATA$lPIBppa<-log(DR_CAFTA_DATA$PIBppa)

DR_CAFTA_DATA$lIEDma<-log(DR_CAFTA_DATA$IEDma)

DR_CAFTA_DATA$lIED<-log(DR_CAFTA_DATA$IED)

DR_CAFTA_DATA$lcambio<-log(DR_CAFTA_DATA$cambio)

#Regresión

reg1<-plm(lIED~(lPIBppa+apertura+inflación+lcambio+lIEDma+teléfonos+DR-CAFTA), data = DR_CAFTA_DATA,index=c(‘país’,’año’), model = ‘within’,effect=’in-dividual’)

summary(reg1)

bptest(reg1)

bgtest(reg1)

reg1r<-cochrane.orcutt(reg1)

summary(reg1r)