Ciencia, Economía & Negocios, Vol. 4, No. 2, julio-diciembre, ISSN: 2613-876X • E-ISSN (en línea): 2613-8778 • Sitio web: https://revistas.intec.edu.do/

La respuesta de República Dominicana en tiempos de la Covid-19: medidas implementadas

The response of Dominican Republic in Covid-19's times: implemented measures

Instituto Tecnológico de Santo Domingo y Dirección General de Impuestos Internos, Santo Domingo, República Dominicana. ORCID: 0000-0002-4516-1866. Correo-e: dcpymec18@gmail.com

Pontificia Universidad Católica Madre y Maestra y Dirección General de Impuestos Internos, Santo Domingo, República Dominicana, ORCID: 0000-0002-0881-600. Correo: chalycruz@gmail.com

Dirección General de Impuestos Internos, Santo Domingo, República Dominicana. ORCID: 0000-0001-9588-6104. Correo-e: rodriguezkelvin22@gmail.com

Dirección General de Impuestos Internos, Santo Domingo, República Dominicana. ORCID: 0000-0003-17923437. Correo-e: ang.delarosa@gmail.com

Ministerio de Hacienda de la República Dominicana, Santo Domingo, República Dominicana. ORCID: 0000-0003-22434689. Correo-e: rosamaría.dlcyeb@hotmail.com

KPMG Américas y Pontificia Universidad Católica Madre y Maestra. ORCID: 0000-0002- 7358-4153, Correo-e: yurymmb@gmail.com

Recibido: ● Aprobado:

Cómo citar: Camacho Peña, A. M, Cruz Pozo, C.N., B. Rodríguez, K., De La Rosa, M., de La Cruz Yeb, R.M. & Mejía Barros, Y.M. (2020). La respuesta de República Dominicana en tiempos de la Covid-19: medidas implementadas. Ciencia, Economía y Negocios, 4(2), 87-106. Doi: https://doi.org/10.22206/ceyn.2020.v4i2.pp87-106

Introducción

Con motivo de la crisis internacional, desatada por la pandemia, de la COVID-19, el Gobierno de la República Dominicana, viendo cómo la crisis ha afectado significativamente los sectores salud, economía y sociedad en general, ha implementado una serie de medidas tributarias y sociales, como una forma de apoyar a los contribuyentes en medio de la crisis, y a futuro permitir, no solo la recuperación del tejido productivo del país y del bienestar económico de los dominicanos, sino también la consolidación del desarrollo del país para hacerle frente a la crisis que se avecina.

En vista de la situación económica que se está enfrentando en el país, el Poder Ejecutivo declaró el territorio nacional un primer Estado de Emergencia el pasado 19 de marzo, el cual fue prorrogado hasta el 1ro. de julio. Recientemente, se ha declarado un nuevo Estado de emergencia por un período de 45 días a partir del 20 de julio de 2020, debido a la evolución epidemiológica del referido virus. En consecuencia, en el presente documento procuramos exponer las medidas implementadas en el período comprendido desde el 19 de marzo hasta el 1ro. de julio, describiendo y llevando un análisis que trascienda el aspecto puntual de las m tocando temas novedad tributaria a nivel local e internacional como economía digital, facturación electrónica, precios de transferencia, entre otros.

Las opiniones expresadas en el presente artículos son producto del consenso de los autores y no representan la posición de la Administración Tributaria (DGII), ni de ninguna institución pública o privada.

Medidas tributarias

I. Prescripciones

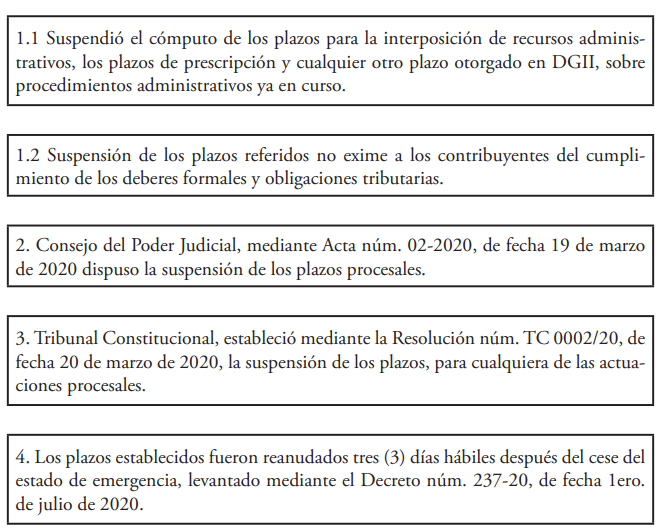

Ante la declaración del estado de emergencia, el Poder Ejecutivo, con el fin de garantizar los derechos de las contribuyentes y resguardar los plazos y los términos que rigen los procedimientos administrativos que se desarrollan en la Administración Tributaria, emitió por decreto la suspensión del cómputo de algunos plazos mediante el Decreto núm. 137-20 (Presidente de la República, 2020).

A tales fines, la referida disposición indica que:

“Con eficacia retroactiva al viernes 20 de marzo de 2020, y mientras dure la vigencia del estado de emergencia, se suspende el cómputo de los plazos y términos de los procedimientos administrativos instrumentados ante los organismos públicos (…), incluyendo los plazos para la interposición de recursos administrativos, los plazos de prescripción y caducidad, así como cualquier plazo otorgado por estos organismos en ocasión de procedimientos administrativos en curso” (Decreto 137-20, 2020).

El siguiente esquema ilustra de forma resumida las medidas de carácter prescriptivo.

II. Cobro de impuestos y aplazamientos de pago

Durante el tiempo de crisis por la pandemia COVID-19, la Administración Tributaria ha implementado una serie de acciones encaminadas a facilitar la declaración y pago de las obligaciones fiscales de los contribuyentes, las cuales se exponen a continuación:

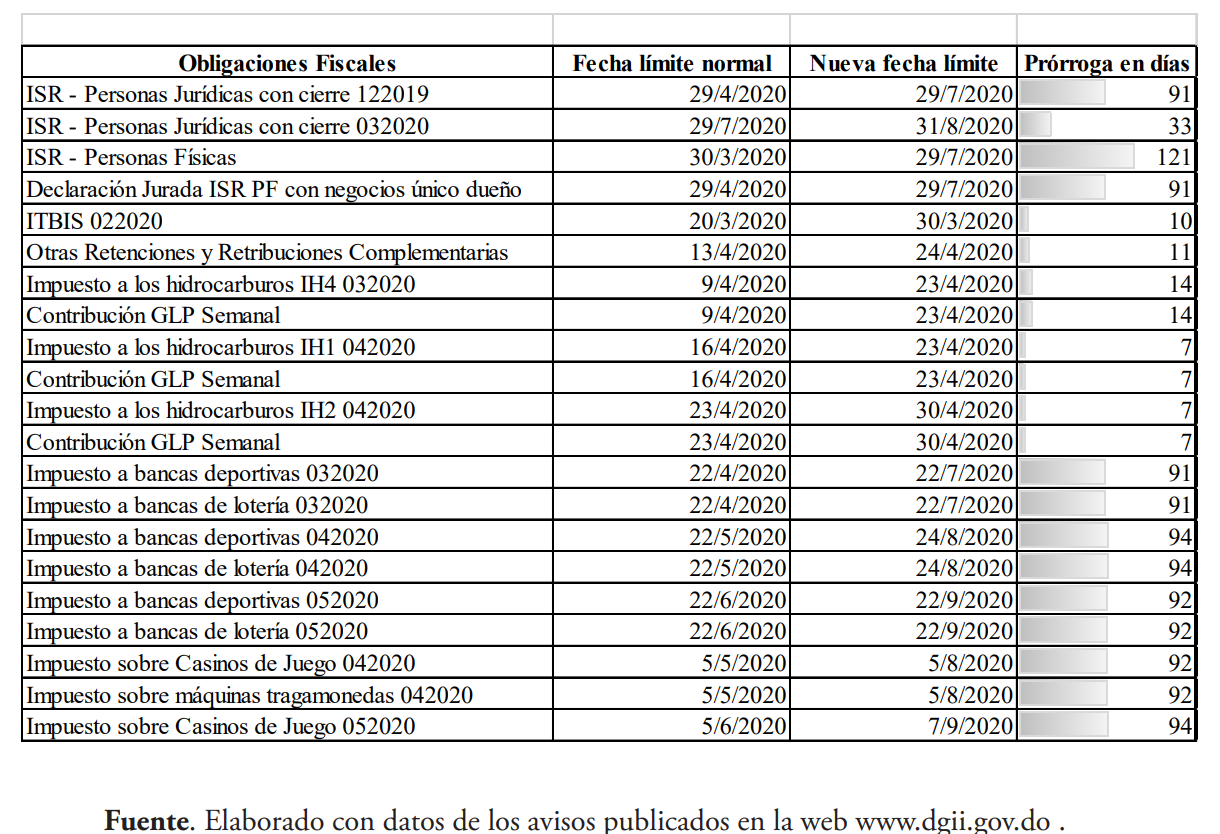

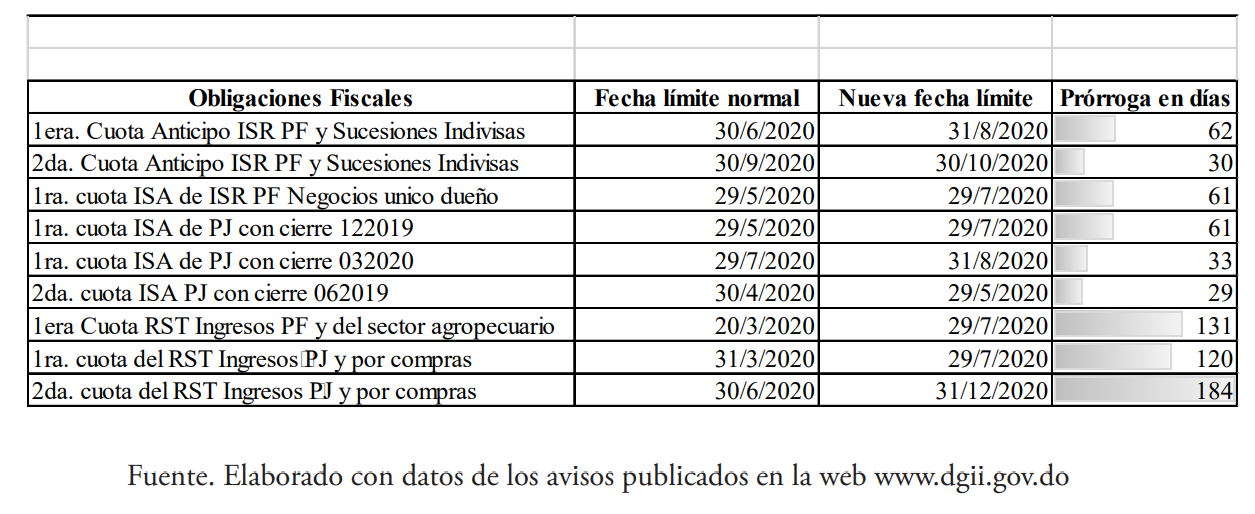

A. Aplazamientos de pago y/o prórrogas en las declaraciones

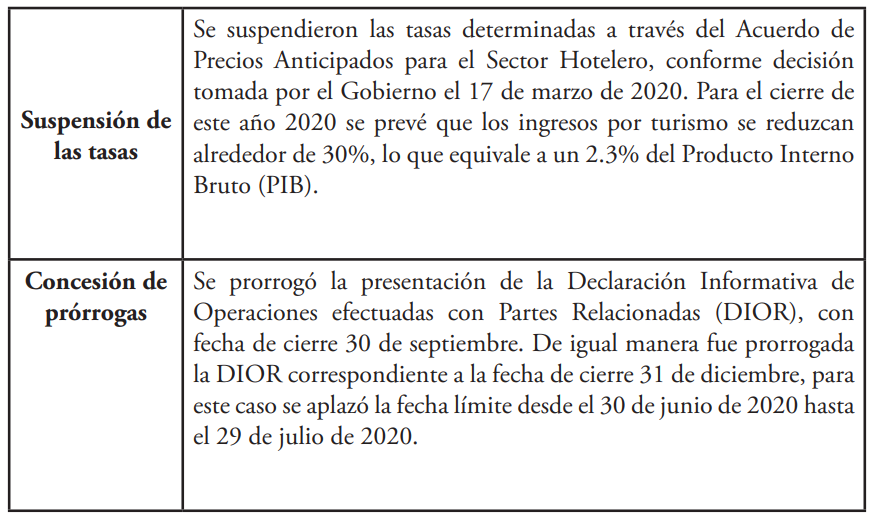

En los siguientes cuadros se muestran las obligaciones fiscales que han sido prorrogadas, tanto en la fecha de presentación como de pago correspondiente, producto de las medidas administrativas ejecutadas por la Dirección General de Impuestos Internos (DGII)1 a través de los avisos publicados:

Prórrogas en Declaraciones de Impuestos

Prórrogas en pagos de impuestos

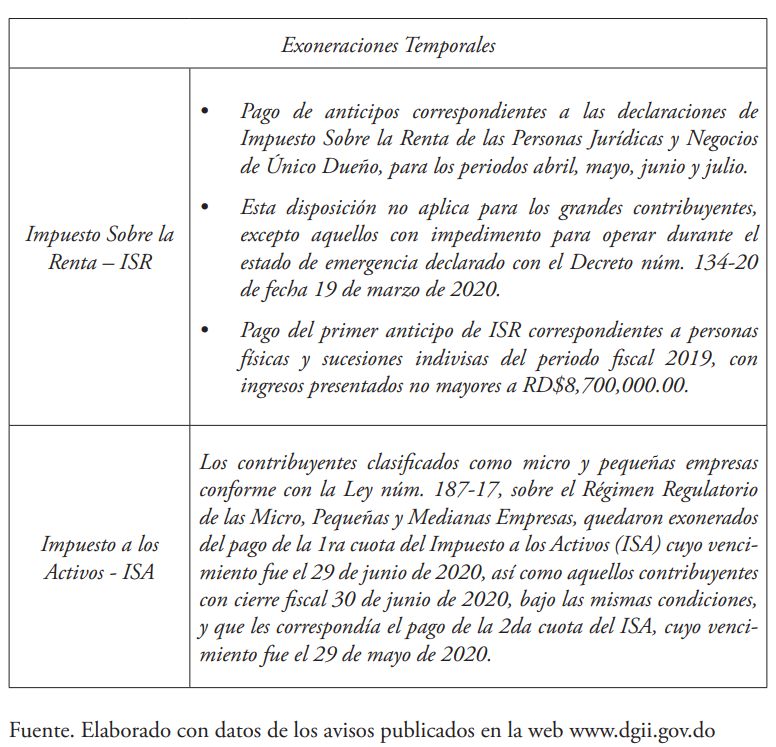

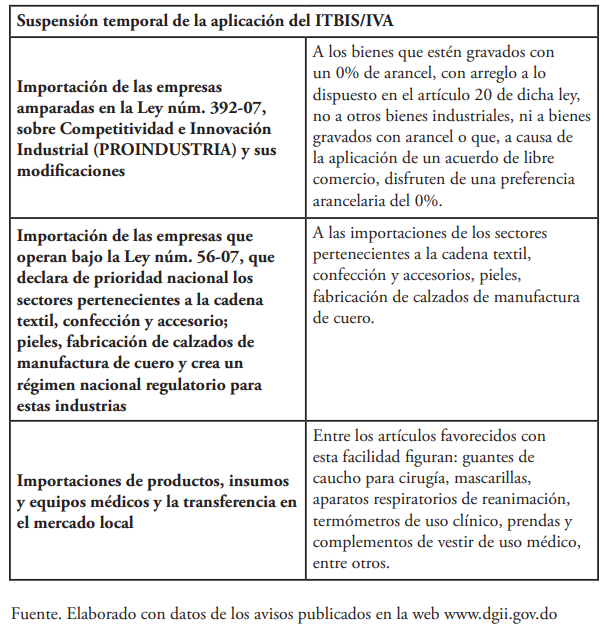

B. Exoneraciones de Impuestos

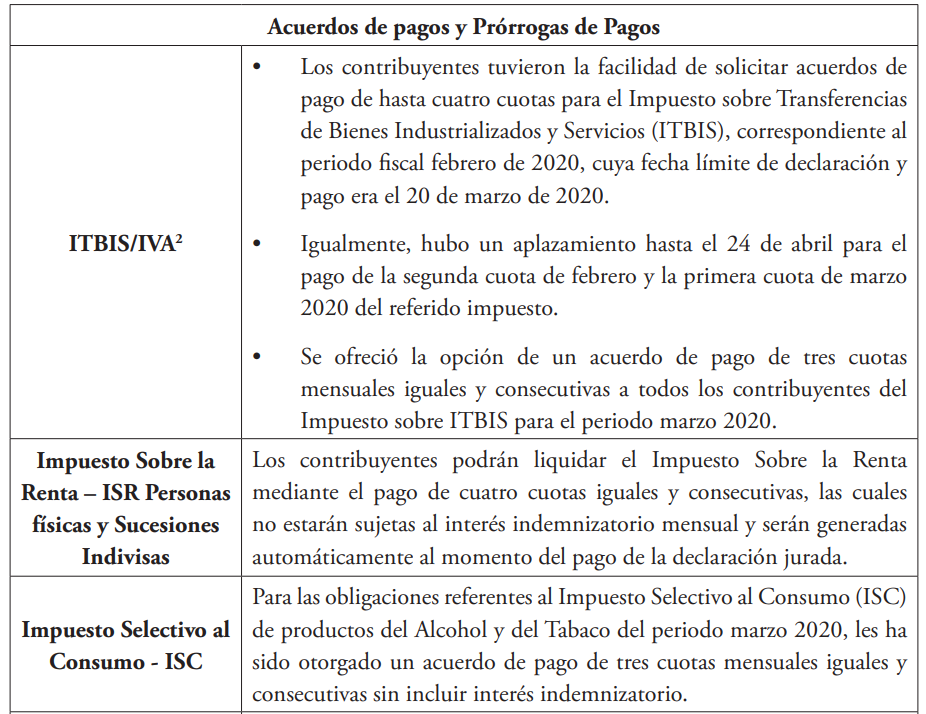

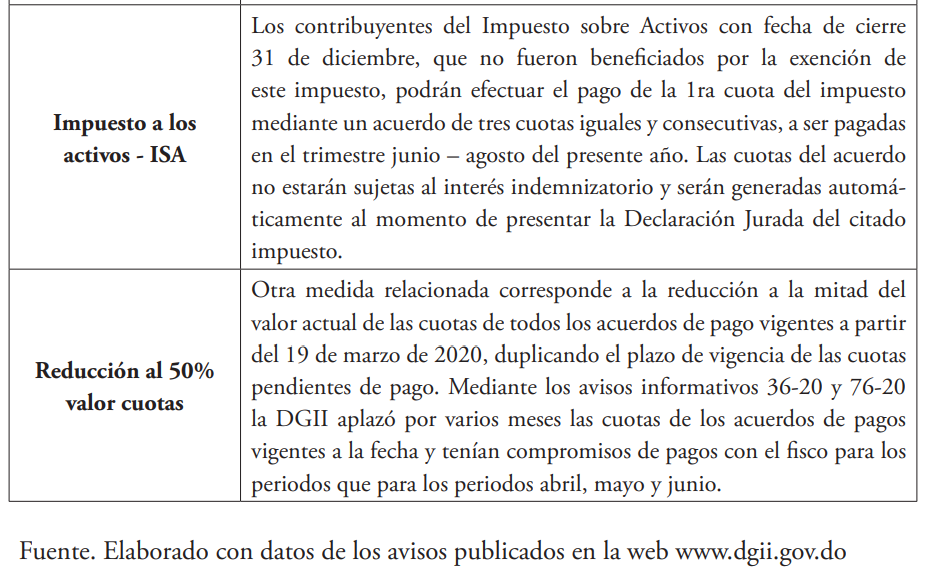

C. Diferimiento de cuotas y acuerdos de pago

III. Control y Fiscalización

Las funciones de control y fiscalización en la Administración Tributaria son procesos que se han visto afectados por la crisis, considerando el tema del contacto directo con el contribuyente que estas conllevan. Debido a ello vale resaltar las medidas que a este respecto se han tomado en el país:

A. Fiscalizaciones

Respecto a la función de fiscalización, tanto las notificaciones como las auditorías en proceso, se han visto mermadas significativamente, inclusive muchas auditorías han sido paralizadas, ya que las condiciones económicas y sanitarias actuales no permiten la continuidad de las mismas, y aquellas que han continuado han sido bajo un marco operativo pasivo ante las circunstancias expuestas. Consideramos que probablemente en un futuro próximo únicamente los contribuyentes que no tuvieron tanto impacto negativo en esta crisis sean los principales candidatos a las fiscalizaciones, así como también aquellos que hayan aprovechado el momento de crisis para ejercer actividades económicas sin pagar los impuestos correspondientes al fisco.

Adicionalmente, se prevé que las medidas que las autoridades fiscales en torno a las fiscalizaciones se comiencen a materializar a partir de mediados del año 2021, ya que en esta línea de tiempo la autoridad tributaria tendría las informaciones necesarias para hacer las verificaciones de lugar.

• Suspensión de notificaciones de control

Al igual que las notificaciones de fiscalización, las correspondientes a los casos de control han sufrido el mismo efecto de suspensión. Estas comunicaciones normalmente le informan al contribuyente la omisión de algún cumplimiento fiscal o la morosidad que pudiese presentar en las declaraciones de impuestos que ha declarado.

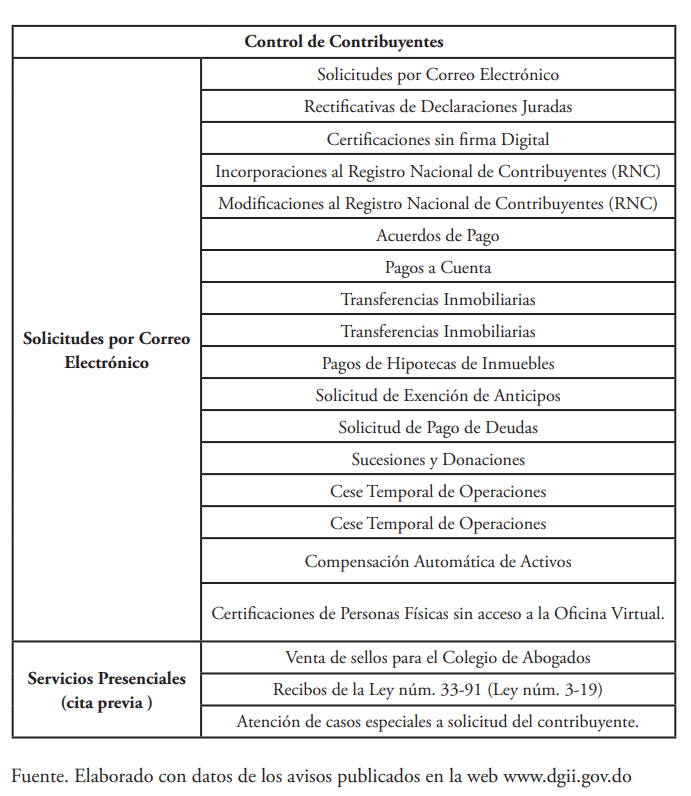

B. Control de Contribuyentes

La parte operativa relacionada con el Control de los Contribuyentes se realiza en las Administraciones Locales, las cuales funcionan como puntos operativos a gran escala. En este sentido, siendo que las funciones directas de control recaen sobre estas dependencias, las mismas han continuado dando el servicio tanto de forma exclusiva mediante citas, como de manera remota3 , lo que ha permitido que el contribuyente mantenga el contacto sin tener que apersonarse a la institución.

A continuación, se muestran los principales servicios ofrecidos en las modalidades antes expuestas:

IV. Apoyo electrónico para trámites

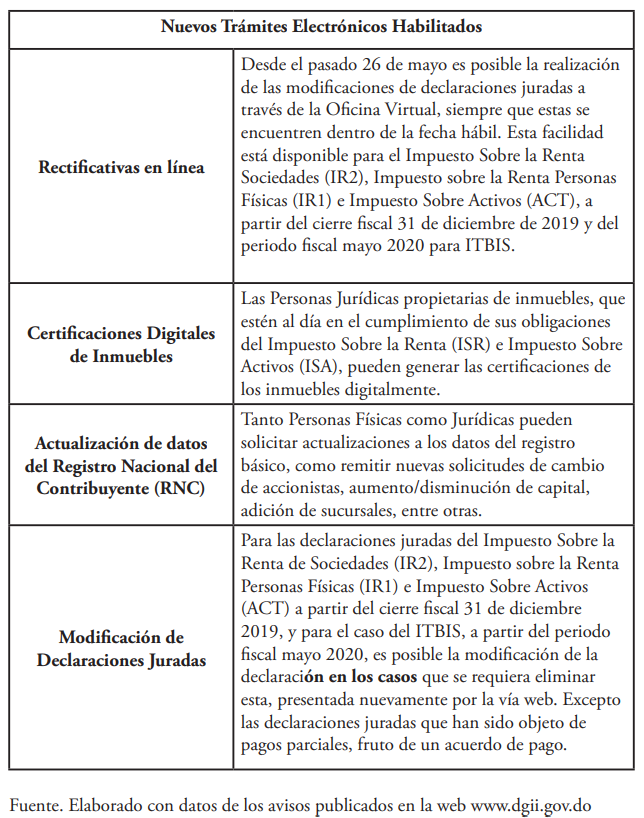

Desde mucho antes de la pandemia existían una serie de solicitudes que el contribuyente podía gestionar a través de su Oficina Virtual en la página de la DGII4 . La DGII contaba con la preparación tecnológica para asumir esta crisis, por lo que durante este período solo se han desplegado las siguientes facilidades complementarias:

V. Medidas tributarias implementadas por la Dirección General de Aduanas (DGA)

El segundo organismo recaudador del país, según el peso de los ingresos tributarios es la Dirección General de Aduanas (DGA), este organismo también está ejecutando medidas de apoyo a los contribuyentes y a la ciudadanía.

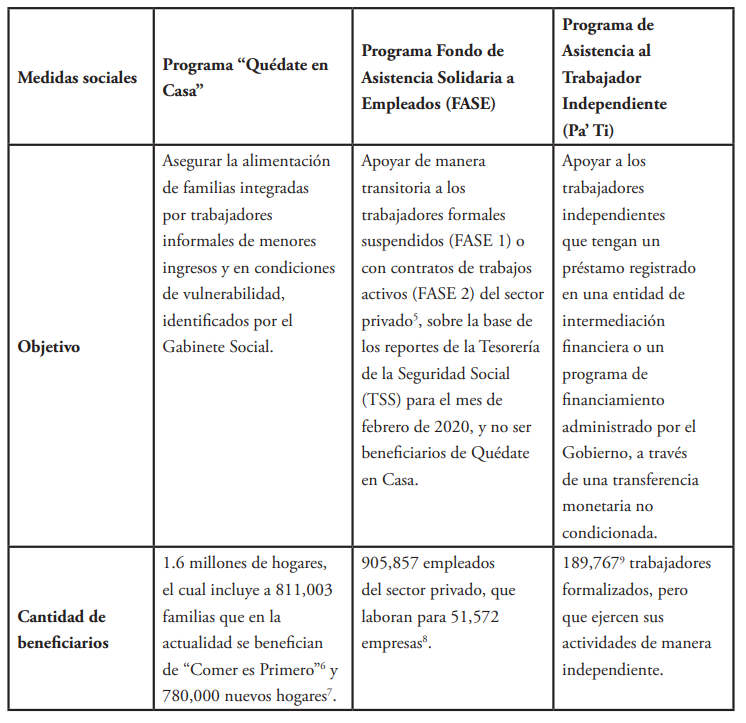

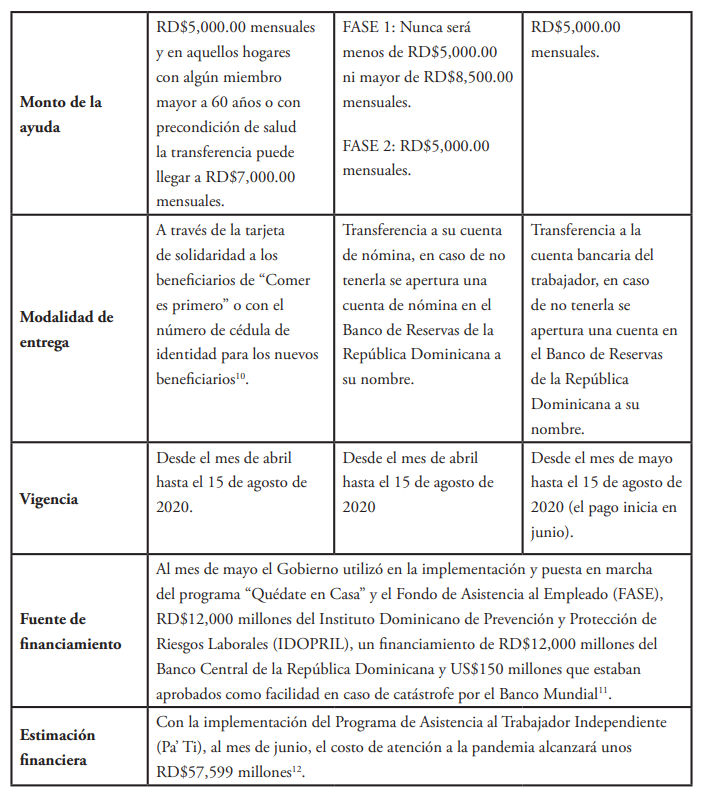

Medidas sociales

La República Dominicana está ejecutando diversos programas de ayudas sociales, entre estos hay tres que tienen un impacto transversal en la económica doméstica y empresarial, ayudando así a mitigar la desigualdad social que crean los efectos de la pandemia en la economía local (Ministerio de Hacienda, 2020).

Estas medidas sociales son, a saber, los programas “Quédate en Casa”, “Fondo de Asistencia Solidaria a Empleados (FASE)” y el “Programa de Asistencia al Trabajador Independiente (Pa’ Ti), que hasta el momento se mantendrán vigentes hasta el 15 de agosto de 2020 (Presidente de la República, 2020).

Temas de intéres tributario local en medio de la pandemia

La economía digital por su impacto durante la crisis actual no pueden ser dejado de lado, debido a que, ha cobrado notoriedad e importancia ante el distanciamiento social y a lo que se ha llamado “El gran confinamiento” que ha forzado el auge del comercio electrónico. De igual manera, resulta interesante analizar los resultados que se han podido observar en la República Dominicana con la implementación de la factura electrónica luego de iniciada la crisis, así como medidas sobre los precios de transferencia.

VI. Efectos de la COVID-19 en la economía digital a nivel local.

La COVID-19 ha planteado un desafío global, impactando de forma directa o indirecta todos los aspectos de una sociedad. Ha puesto a prueba todas las formas de organización y comercio de la economía, y la República Dominicana no es la excepción a esta nueva regla. Empero, conforme vamos avanzando, el impacto de la pandemia establecerá consecuencias sociales y sobre todo económicas. Significará cambios en cotidianidad y en el intercambio de bienes y servicios.

Meses antes de desatarse esta pandemia, las empresas pequeñas, medianas y hasta grandes enfrentaban grandes desafíos respecto de su operatividad y forma de negocio y es que, dentro de un contexto globalizado e hiper-conectado, era necesario hablar de una digitalización de la economía, un cambio en la forma de operar para llegar a más usuarios o impactar de manera positiva la marca. Ahora, el tema cobra mayor relevancia, pues pone en ejecución planes, diseños y planteamientos sobre su funcionalidad e imposición que se encontraba, en muchas ocasiones, en el papel.

La digitalización, que antes parecía un “extra” para aumentar la productividad y las ganancias, hoy se ha vuelto un requisito para que las empresas sobrevivan. La República Dominicana está, actualmente, inmersa en implementar nuevas estrategias para la reducción de la brecha digital. Por lo tanto, las nuevas tecnologías y la sinergia entre esta y la información, traen consigo un cambio estructural tanto a nivel social como normativo.

Estos cambios exigirán una serie de habilidades y políticas de protección social de nueva generación, y en nuestro país supondrá un repensar de los aspectos normativos aplicables a la situación, incluyendo regular aspectos de tributación. No obstante, la tributación de la economía digital es asunto complejo porque afecta derechos humanos, el comercio, la creación y captura de valor económico, la aplicación de la ley y la seguridad nacional, sin mencionar el aspecto tributario que aplicaría a una actividad dentro de esta rama y la debida distribución de los beneficios.

VII. La facturación electrónica

En la República Dominicana recibe el nombre de Comprobante Fiscal Electrónico (e-CF) y es regulado por la Dirección General de Impuestos Internos (DGII). El Comprobante Fiscal Electrónico (e-CF), es el documento electrónico firmado digitalmente que acredita la transferencia de bienes, entrega en uso o la prestación de servicios, y al igual que un comprobante normal, debe cumplir siempre con los requisitos establecidos en la normativa dispuesta para estos fines en el país, esto de acuerdo al Decreto núm. 254-06 (DGII, Norma General 01-2020, 2020).

La implementación de la facturación electrónica es reciente, apenas en enero pasado, con la Norma General núm. 01-2020 que regula la emisión y el uso de los Comprobantes Fiscales Electrónicos (e-CF). El modelo de operación comprende importantes ventajas para los contribuyentes, y sobre todo supone una superioridad que en este momento crucial, es una ventaja competitiva.

Precisamente en los meses de la cuarentena ha crecido la emisión de Comprobantes Fiscales Electrónicos, hecho que respalda el planteamiento sobre los beneficios de este método para los contribuyentes, por lo que el impacto en este aspecto podríamos decir que ha sido positivo.

Precios de transferencia en tiempo de crisis

Los modelos de operaciones de negocios están siendo replanteados, y asimismo la forma de regularlos. A nivel administrativo, la pandemia ha hecho que las empresas hagan un esfuerzo adicional sobre sus operaciones. Ha supuesto una baja en las actividades de ventas de bienes y servicios, cierre de establecimientos y la paralización de actividades productivas, por lo que resultaría necesario una revisión integral y recopilación de información importante sobre el grupo al que pertenecen.

Entendemos que probablemente, conllevará una modificación de las políticas internas sobre Precios de Transferencia que se mantenían antes de la pandemia, para ahora adaptarla a la situación actual, según de hecho ya lo ha sugerido la OCDE13. La información es clave en materia de precios de transferencia y lo será aún más luego de esta crisis.

A continuación nos referiremos brevemente a las medidas tomadas por la Administración Tributaria dominicana en materia de Precios de Transferencia:

Los precios de transferencia tendrán desafíos importantes para los cuales es muy probable que los organismos internacionales que regulan su práctica (tal es el caso de la OCDE) emitan normativas para velar por el correcto cumplimiento del conocido principio de valor de mercado.

Conclusiones y recomendaciones

Recientemente la DGII ha publicado sus Memorias Institucionales 2016-2020, en las cuales abordan las medidas de facilitación tributaria que han beneficiado a más de 181,000 contribuyentes (DGII, 2020), de lo anterior podemos identificar que han cumplido su cometido, pero son suficientes estas medidas ante el escenario actual dominicano?

Sin duda, la pandemia llegó en un momento crucial para el país en el contexto político y fiscal, y el apoyo de Administración Tributaria dominicana ha sido vital en el respaldo de los contribuyentes y ciudadanos, ya que estas medidas de facilitación también buscan sostener la recaudación para garantizar que el país siga trabajando en bien de los más desfavorecidos.

A pesar del alivio que han significado estas medidas para los contribuyentes, es nuestro parecer que el sistema fiscal dominicano debe continuar fortaleciéndose para poder apoyar al Estado ante la inminente crisis económica que se avecina por medio de la evaluación de acciones de apoyo al contribuyente, simplificación y reformas, para seguir impulsando el cumplimiento tributario. En ese mismo sentido, nos resulta innegable que como país tenemos grandes retos por delante ante un mundo que ya ha cambiado y se ha visto forzado a asumir la Economía Digital, el reto principal en términos tributarios es la Digitalización de la Administración Tributaria. Las estructuras de negocios presentan como retos la atribución de beneficios, el Domicilio Permanente Digital y la Atribución de riesgos, y estos desafíos deben ser abordados desde la implementación de políticas públicas, debe estructurarse un sistema de regulación capaz de hacer eficiente la relación de la economía digital con los demás aspectos cotidianos para lograr la imposición justa de las plataformas digitales.

Se dice que “las grandes crisis son también grandes oportunidades” y es por esto que vemos la crisis de la COVID-19 como un momento oro para replantearnos como país, de forma tal que las facilidades fiscales y programas sociales también traigan como resultado un impacto positivo en la economía dominicana, ¡que tanto lo necesita! Por tanto, se hace necesario continuar implementando políticas que fortalezcan el aparato productivo y la economía, y que sobretodo, puedan magnificar lo ya logrado hasta ahora, impactando desde la perspectiva tributaria y social, con las decisiones que estamos abocados a tomar para la post-pandemia.

Notas

1 La Dirección General de Impuestos Internos es la Administración Tributaria u organismo encargado de administrar y recaudar los principales impuestos internos y tasas en la República Dominicana.

2 Impuesto sobre la Transferencias de Bienes Industrializados (ITBIS) y Servicios, conocido en otros países como Impuesto al Valor Agregado (IVA).

3 La DGII ha publicado en su página web, los correos electrónicos de las Administraciones Locales para asistencia remota: https://dgii.gov.do/publicacionesOficiales/avisosInformativos/Documents/2020/64-20.pdf

4 Portal DGII: www.dgii.gov.do

5 En la actualidad, una empresa puede tener trabajadores en FASE I y FASE II simultáneamente.

6 Es un programa social de hogares que tienen índice de Calidad de Vida (ICV) I y II, es decir, hogares en pobreza extrema y en pobreza moderada. Su objetivo es complementar la alimentación básica de los hogares en situación de pobreza. http://www. adess.gob.do/subsidios/programa-comer-es-primero/

7 Cantidad de beneficiarios indicados en el informe final de rendición del estado de emergencia del Decreto núm. 134-20, emitido por el Presidente de la República, en fecha 10 de julio de 2020, presentado al Congreso Nacional.

8 Cantidad de beneficiarios indicados en https://www.hacienda.gob.do/ministerio-de- -hacienda-garantiza-a-partir-de-hoy-pagos-de-primera-quincena-de-fase/

9 Cantidad de beneficiarios indicados en el informe final de rendición del estado de emergencia del Decreto núm. 134-20, emitido por el Presidente de la República, en fecha 10 de julio de 2020, presentado al Congreso Nacional

10 El formato de la ayuda monetaria funciona como un monedero electrónico, donde el beneficiario acude a los comercios de alimentos afiliados a la Red de Abastecimiento Social (RAS) para adquirir los alimentos y utensilios de limpieza en sus establecimientos

11 Información consultada en https://www.hacienda.gob.do/gobierno-sometera-este- -mes-un-presupuesto-complementario-al-congreso-nacional/

12 Información disponible en https://www.hacienda.gob.do/mas-de-200-mil-trabajadores-seran-beneficiados-con-el-programa-de-asistencia-al-trabajador-independiente-pa-ti/

13 La OCDE es Organización para la Cooperación y el Desarrollo Económicos. Esta organización establece estándares internacionales y propone soluciones basadas en datos empíricos a diversos retos sociales, económicos y medioambientales, siendo un foro único y un centro de conocimientos para la recopilación de datos y el análisis, el intercambio de experiencias y de buenas prácticas, para asesorar en materia de políticas públicas y en el establecimiento de estándares y normas a nivel mundial.

Referencias

Código Tributario Dominicano [CTD]. Ley 11-92. (s.f.). (República Dominicana).

Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD). (2019). Informe sobre economía digital. Ginebra.

Decreto Número 137-20. [Presidencia de la República]. (2020). Santo Domingo.

Decreto Número 143-20. [Presidente de la República]. (2 de abril de 2020). Santo Domingo, Distrito Nacional, República Dominicana.

Decreto Número 184-20. [Presidente de la República]. (29 de mayo de 2020). Santo Domingo, Distrito Nacional, República Dominicana.

Decreto Núm. 185-20. [Presidente de la República]. (29 de mayo de 2020). Santo Domingo, Distrito Nacional, República Dominicana.

Decreto Número 242-20. [Presidente de la República]. (8 de julio de 2020). Santo Domingo, Distrito Nacional, República Dominicana.

Dirección General de Impuestos Internos [DGII]. Norma General 01- 2020. (2020). Norma General que Regula la Emisión y el Uso de los Comprobantes.

Dirección General de Impuestos Internos [DGII]. (17 de mayo de 2020). DGII avanza en reforma e-CF; recibe 10 millones de comprobantes electrónicos. Recuperado de www.dgii.gov.do: https://dgii.gov.do/ noticias/Paginas/DGII-avanza-en-reforma-e-CF-recibe-10-millones-de-comprobantes-electronicos.aspx

Dirección General de Impuestos Internos [DGII]. (2020). Informe de recaudación enero-abril 2020.

Dirección General de Impuestos Internos. (2020). Memorias Institucionales 2016-2020.

Fondo Monetario Internacional. (Enero 2019). Tributación Internacional de las Empresas. Documento de Política del FMI.

Henriquez, P. (Consulta en línea el 5 de mayo de 2020). COVID-19: ¿Una oportunidad para la transformación digital de las pymes? [Entrada de un blog]. Puntos sobre la i. Recuperado de https://blogs.iadb.org/ innovacion/es/covid-19-oportunidad-transformacion-digital-pymes

Ministerio de Hacienda. (30 de marzo de 2020). Gobierno Dominicano utilizará financiamiento contratado con el Banco Mundial para atender emergencia por coronavirus. Recuperado de https:// www.hacienda.gob.do/gobierno-dominicano-utilizara-financiamiento-contratado-con-el-banco-mundial-para-atender-emergencia-por-coronavirus/

Ministerio de Hacienda. (27 de marzo de 2020). Gobierno lanza un paquete de ayuda económica para proteger a la República Dominicana. Recuperado de https://www.hacienda.gob.do/gobierno-lanza-un-paquete-historico-de-ayuda-economica-para-proteger-a-la-republica-dominicana/

Ministerio de Hacienda. (2 de abril de 2020). Gobierno iniciará pagos a beneficiarios del programa Quédate en Casa a partir de mañana. Recuperado de https://www.hacienda.gob.do/gobierno-iniciara-pagos-a-beneficiarios-del-programa-quedate-en-casa-a-partir-de-manana/

Ministerio de Hacienda. (7 de abril de 2020). Ministerio de Hacienda acredita las cuentas de 295 mil trabajadores formales a través de fase. Recuperado de https://www.hacienda.gob.do/ministerio-de-hacienda-acredita-las-cuentas-de-295-mil-trabajadores-formales-a-traves-de-fase/

Ministerio de Hacienda. (5 de mayo de 2020). Gobierno someterá este mes un presupuesto complementario al Congreso Nacional. Recuperado de https://www.hacienda.gob.do/gobierno-sometera-este-mes-un-presupuesto-complementario-al-congreso-nacional/

Ministerio de Hacienda. (20 de mayo de 2020). Más de 200 mil trabajadores serán beneficiados con el programa de Asistencia al Trabajador Independiente (pa’ ti). Recuperado de https://www. hacienda.gob.do/mas-de-200-mil-trabajadores-seran-beneficiados-con-el-programa-de-asistencia-al-trabajador-independiente-pa-ti/

Ministerio de Hacienda. (13 de julio de 2020). Ministerio de Hacienda garantiza a partir de hoy pagos de primera quincena de fase. Recuperado de https://www.hacienda.gob.do/ministerio-de-hacienda-garantiza-a-partir-de-hoy-pagos-de-primera-quincena-de-fase/

Organización para la Cooperación y Desarrollo Económico. (2014). - OCDE, Cómo abordar los desafíos fiscales de la Economía Digital