I. Introducción

La estabilidad de precios es el objetivo principal de muchos bancos centrales. Un correcto monitoreo y control de la inflación se logra a través del entendimiento de la evolución de los principales factores que influyen en el comportamiento de los precios. En la literatura, existe un consenso sobre los factores que inciden en el nivel de inflación: la oferta y demanda de bienes, la inercia inflacionaria –que incluye las expectativas–, los costos y la inflación importada (Winkelried, 2010). El enfoque de este trabajo se centra en este último factor, específicamente en los efectos que tiene la depreciación cambiaria sobre el nivel de precios en la economía.

Los efectos que tiene la depreciación cambiaria sobre el nivel de precios de la economía dependen de lo que se conoce como el coeficiente de traspaso del tipo de cambio o coeficiente de Pass-Through; es decir, la magnitud en que varía el nivel de precios ante una variación del tipo de cambio, ya sea el nivel de precios de bienes importados o el nivel general de precios. La importancia de esta medición radica en que, dependiendo de la magnitud del efecto traspaso, la autoridad monetaria puede o no considerar el tipo de cambio dentro de su función de política. En adición, con la incorporación de un esquema de metas de inflación es de suponer que los agentes económicos anclen sus expectativas inflacionarias. Sin embargo, no existe consenso del efecto directo que puede tener un esquema de metas de inflación en el coeficiente de traspaso o de si un objetivo queda subordinado a otro –objetivo cambiario vs. objetivo inflacionario–1.

Para verificar lo anterior, en este trabajo se miden los efectos de la depreciación del tipo de cambio nominal sobre el nivel de precios de los bienes transables (como proxy de los bienes importados) y no transables, así como sobre el nivel general de precios general a través de la metodología de Mínimos Cuadrados Ordinarios (MCO), enfocando el análisis en la identificación de cambios en el coeficiente de traspaso a partir de la adopción formal del esquema de metas de inflación en República Dominicana, en enero del 2012.

De acuerdo con los resultados de esta investigación, la adopción de las metas de inflación impactó de manera indirecta a la disminución del Pass-Through en el largo plazo, a través de la disminución del componente inercial. Es importante destacar que si bien el resultado del menor Pass-Through en el largo plazo puede ser explicado por un evento distinto a la implementación del esquema de metas de inflación, los argumentos teóricos expuestos por Taylor (2000) apoyan la premisa de que un ambiente estable y de baja inflación propicia dicha disminución. Sin embargo, es posible que estos resultados reflejen algún tercer evento que coincide con la adopción de las metas de inflación, por ejemplo, el sesgo de baja inflación durante el período de las metas de inflación, o un miedo a flotar en el tipo de cambio, o quizás una combinación de todo lo anterior.

El trabajo está organizado en 7 secciones: la sección II presenta los estudios empíricos de la relación del traspaso del tipo de cambio a la inflación y la adopción de esquemas de inflación. Seguida por la sección III, en la cual se describen los datos. La sección IV resume la metodología utilizada, para luego discutir los resultados en la sección V. La sección VI presenta algunas consideraciones que se escapan del alcance de este estudio, pero que resultan importantes. Por último, la sección VII concluye.

II. Literatura Empírica del Efecto Traspaso del Tipo de Cambio y las Metas de Inflación

Luego de la implementación de la inflación objetivo o esquema de meta de inflación (EMI) en Nueva Zelanda en el año 1990, muchos países han seguido este paradigma de cómo hacer política monetaria. Su relevancia en el mundo académico llegó de la mano de Bernanke y Mishkin, quienes en el trabajo Inflation Targeting: A New Framework for Monetary Policy? (1997) discuten la implementación de este marco de referencia, como ellos mismos le llaman. Más de un cuarto de siglo después se puede afirmar que las metas de inflación han resultado ser muy útiles en el control de la inflación y los beneficios que esto conlleva son significativos, como el impacto en la economía real debido a la menor incertidumbre, entre otros.

Sin embargo, la implementación de las metas de inflación tiene implicaciones en otro tipo de política, como la cambiaria. Como se discute en los libros de economía internacional, es imposible mantener los siguientes tres objetivos al mismo tiempo: un tipo de cambio fijo, libre movilidad de capital y una política monetaria independiente (esta última necesaria para la consecución de una meta de inflación creíble); por lo que la mayoría de los países que implementan EMI tienden a flexibilizar el tipo de cambio2. Sin embargo, como argumenta Jahan (2017), la meta de inflación no es una panacea. Por ejemplo, en países en los que el tipo de cambio sirve como un instrumento de estabilización de los precios y el producto, es debatible que el rol del tipo de cambio esté subordinado a la inflación objetivo.

De acuerdo a lo anterior, distintos autores han debatido el rol del tipo de cambio dentro de un esquema de metas de inflación. Un factor que se debe considerar es el efecto traspaso del tipo de cambio a los precios importados y su efecto final en los precios al consumidor. Si el efecto traspaso es alto, entonces la autoridad monetaria debe considerar las fluctuaciones en el tipo de cambio, ya sea nominal o real, para cumplir sus objetivos de inflación. Una de las principales discusiones del tema inició con Taylor (2000), quien afirma que el Pass-Through había caído luego de la adopción de las metas de inflación. Afirmaba que esta caída se debía a que las metas inflacionarias promueven un ambiente de baja inflación. El autor argumenta que las firmas pierden incentivos de cambiar precios cuando existe baja inflación. Con la baja persistencia de los choques, un movimiento transitorio del tipo de cambio es absorbido por el productor/importador, perdiendo algo del margen de ganancia hasta que el efecto se disipe y así no incurrir en costos de menú. Winkelried (2012) también sugiere este canal.

De lo anterior, se debe tener cuidado con la interpretación de que la disminución del efecto traspaso viene directamente por la implementación de las metas de inflación, pues lo que arguye Taylor es que esa caída es una consecuencia indirecta, porque el EMI lo que hizo fue promover el ambiente estable y de baja inflación, lo que a su vez reduce la persistencia de los choques.

Años luego de la hipótesis de Taylor, los economistas Campa y Goldberg (2002) argumentaron que la caída de Pass-Through se debe más a un proceso de cambio en la estructura de las importaciones. En un estudio que hacen para países de la OCDE, los autores encuentran que, si bien los argumentos de círculo virtuoso expuestos por otros autores (en referencia a Taylor) tienen un impacto en el Pass-Through, es la composición de la canasta de importaciones lo que más incide en el efecto que tienen las fluctuaciones del tipo de cambio en los precios de las importaciones. Por un lado, los autores encuentran que los productos manufacturados y los alimentos tienen un menor coeficiente de traspaso: en un proceso encadenado de producción, el precio de algunos insumos puede no estar sujeto al tipo de cambio; y la competencia con las industrias locales hace que los márgenes de ganancia absorban parte de las fluctuaciones del tipo de cambio, esto último también hallado por Dornbusch (1987). Por otro lado, las importaciones de materias primas o relacionadas a la energía tienen un mayor coeficiente de traspaso por las razones contrarias a las expuestas anteriormente: casi no existe competencia de industrias locales y prácticamente la totalidad del producto está sujeta a las fluctuaciones del tipo de cambio.

A raíz de estas discusiones y hallazgos, surgió cierto consenso de que las metas de inflación ayudaban, de manera directa o indirecta al funcionamiento de la economía en general. Aún con las posibles restricciones que implicaba la subordinación de otros objetivos, los resultados de la implementación de metas de inflación estaban a la vista de todos. ¿O era simplemente una ilusión? En un artículo muy controversial, Ball y Sheridan (2005) argumentan que los beneficios derivados de adoptar las metas de inflación no son tales. Ellos miden los efectos de adoptar un régimen de metas de inflación en los niveles de inflación, la volatilidad de la misma y la volatilidad del producto, y comparan los resultados entre dos grupos de países de la OCDE: siete que habían adoptado EMI y trece que no lo habían hecho. Los resultados mostraron que a pesar de las diferencias entre los países, aquellos que adoptaron metas de inflación mejoraron –en promediosu desempeño luego de la adopción del EMI: una inflación menor y estable, y un crecimiento estable. No obstante, los países que no adoptaron EMI también reflejaron mejoras de este tipo en un período similar.

Para profundizar el análisis, y al ver que los que se trazaron metas de inflación mejoraron más que sus pares que no adoptaron EMI, Ball y Sheridan (2005) prueban la hipótesis de convergencia: las metas de inflación ayudan a los países con desempeño pobre a hacer el catch up con los países con buen desempeño. Sin embargo, solamente encuentran que estos grandes avances se explican por lo mal que estaban los países en primer lugar, por lo que era de esperar que mejoraran substancialmente. Esto es la llamada “regresión a la media”.

Este resultado, aunque sea contradictorio a lo encontrado previamente por otros autores, parece tener respuesta en algo que se desprende de afirmaciones de Bernanke y Mishkin (1997) y Mishkin y Schmidt-Hebbel (2007). Los primeros afirman que la política monetaria siempre necesitó un ancla sobre la cual los agentes económicos tuvieran certeza de que las autoridades se mantendrían disciplinadas. La meta de inflación vino a ser esa pieza, pues se espera que ancle las expectativas de los agentes sobre el cambio de precios (siempre que la política monetaria sea creíble). Sin embargo, Mishkin y Schmidt-Hebbel (2007) proponen que cualquier instrumento, convencional o no convencional, puede servir de ancla nominal: Las metas de inflación, metas de agregados monetarios, el tipo de cambio, hasta el presidente de la Reserva Federal, como ellos mismos sugieren que hizo la figura de Alan Greenspan. De esta manera se pudiera explicar la incongruencia entre los resultados de Ball y Sheridan y los demás autores: A partir de la fecha de la adopción de metas de inflación, algún otro evento pudo servir de ancla en las economías que no fijaron objetivo de inflación.

Edwards (2006) decide enfocar el análisis a la relación entre el tipo de cambio y la adopción de los esquemas de meta de inflación.

En un trabajo muy ambicioso, el autor se enfoca en medir tres elementos: si ha cambiado el efecto traspaso; si ha cambiado la volatilidad del tipo de cambio; y si la adopción de EMI relega el control sobre el tipo de cambio. Los resultados sugieren que sí ha habido una caída en el traspaso del tipo de cambio, aunque no ha aumentado la efectividad del tipo de cambio como amortiguador de choques; esto es congruente con que no ha aumentado la volatilidad del tipo de cambio por la adopción de las metas de inflación, sino por una adopción de régimen flotante; y por último, no hay un resultado muy claro sobre si la política monetaria bajo un esquema de metas de inflación lleva al tipo de cambio a un segundo plano. Esto último, porque dentro de la función de pérdida de un banco central, el tipo de cambio puede afectar tanto directa como indirectamente los objetivos, por lo que intervenciones en el mercado cambiario pudieran ser resultado de una “flotación óptima”3.

Mishkin y Schmidt-Hebbel (2007), hacen una comparación, sumamente completa, entre un grupo de países con metas de inflación y un grupo control de 13 economías avanzadas que no tenían metas de inflación4. Encuentran que existe leve evidencia de que los países con EMI, tanto los emergentes como los desarrollados, han mejorado en términos de niveles y volatilidad de la inflación, volatilidad del producto, y que el traspaso de tipo de cambio a precios ha disminuido levemente luego de la adopción del régimen. Este hallazgo resulta de comparar distintos países con EMI con un grupo control: en general el desempeño de los países emergentes es peor que el de los países avanzados con metas de inflación, y estos últimos tienen un desempeño similar al de los países avanzados sin metas de inflación.

Este último resultado, que parece reforzar la idea de Ball y Sheridan (2005), se basa en la hipótesis de que en la década de los 90s hubo una mejora mundial en los indicadores antes mencionados. Es importante destacar que Mishkin y Schmidt-Hebbel distinguen entre los países con EMI que van convergiendo a la inflación meta (de manera que el cambio es gradual) y los países que ya convergieron. En sus resultados encuentran que las mejoras respecto a los períodos pre-metas de inflación son mayores luego de que el objetivo inflación es estacionario (es decir, se ha convergido a la meta). Al final concluyen que las metas de inflación parecen ser un excelente régimen monetario, principalmente para los países emergentes, sin embargo recalcan que la mejora de distintos indicadores se produce a través de un ancla nominal creíble.

Años más tarde, Coulibaly y Kempf (2010) realizan una comparación de países emergentes, justamente viendo cómo se desprendía del análisis de Mishkin y Schmidt-Hebbel que las diferencias entre los emergentes y avanzados eran muy notorias; por lo que comparan el cambio en el Pass-Through de países emergentes con EMI y países emergentes sin ellos5. Los autores encuentran que hay una diferencia en el efecto traspaso del tipo de cambio entre los países emergentes que adoptaron metas de inflación y los que no: los primeros mostraron disminuciones en los niveles de traspaso, mientras que los segundos no; y sorprendentemente, la volatilidad del tipo de cambio también disminuyó en los primeros, mientras que en los segundos ha aumentado.

Siguiendo el análisis de economías emergentes, Winkelried (2012) realiza un análisis particular de la economía peruana, tomando en consideración muchos de los argumentos presentados anteriormente, principalmente la hipótesis de Taylor (2000) sobre los beneficios de un ambiente inflacionario estable. En su trabajo, además, trata de medir el efecto del Pass-Through a lo largo de la cadena de distribución/ producción, reflejando si los distintos agentes absorben o traspasan los aumentos del tipo de cambio. Su conclusión apoya la hipótesis de Taylor (2000), pero añade algo más: si bien existe un círculo virtuoso entre baja inflación y bajo Pass-Through, esta mejora no es permanente; un aumento de los niveles y volatilidad de la inflación pudiera desembocar en un aumento del efecto traspaso.

En una línea similar, Mujica y Saens (2015) realizan un análisis de la relación entre el traspaso del tipo de cambio y las metas de inflación en Chile. Sus resultados son consistentes con los hallados en la literatura de economías emergentes, reforzando lo argumentado por Winkelried (2012) sobre el círculo virtuoso entre inflación baja y menor coeficiente de traspaso; sin embargo, también encuentran que el traspaso del tipo de cambio a precios es sensible al entorno, pues el Pass-Through aumenta significativamente luego de la implementación y eventual liberalización del tipo de cambio en Chile6.

Para el caso dominicano, el esquema de metas de inflación fue incorporado formalmente en enero del 2012, fecha a partir de la cual se han realizado varios comunicados a los agentes económicos sobre el impacto de esta forma de hacer política monetaria en: la transmisión del mensaje, el anclaje de las expectativas, entre otros. Sin embargo, son escasos o inexistentes los trabajos que analicen el nexo entre el traspaso de tipo de cambio a precios y la adopción del esquema de metas de inflación en la República Dominicana. De acuerdo a nuestro conocimiento, Sánchez-Fung (2003) es uno de los pocos trabajos que analiza tener objetivos de inflación y objetivos cambiarios.

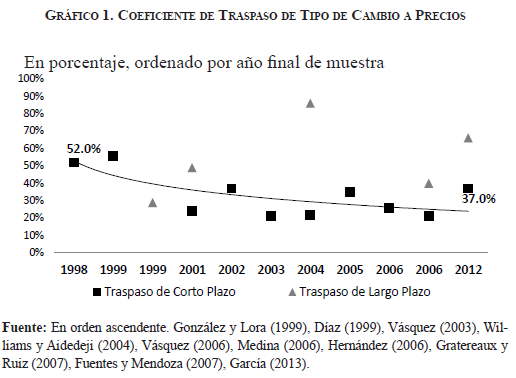

Sin embargo, si analizamos algunos estudios realizados históricamente sobre el Pass-Through de la economía dominicana, podemos observar que los resultados a los que llegan los distintos autores (gráfico 1) sugieren que la tendencia experimentada en la economía mundial también se aplica al caso local: El coeficiente de traspaso ha ido disminuyendo a través del tiempo. Este resultado se encuentra incluso utilizando metodologías diferentes, y es más evidente en el traspaso de corto plazo respecto al traspaso de largo plazo.

III. Datos

En esta sección se describen brevemente los datos utilizados en este estudio. La periodicidad de los datos es mensual desde enero del 2004 hasta diciembre 2017, lo que representa 168 observaciones para cada serie utilizada. Las variables más relevantes en este análisis son la inflación (tanto la total, como la transable y la no transable) y el tipo de cambio.

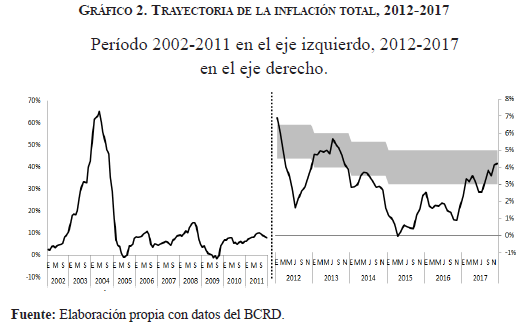

Para la inflación se utilizó la variación en los precios al consumidor medidos por el IPC. El gráfico 2 muestra el comportamiento de la inflación en el período bajo análisis. Se observa que durante la crisis financiera del 2003-2004, la inflación superó el 60%, para luego mantenerse entre 0-15%. A partir de la adopción del esquema de meta de inflación, se ha mantenido por debajo del límite superior del rango meta, y gran parte se ha ubicado por debajo de dicho rango –producto del choque positivo de oferta de finales del 2014 con la caída de los precios del petróleo–.

Cabe destacar que para el cálculo de la depreciación y la medición el coeficiente de traspaso se utilizaron dos variables: el tipo de cambio RD$/US$ y un tipo de cambio multilateral denominado índice DOP7. Este índice mide la variación en el valor del peso dominicano con respecto a las monedas de sus 10 principales socios comerciales.

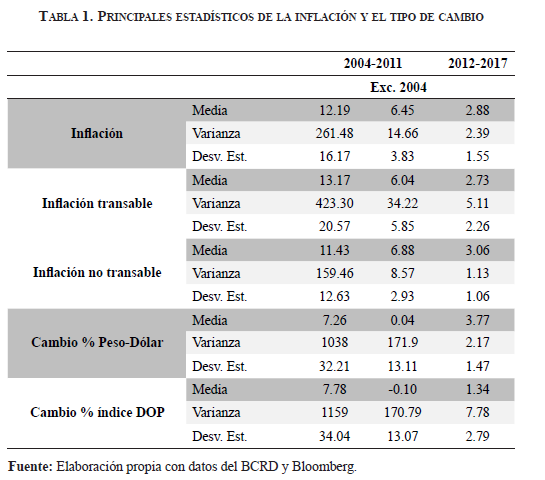

La tabla 1 presenta los principales estadísticos de la inflación y del tipo de cambio. Podemos observar un menor nivel y una menor volatilidad tanto en la inflación –total, transable y no transablecomo en el tipo de cambio –peso-dólar e índice DOPen los años posteriores a la introducción del esquema de metas de inflación en comparación con los años previos. Esta menor volatilidad no sólo se observa en términos absolutos, al apreciar la disminución de la desviación estándar en todas las variables para el período 2012-2017, sino también en términos relativos, si vemos estas desviaciones estándar como proporción de la media.

Adicionalmente, para estimar el coeficiente de traspaso, se utilizaron otras variables control que tienen un impacto en la inflación doméstica como la tasa de interés de la banca múltiple publicados por el Banco Central de la República Dominicana y la inflación de los Estados Unidos obtenida en la Reserva Federal de St. Louis. Algunas otras utilizadas en la práctica se dejaron fuera por parsimonia.

IV. Estrategia empírica

Metodología MCO

El modelo empelado está basado en la metodología de Edwards (2006) y se centra en la especificación tradicional de estimar el efecto traspaso en adición a dos variables interactivas que pretenden evaluar el efecto de la adopción de esquemas de metas inflacionarias, de acuerdo a la ecuación [1]:

En esta ecuación, representa el índice de precios, representa el tipo de cambio nominal, las variables de control, el índice de precios de Estados Unidos, la variable dicotómica que toma el valor de 1 a partir del momento que se establece el esquema de metas de inflación y cero en el caso contrario8.

Bajo la expresión anterior, para el período post implementación del esquema de metas de inflación, el coeficiente de traspaso de corto plazo quedaría representado por ß1 + ß5; mientras, el coeficiente de largo plazo sería

En el período pre implementación de las metas de inflación, ß1 representa el coeficiente de corto plazo y

el coeficiente de largo plazo.

Cabe destacar que el parámetro ß5 interpreta la relación que existe entre el tipo de cambio nominal y el índice de precios solamente en los períodos en que se implementan las metas de inflación; y ß6 revela si una política orientada en la inflación reduce la inercia inflacionaria y, por tanto, ayuda a reducir el coeficiente de traspaso en el largo plazo.

La ecuación [1] anterior pudiera presentar problemas de endogeneidad; sin embargo, es de las pocas maneras de probar la hipótesis planteada. Por ejemplo, otra forma era utilizar el método de vectores autorregresivos (VARs) y medir las funciones impulso respuesta de los 2 períodos, post y pre esquema de metas de inflación.

Cuando se intenta realizar esto, los VARs resultan ser inestables para el período post esquema de metas de inflación, por lo que la inferencia obtenida de las funciones impulso respuesta no son válidas. Una posible causa de esto es que la cantidad de datos para este período, 6 años, resulta muy corta. La mayoría de los VARs necesitan un número considerable de rezagos para poder capturar la dinámica de las variables en cuestión, y tener pocos años restringe los grados de libertad. Otra causa pudiera ser el sesgo que presenta la inflación en los años 2012-2017, con las observaciones por debajo del rango meta del Banco Central en la mayor parte de la muestra; además de que, como se puede apreciar en la tabla 1, la volatilidad del tipo de cambio se ha reducido más que la volatilidad de la inflación en estos años. Sobre esto último se argumenta más en la sección VI de “Otras consideraciones”.

Volviendo al modelo realizado, la ecuación [1] se estimó mediante MICO para 6 modelos diferentes que combinan el IPC general, el IPC transable y el IPC no transable, como variable dependiente; y el tipo de cambio bilateral Peso-dólar estadounidense y el tipo de cambio multilateral medido por el índice DOP, como variable independiente. La periodicidad de las variables es mensual.

V. Resultados

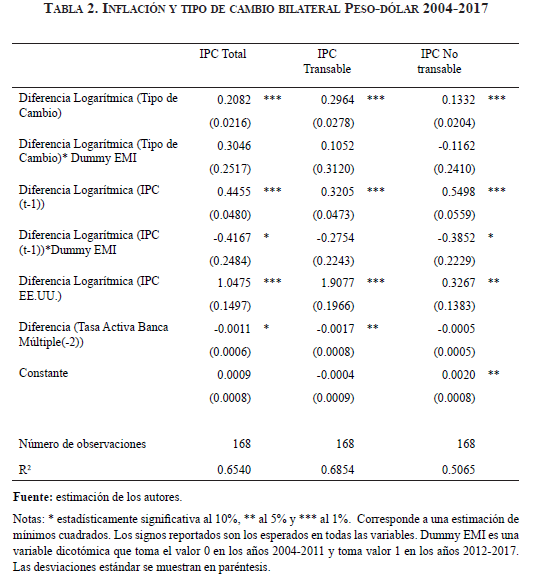

De acuerdo a la metodología de Edwards (2006), y utilizando como variable dependiente el nivel de precios general doméstico, y como tipo de cambio el peso-dólar (RD$/US$), se encuentra lo siguiente: El coeficiente de traspaso de largo plazo para el IPC total ha disminuido de 38% a 21%, luego de la aplicación de metas de inflación; en el corto plazo no existe evidencia de un cambio y se mantiene en 21% por ciento.

Recordando que el nivel de precios general está compuesto por una proporción de bienes transables y no transables, se desprende que las variaciones en el IPC dependen de las variaciones que presenten los tipos de bienes que lo componen. Para capturar el efecto de cada uno se utilizan dos modificaciones del modelo anterior, estimando la ecuación [1] con el IPC de los bienes transables y el segundo con el IPC de los bienes no transables. El coeficiente de traspaso para los bienes transables se mantiene invariante pre y post EMI, tanto para el corto (30%) como en el largo plazo (43%). Sin embargo, para el caso de los bienes no transables se observa que el traspaso de largo plazo cae desde 29% a 16%, evidenciando que la caída que experimenta el IPC general en el periodo post EMI se le pudiera atribuir al efecto de los bienes no transables. Lo anterior se puede derivar de la tabla 2. Aunque este resultado parece paradójico, pues por definición los bienes no transables son aquellos que se consumen dentro de la economía en que se producen, la disminución pudiera ser consecuencia del traspaso indirecto del tipo de cambio, dígase primero las fluctuaciones cambiarias se manifiestan en los precios de los insumos importados, y posteriormente se traspasa a los consumidores finales.

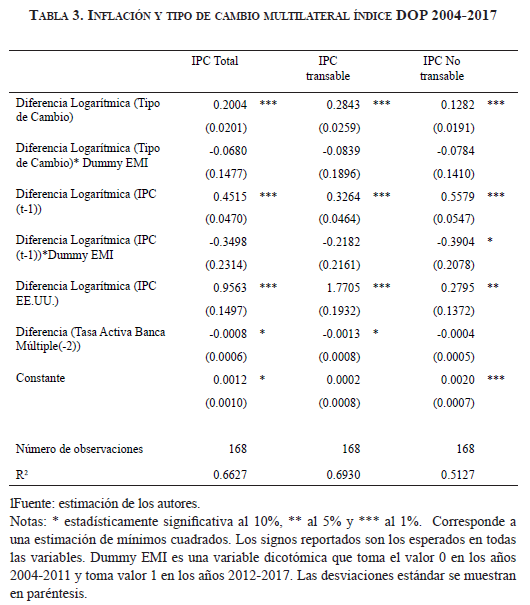

Al realizar las estimaciones considerando otro tipo de cambio, se aplica la misma metodología anterior pero utilizamos el indicador de tipo de cambio multilateral (índice DOP) en lugar del tipo de cambio bilateral Peso-Dólar. La estimación evidencia que ni en el corto ni el largo plazo la aplicación de las metas inflacionarias ejerce influencia sobre el coeficiente de traspaso para el IPC general. Se mantiene en 20% en el corto plazo y 36% en el largo plazo en los períodos pre y post esquemas de metas de inflación, caso distinto a la estimación con el dólar estadounidense en el que el traspaso caía en el largo plazo luego de la implementación del esquema de metas de inflación.

Para los bienes transables, el coeficiente de traspaso se mantiene en 28% en el corto plazo y en 42% en el largo plazo. Sin embargo, para los bienes no transables, el coeficiente de traspaso se mantiene en 13% en el corto plazo, mientras que el de largo plazo sí disminuye de 29% hasta 15% luego de la implementación del esquema de metas de inflación. Estos resultados se derivan de los resultados en la tabla 3.

Este último resultado, similar al caso del tipo de cambio bilateral pudiera indicar que el efecto sugerido por Taylor, que los esquemas de metas de inflación pueden disminuir el componente inercial de la inflación, se evidencia en los bienes no transables. Un efecto en el nivel de precios generales vendría por el peso que tienen estos bienes dentro del total de bienes de la economía.

Es importante destacar que estos resultados son muy sensibles al período de tiempo elegido, por ejemplo el estimador de pasaba de ser significativo al 9% a serlo al 11% si se cambiaba un año de la muestra.

Si a esto le sumamos el resultado mencionado con el VAR, es plausible pensar que este estudio debe repetirse cuando haya transcurrido más tiempo y se tenga más observaciones en el período post esquema de metas de inflación; período que además, como se mencionó anteriormente, ha tenido una marcada baja inflación y pudiera influir en cómo el modelo econométrico captura el efecto traspaso de tipo de cambio.

VI. Otras Consideraciones

Es importante destacar algunos elementos que se escapan de la magnitud de este trabajo, pero que pueden aclarar ciertos aspectos de este. Por ejemplo, tanto Andújar (2012) como Sánchez-Fung (2005) proponen argumentos interesantes respecto a la política cambiaria en la República Dominicana. El primero nos recuerda que durante casi 40 años se tuvo una política monetaria con un ancla basada en el tipo de cambio hasta los años 90, mientras que el segundo encuentra que para el año 2000, el esquema utilizado por el banco central era uno que igual se enfocaba en el tipo de cambio nominal. Esto nos puede hacer pensar que aun dentro del esquema de metas de inflación se está rompiendo la mencionada trinidad imposible, porque el tipo de cambio sigue siendo una variable objetivo importante.

Sin embargo, De Gregorio (2006) afirma que dentro de la misma regla monetaria –el autor utiliza una regla de Taylorel tipo de cambio puede ser una variable de interés en la medida en que afecte las perspectivas inflacionarias. Es por eso que el llamado fear of floating, o miedo o flotar, más que un escollo en la aplicación de metas de inflación, tenga mucho sentido; principalmente si se considera lo dicho por Calvo y Reinhart (2000) de que en las economías emergentes las devaluaciones se asocian con recesiones, por las dificultades que acarrean las mismas en el servicio de la deuda externa y demás.

Este argumento toma fuerza cuando se considera el trabajo del Fondo Monetario Internacional (FMI) de Airaudo et al. (2016) en el que los autores muestran que no hay problema con que los bancos centrales deseen tener un esquema de metas de inflación y un tipo de cambio bajo cierto grado de control, pues tiene 2 instrumentos, la tasa de interés y las reservas internacionales para hacerlo. Justamente en un modelo de economía abierta, encuentran que este esquema es más útil para la conducción de una política monetaria flexible en economías emergentes y economías de bajo ingreso que han adoptado esquemas de metas de inflación.

Por otro lado, para considerar las distintas posiciones sobre la volatilidad del tipo de cambio, un escenario posible es volver a realizar este ejercicio para capturar la flexibilización total del tipo de cambio, cuando este evento ocurra, como lo hacen Mujica y Saens (2015). Mientras tanto, se pudiera argumentar que la variable dicotómica utilizada en la metodología pudiese estar capturando otro efecto además de la mayor credibilidad del BCRD producto del esquema de metas de inflación, por ejemplo, un persistente miedo a flotar que impide la volatilidad del tipo de cambio, y un esquema de metas de inflación “puro”.

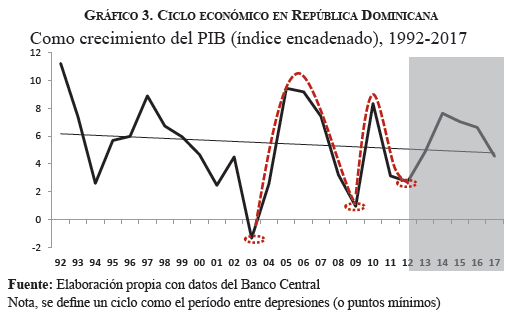

Otro aspecto a considerar es que, si bien la evaluación de una política monetaria es un asunto mucho más complicado que ver si se cumple el objetivo inflacionario o no (Svensson, 2009), la aplicación de la política monetaria se dificulta o facilita dependiendo de en qué fase del ciclo económico se encuentre la economía. El manejo, por parte de la autoridad monetaria para la consecución de sus metas, de la incertidumbre, euforia, auge del producto, mercado de crédito, entre otras variables, dependerá en gran manera de este ciclo económico; y, como podemos ver en el gráfico 3, los períodos estudiados no tienen los ciclos distribuidos de manera equitativa. Aunque la variable de tasa de interés controla por la política monetaria vigente, es destacable que en el período 2004-2011, se aprecian 2 ciclos económicos, con puntos de inflexión bien definidos, mientras que en el período 2012-2017 todavía no se aprecia un ciclo económico completo, pues el año 2017 no representa un año de inflexión. Este aspecto se debe tomar en consideración al interpretar los resultados de este estudio, pues es difícil evaluar una política que ayuda a suavizar el ciclo económico si este último no se ha completado.

VII. Conclusiones

La depreciación cambiaria tiene efectos sobre el nivel de precios de la economía de acuerdo al coeficiente de traspaso del tipo de cambio. Por otro lado, un esquema de metas de inflación es un marco de referencia en el que los agentes económicos anclan sus expectativas de inflación de acuerdo a las señales que envía la autoridad monetaria. Es decir, ambos eventos tienen incidencia en la inflación de la economía. Sin embargo, no existe consenso del efecto que puede tener este esquema de metas de inflación en el coeficiente de traspaso del tipo de cambio.

Para verificar lo anterior, en este trabajo se miden los efectos de la depreciación del tipo de cambio nominal al nivel de precios de los bienes transables (como proxy de los bienes importados), los bienes no transables y al nivel de precios general a través de la metodología de Mínimos Cuadrados Ordinarios (MCO). El análisis se enfoca en si ha habido cambios en estos efectos de la depreciación a partir de la adopción formal del esquema de metas de inflación por parte del Banco Central de la República Dominicana en enero del 2012.

De acuerdo con nuestros resultados, existe evidencia que la adopción de las metas de inflación se relaciona de manera indirecta con la disminución del Pass-Through en el largo plazo, a través de la disminución del componente inercial. Es importante destacar que si bien el resultado del menor Pass-Through en el largo plazo puede ser explicado por un evento distinto a la implementación del esquema de metas de inflación, los argumentos teóricos expuestos por Taylor (2000) nos hacen pensar que un ambiente estable y de baja inflación es propicio para dicha disminución. Sin embargo, es importante destacar que existen otras razones por las que se puede apreciar una disminución en el efecto traspaso en este período, como el sesgo a la baja que tuvo la inflación luego del año 2012 y que pudiera afectar el modelo estadístico, o el miedo a flotar y/o los ciclos económicos mencionados en la sección anterior.

Además, a pesar de este positivo resultado de acuerdo a lo descrito por Taylor, esto también refleja la fragilidad de la asociación de esquema de metas de inflación y menor efecto traspaso, pues si distintos eventos pudiesen afectar la estabilidad inflacionaria, así mismo el coeficiente de traspaso pudiera ser mayor. De esta manera, contrario al argumento de que el tipo de cambio queda subordinado al objetivo de estabilidad de precios luego de la implementación de un esquema de metas de inflación, podemos decir que ambos van de la mano.

Notas

- Ball y Sheridan (2005) argumentan que no existe mucha diferencia en el desempeño de economías con esquemas de metas de inflación y economías sin ellas, mientras que Mishkin y Schmidt Hebbel (2007), entre otros, argumentan lo contrario.

- Este fenómeno se conoce como la trinidad imposible. El modelo matemático sobre el que se basa esta afirmación fue desarrollado por Mundell (1963) y Flemming (1962).

- En este caso las intervenciones en el mercado cambiario buscan minimizar la función de pérdida del banco central (por ejemplo, disminuir la inflación por un alto Pass-Through). No se contradice la trinidad imposible.

- 4 Alemania, Austria, Bélgica, Dinamarca, Francia, Grecia, Holanda, Irlanda, Italia, Japón, Luxemburgo, Portugal y Estados Unidos eran líderes en manejo y desenvolvimiento macroeconómico para la época de estudio. Es necesario destacar que esta selección de “países élites” crea un problema de sesgo de selección.

- Contrario a Mishkin y Schmidt-Hebbel (2007), Coulibaly y Kempf (2010) sólo se concentraron en los cambios en el Pass-Through; en el año 2008 Goncalves y Salles habían hecho el análisis de emergentes con MI vs emergentes sin MI pero enfocándose en los niveles de inflación y de volatilidad del producto, sin el PT. (ver “Inflation Targeting in Emerging Economies: What Do the Data Say” del Journal of Development Economics).

- Resultado contrario a lo encontrado por Edwards (2006), pero sugerido por Winkelried (2012).

- Ver anexo I para mayor detalle.

- Las variables de control son la tasa activa de la banca múltiple o el agregado monetario M2, como medición de las condiciones crediticias, y de posición de la política monetaria.

Referencias Bibliográficas

Airaudo, M y E. Buffie y L. Zanna (2016). “Inflation Targeting and Exchange Rate Management in Less Developed Countries” IMF Working Papers. No 16-055.

Andújar, J. (2012). “El efecto traspaso de las tasas de interés en República Dominicana” Serie de Estudios Económicos del Banco Central de la República Dominicana. No. 4.

Ball, L. y N. Sheridan (2005). “Does Inflation Targeting Matter?” The Inflation-Targeting Debate. University of Chicago Press.

Bernanke, B. y F. Mishkin (1997). “Inflation targeting: A New Framework for Monetary Policy?” Journal of Economic Perspectives . Vol. 11: pp. 97-116.

Calvo, G. y C. Reinhart (2000). “Fear of Floating” NBER Working Paper Series. No. 7993.

Campa, J. y L. Goldberg (2002). “Exchange rate Pass-Through into Import Prices: A Macro or Micro Phenomenon?” NBER Working Paper Series. No. 8934.

Coulibaly, D. y H. Kempf (2010). “Does Inflation Targeting Decrease Exchange Rate Pass-Through in Emerging Countries?” Bank of France Working Paper. No. 303.

De Gregorio, J. (2006). “Esquema de Metas de Inflación en Economías Emergentes” Banco Central de Chile.

Díaz, M. (2000). “Un modelo macroeconómico de corto plazo para proyecciones y análisis de políticas: El caso de República Dominicana.” Nueva Literatura Económica Dominicana. Premios de la Biblioteca Juan Pablo Duarte 1999. Banco Central de la República Dominicana.

Dornbusch, R. (1987). “Exchange Rates and Prices” American Economic Review. Vol. 77, No. 1: pp. 93-106.

Edwards, S. (2006). “The relationship between exchange rates and inflation targeting revisited” NBER Working Paper Series. No. 12163.

Fleming, J. (1962). “Domestic financial policies under fixed and floating exchange rates”. IMF Staff Papers. Vol. 9: pp. 369–379.

González, R. y Lora, D. (2000). “Un modelo estructural para explicar la inflación en la República Dominicana.” Revista Oeconomia, publicación interna del Banco Central de la República Dominicana. Vol. 3, No. 37.

Gratereaux, C. y Ruiz, K. (2007). “Efectividad y mecanismos de transmisión de la política monetaria en la economía dominicana: Una aproximación empírica integral.” Nueva Literatura Económica Dominicana. Premios de la Biblioteca Juan Pablo Duarte 2006, Banco Central de la República Dominicana.

Hernández, R. (2006). “Dinámica de la inflación y de la tasa de depreciación del tipo de cambio en la Republica Dominicana.” Nueva Literatura Económica Dominicana. Premios de la Biblioteca Juan Pablo Duarte 2005, Banco Central de la República Dominicana.

Jahan, S. (2017). “Inflation Targeting: Holding the Line – Back to Basics” Finance and Development, IMF.

Justel, S. y A. Sansone (2015). “Exchange Rate Pass-Through to Prices: VAR Evidence for Chile”. Documentos de Trabajo del Banco Central de Chile. No. 747.

Krugman, P. y M. Obstfeld (2009). “International Economics: Theory and Policy”. Pearson Education.

Medina, A. (2006). “Determinantes de la inflación en República Dominicana bajo un esquema de metas monetarias y tipo de cambio flotante.” Revista Oeconomia, publicación interna del Banco Central de la República Dominicana. Vol. 4, No. 43.

Mishkin, F. y K. Schmidt-Hebbel (2007). “Does Inflation Targeting Make a Difference?” NBER Working Paper Series. No. 12876.

Mujica, P. y R. Saens (2015). “Traspaso de tipo de cambio y metas de inflación en Chile” Revista Cepal. No. 117: pp. 145-155.

Mundell, R. (1963). “Capital mobility and stabilization policy under fixed and flexible exchange rates”. Canadian Journal of Economic and Political Science. Vol. 29: pp. 475–485.

Sánchez-Fung, J. (2003). “Reglas monetarias, metas de inflación y sus aplicaciones potenciales en el diseño e implementación de la política monetaria en la República Dominicana” Documento de Trabajo del Banco Central de la República Dominicana. No. 2003-01.

Sánchez-Fung, J. (2005). “Estimating a monetary policy reaction function for the Dominican Republic” International Economic Journal. No. 19.

Svensson, L. (2009). “Evaluating Monetary Policy” NBER Working Paper Series. No. 15385.

Taylor, J. (2010). “Low Inflation, Pass-Through, and the Pricing Power of Firms” European Economic Review. Vol. 44, No. 7: pp. 1389-1408.

Vásquez, H. (2004). “Mecanismos de transmisión monetaria en la República Dominicana.” Nueva Literatura Económica Dominicana. Premios de la Biblioteca Juan Pablo Duarte 2003, Banco Central de la República Dominicana.

Vásquez, H. (2006). “Dinámica de corto y largo plazo del tipo de cambio y los precios.” Revista Oeconomia, publicación interna del Banco Central de la República Dominicana. Vol. 3, No. 43.

Vega, M. y D. Winkelried (2006). “¿Cambia la Inflación Cuando los Países Adoptan Metas Explícitas de Inflación?” Series de Documentos de Trabajo, Banco Central del Perú. No.1.

Vega, M. y D. Winkelried (2005). “Inflation targeting and inflation behavior: A successful story?” International Journal of Central Banking.

Williams, O., Adedeji, O. (2004). “Inflation dynamics in the Dominican Republic.” IMF Working Paper Nº 04/29. Washington, International Monetary Fund.

Winkelried, D. (2010). “Sobre los determinantes de la inflación” Revista Moneda, Banco Central del Perú. No. 145.

Winkelried, D. (2012). “Traspaso del tipo de cambio y metas de inflación en el Perú” Revista Estudios Económicos, Banco Central del Perú. No.23: pp. 9-24.

Anexo I. Elaboración del índice DOP

Para obtener un tipo de cambio nominal multilateral se calcula un promedio ponderado de los tipos de cambio bilaterales entre el peso y las monedas de los 10 principales socios comerciales. Las monedas seleccionadas son el dólar estadounidense, el euro, el yuan chino, el gourde haitiano, el peso mexicano, el peso colombiano, la rupia india, el dólar canadiense, el bolívar fuerte venezolano y el real brasileño.

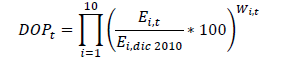

El DOP es un índice Paasche, con base diciembre 2010 igual a 100. La ponderación es geométrica, tomando la proporción del comercio (exportaciones más importaciones) con dicho país el año anterior. Matemáticamente se puede expresar de la siguiente manera:

Donde:

DOPt es el valor del índice DOP en el mes “t”.

Ei,t es el tipo de cambio bilateral de la moneda del socio comercial “i” respecto al peso dominicano en el mes “t”, así mismo Ei,dic 2010 es el valor del tipo de cambio bilateral de la moneda del socio comercial “i” respecto al peso dominicano en diciembre 2010.

Wi,t es la participación del comercio (suma de exportaciones e importaciones) del país “i” en el total de comercio de los 10 principales socios comerciales para el período t. Es importante recalcar que estas ponderaciones son anuales, por lo que corresponde a las ponderaciones del comercio del año correspondiente al que se evalúa en tipo de cambio.

Para calcular los tipos de cambios bilaterales nominales de cada moneda respecto al peso se obtienen los tipos de cambio bilaterales con el dólar de la plataforma Bloomberg, y luego se calcula un tipo de cambio bilateral con el peso a través del tipo de cambio bilateral peso-dólar. Por otro lado, el cálculo del comercio se realiza con las estadísticas de la dirección de comercio del FMI (DOTS, Direction of Trade Statistics).